中國債券牛市還有多長?

摘要

從本期調查結果來看,投資者風險偏好進一步趨弱,對2024年海內外經濟增長前景擔憂有所加劇,進而對全球貨幣政策放松預期有所走強,資產配置偏好上也進一步向避險資產傾斜,中國利率債、美國國債、黃金等均是未來短期內投資者更爲偏好的配置品種,且選擇這類資產的投資者佔比較上期有所增加。

我們認爲投資者的選擇變化對應的是“預期差”校正。在2023年三季度末時點上,投資者普遍對政策托底抱有較爲樂觀的預期,進而彼時投資者更多抱有債券止盈心態,疊加匯率和政府債券供給擾動放大了資金面的波動,債市情緒邊際走弱,利率也一度出現不低的回升。但伴隨年末各項重要會議定調落地,政策雖然仍強調發力,但更加注重質量和有效性,而非數量堆積,投資者樂觀預期有一定的落空,經濟動能修復的根本性制約仍待疏通,市場期待的財政發力也相對謹慎,進而投資者對明年經濟增長目標區間也相對有所下調,疊加風險資產表現疲軟,投資者开始基於“預期差”重新調整債市策略方向,延長久期的投資者佔比大幅擡升。

展望來看,我們與多數投資者的判斷較爲一致。在收入增長修復相對偏慢、實體槓杆擡升空間有限、地方化債等約束下,後續地產和基建需求提振可能仍面臨一定壓力,同時全球經濟潛在衰退風險擡升下,外需也面臨下行風險,我們預計2024年需求端或繼續承壓,產能過剩壓力可能更多顯現,工業品價格可能持續承壓,或使得工業品庫存趨於回落,同時融資需求低迷或帶來“資產荒”特徵延續,廣譜利率仍有下行空間。財政發力是支撐經濟表現的關鍵,我們認爲需要政府槓杆的擡升來對衝實體槓杆的潛在下行,2024年廣義赤字或擡升,對應國債和地方債淨增量均高於2023年,畢竟經濟轉型階段,政府槓杆有必要進行適度擡升以撬動民間資本的跟進。但在財務約束和成本負擔制約下,財政發力力度可能受限,如果財政發力受約束,我們認爲一定程度上意味着貨幣政策需要延續寬松進行補足。考慮到貨幣政策整體仍需發力加碼托底經濟,結構上更加倚重價格調控而非過去的數量調控,同時基於修復利率體系定價扭曲、減少資金空轉套利,疊加海外制約因素放緩,我們認爲2024年貨幣政策可能降息先行,政策利率和存款利率仍有不低的調降和補降空間,且節奏上可能集中在一季度或上半年。基於此,我們認爲貨幣市場利率在近期可能會率先回落,並帶動短端利率快速下行,再疊加伴隨存款利率曲线的下移,中長端利率也會跟隨回落,債市明年整體表現仍穩中向好。過去幾年,債券利率都是2-3季度是下行較快階段。考慮到政策發力前置,以及貨幣政策刺激的邏輯從“量”轉向“價”,我們認爲明年一季度信貸投放同比或有所回落,需要“價”的放松前置來對衝,債券行情的啓動可能也會同步前置,1-2季度或是利率下行較快階段,所以當前年末時點可能是更好的配置窗口,提前布局更有可能搶佔先機。

海內外基本面和政策層面:

國內方面,對於地產,多數投資者對於明年地產銷售改善的信心並不足。對於經濟增速,超過半數投資者預期明年全年實際GDP增速在4.5%-5%左右。對於通脹,多數投資者認爲明年CPI可能依然偏弱,由於目前生豬產能去化較慢,豬肉價格可能仍將承壓,再加上全球經濟周期回落情況下原油需求也出現萎縮,明年原油價格可能也維持低位,明年CPI同比可能維持弱勢運行,我們預計明年一季度CPI同比均值或在-0.1%左右,此後逐步回升,但全年均值或較爲溫和。對於政府債券,絕大多數投資者認爲明年政府債券淨增量較今年的升幅不會超過3萬億元,其中近四成認爲可能較今年擡升1~2萬億元、相對主流。對於貨幣政策預期,相較於上期調查,投資者降息預期明顯增加,絕大多數投資者預期明年還會降息10-30BP,絕大多數投資者認爲明年央行還會降准,接近半數投資者認爲明年會降准0.5個百分點。

海外方面,多數投資者認爲美國通脹明年將繼續回落,不過超半數投資者認爲至明年年末美國CPI同比仍在2%以上。約四分之三的投資者認爲明年美國經濟不會出現衰退。同時,約七成投資者認爲明年美國財政赤字仍將保持較高水平。投資者選擇的前三位美國經濟下行風險觸發因素爲:財政赤字收縮導致財政力度減弱;美國大選導致刺激性政策無法出台;企業存量債務利息負擔逐漸面臨到期置換爲高息債務問題。總體看投資者對於美聯儲降息的預期較美聯儲點陣圖而言更爲鴿派,多數投資者認爲美聯儲在明年降息初期還會維持縮表,降息中後期可能停止縮表。

海內外市場判斷層面:

國內市場方面,債市投資者對10年國債的預期比較一致,主流投資者仍然預期10年國債在當前水平維持震蕩,但在利率下行的空間判斷上較上期更爲樂觀。對於明年年內利率低點,主流投資者(45%)認爲10年國債收益率低點可能在2.5%左右,相比上期調查而言投資者對利率下行空間的預期邊際上更樂觀了一些。逾六成投資者認爲人民幣匯率在明年年底會到7.0~7.3,另有近三成投資者認爲會到7.0下方。海外市場方面,逾九成投資者認爲明年美國10年期國債收益率最低點會超過3.0%,其中相對主流的觀點認爲可能在3.2%~3.4%區間。

信用債層面:

信用利差方面,與上期調查對比來看,市場對信用債的看法延續樂觀,不過評級期限間有所分化,雖然投資者總體仍認爲低等級利差擡升風險強於高等級,但從邊際變化來看,投資者對低等級債券的樂觀情緒提升,尤其是中長久期,而對高等級中長久期利差上行風險擔憂略有增加。近期債券市場表現較爲強勁,但低等級短期限下沉空間正逐漸收窄,部分投資者轉而考慮拉長久期,風險相對可控、收益率性價比較高的部分個券得到市場關注。市場對利差反彈的擔憂總體較上期調查有所緩解,核心還是資產荒格局下,信用債市場供需水平大概率維持較好狀態。

城投債方面,市場對城投債的風險偏好繼續改善,普遍呈現加倉城投的趨向,這與一攬子化債政策、地方政府債務風險防範的長效機制的推進與建立有關。在改善較快的行情之下,投資者明顯關注中部省份的挖掘機會,甚至部分投資人考慮向雲貴、東北區域下沉。

高等級銀行資本補充債券方面,受利率波動等因素影響,近期高等級中短久期銀行資本債的收益率仍處於歷史偏高位置,考慮逢高买入的投資者佔比明顯提升,長久期近期下行較多,歷史分位數偏低,但考慮直接配置中長期資本債的投資者比例也有一定擡升,而考慮降低此品種配置的投資人比例出現下降。上述變化體現出目前投資者相較上期調查更加認可高等級銀行資本債的配置價值,且從供需格局出發,對後續的估值波動風險擔憂下行。

中短久期中低評級二永債方面,投資者的投資觀點各異,傾向於進一步挖掘的投資者佔比在半數以上,不過挖掘策略不同,部分投資者主要向中西部省級或省會城商行下沉,部分投資者則主要考慮東部發達地區,亦有1/5左右的投資者認爲目前利差已壓縮至極致,不會進一步下沉。我們認爲觀點差異酝釀投資機會,考慮到資產荒格局和城投、中小銀行風險化解的推進,這一板塊或酝釀投資機會,投資者可結合自身情況在控制久期的情況下加以參與。

資產配置和投資策略:

投資策略上,投資策略上,相比上期調查而言投資者對債市預期更樂觀,表現爲選擇延長久期的投資者佔比有明顯擡升,不過年末資金面仍存不確定情況下,投資者加槓杆的意愿未見明顯擡升。

理財資金目前投向上,投資者當前風險偏好回落,表現爲選擇債基、貨基、黃金、存款的佔比均有所擡升,對應選擇股票或股基、雪球等結構性衍生品的投資者佔比下行。

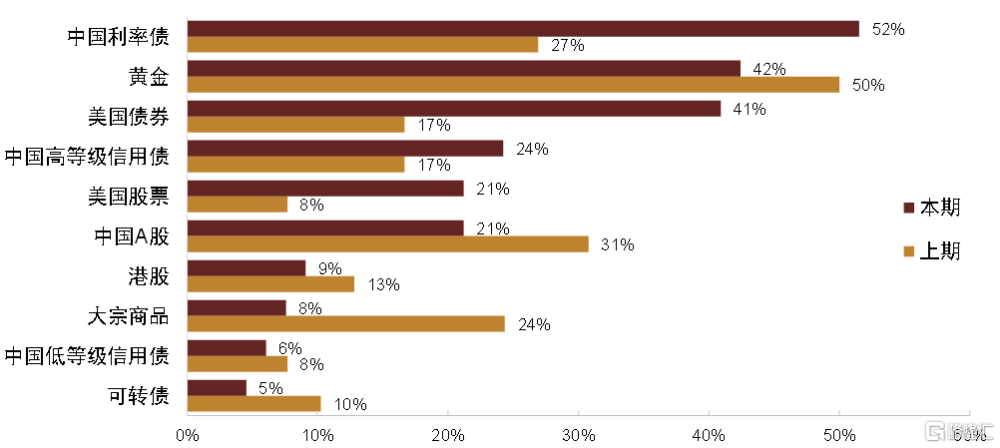

未來最看好大類資產選擇上,避險情緒仍佔上風,且相比上期更濃,利率債重回投資者首選且佔比明顯擡升,同時美債利率快速回落背景下,投資者選擇美債的佔比也大幅擡升。投資者對A股和港股的偏好有所下滑,但對美股的偏好明顯走強,我們認爲或源於對美聯儲貨幣政策轉向的樂觀預期。此外投資者對商品的偏好也大幅下降,我們認爲或反映出市場對每年全球經濟增長不確定性的擔憂。整體來看,當前投資者避險情緒仍佔上風,我們認爲短期內對債市需求仍將形成一定支撐。

風險

政策超預期轉向收緊;問卷設計可能存在局限性等。

正文

一、宏觀經濟與政策

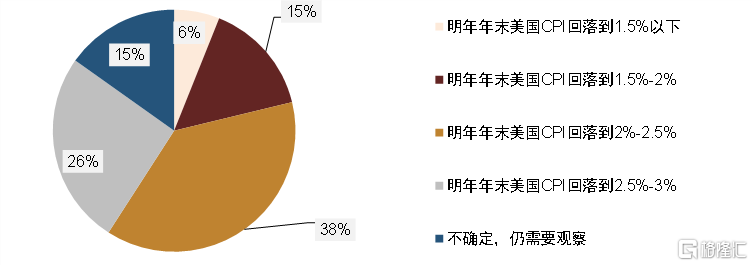

問題1:明年美國CPI可能逐步回落,您預期明年年末美國CPI回落到什么水平(目前美國CPI略高於3%,核心CPI略高於4%)?

從調查結果來看,多數投資者認爲美國通脹明年將繼續回落,約64%的投資者認爲至明年年末美國CPI同比仍在2%以上,約21%的投資者認爲將回落至2%以下,此外也有15%的投資者認爲不確定、仍需觀察。

圖表1:您預期明年年末美國CPI回落到什么水平?

注:本期問卷於北京時間2023年12月23日面向銀行、保險、基金、券商、信托等從事固定收益領域人士,共收集78份問卷;上期調查時間爲2023年9月15日,下同 資料來源:調查問卷,中金公司研究部

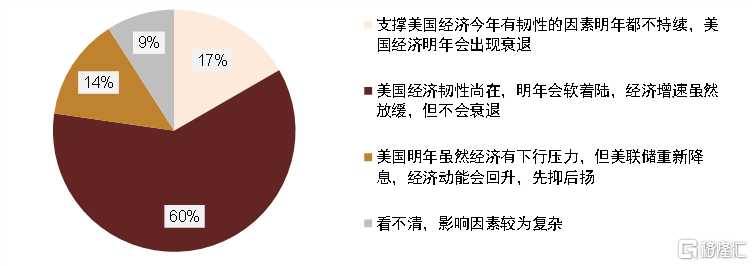

問題2:您認爲明年美國經濟是否會出現衰退(如果以連續兩個季度GDP環比折年率爲負值來定義衰退)?

問卷調查顯示約四分之三的投資者認爲明年美國經濟不會出現衰退。其中60%的投資者認爲美國經濟韌性尚在、明年會軟着陸,經濟增速雖然放緩但不會衰退;14%的投資者認爲美國經濟明年雖然有下行壓力,但美聯儲重新降息,經濟動能可能會回升。不過,也有17%的投資者認爲支撐美國經濟今年有韌性的因素明年都不持續,美國經濟明年會出現衰退。我們比較傾向於後者,即在2023年支撐美國經濟和通脹韌性的因素,在2024年可能均不會持續。包括財政赤字和財政支出在利息支付負擔加重和兩黨博弈的背景下可能下行;隨着時間推移,美國企業存量的利息支付水平也會升高,抑制企業盈利;而美國居民部門工資持續上漲後,也會侵蝕企業盈利。歷史來看,當美國經濟面對高油價、高利率、高工資等成本端衝擊的情況下,經濟動能多數情況下會回落,我們預計2024年美國經濟或將放緩。

圖表2:您認爲明年美國經濟是否會出現衰退?

資料來源:調查問卷,中金公司研究部

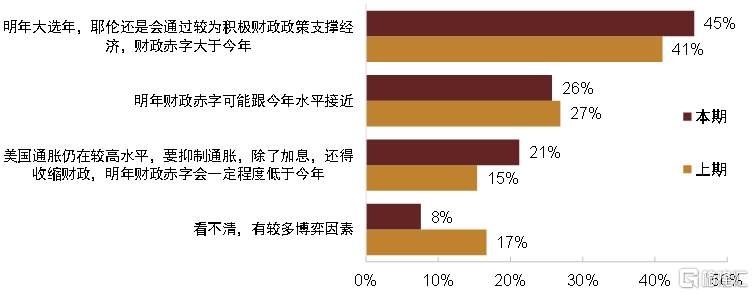

問題3:美國今年的經濟和通脹韌性很大程度上取決於今年美國財政赤字力度回升,您預期美國財政赤字明年如何變化?

從調查結果來看,約七成投資者認爲明年美國財政赤字仍將保持較高水平,佔比略高於上期。其中,45%的投資者認爲在明年大選背景下,財政還是會較爲積極以支撐經濟、明年美國財政赤字可能大於今年;26%的投資者認爲明年財政赤字水平可能和今年相近。但也有21%的投資者認爲美國通脹仍在較高水平,如要抑制通脹,除了加息還得收縮財政,因此明年財政赤字可能會一定程度低於今年,這一佔比也略高於上期。我們認爲在利息支付負擔加重和兩黨博弈的背景下,美國財政赤字和財政支出明年可能會有所下行。

圖表3:您預期美國財政赤字明年如何變化?

資料來源:調查問卷,中金公司研究部

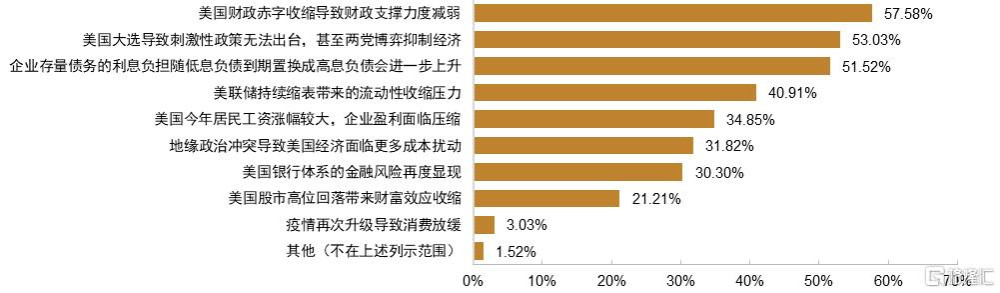

問題4:您認爲明年美國經濟下行的風險的主要觸發因素有哪些?(可多選)

從調查結果來看,投資者選擇的前三位美國經濟下行風險觸發因素爲:1、財政赤字收縮導致財政力度減弱(58%左右);2、美國大選導致刺激性政策無法出台,甚至經濟受到抑制(53%左右);3、企業存量債務利息負擔逐漸面臨到期置換爲高息債務問題(52%左右)。另外,美聯儲縮表帶來的流動性壓力、居民工資上漲帶來的企業盈利壓縮也是投資者較爲關注的重點。總體來看,我們也認爲明年美國財政可持續性以及選舉年在即面臨的財政博弈問題可能一定程度上削弱財政對於美國經濟的支撐力度,從而使得美國經濟下行壓力加大。而債務負擔問題則同樣也是美國實體面臨的痛點之一,目前美國居民部門資產負債表基本狀況優於企業,同時面臨工資與債務成本的擡升可能會對美國企業部門盈利構成一定壓力。

圖表4:您認爲明年美國經濟下行的風險的主要觸發因素有哪些?

資料來源:調查問卷,中金公司研究部

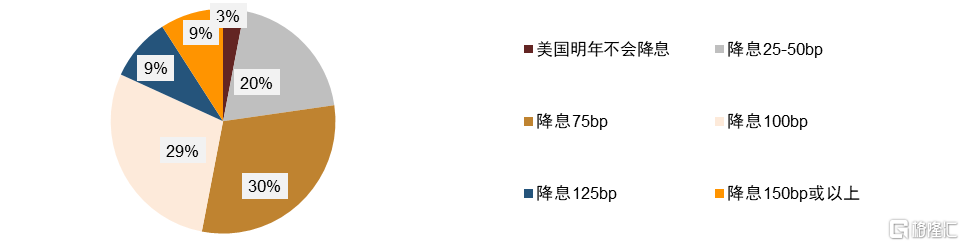

問題5:12月份美聯儲點陣圖顯示到明年年末可能降息75bp(對應3次降息),而市場給出的降息幅度預期是125bp(對應5次降息)。您認爲美聯儲明年降息幅度是多少?

從調查結果來看,30%的投資者與美聯儲點陣圖預期保持一致,認爲明年美國降息幅度在75bp左右,47%的投資者認爲美國可能會面臨100bp及以上的更爲激進的降息通道,其中主流(29%)爲降息100bp。總體而言,市場對於美聯儲的政策態度預期相比美聯儲點陣圖而言更爲鴿派。

圖表5:您認爲美聯儲明年降息幅度是多少?

資料來源:調查問卷,中金公司研究部

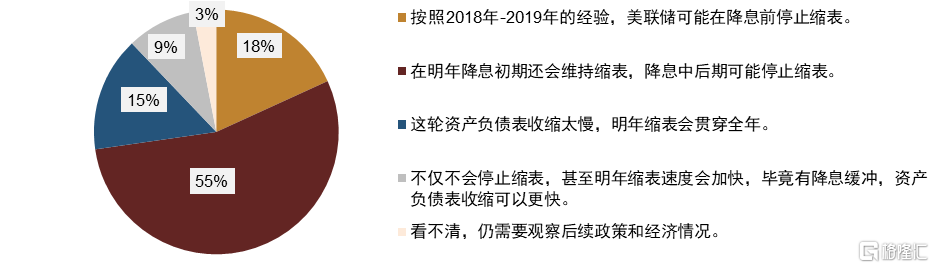

問題6:您認爲明年美聯儲是否會停止縮表?

總體而言,多數投資者(55%)認爲美聯儲在明年降息初期還會維持縮表,降息中後期可能停止縮表。24%左右的投資者認爲明年美聯儲縮表將貫穿全年甚至速度加快,18%的投資者認爲參照2018-2019年經驗美聯儲可能會在降息前停止縮表。目前美聯儲縮表仍然在按計劃進行,且考慮到疫情期間超額貨幣寬松與目前美國居民部門仍存的韌性,繼續推進縮表仍有其必要性。但基於明年美國經濟仍有不確定性,我們認爲如若美國經濟下行超預期或債券市場流動性再度出現問題則可能出現縮表結束早於預期情形。

圖表6:您認爲明年美聯儲是否會停止縮表?

資料來源:調查問卷,中金公司研究部

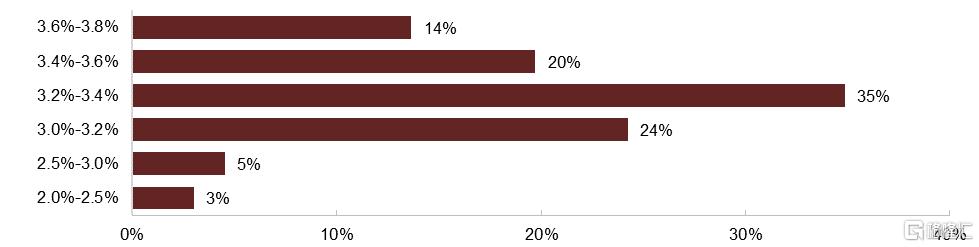

問題7:今年美國國債收益率波動很大,10年國債收益率一季度快速下行,最低到3.3%,下半年回升5%,近期又回落到3.8%-3.9%。您認爲明年美國10年國債收益率最低點可能到多少?

從調查結果來看,逾九成投資者認爲明年美國10年期國債收益率最低點高於3.0%,其中相對主流的觀點認爲可能在3.2%~3.4%區間、距離當前3.8%~3.9%的點位還有不到70bp的回落空間。隨着美國經濟及通脹數據轉弱、美聯儲顯露鴿態,美債利率自11月以來已快速回落100bp左右。後續來看,我們預計明年美國經濟在高油價、高利率、高工資等成本端衝擊下可能會放緩,疊加美聯儲或將开啓降息周期,美國國債利率在此帶動下應仍有一定回落空間。

圖表7:您認爲明年美國10年國債收益率最低點可能到多少?

資料來源:調查問卷,中金公司研究部

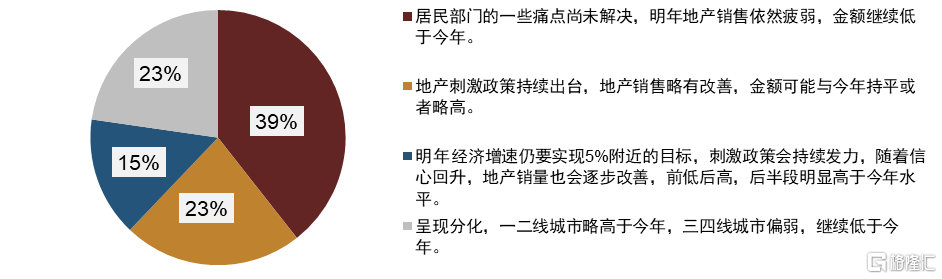

問題8:今年中國房地產銷售偏弱,對地產消費以及地產投資都形成拖累。最近幾個月,國家也一直在出台刺激地產的各項政策。您認爲明年地產銷售金額相對於今年是什么變化?

從調查結果來看,對於明年地產銷售情況,接近四成投資者認爲由於居民部門的一些痛點尚未解決,明年地產銷售依然疲弱,金額可能繼續低於今年;認爲明年隨着地產刺激出台,地產銷售會略有改善,金額可能與今年持平或者略高的投資者,以及認爲明年地產銷售將呈現分化,一二线城市略高於今年,三四线城市繼續低於今年的投資者佔比各爲23%,而認爲明年地產刺激政策會持續發力,地產銷售會隨着居民信心回升而逐步改善,使得地產銷售呈現前低後高格局的投資者佔比爲15%。整體來看,多數投資者對於明年地產銷售改善的信心並不足。一方面,目前居民和就業恢復偏慢,疊加股市偏弱,居民購房能力受到制約;另一方面,在房價回落的情況下,居民觀望情緒下購房意愿也相對偏弱。

圖表8:您認爲明年地產銷售金額相對於今年是什么變化?

資料來源:調查問卷,中金公司研究部

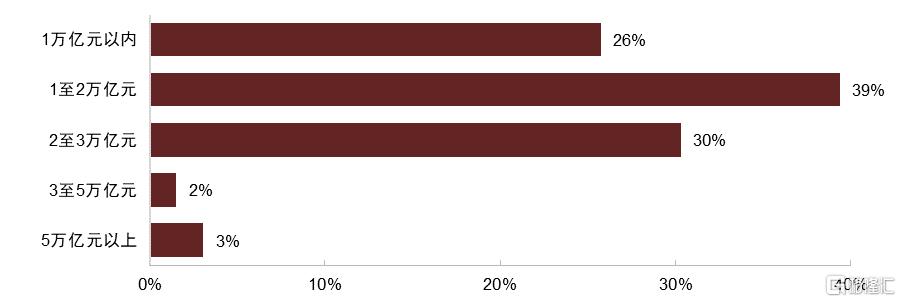

問題9:市場比較期待明年財政發力支撐經濟,預計明年國債和地方債淨增量都會較今年上升。今年國債和地方債淨增量合計比去年多2.6萬億元。您預計明年國債和地方債合計的淨增量比今年上升多少?

從調查結果來看,絕大多數投資者認爲明年政府債券淨增量較今年的升幅不會超過3萬億元,其中近四成認爲可能較今年擡升1~2萬億元、相對主流,而這一幅度低於今年較去年的增量,一定程度上體現出投資者對於明年廣義財政赤字規模、進而財政政策發力力度的預期相對謹慎。在不考慮特殊再融資地方債的前提下,我們認爲明年財政政策仍有發力托舉經濟的必要性,不過預算內赤字率或不會較今年進一步增加,若假設在3.2%附近,對應預算內赤字規模或在4.2~4.5萬億元,而專項債新增限額在土地出讓收入可能依然偏弱且城投融資也可能收緊的背景下或較今年有所擡升、如升至4.3萬億元,那么廣義赤字或在8.5~8.8萬億元,按照以往情況估算政府債券淨增量可能不超過8.5萬億元,大概率不會明顯超過今年。

圖表9:您預計明年國債和地方債合計的淨增量比今年上升多少?

資料來源:調查問卷,中金公司研究部

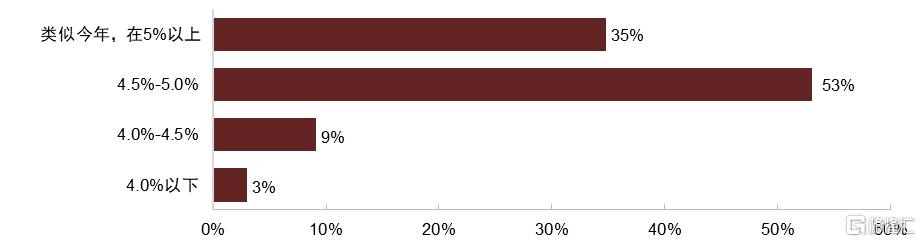

問題10:今年全年GDP實際增速應該會高於年初目標5%,您預期2024年全年實際GDP增速是多少?

從調查結果來看,超過半數投資者預期明年全年實際GDP增速在4.5%-5%左右,也就是說多數投資者認爲明年實際GDP增速可能會低於今年。另有35%投資者認爲明年全年實際GDP增速會類似今年,在5%以上,而12%的投資者認爲明年實際GDP增速可能在4.5%及以下。整體來看,多數投資者認爲明年經濟增速可能較今年有一定回落。一方面,由於海外經濟周期見頂,明年我國外需可能會有一定程度的走弱,淨出口對經濟的拉動作用可能會弱於今年;另一方面,由於地產施工等於過去4-5年新开工的加總,過去幾年新开工面積的回落可能會導致明年施工面積進一步下行,地產投資增速可能也仍然偏弱。綜合來看,明年我國經濟增長仍待更大力度的刺激政策發力。

圖表10:您預期2024年全年實際GDP增速是多少?

資料來源:調查問卷,中金公司研究部

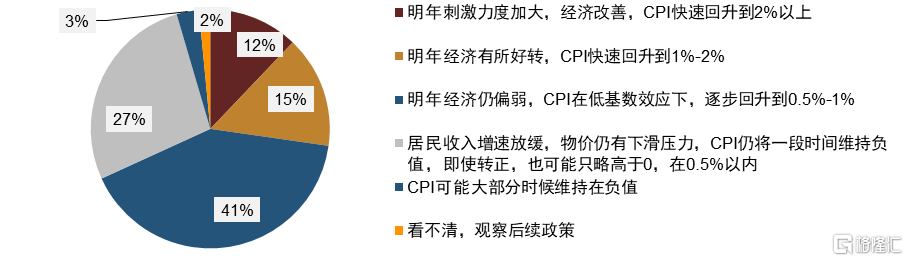

問題11:目前CPI仍處於負值,您認爲明年CPI是否會轉正?

從調查結果來看,超過四成投資者認爲明年經濟仍偏弱,CPI在低基數效應下,將逐步回升到0.5%-1%的區間;另有27%的投資者認爲由於居民收入增長放緩,物價仍有下滑壓力,明年CPI仍將在一段時間內維持負值,即使轉正,也可能只略高於0,在0.5%以內。認爲明年經濟有所好轉,CPI快速回升到1%-2%的投資者佔比爲15%,而認爲明年刺激力度加大,經濟改善,CPI快速到2%以上的投資者僅佔12%。整體來看,多數投資者認爲明年CPI可能依然偏弱。

近期豬肉和原油價格明顯回落,導致通脹持續回落。由於目前生豬產能去化較慢,豬肉價格可能仍將承壓,再加上全球經濟周期回落情況下原油需求也出現萎縮,明年原油價格可能也維持低位,明年CPI同比可能維持弱勢運行。我們預計明年一季度CPI同比均值或在-0.1%左右,此後逐步回升,但全年均值或較爲溫和。

圖表11:您認爲明年CPI是否會轉正?

資料來源:調查問卷,中金公司研究部

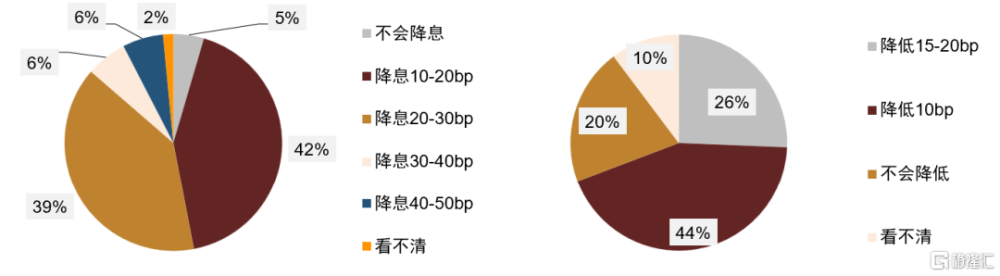

問題12:過去兩年,央行降息幅度受到海外加息制約,因此過去兩年降幅幅度大概都是20bp左右,您認爲央行明年是否還會降息以及降息幅度是多少(以1年期MLF降幅來衡量)?

從調查結果來看,相較於上期調查,投資者降息預期明顯增加,絕大多數投資者預期明年還會降息10-30BP。具體來看,本期調查顯示,42%的投資者認爲明年會降息10-20BP,39%的投資者認爲會降息20-30BP,還有12%的投資者認爲會降息30BP以上,只有5%的投資者認爲明年不會降息;對比本期和上期調查結果,可以看到近期投資者降息預期明顯增加。

過去兩年我國地產恢復偏慢,內需不足拖累國內經濟,貨幣政策有較強的寬松述求,不過期間美聯儲持續加息,美元偏強,在海外利率偏高而人民幣匯率有一定貶值壓力背景下,央行貨幣寬松受到掣肘,尤其是基准利率下調幅度相對受限。不過,隨着美國通脹持續下行,以及美國經濟放緩壓力更多顯現,明年美聯儲可能开啓降息周期,人民幣匯率壓力可能也會減輕,我們預計外部約束趨弱之後,央行寬松力度或有所加大,基准利率調降幅度可能增加。

圖表12:您認爲央行明年是否還會降息以及降息幅度是多少(以1Y MLF降幅來衡量)?本期(左)上期(右)

資料來源:調查問卷,中金公司研究部

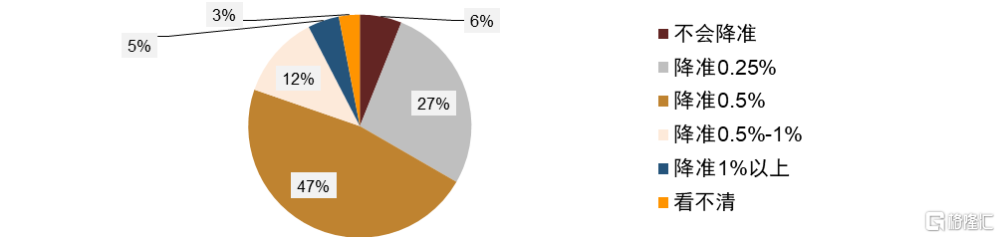

問題13:您認爲明年央行是否還會降准以及降准的幅度是多少?

從調查結果來看,絕大多數投資者認爲明年央行還會降准,其中接近半數投資者認爲明年會降息0.5個百分點。具體來看,27%的投資者認爲明年會降息0.25個百分點,47%的投資者認爲明年會降息0.5個百分點,12%的投資者認爲明年會降息0.5到1.0個百分點,5%的投資者認爲會降息1個百分點以上,只有6%的投資者認爲明年不會降息。

中央經濟工作會議定調明年繼續“保持流動性合理充裕”,強調“社會融資規模、貨幣供應量同經濟增長和價格水平預期目標相匹配”,這意味着明年貨幣政策可能繼續寬松,流動性投放仍將保持積極,尤其是通過降准釋放低成本資金以支撐信用擴張和實體經濟增長。考慮明年美聯儲可能也進入寬松周期,央行貨幣寬松面臨的約束減弱,結合國內政府部門融資可能適當增加,貨幣政策與財政政策協調可能增強,我們預計明年降准幅度可能也會適當增加。

圖表13:您認爲明年央行是否還會降准以及降准的幅度是多少?

資料來源:調查問卷,中金公司研究部

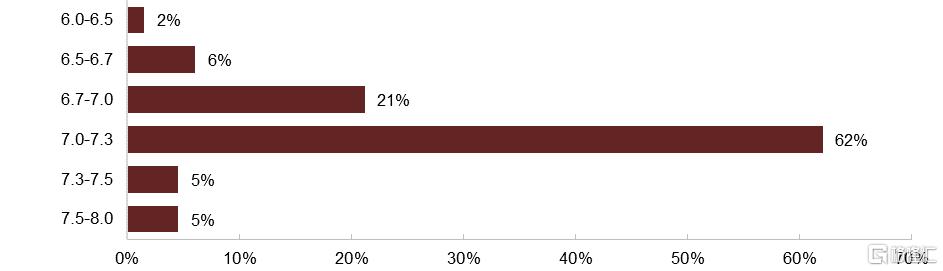

問題14:目前人民幣匯率在7.15附近,您認爲到明年年底,人民幣匯率會到什么水平?

從調查結果來看,逾六成投資者認爲人民幣匯率在明年年底會到7.0~7.3、相對主流,另有近三成投資者認爲會到7.0下方,顯示多數投資者預期明年人民幣會相對於美元進一步升值,不過對於升值幅度還是偏謹慎。11月以來人民幣相對於美元持續升值,我們認爲或與美元走弱下順勢“跟漲”、企業結匯回款需求季節性擡升等因素有關。後續來看,我們預計人民幣相對於美元仍有進一步升值空間,幅度有賴於國內經濟基本面的修復鞏固程度。

圖表14:您認爲到明年年底,人民幣匯率會到什么水平?

資料來源:調查問卷,中金公司研究部

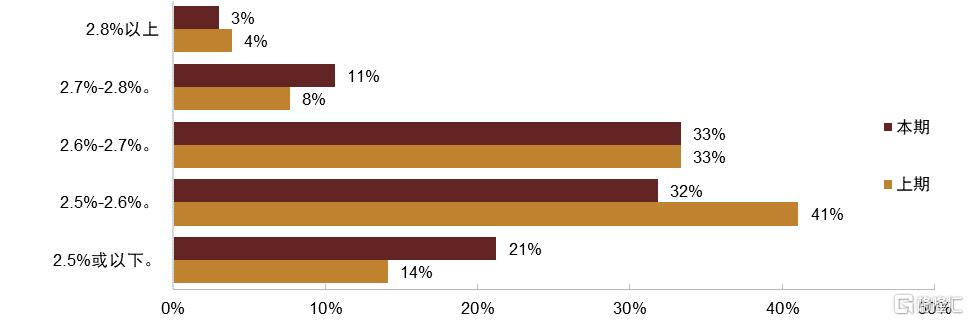

問題15:12月份以來,債市再度回暖,10年國債收益率重新下行到2.6%附近。您預計未來3個月10年國債收益率會到什么水平?

債市投資者對10年國債的預期比較一致,主流投資者仍然預期10年國債在當前水平維持震蕩,但在利率下行的空間判斷上較上期更爲樂觀,21%的投資者認爲會降到2.5%之下,相比上期有明顯提升,對應認爲降到2.5-2.6%的投資者佔比有所回落。當前,利率曲线扁平,我們認爲投資者對10年國債走勢分歧較小的原因很大程度上在於曲线扁平化。

圖表15:您預計未來3個月10年國債收益率會到什么水平?

資料來源:調查問卷,中金公司研究部

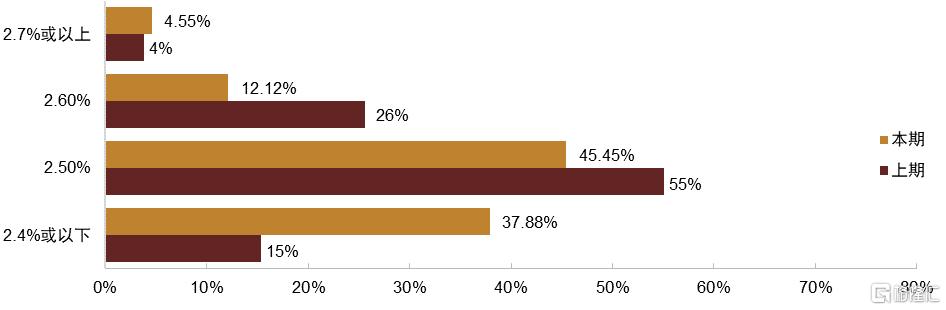

問題16:您預期明年中國10年期國債收益率最低在什么水平?(目前10年國債收益率在2.60%附近。)

對明年10年國債收益率低點的看法來看,主流投資者(45%)認爲10年國債收益率低點可能僅比當前向下走10bp以內,在2.5%區間,認爲能達到2.4%或以下的投資者佔比38%。總體而言,投資者對利率繼續向下的空間預期比較保守。但邊際上,本次調查投資者對利率下行空間的預期邊際上更樂觀了一些,認爲能達到2.4%或以下的投資者比上一期更多。

圖表16:您預計未來3個月10年國債收益率會到什么水平?

資料來源:調查問卷,中金公司研究部

二、信用債投資策略

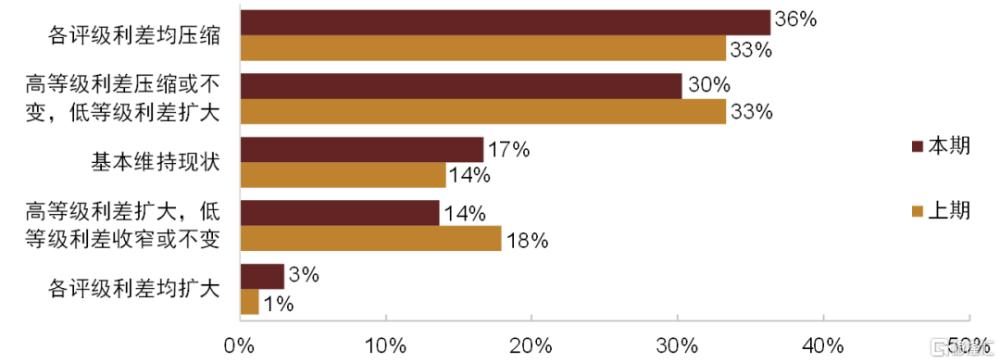

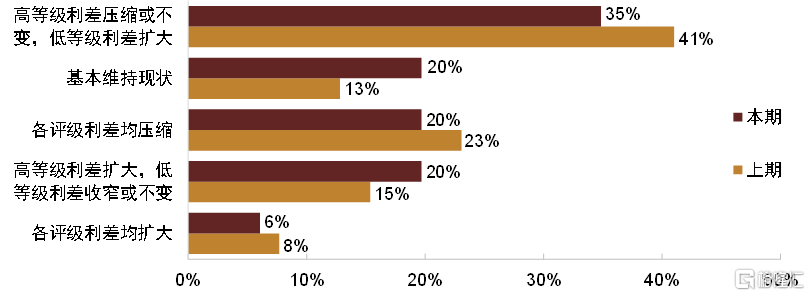

問題17-18:您如何看未來三個月短久期(3年以內)信用利差走勢?您如何看未來三個月3-5年期信用利差走勢?

10月以來,信用債收益率跟隨利率債先上後下,期限間走勢有一定分化。截至12月22日,各等級短融收益率上行11-12bp;3年期中票漲跌互現,AAA、AA+、AA分別上行5bp、上行2bp、下行2bp;5年期中票除AAA評級基本未變外,AA+及AA評級分別收窄8bp、10bp。信用利差漲跌互現,短融擡升2-4bp,中票收窄7-22bp。當前短融信用利差在歷史15%分位數以內,3年期在5%-20%分位數,5年期在5%-30%分位數,曲线有所走平。

針對短久期(3年內)、3-5年期未來三個月信用利差的走勢的問題,選擇“各評級利差均壓縮”的比例分別爲36%、20%,上期調查中該選項佔比分別爲33%、23%,可見短久期佔比提升,中長久期佔比下降;選擇“高等級利差壓縮或不變,低等級利差擴大”的比例分別爲30%、35%,上期調查中該選項佔比分別爲33%、41%,本期均出現下降;選擇“基本維持現狀”的比例分別爲17%、20%,上期該選項佔比分別爲14%、13%,佔比均出現提升,中長久期更加明顯;選擇“高等級利差擴大,低等級利差收窄或不變”的比例分別爲14%、20%,上期該選項佔比分別18%、15%,前者下降,後者提升;選擇 “各評級利差均走擴”的投資人佔比分別爲3%、6%,上期佔比分別爲1%、8%。

綜合來看,認爲低等級短久期(3年內)、3-5年期利差會擴大的比例分別爲33%、41%,與上期的35%、49%相比,佔比均有回落;認爲高等級短久期(3年內)、3-5年期利差會擴大的比例爲17%、26%,與上期的19%、23%相比,前者下降、後者擡升。

與上期調查對比來看,市場對信用債的看法延續樂觀,不過評級期限間有所分化,雖然投資者總體仍認爲低等級利差擡升風險強於高等級,但從邊際變化來看,投資者對低等級債券的樂觀情緒提升,尤其是中長久期,而對高等級中長久期利差上行風險擔憂略有增加。近期債券市場表現較爲強勁,但低等級短期限下沉空間正逐漸收窄,部分投資者轉而考慮拉長久期,風險相對可控、收益率性價比較高的部分個券得到市場關注。市場對利差反彈的擔憂總體較上期調查有所緩解,核心還是資產荒格局下,信用債市場供需水平大概率維持較好狀態。

圖表17:您如何看未來三個月短久期(3年以內)信用利差走勢?

資料來源:調查問卷,中金公司研究部

圖表18:您如何看未來三個月3-5年期信用利差走勢?

資料來源:調查問卷,中金公司研究部

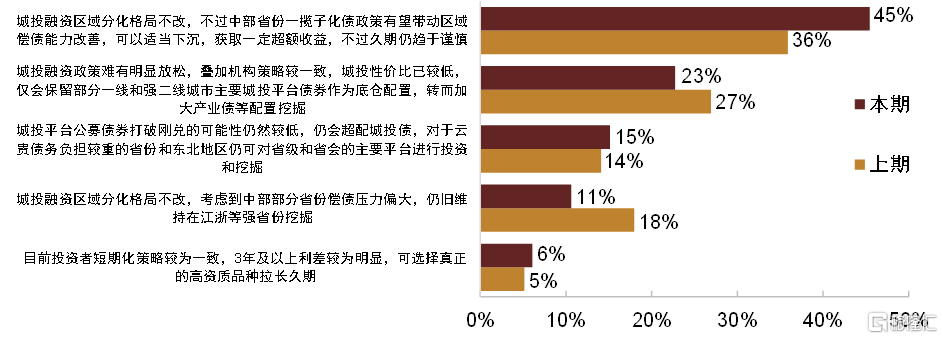

問題19:一攬子化債政策下,城投行情延續,但近期融資收縮導致的風險擔憂有所擡頭,您及所在機構對城投債投資策略的看法是?

投資者選擇“城投融資區域分化格局不改,不過中部省份一攬子化債政策有望帶動區域償債能力改善,可以適當下沉,獲取一定超額收益,不過久期仍趨於謹慎。”的佔比爲45%,與上期類似選項的36%相比明顯上升;選擇“城投融資政策難有明顯放松,疊加機構策略較爲一致,城投性價比已較低,僅會保留部分一线和強二线城市主要城投平台債券作爲底倉配置,轉而加大產業債等配置挖掘”的佔比提升,由上期的27%下降至23%;選擇“城投平台公募債券打破剛兌的可能性仍然較低,仍會超配城投債,對於雲貴債務負擔較重的省份和東北地區仍可對省級和省會的主要平台進行投資和挖掘”的佔比爲15%,較上期的14%擡升;“城投融資區域分化格局不改,考慮到中部部分省份償債壓力偏大,仍舊維持在江浙等強省份挖掘。”的佔比爲11%,佔比較上期調查的18%回落;選擇 “目前投資者短期化策略較爲一致,3年及以上利差較爲明顯,可選擇真正的高資質品種拉長久期。”的佔比最低,由5%略提升至6%。

整體來看,相比上次問卷調查結果,市場對城投債的風險偏好繼續改善,普遍呈現加倉城投的趨向,這與一攬子化債政策、地方政府債務風險防範的長效機制的推進與建立有關。在改善較快的行情之下,投資者明顯關注中部省份的挖掘機會,甚至部分投資人考慮向雲貴、東北區域下沉。

圖表19:一攬子化債政策下,城投行情延續,但近期融資收縮導致的風險擔憂有所擡頭,您及所在機構對城投債投資策略的看法是?

資料來源:調查問卷,中金公司研究部

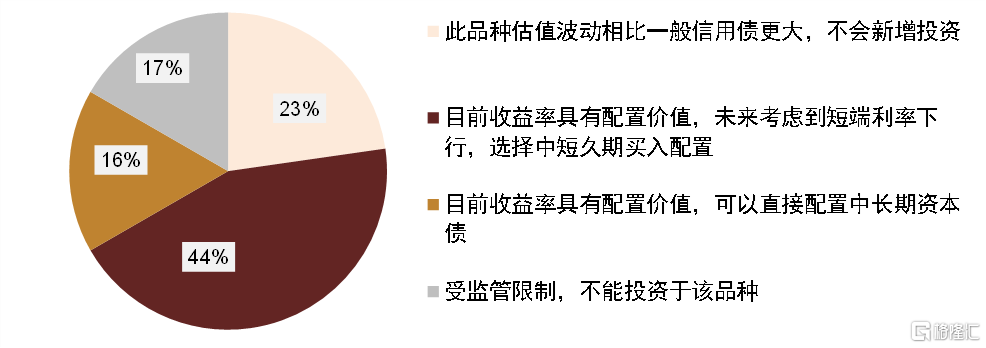

問題20:對於高等級銀行資本債供需關系和投資策略,您及所在機構的看法是?

投資者選擇佔比最高的是選擇“目前收益率具有配置價值,未來考慮到估值風險,選擇中短久期买入配置。”比例爲44%,相較上期類似選項的33%提升;選擇“此品種估值波動相比一般信用債更大,未來會降低此類品種的配置比例,提高非金融信用債的配置比例。”的佔比爲23%,較上期類似選項的27%下降;選擇 “受監管限制,不能投資於該品種。”和“目前收益率已具配置價值,可以直接配置中長期資本債。”的比例較小,分別爲17%、16%,上期分別爲13%、8%,後者擡升較明顯。

受利率波動等因素影響,近期高等級中短久期銀行資本債的收益率仍處於歷史偏高位置,考慮逢高买入的投資者佔比明顯提升,長久期近期下行較多,歷史分位數偏低,但考慮直接配置中長期資本債的投資者比例也有一定擡升,而考慮降低此品種配置的投資人比例出現下降。上述變化體現出目前投資者相較上期調查更加認可高等級銀行資本債的配置價值,且從供需格局出發,對後續的估值波動風險擔憂下行。

圖表20:對於高等級銀行資本債供需關系和投資策略,您及所在機構的看法是?

資料來源:調查問卷,中金公司研究部

問題21:對於中短久期中低評級二永債下沉策略,您如何考慮?

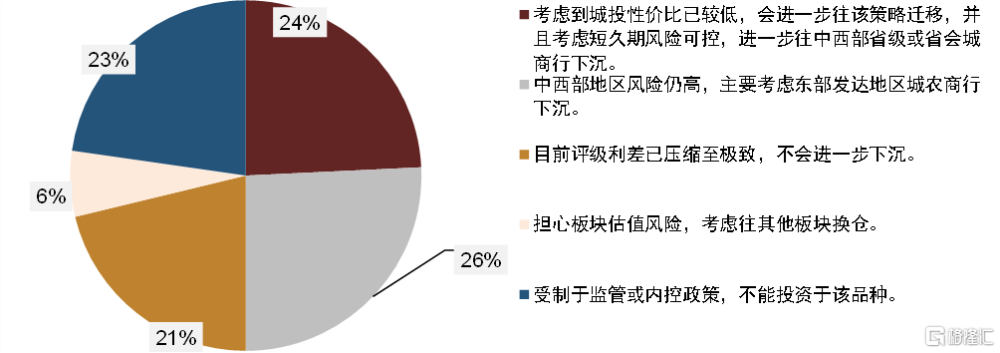

投資者選擇佔比最高的是“中西部地區風險仍高,主要考慮東部發達地區城農商行下沉。”的比例在26%;“考慮到城投性價比已較低,會進一步往該策略遷移,並且考慮短久期風險可控,進一步往中西部省級或省會城商行下沉。”,比例爲24%;選擇“目前評級利差已壓縮至極致,不會進一步下沉。”的投資人佔比爲21%;選擇“受制於監管或內控政策,不能投資於該品種。”的投資人佔比爲23%,選擇“擔心板塊估值風險,考慮往其他板塊換倉。”的投資者較少,爲6%。

我們觀察到多個選項比例相近,體現出投資者對於中短久期中低評級二永債的投資觀點各異,傾向於進一步挖掘的投資者佔比在半數以上,不過挖掘策略不同,部分投資者主要向中西部省級或省會城商行下沉,部分投資者則主要考慮東部發達地區,亦有1/5左右的投資者認爲目前利差已壓縮至極致,不會進一步下沉。我們認爲觀點差異酝釀投資機會,考慮到資產荒格局和城投、中小銀行風險化解的推進,這一板塊或酝釀投資機會,投資者可結合自身情況在控制久期的情況下加以參與。

圖表21:對於中短久期中低評級二永債下沉策略,您如何考慮?

資料來源:調查問卷,中金公司研究部

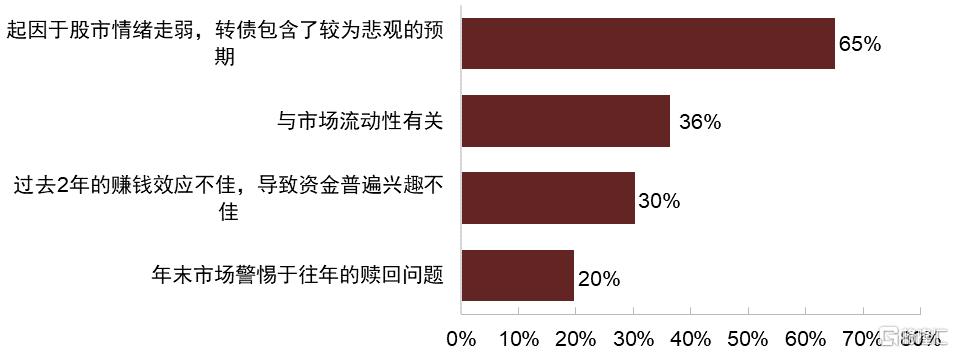

問題22:近期轉債估值下滑,您認爲(可多選)?

65%的投資者認爲與當下股市情緒有關。從估值走勢及投資者反饋來看,近期溢價率也確實主要在反應情緒和風險偏好,但過去2年的賺錢效應,疊加年底時點也是不可忽略的因素——或者說,估值當下同時在反映這些問題。當下來看,即便整體上百元溢價率仍不算歷史低位,但邊際上也跌出了不少個券機會,主要出現在大盤的低價端,和小盤的平衡\股性端。

圖表22:近期轉債估值下滑,您認爲(可多選)?

資料來源:調查問卷,中金公司研究部

三、資產配置和投資策略

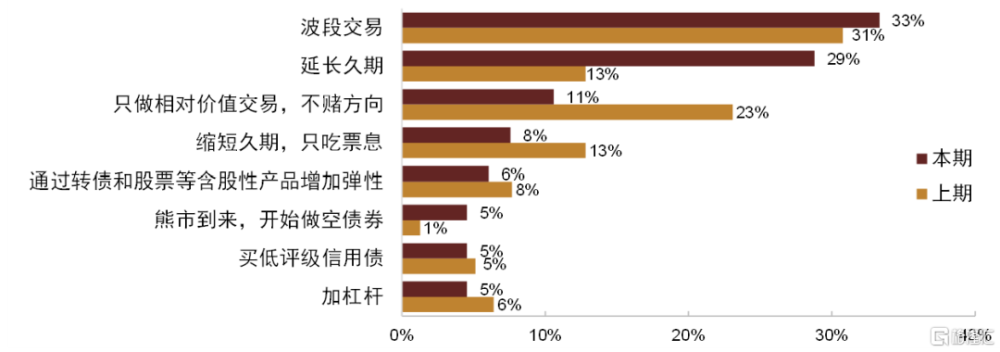

問題23:未來三個月,您將採用什么樣的債券投資策略提高收益?

投資策略上,相比上期調查而言投資者對債市預期更樂觀,表現爲選擇延長久期的投資者佔比有明顯擡升。具體來看,選擇波段交易的佔比回升至33%,仍是首選;基於貨幣政策潛在放松以及經濟修復偏弱,選擇延長久期的投資者佔比大幅升至29%,對應縮短久期的佔比回落至8%;相對價值佔比同樣有所回落,至11%;年末資金面仍存不確定情況下,投資者加槓杆的意愿未見明顯擡升,佔比小幅回落至5%。

圖表23:未來一段時間您將採用什么樣的債券投

資策略提高收益?

資料來源:調查問卷,中金公司研究部

問題24:今年以來市場波動加劇,您目前的理財資金投向可能偏向哪些產品?(可多選,但選擇投資比例較高的產品)

理財資金目前投向上,投資者當前風險偏好回落,表現爲選擇債基、貨基、黃金、存款的佔比均有所擡升,對應選擇股票或股基、雪球等結構性衍生品的投資者佔比下行,可能也是受到了近期風險資產表現偏弱影響。此外,理財偏好進一步回落,我們認爲或主要受債基需求分流影響。

圖表24:您目前的理財資金投向可能偏向哪些產品?

資料來源:調查問卷,中金公司研究部

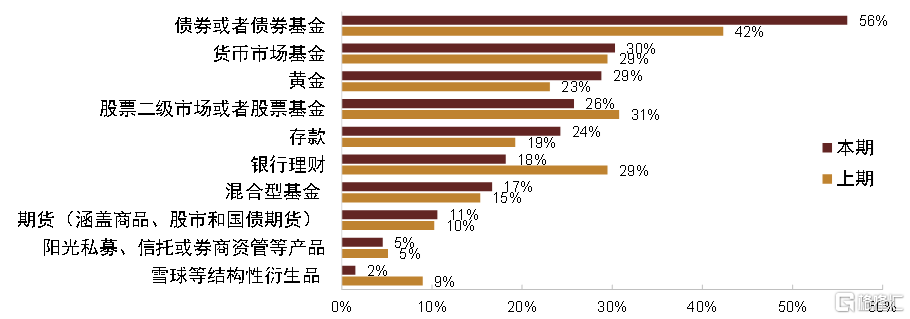

問題25:未來三個月,您最看好的大類資產是什么?(可多選)

未來最看好大類資產選擇上,避險情緒仍佔上風,且相比上期更濃,利率債重回投資者首選,佔比升至52%,選擇黃金的佔比降至48%,同時美債利率快速回落背景下,投資者選擇美債的佔比大幅擡升至41%。投資者對A股和港股的偏好有所下滑,分別降至21%和9%;但對美股的偏好明顯走強,佔比升至21%,我們認爲或源於對美聯儲貨幣政策轉向的樂觀預期。此外投資者對商品的偏好也大幅下降,佔比降至8%,我們認爲或反映出市場對每年全球經濟增長不確定性的擔憂。整體來看,當前投資者避險情緒仍佔上風,我們認爲短期內對債市需求仍將形成一定支撐。

圖表25:未來三個月,您最看好的大類資產是什么?(可多選)

資料來源:調查問卷,中金公司研究部

注:本文摘自中金公司於2023年12月23日已經發布的《中國債券牛市還有多長?——中金債券市場調查2023年12月期》,證券分析師:

陳健恆 分析員,SAC執業證書編號:S0080511030011 SFC CE Ref:BBM220

許 豔 分析員,SAC執業證書編號:S0080511030007 SFC CE Ref:BBP876

東 旭 分析員,SAC執業證書編號:S0080519040002 SFC CE Ref:BBP876

範陽陽 分析員,SAC執業證書編號:S0080521070009 SFC CE Ref:BTQ434

韋璐璐 分析員,SAC執業證書編號:S0080519080001 SFC CE Ref:BOM881

李 雪 分析員,SAC執業證書編號:S0080519050002

丁雅潔 分析員,SAC執業證書編號:S0080522070016

耿安琪 分析員,SAC執業證書編號:S0080523060003

張昕煜 分析員,SAC執業證書編號:S0080523110004

祁亦瑋 聯系人,SAC執業證書編號:S0080122080199

薛豐昀 聯系人,SAC執業證書編號:S0080122090046

張純禕 分析員,SAC執業證書編號:S0080521070005

王海波 分析員,SAC執業證書編號:S0080517040002 SFC CE Ref:BPC512

羅 凡 分析員,SAC執業證書編號:S0080522070003

標題:中國債券牛市還有多長?

地址:https://www.iknowplus.com/post/64865.html