印度爲何制造“落後”,服務“超前”?

概要

總的來說,印度制造業發展還相對滯後,是其經濟諸多問題的重要原因。因爲制造業能力較弱,其創造收入、增加儲蓄和投資的能力受限,貿易赤字和外債不斷增加,匯率貶值。不過印度政府也在調整政策,努力改善基礎設施,吸引外部資金,推動制造業發展,後續的效果還需要進一步觀察。

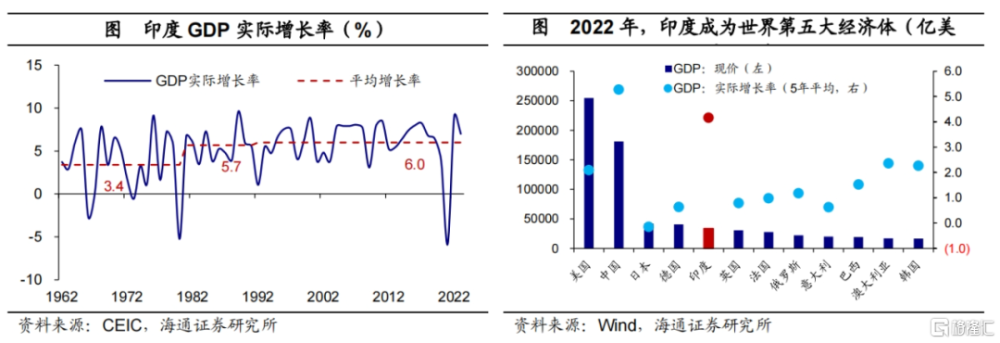

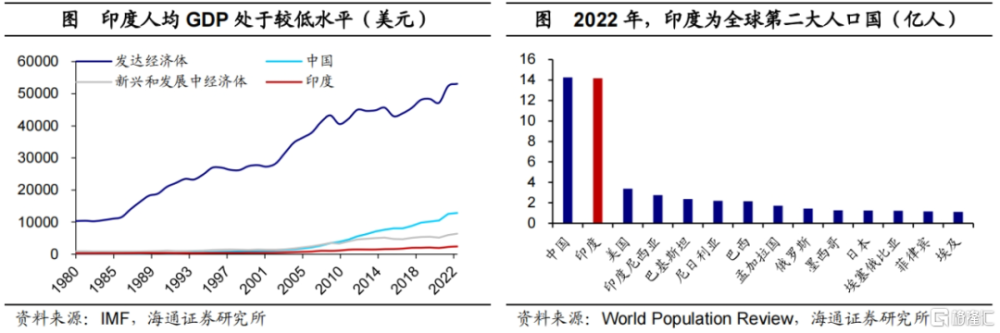

總量經濟:規模大、增速快。1991年經濟自由化改革以來,印度經濟實現了高速增長,2022年,印度GDP約3.4萬億美元,全球排名第五,然而,在龐大的人口數量基礎上,人均GDP水平並不高。

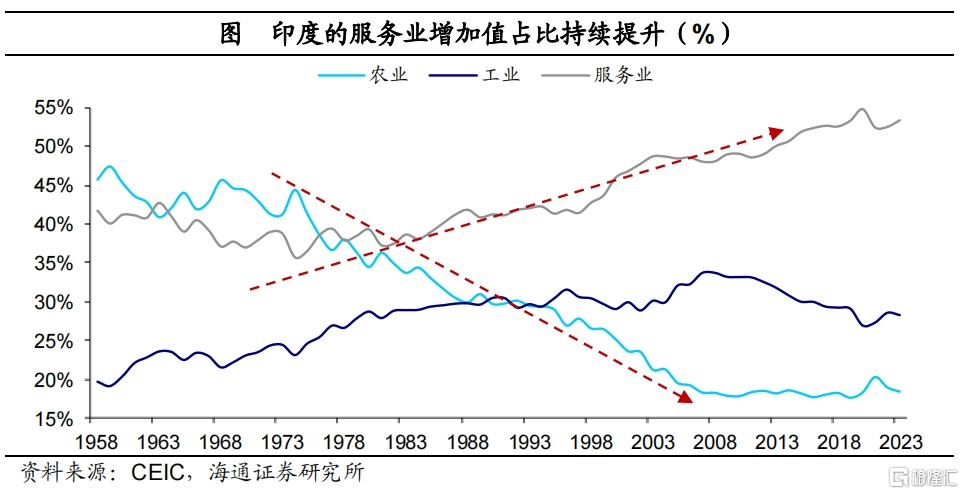

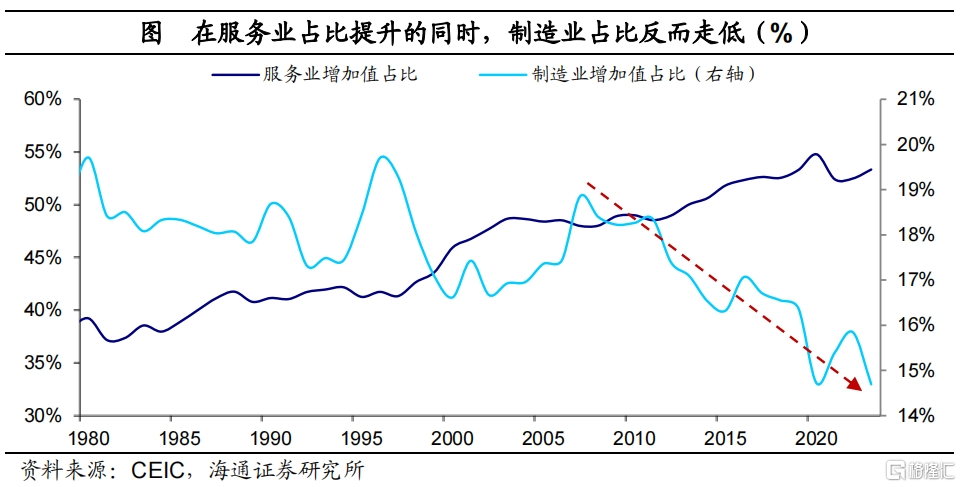

“超前”的產業結構:外向型服務業驅動。不同於傳統升級路徑,印度直接跳過了工業化階段,實現了經濟體系從農業爲主導向服務業爲主導的躍升。截至2022年,服務業增加值佔比已上行到52%左右。目前,軟件服務產業、尤其是軟件服務外包已成爲印度經濟的重要動力。同時,印度的制造業佔比則持續回落,到2022年已降至15%以下。海通證券認爲,作爲內需驅動型經濟體,近年來,印度制造業增長乏力,對應的是投資率偏低、消費結構落後的需求結構。

通脹:波動逐步降低。歷史上,印度經歷過多輪高通脹,由於糧食供給不穩定、能源對外依賴高,驅動高通脹的因素大多數時候都是食品和能源價格。近10年來,印度在貨幣和財政政策上的調整則促進了通脹波動的逐步降低。

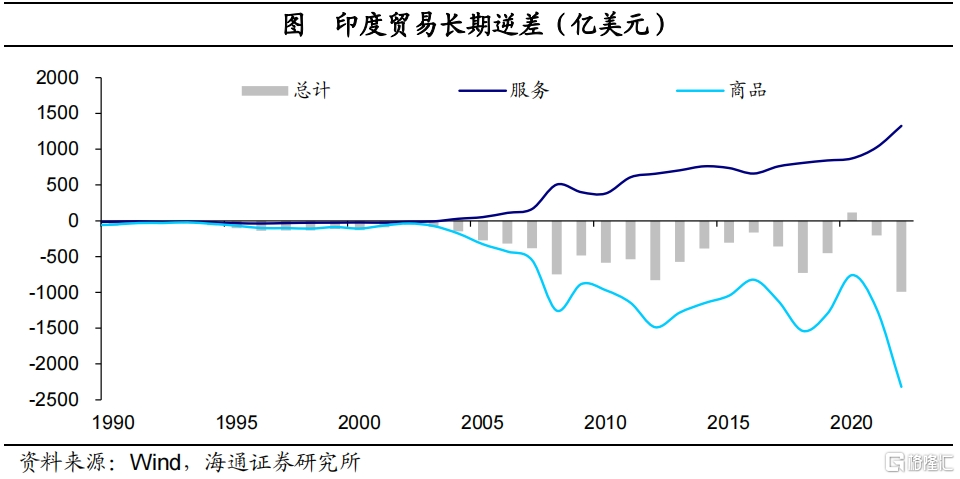

匯率:長期貿易逆差下的貶值。2008年以來,印度盧比匯率持續貶值,或主要受到貿易赤字擴大的影響。而貿易逆差下,印度外匯儲備仍相對充裕,外債、僑匯、外資是主要來源。截至2023年6月,印度存有6291億美元的外債,佔2022年GDP比重約19%,而同期外匯儲備規模爲5280億美元。

風險提示:印度經濟超預期

1印度經濟:三個階段

殖民統治時期:農業經濟比重提升,經濟增速偏低。1757年普拉西战役後,印度正式淪爲英國的殖民地。由此印度逐步开啓近代化進程,殖民地經濟逐漸取代過去的封建經濟,具體表現爲民族資本主義工業开始發展、土地私有權確立以及現代交通運輸業和銀行系統出現。

然而,殖民統治雖然帶來了工業現代化的不斷發展,對外貿易也與日俱增,但印度的經濟增速仍較爲緩慢,1820-1947年年均增長0.37%。主要原因在於其經濟結構受到殖民統治的影響出現失衡,農業在國民經濟當中的地位不斷增強,而工業貢獻有限。19世紀中葉約55%的印度人口靠農業爲生,到1951年這一比例上升爲73.4%,而只有9.4%的人口從事採礦業、制造業和建築業。

獨立後,實行混合所有制基礎上的計劃經濟體制。1947年印度獨立,之後政府實行“公私合營”的混合經濟體制,但強調公營部門必須在經濟的要害部門佔支配地位。於是通過頒發工業許可證及限制行業准入等措施來擴大公營部門規模,並縮小私營部門規模,先後重點發展農業、重工業和基礎工業。從經濟增長來看,1965-1980年印度的經濟實際年均增速約3.6%,與其他發展中國家相比並不高。

進入20世紀80年代以後,由於印度政府逐漸放开對國內私營部門的限制,吸引和利用外資,並繼續鼓勵出口,經濟增長換擋提速,1980-1990年印度實際經濟增速中樞達5.8%,高於同期發展中國家平均水平。

90年代以來:市場經濟體制改革推動經濟高速增長。隨着20世紀80年代的過渡化改革取得良好成效,1991年拉奧政府執政後全面推行市場經濟體制改革,具體措施包括實行新工業政策,逐漸取消工業許可證制度,推進公營企業市場化等。同時,外貿方面也大力推動出口,吸收外國投資,並降低關稅,對外开放程度不斷提升。1992-2022年印度實際經濟增速中樞約爲6%,2022年印度以3.4萬億美元的名義GDP水平躋身全球前五大經濟體,當年7%的實際增速也仍高於很多發達和發展中經濟體。

但印度的人均GDP水平還很低:主因龐大人口基數。盡管經濟總量較大,但印度的人均GDP仍處於較低水平,主要緣於龐大的人口規模。截至2022年,印度人口總量已經擴張至14.17億人,僅略微低於中國。2022年印度的人均GDP約爲2379美元,低於新興和發展中經濟體平均的6365美元;人均GDP增速也較新興和發展中經濟體偏低。

2結構:制造業“落後”,服務業“超前”

作爲一個發展中經濟體,印度的經濟呈現出比較“超前”的結構。因爲傳統的經濟體在產業轉型升級的過程中,通常是先從農業向工業轉型,而後在工業化的中後期,第三產業服務業的比重再逐步提升,最後形成服務業爲主導的產業結構。而不同於傳統升級路徑,印度經濟跳過了深度工業化階段,實現了經濟體系從農業爲主導向服務業爲主導的躍升。

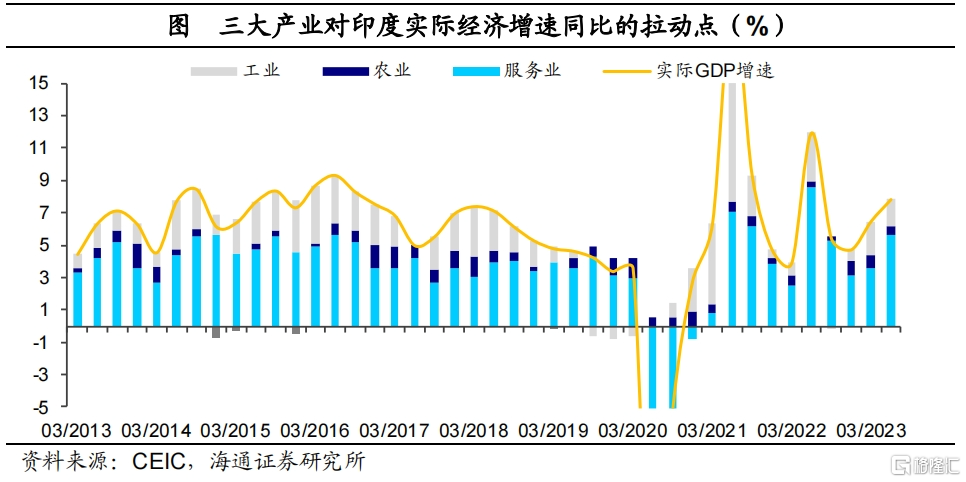

具體來看,大約從上世紀70年代末开始,印度的服務業增加值佔比就已超過農業,在國民經濟中佔據主導。截至2022年,服務業增加值佔比已上行到52%左右,相比1997年擡升超過11個百分點。而在此期間,第二產業的增加值佔比反而收縮了2個百分點。

盡管已在經濟中佔了比較大的比重,印度的服務業還能夠保持着較快的增長,仍是經濟的主要驅動力。2021年以來,在全球經濟普遍受到多方面因素擾動的情況下,印度的經濟增速則是持續亮眼。拆分三大產業看,近兩年印度經濟很大程度上受益於服務業的拉動。2022年,印度GDP同比增長6.5%,其中服務業拉動了超4.8個百分點;到2023年Q2,印度服務業對經濟同比的拉動達到5.6個百分點。

那么印度是如何突破傳統路徑、優先發展服務業的呢?上世紀80年代,得益於經濟全球化的發展,不少歐美發達地區的企業爲了降低成本,开始尋求將一些服務業外包給其他地區。這一時期,印度率先抓住海外市場需求,積極承接服務外包業務。由此,服務外包的快速發展推動了印度服務業迅速增長,並成爲經濟的支柱產業。

在服務外包發展過程中,最早印度其實是通過客服外包業務獲得世界的“認可”的。除了廉價且豐富的勞動力資源外,印度還擁有英語優勢、以及和美國有半天時差,正好能夠承擔起遠程售後服務、尤其是夜間遠程客服的功能。

之後隨着全球軟件產業的發展,因爲有此前的人才和通訊網絡基礎,印度又自然成爲了軟件外包代工的首選之地。爲了進一步佔領全球市場,印度政府也從多方面入手支持與推動產業發展。爲了滿足市場需求,印度政府加大了對相關行業技術人才的教育投入,尤其是發展職業教育培訓,向軟件產業輸送足夠的人才。此外,政府還對軟件貿易實行免稅、關稅優惠、知識產權保護等多項支持政策,使印度成爲了數據成本最低的國家之一。

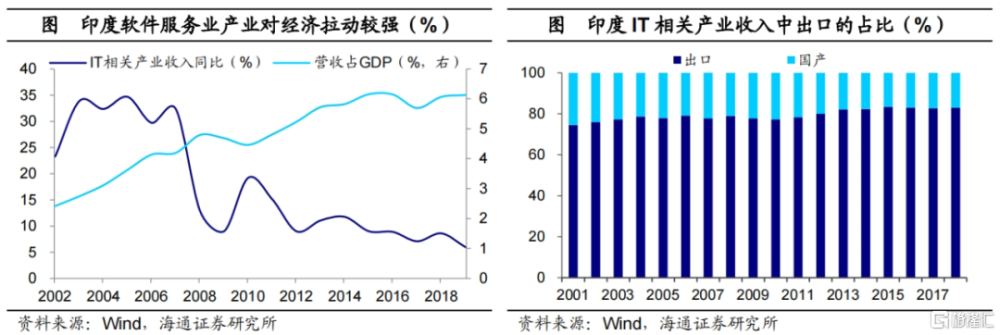

於是,軟件服務產業、尤其是軟件服務外包在印度蓬勃發展,成爲經濟增長的重要動力。具體來看,2003-2007年間,IT相關產業營收年均增速在30%以上;且收入佔GDP的比重持續提升,到2015年已經超過6%。其中,外包服務仍是主要動力,以出口爲導向的IT收入佔比達到80%以上。印度也得以成爲全球第一大軟件外包市場,截至2010年,其在全球外包市場的份額大約可以佔到55%。

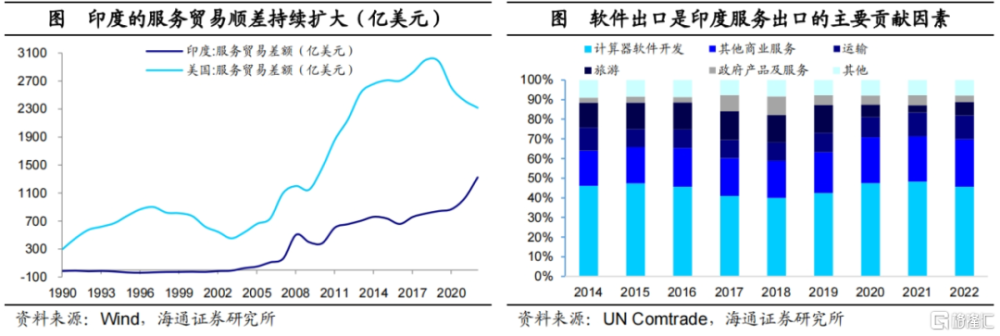

在軟件外包服務的帶動下,印度的服務貿易順差也持續擴大,帶來不少外匯。大部分東亞和東南亞經濟體的服務貿易都是長期逆差,而印度的服務貿易在2004年就已經轉爲順差。而且在外包產業的推動下,貿易順差持續擴大。具體來看,在印度的服務出口中,計算機軟件开發服務的比例保持在接近50%水平,是最重要的貢獻力量。

與服務業形成鮮明對比,印度的制造業佔比並不高,而且在近10年來加速回落。2007年,印度的制造業佔比一度接近19%,然而到2022年已經回落至15%以下,明顯低於同期中國的27.7%、越南的24.8%、泰國的27.0%,與莫迪提出的到2022年實現制造業25%佔比的目標已是漸行漸遠(而後推遲至2025年)。

海通證券認爲,作爲內需驅動型經濟體,近年來,印度制造業增長乏力,對應的是投資率偏低、消費結構落後的需求結構。

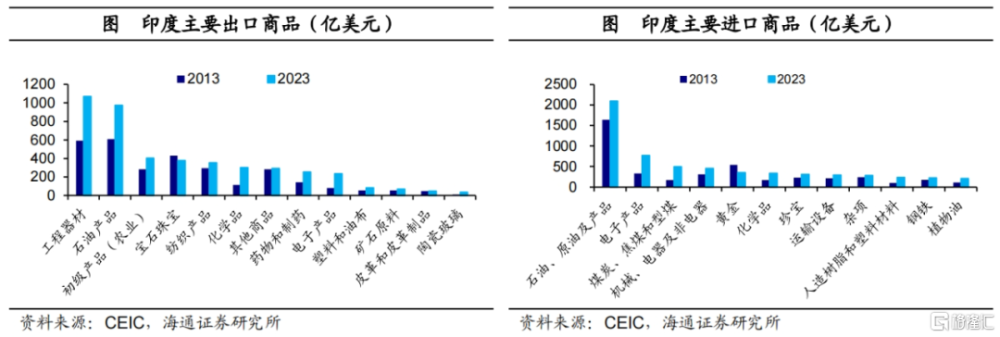

從需求角度分析,印度的“淨出口”長期爲經濟的拖累項。盡管印度的服務貿易順差持續擴大,但商品貿易中,低附加值產品出口所帶來的貿易收入其實相對有限。再加上印度對化石能源等大宗商品進口的依賴度較高,對商品進口的需求反而持續增加,因此印度對外貿易最終呈現長期逆差的狀態。

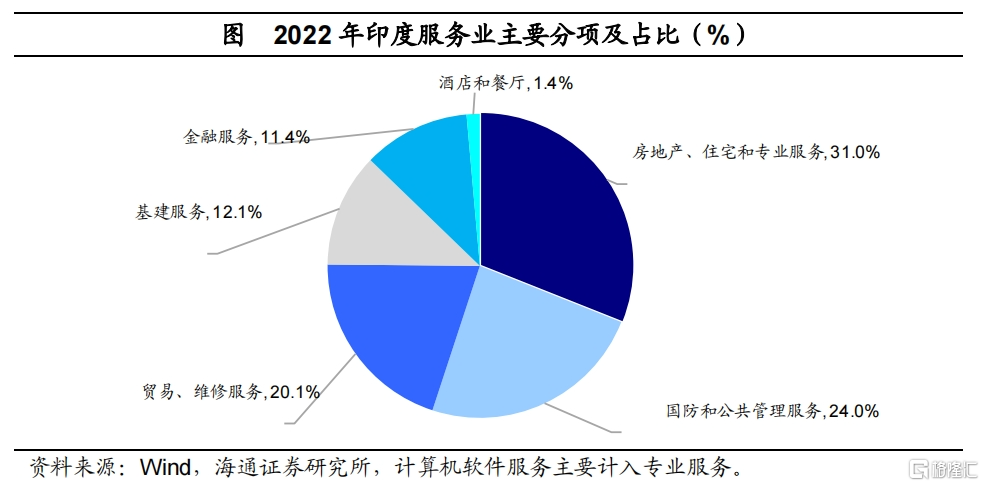

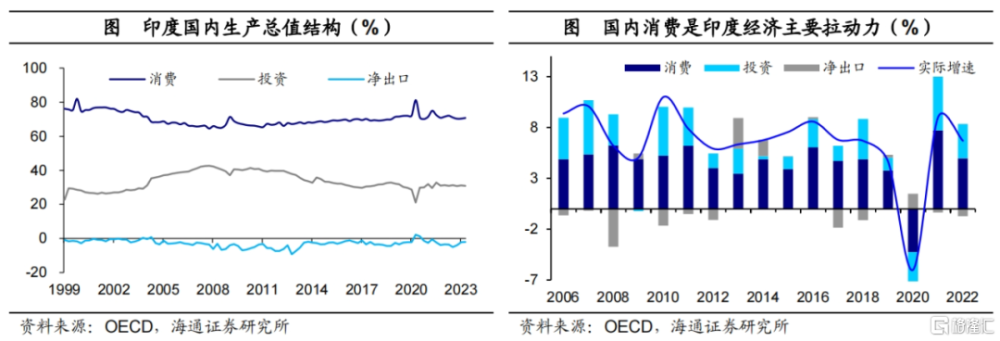

消費作爲內需的主導,佔印度GDP的比重基本穩定在70%左右。近10多年來,投資佔GDP比重則保持在30%水平。從對經濟的拉動來看,最終消費對經濟的拉動率較高。

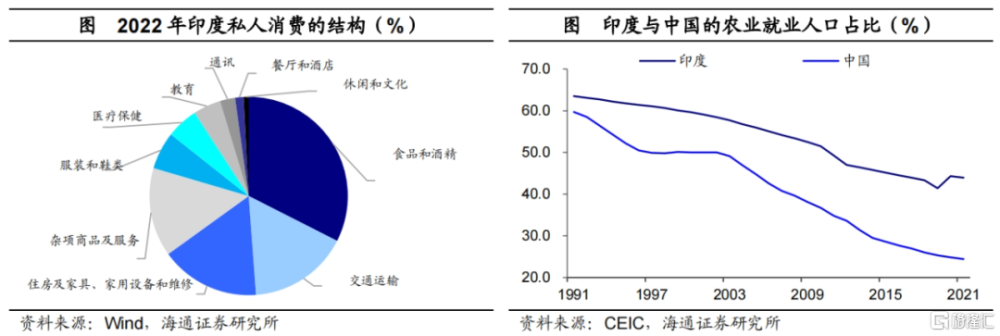

但印度的消費結構落後,食品支出比重較高。從消費結構來看,印度私人部門消費中,基礎生活必需品消費佔主導,2022年印度食品和酒精消費佔比約32%,明顯高於中國、墨西哥、南非及巴西等發展中國家水平。與此同時,娛樂休闲類支出如餐廳和酒店、休闲和文化等支出共計佔比僅有3%左右。

收入偏低以及較大的貧富差距制約着印度消費的升級。雖然印度的經濟結構看上去很“超前”,但並沒有同步改善當地的就業結構。到2022年,產出佔比超五成的服務業,只吸納了約30%的勞動力;而仍有近45%的勞動力還留存在第一產業。因此,盡管從產業結構看,印度的升級“順利”繞過了制造業,但作爲勞動密集型產業,制造業的發展能夠吸納大量就業、帶動收入改善。而缺乏制造業發展的支持,也意味着印度的消費升級會持續面臨居民收入水平、社會貧富差距的約束。

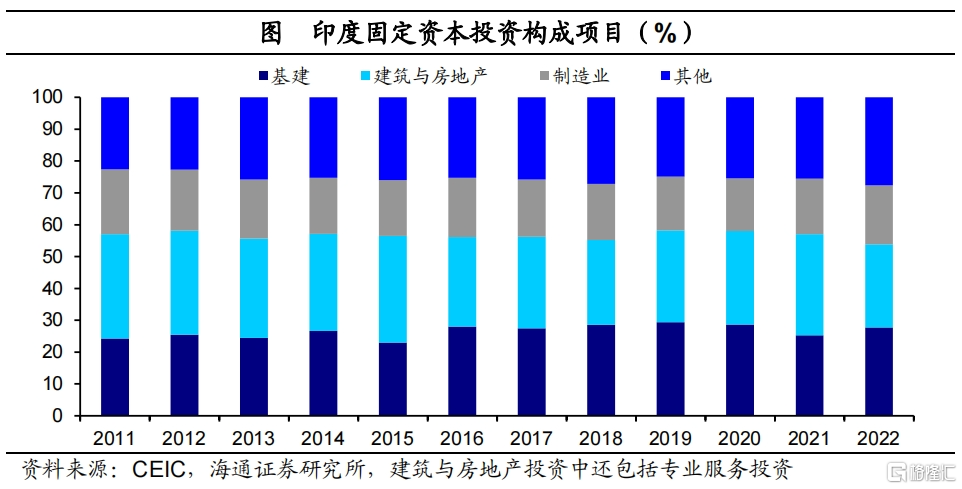

同時,作爲發展中經濟體,印度30%左右的投資率並不高。同爲發展中經濟體,中國當前投資率仍超過40%,越南在近20多年也都保持在30%以上。從結構看,基建和地產是印度投資端的重要構成,約分別佔資本形成總額的25%和30%。

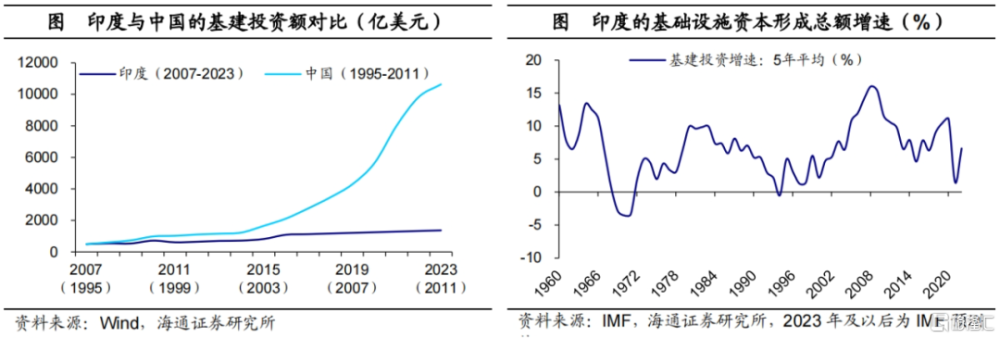

其中,基建方面印度政府已在發力,但增長的斜率仍顯不足。截至2020年,印度人均基建投資額約爲91美元,僅相當於2001年時中國的投入水平。2014年莫迪政府上台後,對於基建的支持加大,重點推動交通基礎設施尤其是鐵路和高速公路建設,2016-2019年基建投資年均增速達到15%,對比2000年以後我國基建投資的增長還是顯著偏慢。

3通脹:波動逐步降低

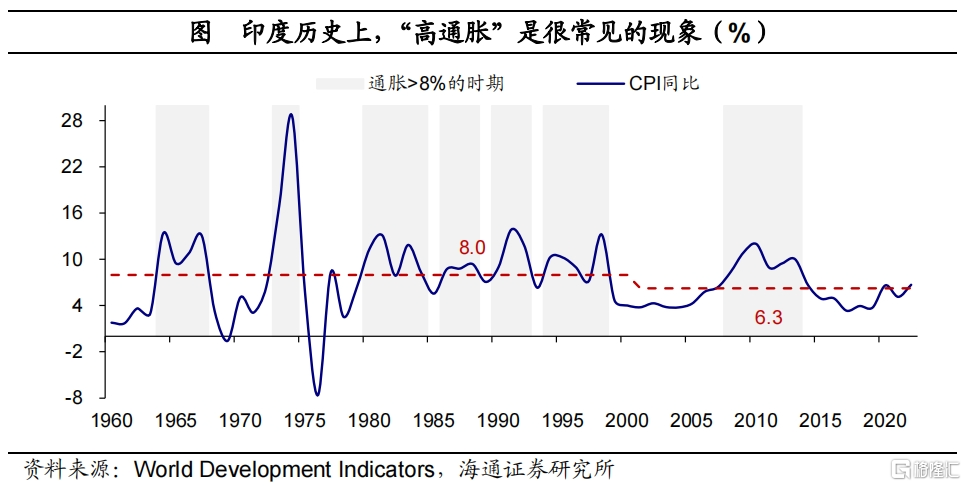

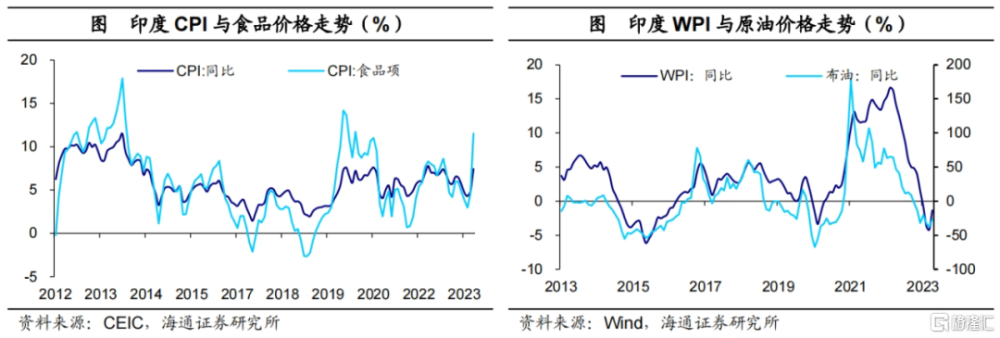

由於自身生產和制造能力的限制,在印度的歷史上,“高通脹”是較常見的現象,尤其是在21世紀以前。而且,高通脹的驅動因素大多數時候都是食品和能源價格。20世紀60年代开始,獨立初期的印度經濟政策穩定性較弱,物價時常面臨高波動。70年代,印度CPI同比一度超過20%,主因全球石油危機帶來的超高輸入型通脹;1991年海灣战爭引發全球油價飆升,加上印度盧比匯率貶值,CPI同比一度接近15%;2008年,受極端天氣影響,糧食價格出現大漲,成爲當年通脹的重要推動力。

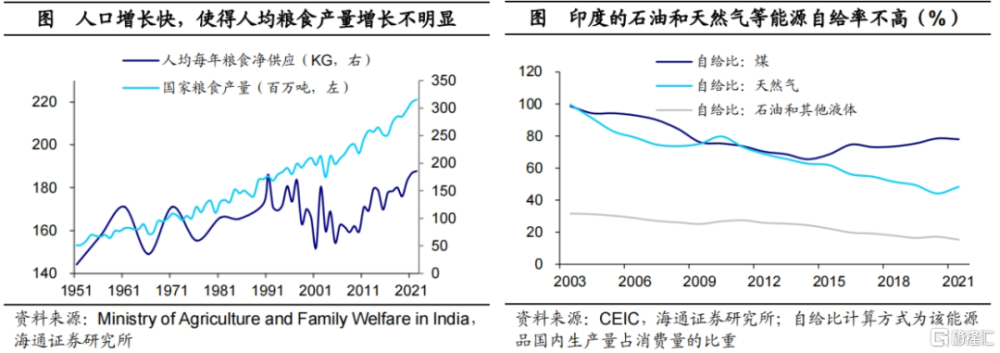

從原因看,受人口衆多、生產方式落後、氣候災害頻發等多重因素影響,當地時常會出現糧食供給緊張引發食品價格大漲的情況。由於權重高、波動大,食品CPI也在很多時候都主導了整體CPI的走勢。同時,印度的WPI(批發物價指數)也和國際油價具有很強的相關性,因爲印度的石油和天然氣等能源自給率不高(石油及其他液體的自給率不足20%),很容易受到輸入性通脹的影響。

不過,隨着印度農業生產的穩定性提升,除了疫情特殊情況外,近年來印度的糧食價格波動也在逐步緩和。而隨着近年來地緣政治動蕩的加劇,國際油價可能持續會對印度通脹造成擾動。

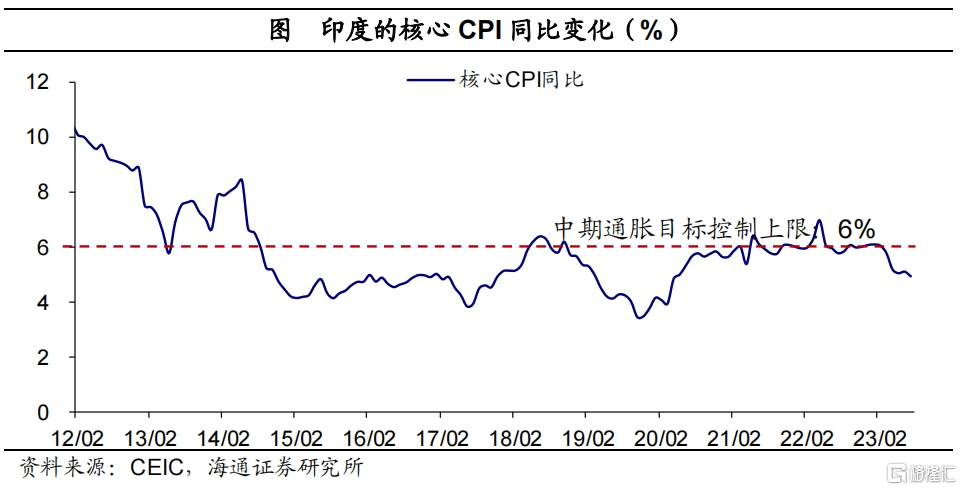

此外,2013年以後,印度在貨幣和財政政策上的調整促進了通脹的穩定。2013年,時任印度央行行長的拉格拉邁·拉詹引入了新的貨幣控制框架,即“通脹目標制”,並將通脹目標水平確定爲4%(區間爲±2%)。之後隨着通脹得到控制,政策進一步調整爲靈活通脹目標框架,通脹預期得到了更有效的錨定。與此同時,印度政府也通過削減補貼、優化政府开支等措施成功控制了財政赤字,促進了通脹的穩定。

從核心物價表現看,2014年以來,核心CPI同比基本穩定在6%以下。疫情以後,受全球供應鏈斷裂影響,印度也面臨了物價上漲壓力。不過在緊縮貨幣政策的影響下, 2023年以來,核心CPI同比已經持續走弱,印度也在3月停止加息。

4匯率:長期逆差下的貶值

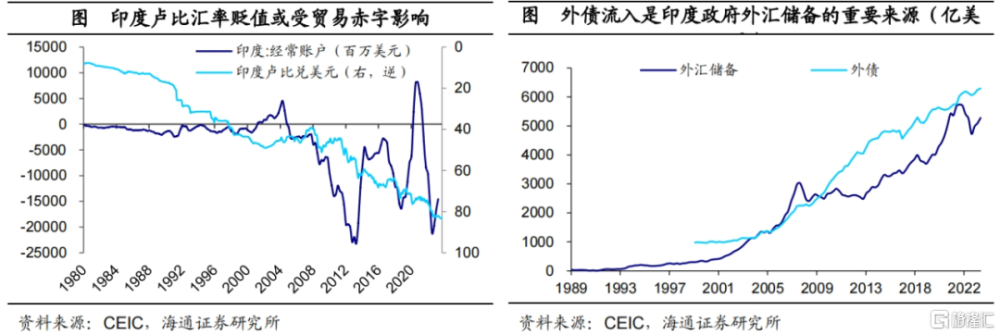

最後,匯率方面,2008年以來,印度盧比匯率持續貶值,或主要受到貿易赤字擴大的影響。經濟自由化改革以來,印度盧比呈現長期貶值的趨勢,美元兌印度盧比從1990年的17.5一路走高至2022年的78.6。其中,2002年至2007年間,盧比匯率暫緩貶值,而2008年以來,匯率貶值反而進一步提速。從原因來看,印度的進出口貿易逆差不斷擴大,或是貨幣貶值的最主要原因。

在貿易持續逆差的情況下,印度只能通過舉借外債來彌補儲蓄缺口,同時僑匯和外資流入也是外匯儲備的主要來源。從2009年开始印度外債規模就超過其外匯儲備,截至2023年6月,印度持有6291億美元的外債,佔2022年GDP比重約19%,而同期外匯儲備規模爲5280億美元。2021年以來美元利率的走高,印度政府外債付息支出壓力也明顯擡升。

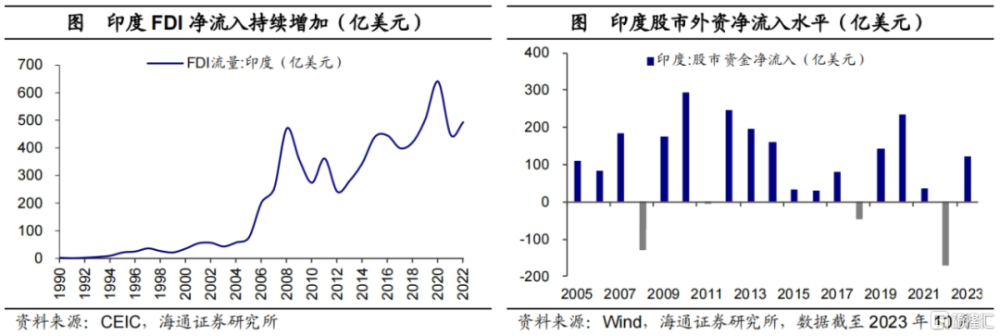

此外,近年來印度每年收到總額在800億美元上下的僑匯,在各國中排名第一。由於經濟增長較快,加上政府持續加大开放力度,近年來FDI淨流入規模也是不斷擴大,如2022年收到約494億美元,爲2003年的10倍之多。同時外資流入股市,也給印度帶來了一定的資金來源。

總結來看,印度制造業發展還相對滯後,是其經濟諸多問題的重要原因。因爲制造業能力較弱,其創造收入、增加儲蓄和投資的能力受限,貿易赤字和外債不斷增加,匯率貶值。不過印度政府也在調整政策,努力改善基礎設施,吸引外部資金,推動制造業發展,後續的效果還需要進一步觀察。海通證券下一篇專題,將重點分析印度制造業發展的限制和前景。

風險提示:印度經濟超預期

注:本文來自海通證券於2023年12月23日發布的《印度:制造“落後”,服務“超前”——新興經濟研究系列之五(海通宏觀 應鎵嫺、賀媛、梁中華)》,分析師:應鎵嫺、賀媛、梁中華

標題:印度爲何制造“落後”,服務“超前”?

地址:https://www.iknowplus.com/post/64559.html