復盤“加關稅”如何影響我國出口?

核心觀點

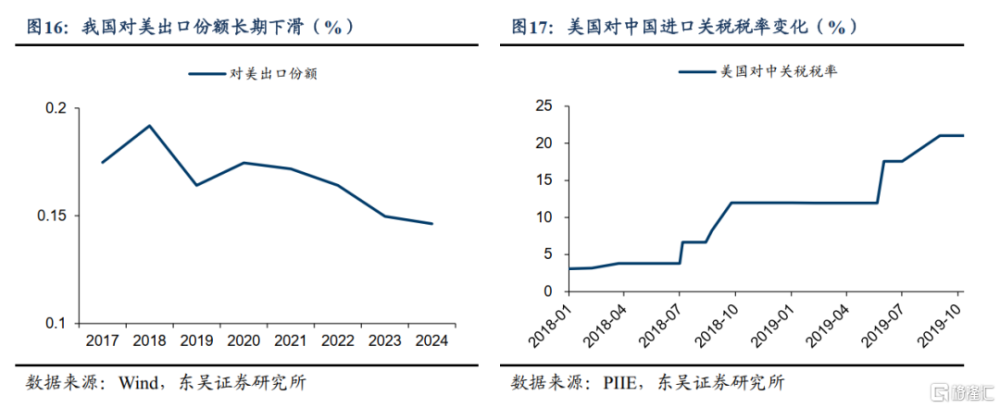

特朗普1.0時期的“加關稅”節奏及影響:關稅是特朗普2.0政策框架中的重要一環。復盤2017-2018年特朗普第一任期,援引現有特定貿易條款對全部或特定主體徵收特別關稅是總統行使其關稅權力最主要的途徑。從开展調查到關稅政策初步落地,歷時約半年,節奏相對較快。第一輪中美貿易摩擦期間,美對華進口的平均稅率從3.2%最高達到21%,加稅影響範圍最高至進口規模的三分之二。

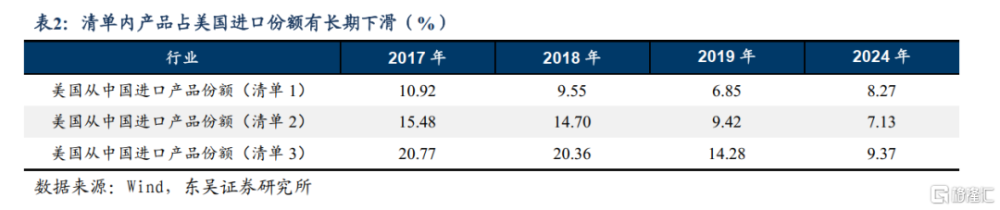

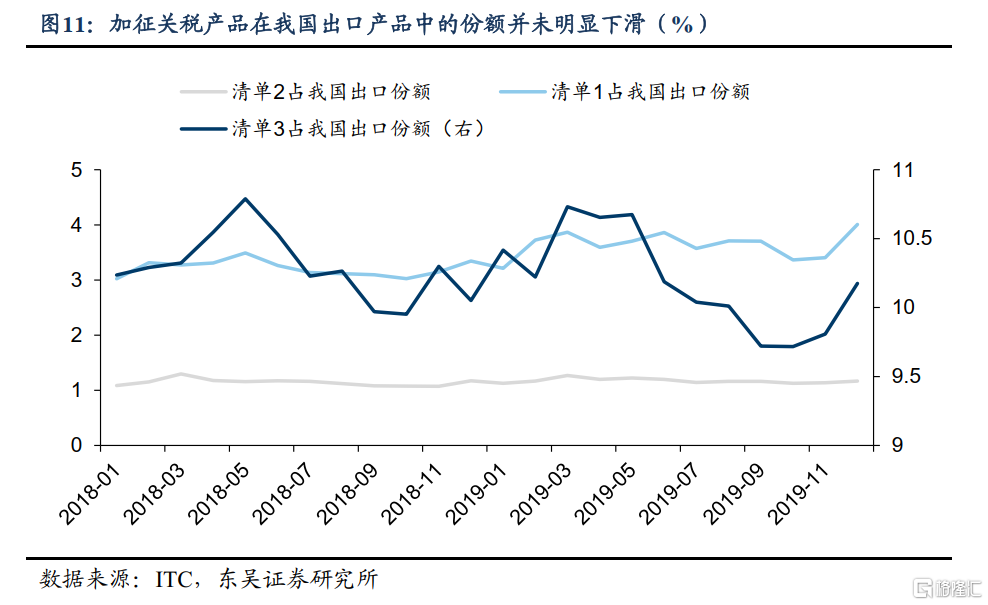

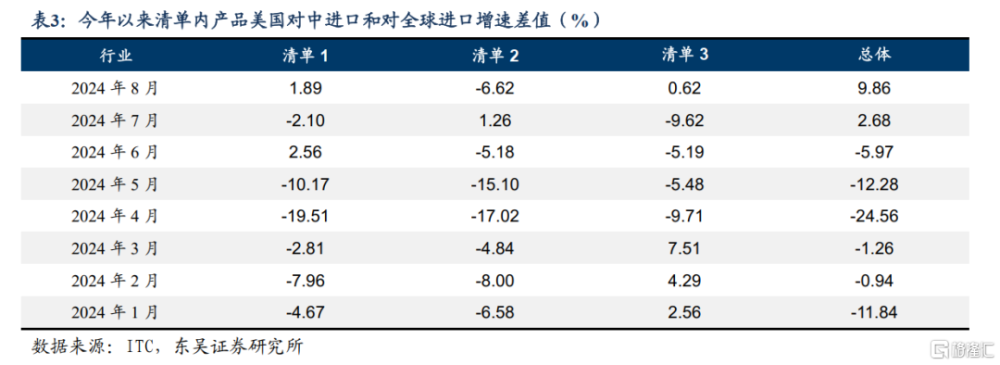

加徵關稅如何影響“搶出口”:其一,關稅產品清單宣布到落地的窗口期內我國企業有明顯的“搶出口”現象,且越臨近落地期“搶出口”行爲越明顯;其二,加關稅後“搶出口”的強度對關稅稅率的敏感度相對不高,主要取決於清單中產品對美國進口而言的依賴度,且從產品大類來看具有高附加值的電子設備、運輸設備以及光學儀器等產品“搶出口”行爲更明顯;其三,關稅清單中涉及產品的份額可能會存在永久性的流失,截止2024年前8個月,清單1、清單2和清單3中美國從中國進口產品佔美國進口的比重分別較2017年回落了2.65%、8.35%和11.40%。

從長期影響來看:一方面,在關稅落地的1-2個季度內我國清單內產品對美出口增速有顯著下滑,且在較長一段時間內會明顯低於清單內產品對全球的增速;另一方面,加徵關稅對我國清單內產品出口份額的影響僅存在於短期,長期來看,盡管我國清單內產品對美出口增速及份額明顯下滑,但對其他國家出口的增長使得清單內產品佔我國出口總額的比重並未出現下滑,與我國近些年貿易夥伴結構的變化相一致。

哪些行業“搶出口”現象更明顯:對比清單1和清單2包含的產品,我們發現高技術、高附加值相關產品的“搶出口”現象要更加明顯。我們以清單3產品在關稅落地前後美國對中國進口增速與美國全部進口增速差值的變化進一步測算了各行業在“搶出口”方面的表現,在主要出口產品“搶出口”的強度方面,我們發現電氣機械>電子設備>地產後周期>紡織品,這個結果一方面進一步印證了高附加值的產品更容易出現“搶出口”的現象,另一方面也說明諸如美國制造業回流等美國國內需求的變化也會對“搶出口”造成一定的影響。

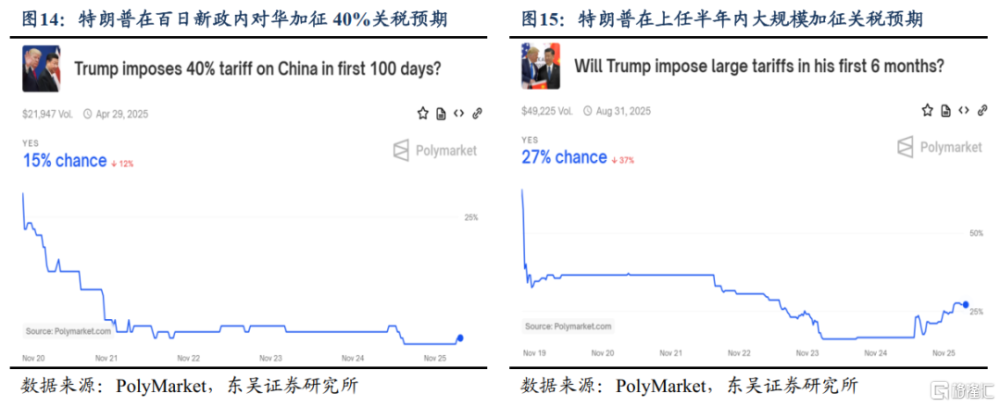

特朗普2.0時期的關稅政策節奏推演:綜合特朗普對內、對外政策推演,我們認爲明年特朗普對華60%以上關稅承諾或難以全面兌現。截至最新,PolyMarket交易數據顯示,當前市場預期特朗普僅有15%的概率在其百日新政期內對華加徵40%關稅,有27%的概率將在其上任半年內大規模加徵關稅。我們認爲如同第一任期時援引特定貿易法案條款對中國开展審查並加關稅,是最爲可能的落地形式。但若特朗普採用撤銷中國永久正常貿易關系這一更爲激進的方式,則關稅政策將存在更大的不確定性。

極端情形下加關稅或拖累我國明年GDP增速1.2%:在極端情形下,假定特朗普政府在上台後即刻宣布將關稅全面加至60%,則預計將導致明年我國對美出口下滑37.8%,對應我國出口增速下滑5.5%,對美國出口的下滑預計將拖累我國明年GDP增速約1.2%。而如果特朗普政府在加徵60%關稅的基礎上再加徵10%的關稅,可能會額外影響GDP增速0.3%,但考慮到關稅的影響非线性增長,實際拖累可能會低於測算值。

值得注意的是,在不同的假設以及不同的加關稅路徑下,IMF與PIIE等機構測算的結果具有較大差異,其背後原因在於關稅政策涉及主體衆多,變數是最大的,需多加留意特朗普在關稅政策上制造預期差的可能性,具體可見我們此前的報告《更高的赤字,更多的未知——#2025年度展望(一):白宮新政》。

風險提示:(1)海外政策波動較大,海外需求不確定性較高;(2)國內市場短期跟隨環境波動,政策推進節奏不及預期;(3)測算基於較多假定,可能存在一定誤差。

1. 特朗普1.0時期的“加關稅”節奏

關稅是特朗普2.0政策框架中的重要一環。在競選階段,特朗普分別提出對海外加徵10-20%、對華加徵60%以上關稅主張,並撤銷對中國的永久正常貿易關系(PNTR)。2024年共和黨綱領還承諾,將通過《特朗普互惠貿易法》(Trump Reciprocal Trade Act)、對外加徵關稅等方式平衡美國貿易余額,保護美國免於不正當競爭。

近期,隨着特朗普團隊陸續提名主要內閣成員,其第二任期施政風格和可能的政策推演逐步清晰。其中,特朗普於11月19日提名盧特尼克(Howard Lutnick)出任商務部長、並聲明稱其將直接負責美國貿易代表辦公室;於11月22日提名貝森特(Scott Bessent)出任財政部長,至此美國經貿領域兩位重要內閣官員已初步確定。從盧特尼克的個人畫像來看,其贊成通過關稅來建立和保護美國工業、厭惡貿易逆差,傾向於保守主義,但與極端的意識形態派別尚有差異。此外,或因“貿易沙皇”萊特希澤出任貿易代表的概率降低,近期市場對特朗普第二任期激進關稅節奏的擔憂有所緩解。

對於特朗普2.0,相較於有什么政策,政策執行的節奏和力度才是最大的不確定性。因此,我們首先復盤特朗普1.0時期對華關稅的形式與落地節奏,作爲對明年我國出口展望的基准和參考。

1.1. 特朗普1.0時期“加關稅”的依據與具體形式

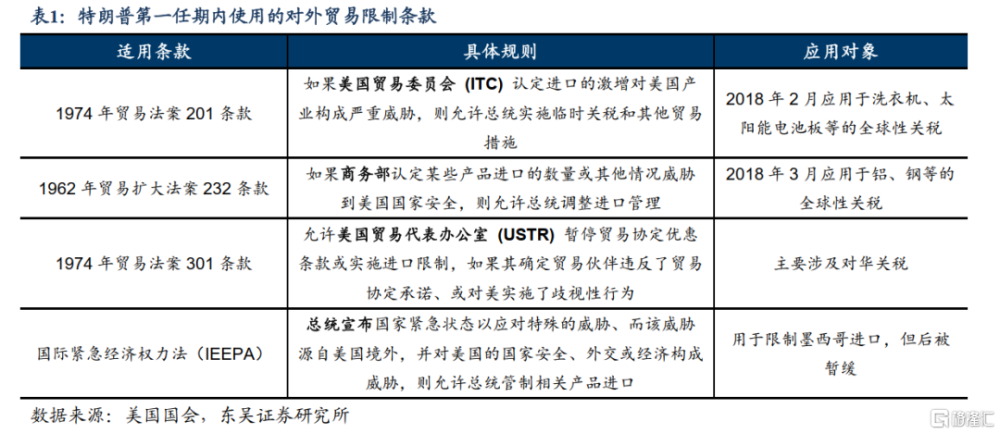

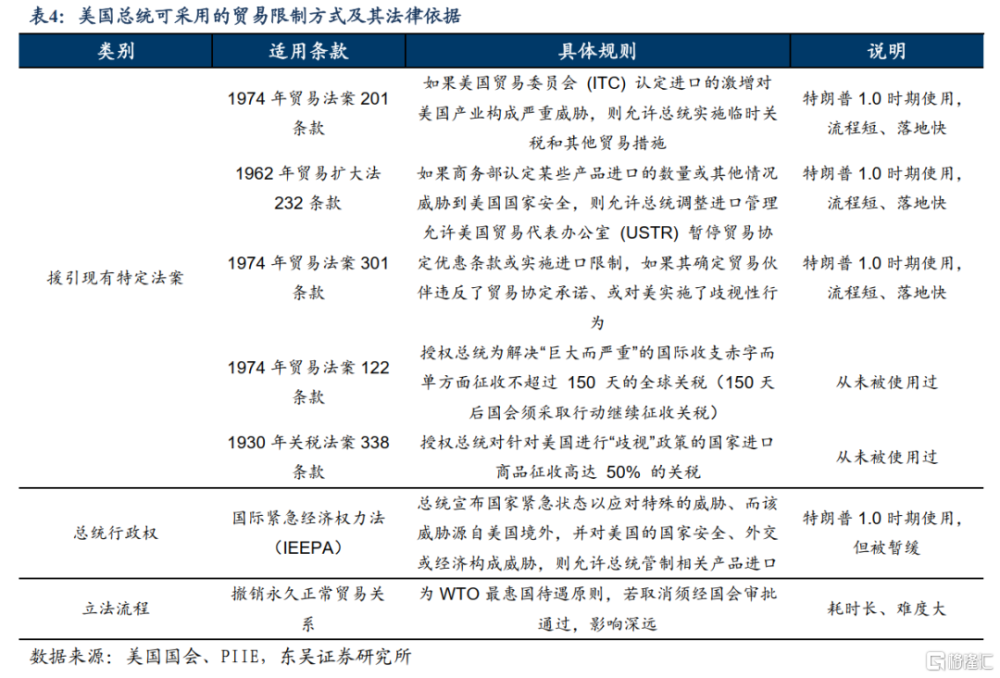

美國憲法將包括關稅在內的稅收、對外貿易等領域的立法權力單獨賦予國會。盡管美國總統在貿易協議的談判中享有一定的權限,但其在國際經貿領域並沒有特殊的行政權力。而具體到關稅領域,過往的實踐經驗中,國會可以通過立法將部分權力委托給總統,以在某些特殊情形下修改關稅,但上述行爲須遵守特定的時間段、定期審查和決定是否延續。2017年以來,特朗普在其第一任期內即頻繁通過這一方式展开與中國的貿易摩擦並實施加徵關稅。

圖表1列示了特朗普第一任期內引用過的貿易限制和關稅條款,其中可見,引用現有特定條款對全部或特定主體徵收特別關稅是總統行使其關稅權力最重要的途徑。從政策推進的節奏來看,2017年4月特朗普上任後不久,即展开了針對美國進口鋼鐵和鋁的調查,同時开啓了與中國的貿易溝通和談判。2017年8月,美國貿易代表辦公室對中國展开調查。2018年2月,美國針對洗衣機、太陽能電池板等徵收“全球保障關稅”;2018年4月,美國貿易代表辦公室發布了針對中國進口產品的初步清單,拉开了中美貿易摩擦的序幕。因此,從开展調查到關稅政策初步落地,歷時約半年,節奏相對較快。

1.2. 特朗普1.0時期的中美貿易摩擦與加關稅節奏

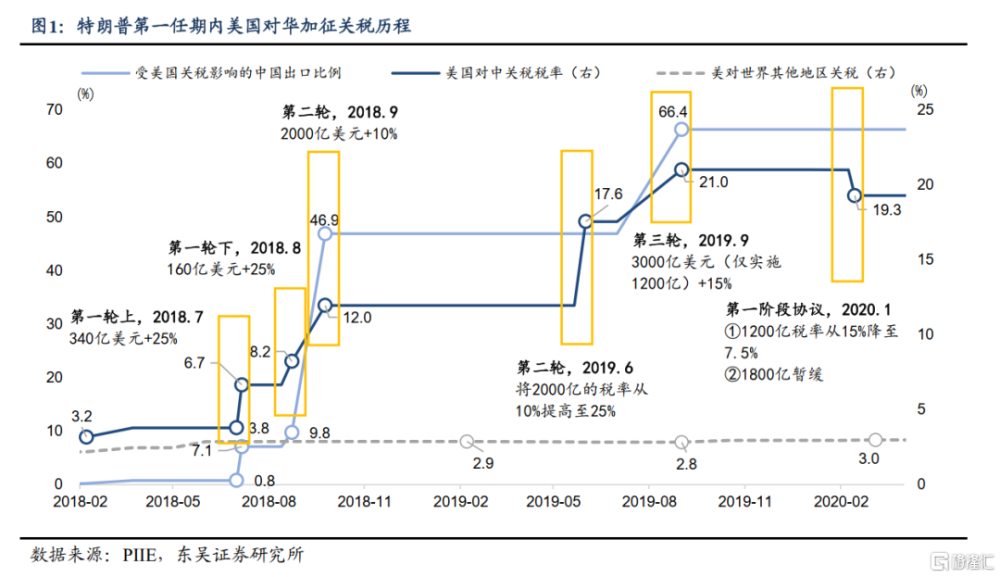

2017年8月,美國對華發起301調查。隨後的2018-2019年,美國對中國進口產品加徵三輪關稅,平均稅率從3.2%提高到19.3%,覆蓋66.4%的中國進口產品。具體過程如下:

第一輪加徵關稅針對500億美元的中國進口產品,分別在2018年7月和8月,實施340億美元(涉及818種進口產品,清單1)和160億美元(涉及279項進口產品,清單2),對這批商品的稅率提高至25%。至此,美國對中國進口產品的綜合平均稅率從3.2%提高到8.2%,關稅影響9.8%的中國進口產品。

第二輪加徵關稅範圍進一步擴大,2018年9月對2000億美元中國進口產品加徵10%關稅(清單3)。對中國進口產品的平均稅率也從8.2%提高到12%,關稅影響範圍從9.8%擴大至46.9%,近半的自華進口品受到影響。2019年6月,這批2000億產品的關稅稅率進一步從10%提高至25%,對華進口的平均稅率達到17.6%。

第三輪繼續擴大範圍,2019年8月列出3000億美元的加稅產品清單,分爲1200億美元和1800億美元兩批次,第一批1200億美元加徵15%關稅、9月生效(清單4A),1800億則在12月生效(後因雙方貿易協定而暫緩)。至此,美對華進口的平均稅率達到21%,加稅影響範圍也擴大至三分之二的進口(66.4%)。

2020年1月,中美籤訂第一階段貿易協議後,美國將此前的1200億美元產品稅率從15%下調至7.5%,後續的1800億美元繼續暫緩,美對華進口平均稅率從21%降至19.3%。

2. 加徵關稅如何影響“搶出口”

2.1. 復盤2018年,加關稅後我國“搶出口”現象明顯

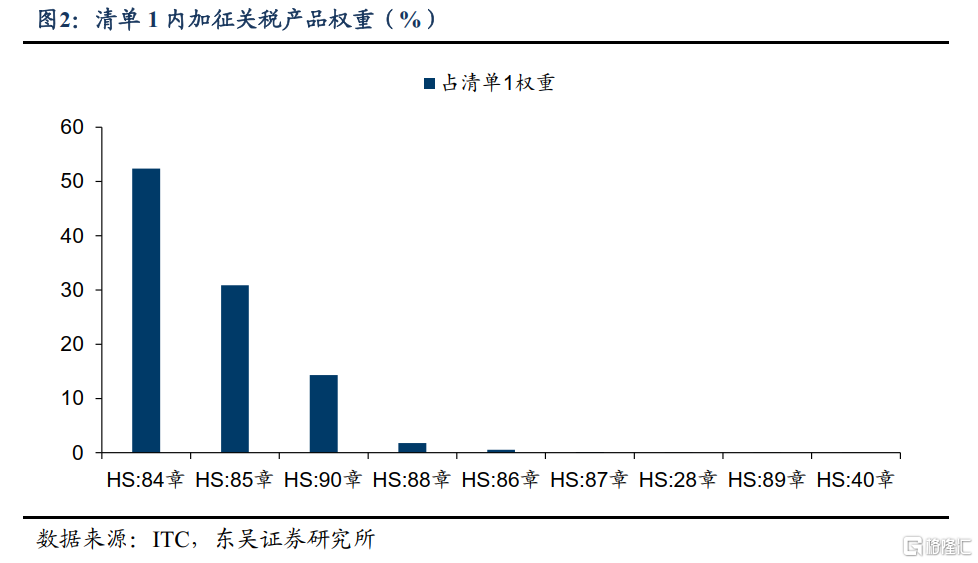

2018年7月美國對我國340億美元的商品加徵了25%的關稅,清單1中涉及了HS二位編碼的9大類別,總共包含了818項產品稅號,其中主要產品涉及電氣機械、電子產品、運輸設備和光學儀器等。

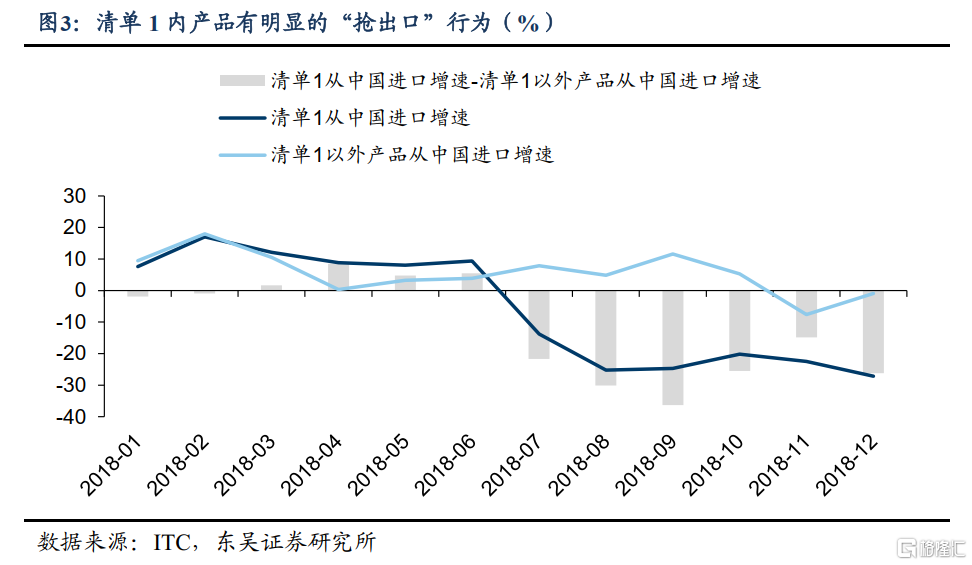

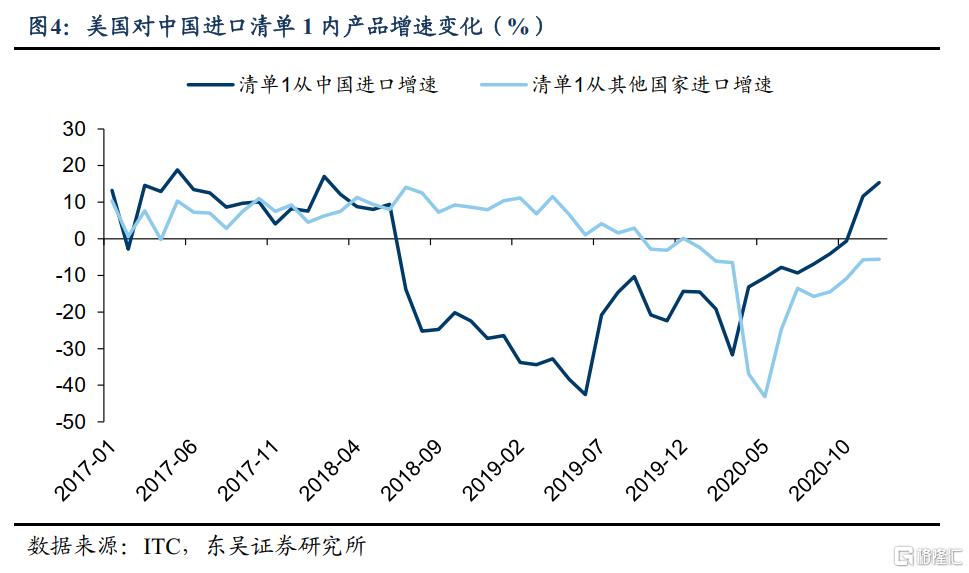

在2018年4月美國發表針對清單1施加關稅的聲明後,我國出現了一定的“搶出口”現象,其表現在兩個方面:其一,在關稅聲明發布後,美國從中國進口清單1內產品的增速顯著高於非清單1內產品增速;其二,美國從中國進口清單1內產品佔比也有所走高,疊加兩方面因素來看我國在窗口期內出現了一定的“搶出口”現象。但值得注意的是,由於針對清單1加徵關稅聲明到落地的窗口期較短,故出現的“搶出口”現象亦可能存在季節性因素等其他因素的影響。

而從長期影響來看,在針對清單1的關稅落地後,美國從中國進口清單1內商品的增速大幅滑落至負增長,且長期低於美國從其他國家進口清單1內商品的增速,直至2020年11月才由負轉正。

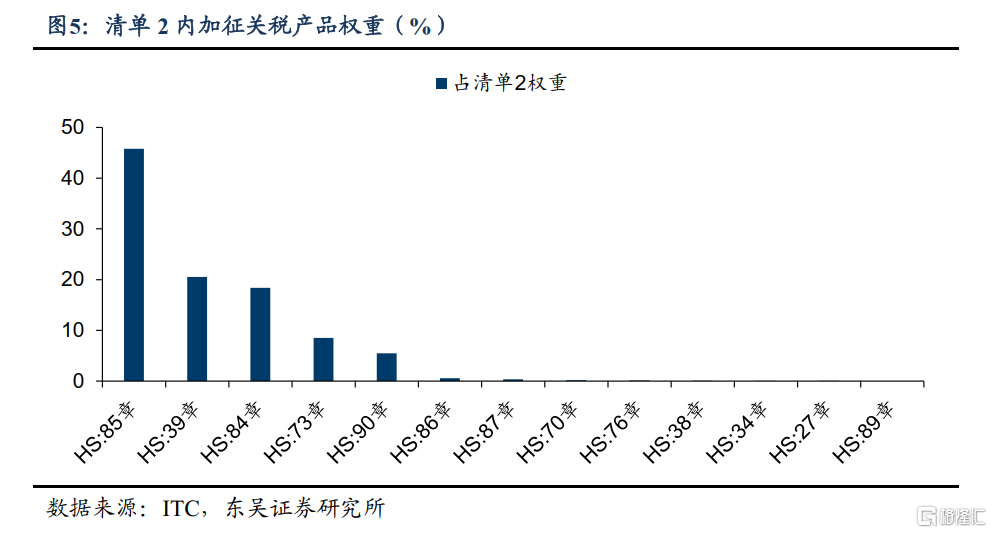

2018年8月美國對我國160億美元的商品加徵了25%的關稅,清單2中涉及了HS二位編碼的13大類別,總共包含了284項產品稅號,其中主要產品除電氣機械以及電子設備外,還新增了塑料制品以及鋼鐵玻璃等建材相關制品。

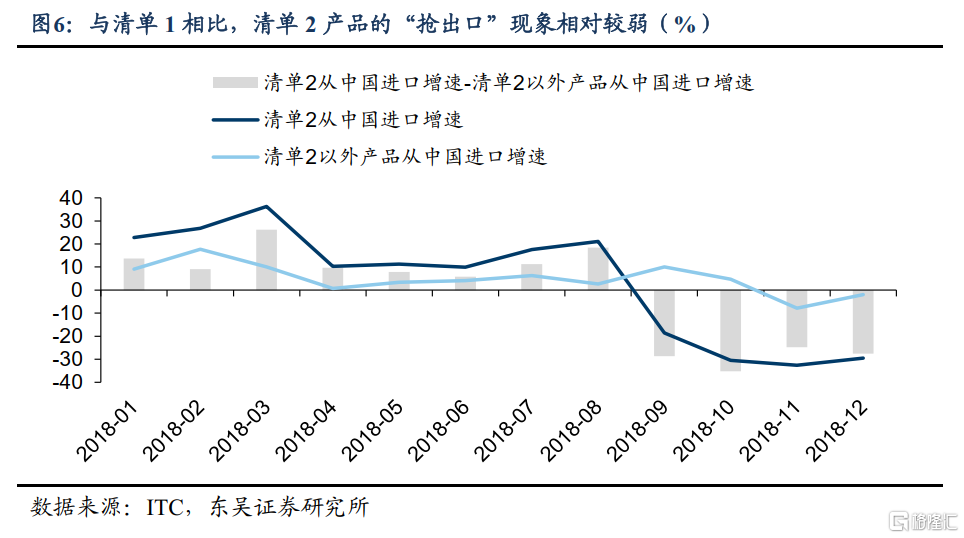

與清單1相比,清單2產品的“搶出口”現象相對較弱,雖然在關稅聲明發布後,美國從中國進口清單2內產品的增速也顯著高於非清單2內產品增速,但其相比關稅聲明發布前變化並不明顯。而如果對比清單1和清單2包含的產品,一定程度上表明高技術、高附加值相關產品的“搶出口”現象要更加明顯。

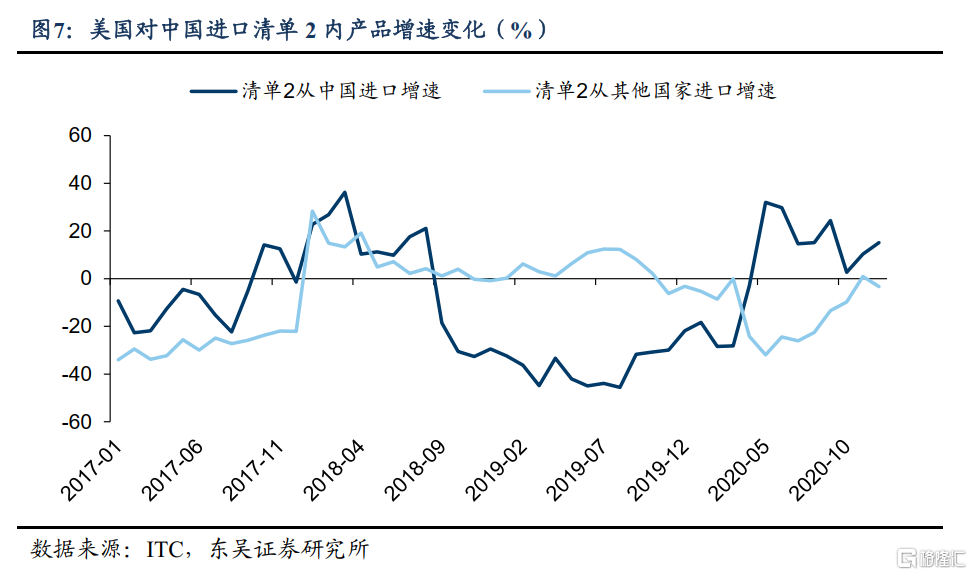

而長期影響方面,與清單1相類似,在針對清單2的關稅落地後,美國從中國進口清單2內產品的增速也經歷了較長時間的負增長,在連續15個月的負增長後才再度轉正。

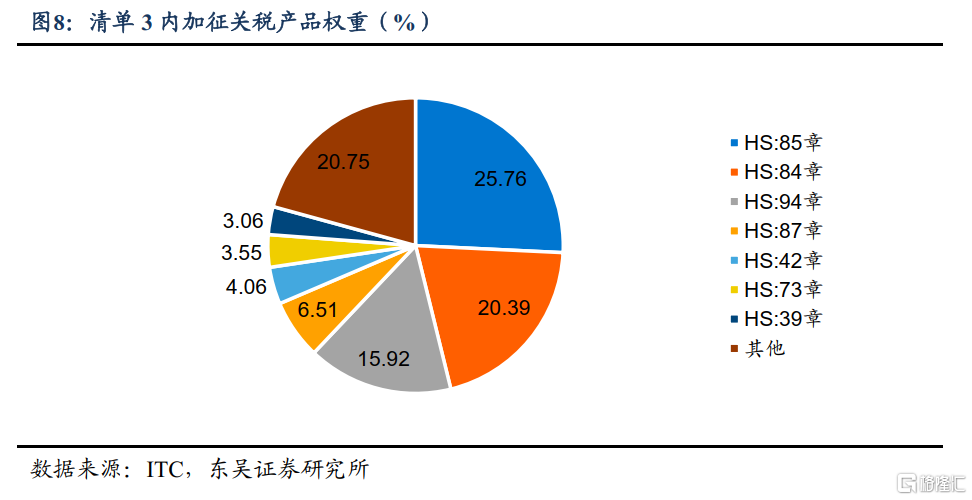

2018年9月美國對我國2000億美元的商品加徵了10%的關稅,清單3中涉及了HS二位編碼的80大類別,總共包含了5745項產品稅號,幾乎涵蓋了所有中美貿易的主要商品,清單3中商品佔美國從中國進口總商品的比重達到了38%,而清單3中佔比最高的幾個大類爲電子設備、電氣機械和家具等。

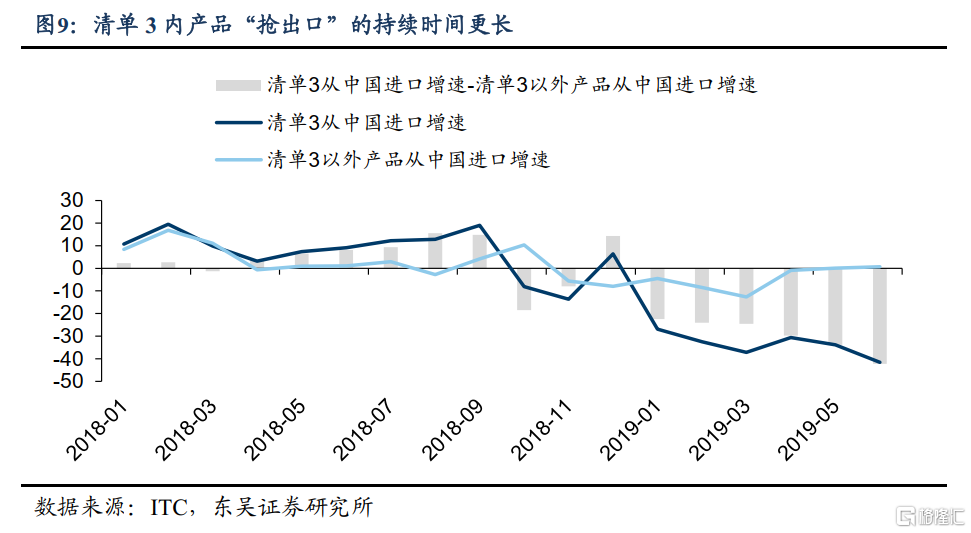

從窗口期出口增速的變化來看,清單3產品的“搶出口”現象明顯強於清單1與清單2,特別是在6月份關稅方案宣布後,美國從我國進口清單3產品與從其他國家進口清單3產品的增速差顯著走闊,而在年底宣布提升稅率後又出現了一次明顯的短期“搶出口”現象。究其原因:其一,清單3相較於清單1和清單2有着更長的窗口期,出口商有足夠的時間對關稅政策的影響進行定價並做出對應的調整;其二,清單3覆蓋的產品範圍更廣,清單內產品美國對中國進口依賴度較高,爲規避不確定性貿易商提前“搶出口”的傾向更高。

總結2018年3輪關稅清單下美國從中國進口商品的增速變化來看,我們可以發現:其一,關稅產品清單宣布到落地的窗口期內我國企業有明顯的“搶出口”現象,且越臨近落地期“搶出口”行爲越明顯;其二,加關稅後“搶出口”的強度對關稅稅率的敏感度相對不高,主要取決於清單中產品對美國進口而言的依賴度,且從產品大類來看具有高附加值的電子設備、運輸設備以及光學儀器等產品“搶出口”行爲更明顯;其三,關稅清單中涉及產品的份額可能會存在永久性的流失,截止2024年前8個月,清單1、清單2和清單3中美國從中國進口產品佔美國進口的比重分別較2017年回落了2.65%、8.35%和11.40%。

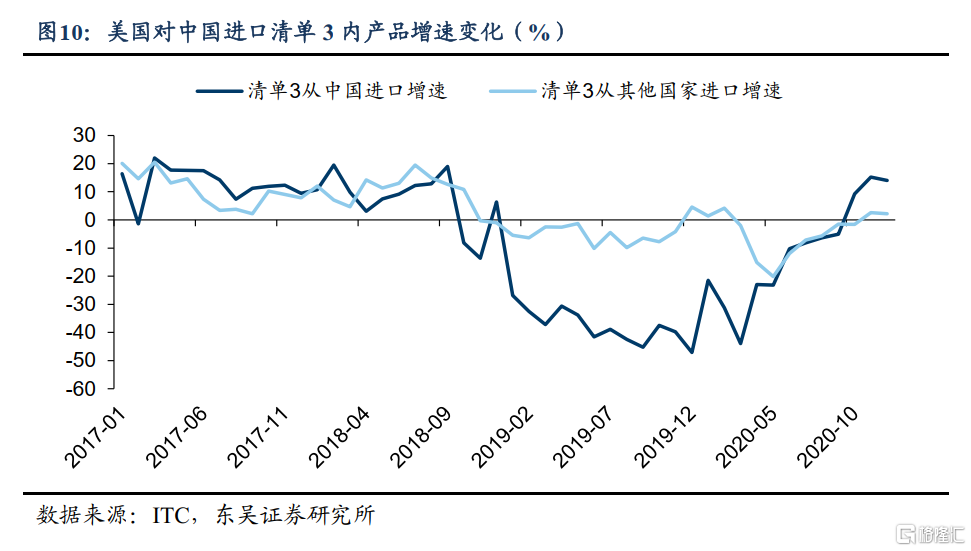

而從我國出口的角度來看,關稅產品清單宣布到落地前我國清單內產品對美出口增速有顯著提升且高於我國清單內產品整體增速,進一步印證了“搶出口”行爲的存在。從長期影響來看:一方面,在關稅落地的1-2個季度內我國清單內產品對美出口增速有顯著下滑,且在較長一段時間內會明顯低於清單內產品對全球的增速;另一方面,加徵關稅對我國清單內產品出口份額的影響僅存在於短期,長期來看,盡管我國清單內產品對美出口增速及份額明顯下滑,但對其他國家出口的增長使得清單內產品佔我國出口總額的比重並未出現下滑,與我國近些年貿易夥伴結構的變化相一致。

我們以清單3產品在關稅落地前後美國對中國進口增速與美國全部進口增速差值的變化進一步測算了各行業在“搶出口”方面的表現,在主要出口產品“搶出口”的強度方面,我們發現電氣機械>電子設備>地產後周期>紡織品,這個結果一方面進一步印證了高附加值的產品更容易出現“搶出口”的現象,另一方面也說明諸如美國制造業回流等美國國內需求的變化也會對“搶出口”造成一定的影響。

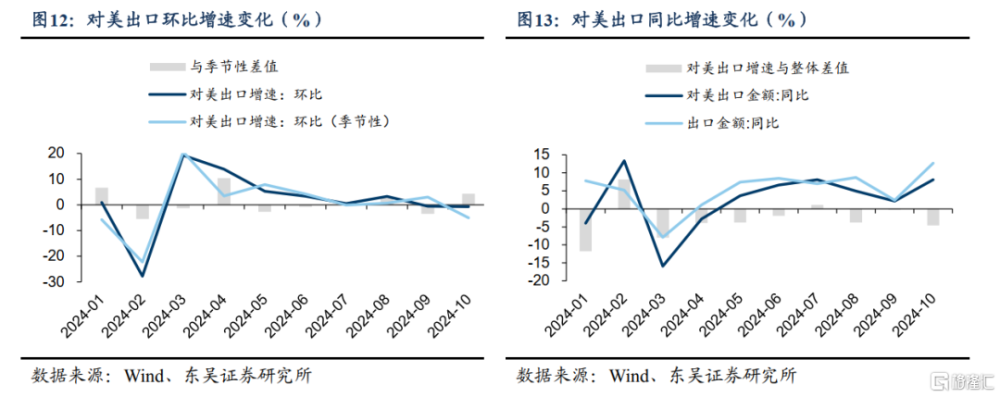

2.2. 今年四季度“搶出口”現象或已出現

今年來看,截止前三季度我國還沒有出現對美國明顯的“搶出口”現象。從美國進口的角度來看,上半年美國從我國進口增速要低於其整體進口增速,直到7月份才轉正;而從我國出口的角度來看,今年前三季度我國對美國出口環比增速基本圍繞季節性波動,並沒有出現連續幾個月高於季節性的趨勢,且對美出口同比增速也明顯低於我國整體出口增速。

而在10月份隨着特朗普贏得美國大選預期的持續升溫,我國對美出口同比增速明顯回暖,且環比增速也明顯高於季節性。特別是在特朗普政府贏得美國大選前後,我國監測港口累計完成貨物吞吐量持續回暖,一定程度上表徵部分企業在四季度开始已經出現了“搶出口”的行爲。

3. 特朗普2.0時期的關稅政策推演及其對我國出口的影響

3.1. 明年特朗普對華60%以上關稅承諾或難以全面兌現

對於特朗普2.0時期的關稅節奏,市場中一部分觀點認爲,考慮到:①總統可引用特別條款加徵關稅,程序上不復雜;②特朗普第一任期內已對華進行了301審查,在此基礎上定期審查、延期以加徵關稅較爲便捷,因此,特朗普上任後對華關稅或很快落地。但若綜合特朗普2.0的對內、對外政策進行推演,我們認爲明年特朗普對華60%以上關稅承諾或難以全面兌現,且可能存在最多拉扯。原因在於:①特朗普難以內(寬財政)外(加關稅)兩线同步作战,參考2016-17年,紅色橫掃優勢下,特朗普或優先執行需要兩院同時在手且對美國經濟影響更積極的寬財政,再執行流程簡單、對美國經濟影響更負面的關稅政策;②共和黨2026有中期選舉政治訴求,或需要留給2026年一個政策真空期;③關稅政策落地過程中將持續存在外貿政策的拉扯與權衡,最終落地力度可能難及承諾;④已知的共和黨提交的《恢復貿易公平法案》計劃將分五年對華加徵關稅(落地後第180天加徵10%、第2年25%、第4年50%、第5年100%)(詳見報告《更高的赤字,更多的未知——2025年度展望之白宮新政》)。

此外,目前特朗普團隊提名的財長貝森特對於關稅政策更加講究策略性而非激進派,商務部長盧特尼克可能兼任貿易代表,贊成普遍的貿易保護主義政策、而非鮮明的對華激進派。因此,在實踐中,明年特朗普對華加關稅的實際落地節奏或未必如其在競選中所宣揚的那般激進。截至最新,PolyMarket交易數據顯示,當前市場預期特朗普僅有15%的概率在其百日新政期內對華加徵40%關稅(圖14),有27%的概率將在其上任半年內大規模加徵關稅(圖15)。

3.2. 極端情形下加關稅或拖累我國明年GDP增速1.2%

在具體形式上,我們梳理了特朗普政府可能援引和採用的各類貿易限制和加徵關稅法律依據。結合表4可見,總統在加徵關稅上事實上有較大的援引法律依據和政策空間。我們認爲如第一任期時引用特定貿易法案條款對中國开展審查並加關稅,是最爲可能的形式。但同時,考慮到共和黨議員已提交《恢復貿易公平法案》,提出撤銷中國永久正常貿易關系(PNTR),這一方式影響程度更大、涉及的法律流程也更長,若特朗普政府採用這一更爲激進方式,則關稅政策及其落地節奏將存在更大的不確定性。

在極端情形下,假定特朗普政府在上台後即刻宣布將關稅全面加至60%,則預計將導致明年我國對美出口下滑37.8%,對應我國出口增速下滑5.5%,對美國出口的下滑預計將拖累我國明年GDP約1.2%。具體的,我們首先以2017年-2019年美國對華進口關稅變化與中國對美出口增速變化計算得到對美出口增速對關稅的敏感系數,在此基礎上測算明年關稅全面提升至60%後我國對美出口增速的影響,進一步通過對美出口佔我國份額測算得到加徵關稅後對我國出口整體的影響,最終落腳到對於GDP的影響。

但值得注意的是,在不同的假設以及不同的加關稅路徑下,IMF與PIIE等機構測算的結果具有較大差異,其背後原因在於關稅政策涉及主體衆多,變數是最大的,需多加留意特朗普在關稅政策上制造預期差的可能性,具體可見我們此前的報告《更高的赤字,更多的未知——#2025年度展望(一):白宮新政》。

風險提示

(1)海外政策波動較大,海外需求不確定性較高;

(2)國內市場短期跟隨環境波動,政策推進節奏不及預期;

(3)測算基於較多假定,可能存在一定誤差。

以上爲報告部分內容,完整報告請查看《“加關稅”如何影響我國出口——2018年復盤與2025年展望》。

標題:復盤“加關稅”如何影響我國出口?

地址:https://www.iknowplus.com/post/170440.html