天風能源:美國頁巖油收並購協同效應超預期,成本通縮正上演

核心觀點

資本开支紀律下,效率提升及收並購協同效應帶來超預期產量增長

美國頁巖油2024前三季度,各公司對於油氣資本开支仍然保持審慎的態度,基本維持年初時capex指引,但公司逐季度不斷上調2024全年產量指引,幅度主要在+1%~+10%之間不等,主要原因是收並購帶來的協同效應超預期,以及成本通縮帶來的效益提高。

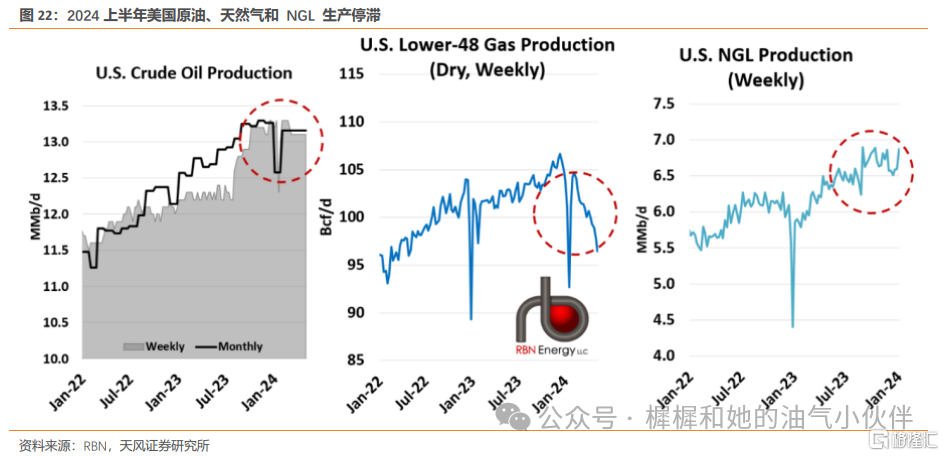

頁巖油成本通縮开始上演

2023年开始美國頁巖油生產成本出現三年內首次下降,成本通縮开始上演。主要是①原材料/油服單價下降驅動的成本通縮,比如鋼材、柴油、鑽機日費等;②效率驅動的成本通縮,技術進步導致鑽機數、壓裂車隊等需求的降低;③平價替代燃料驅動的成本通縮。

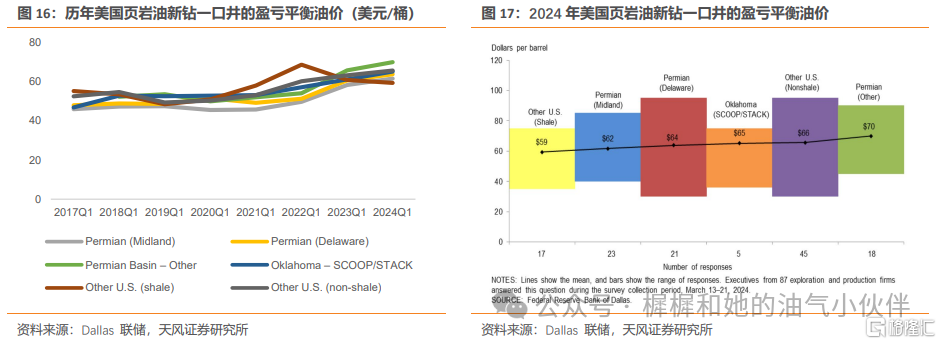

美國頁巖油最新盈虧平衡油價爲66美金/桶

我們測算美國頁巖油盈虧平衡油價2023年可能因爲成本通縮普遍下移;但2024H1因美國天然氣價格下降明顯的原因,頁巖油公司盈虧平衡油價有所上升;2024Q3由於氣價上漲以及成本通縮等原因,盈虧平衡油價最高66美金/桶。

Trump執政對美國頁巖油的潛在影響

Trump上任或不會影響頁巖油公司的經營策略,capex或仍保持謹慎,但對傳統油氣行業管制的放松等或降低公司的運營成本,我們預計2025年Trump執政後若放松對油氣行業的管制並且影響都兌現的情況下(不考慮通脹回落、效率提升等因素),盈虧平衡點或可在66美金/桶的基礎上再下降4-5美金/桶,至60美金左右。

風險提示:1)Trump執政的不確定性;2)宏觀經濟的不確定性;3)OPEC組織的不確定性。

1. 資本开支紀律背景下,效率提升以及收並購協同效應帶來超預期的產量增長

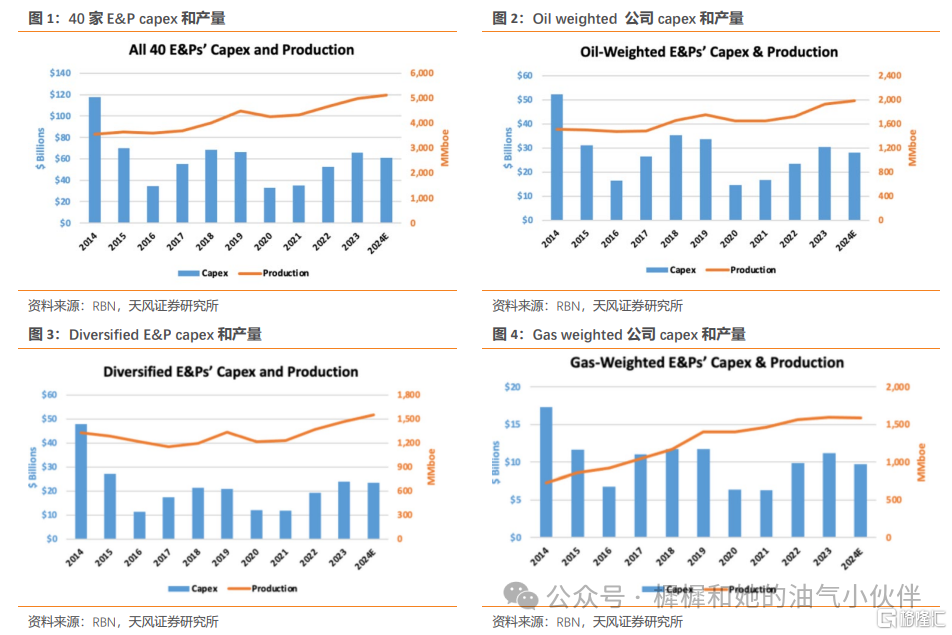

根據RBN的年初統計,2024 年40家E&P資本支出爲 612 億美元(同比-7%),其中3/4(大約30家公司)宣布降低或持平預算,15個oil weigthed生產商F&D支出減少8%,14個多元化生產商F&D支出減少2%,11個gas weighted生產商F&D支出減少13%。其余大約8家公司宣布capex有2位數增長主要是由 2023 年大規模收購推動(也是2024年油氣產量計劃增長3%的主要驅動力),如果剔除這8家公司,RBN統計的其余 32 家公司資本支出預計2024年將下降 9%,產量基本維持不變,這部分可能也蕴含了公司效率的提升。

1.1. 年內資本开支指引仍保持穩定

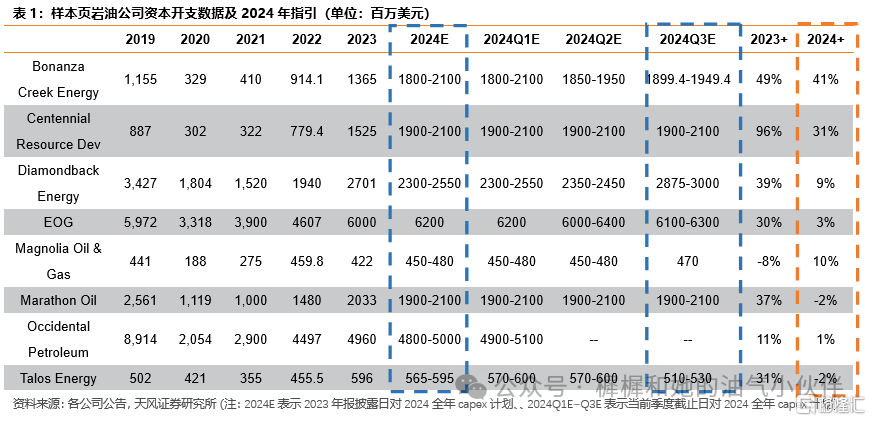

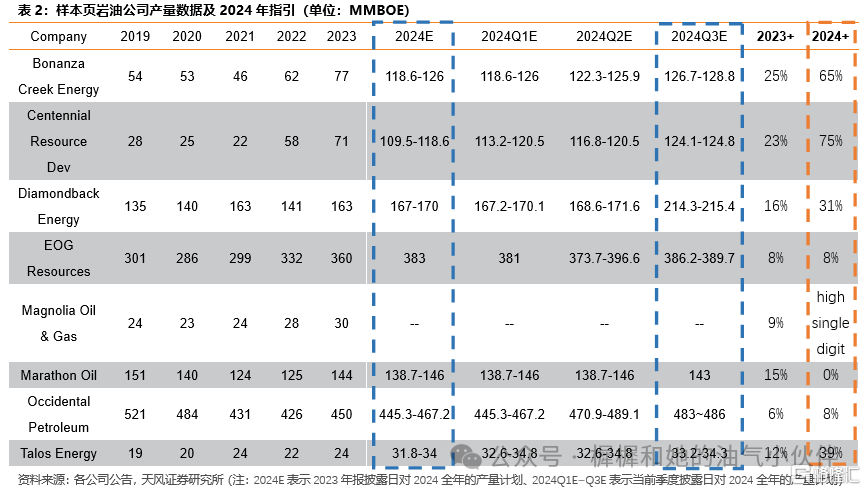

截止2024Q3季報,據我們統計的8家頁巖油公司樣本,也看到主要大型頁巖油公司全年資本开支計劃基本放緩甚至开始下降,比如OXY/EOG/MRO 2024年資本开支計劃同比分別爲1%/3%/-2%,而且全年基本仍保持年初的指引,Diamondback由於2024/9完成Endeavor合並資本开支較年初指引有所增加。其他個別小型頁巖油表現出來更強勁的資本开支意愿,也主要是並購活動增加。整體而言,各公司對於油氣資本开支指引仍然保持審慎的態度。

1.2. 年內頁巖油公司不斷上修產量預期

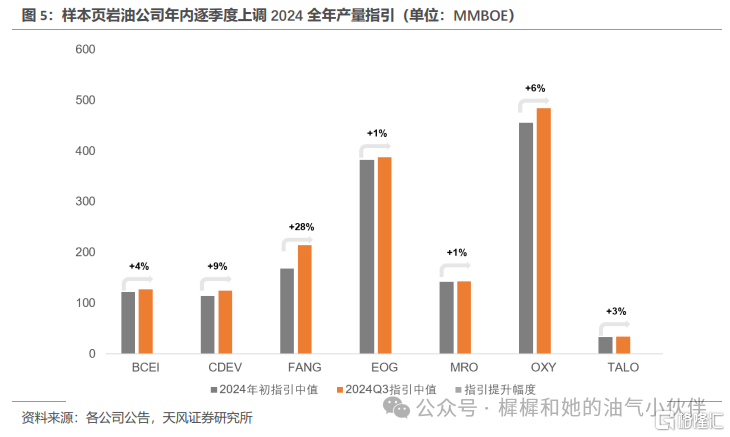

2024年前三季度我們選取樣本顯示,頁巖油公司逐季度在不斷上調2024全年產量指引,幅度主要在+1%~+10%之間不等(注:Dianmondback年內上調產量指引主要是因爲合並Endeavor,產量指引提升較大約28%)。

我們認爲頁巖油公司資本开支穩定情況下,年內產量指引不斷上調的原因可能主要是:

1)這些公司的共性是大部分公司之前有過收並購案例,油氣區塊整合帶來的協同效應等遠超初期預期,在基礎設施、資本項目及庫存等方面實現成本節約與效率提升;

2) 成本通縮帶來的資本开支效益提高。

2. 成本通縮正在上演

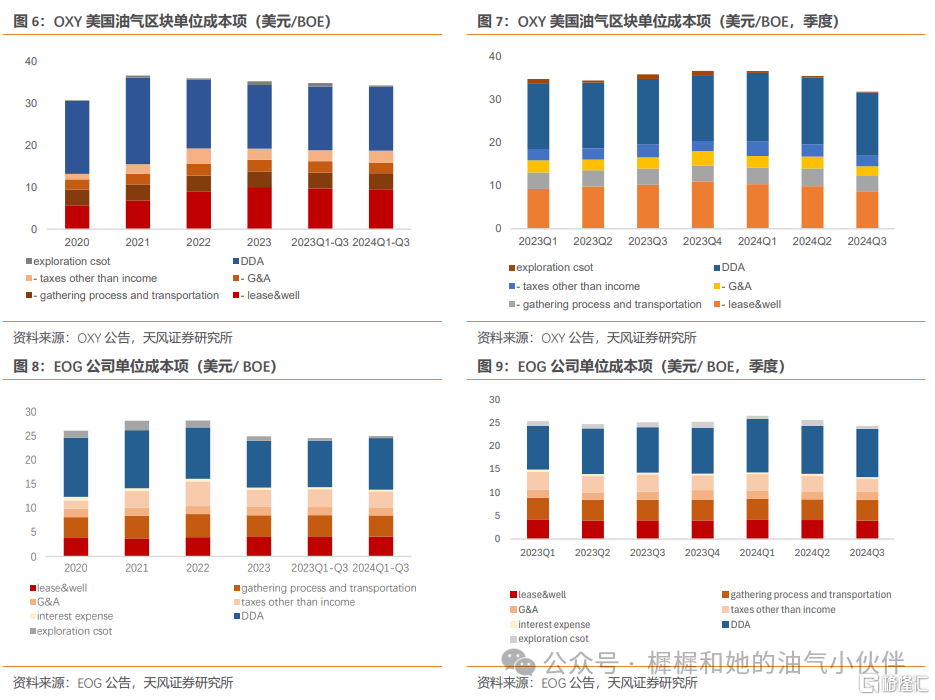

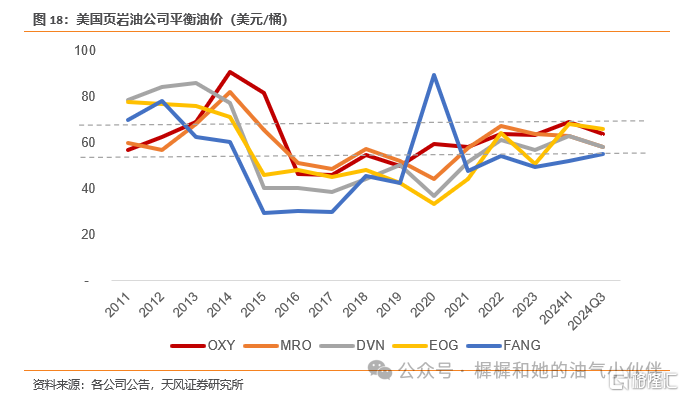

根據西方石油美國區塊的油氣成本明顯發現,年度頻率上,2023年單位桶油當量DDA、運營成本、勘探費用出現三年內首次下降;從季度頻率上,2024Q3運營成本下滑明顯(其中租賃及井口費用環比-12%,收集和運輸費用環比-14%,管雜費用等環比-17.5%,除所得稅以外的其他稅費環比-15%),單位DDA環比-5%。

成本通縮裏包含幾種原因:

1)原材料/油服單位下降驅動的成本通縮

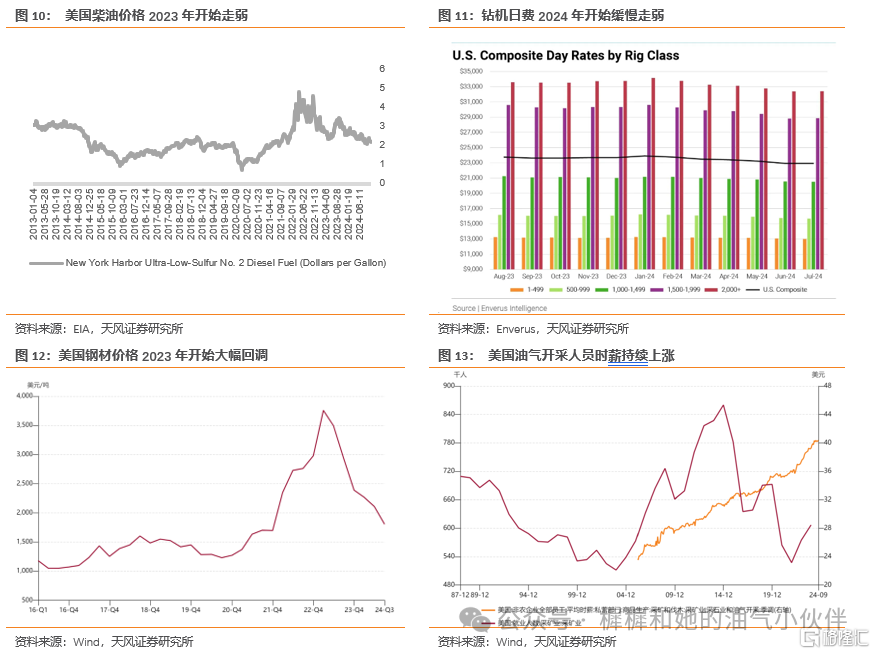

EOG 2024Q3電話會議裏提到,公司注意到從2023Q2开始,運營成本和資本开支方面的通脹壓力开始有所減緩(比如燃料、鋼材、鑽完井服務等價格有所下降)。年初截止到2024Q3,美國鋼材價格下降24%;鑽機日費2024年大約下滑4%,柴油價格下滑16%;幾乎只有員工時薪上漲,但幅度不大,大約2%。

2)效率驅動的成本通縮

2)效率驅動的成本通縮

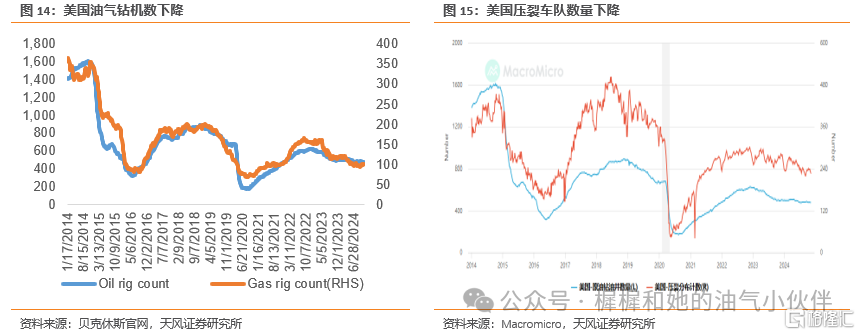

Ⅰ. 技術進步減少作業時間,降低人員和設備需求

1)鑽探速度更快,距離更長,作業效率提高以更少的人員和設備完成油井;

2)設備性能的提升,每個壓裂機組最大泵送能力平均提高了15%,更快的泵送時間和更好的油井性能;

3)相同產量需要的鑽機或者鑽井平台減少;EOG Resources 規劃2024年石油產量將增長 3%,同時將其鑽機數量從 31 台減少到 27 台,壓裂機組人員從 10 名減少到 8 名,總淨完井從 640 減少到 600;Diamond也提到更少的鑽機數實現相同的作業量,2025年計劃22-24台鑽機數減少到18台,壓裂車隊從5台下降到4台;Devon Energy計劃將鑽機數從16個減至約14個。

Ⅱ、優化完井設計減少停機時間

Ⅱ、優化完井設計減少停機時間

CIVITA提到,優化完井設計,比如鑽井平均長度增加,更多時間專注井下鑽探,減少井上地面移動設備的時間,減少鑽探總停機時間,還可以達到以前無法達到的地方釋放新的產量潛力。

Ⅲ、平價替代燃料驅動的成本通縮

CIVITA提到CNG替代柴油能節省完井燃料25-40%,此外Devon energy也提到未來可能考慮用天然氣或者電動化等方式來緩解這部分成本壓力。

3. 頁巖油公司最新盈虧平衡油價66美金/桶

根據Dallas聯儲能源調查報告,美國頁巖油盆地2024Q1新开一口井的盈虧平衡油價最高70美金/桶,其中產量最大的permian盆地盈虧平衡油價最高即是70美金/桶。

我們測算美國頁巖油盈虧平衡油價,2020-2022年由於成本通脹、資源稟賦等因素有所提升。2023年可能因爲成本通縮普遍下移;但2024H1因美國天然氣價格下降明顯的原因,頁巖油公司盈虧平衡油價有所上升;2024Q3由於氣價上漲以及成本通縮等原因,盈虧平衡油價最高66美金/桶。

4. Trump執政對美國頁巖油的潛在影響

4.1. Trump宣稱加大油氣开發,但油公司Capex或仍保持謹慎

Trump競選時曾說到鼓勵加大頁巖油氣开發,但是我們認爲美國公司做經營決策或更加從市場環境、經營效益等角度考慮,同時也從2015-2017年低油價至暗時刻汲取經驗,而非一味被大選競選口號所掣肘。

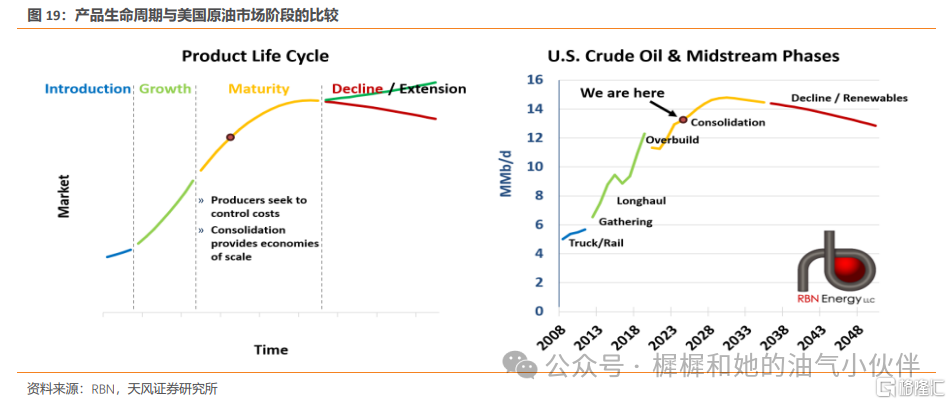

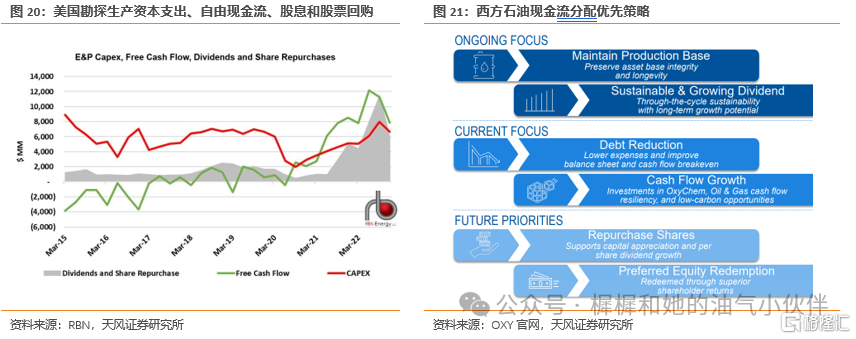

頁巖油公司資本开支更注重經濟效益、遵循市場化做出最佳的決策。正如我們2024年10月25日發布的《2025年原油市場展望》裏所述,類比經濟學中的產品生命周期,美國的頁巖油已經經歷了“Introduction +Growth”階段,目前正處於成熟期階段,進入了一個以生產力更高、生產者克制和財政紀律爲特徵的時代,專注於維持現金流、償還債務以及通過股票回購和股息將資本返還給股東。

頁巖油公司也注意到2025年原油市場或供給寬松,EOG/MRO等預計2025年保持資本开支紀律性,diamondback2024Q3電話會議提到資本开支可能下調,但是在此基礎上想實現增產也並不難,公司主要目的是想維持比較好的現金流。

4.2. Trump政策或降低油氣公司經營負擔

4.2.1. 削減環保法規

若甲烷碳排放徵收費用減免:2024年1月美國EPA提出甲烷減排計劃規則,對大型油氣生產商的甲烷排放徵收費用,從2024年起收費標准爲每噸900美元;2025年將增至每噸 1200 美元;2026 年及以後將增至每噸 1500 美元。按照溫室效應換算,排放1噸甲烷產生的溫室效應爲相當於排放25噸CO2,假設按照tight oil 生產大約排放10kg/boe CO2來計算,2024年這部分成本增加可能有0.36美金/BOE,2025年約0.5美金/BOE,目前成本影響甚微。

4.2.2. 削減環保法規

降低企業所得稅:目前美國企業稅所得稅率爲21%,Trump競選時聲稱會將企業稅降低到15%,根據2024Q3 五大頁巖油公司的平均單位桶油當量EBT $16.4,大概能減少所得稅1美金/桶油當量。

4.2.3. 下調聯邦土地油氣特許權使用費率

2024年4月,美國內政部100多年來首次提高聯邦土地鑽井特許權使用費率,從12.5%提高到16.67%。如果按照今年的Brent均價80美金/桶油價對應新增的成本大概是3.3美金/BOE。若該費率下調回12.5%,則意味着成本可以下滑約3.3美金/BOE。但是美國約1/4產量來自於聯邦土地,所以平均下來這部分影響僅0.8美金/BOE。

4.2.4. 加快批准管道建設項目,解決天然氣低價拖累問題

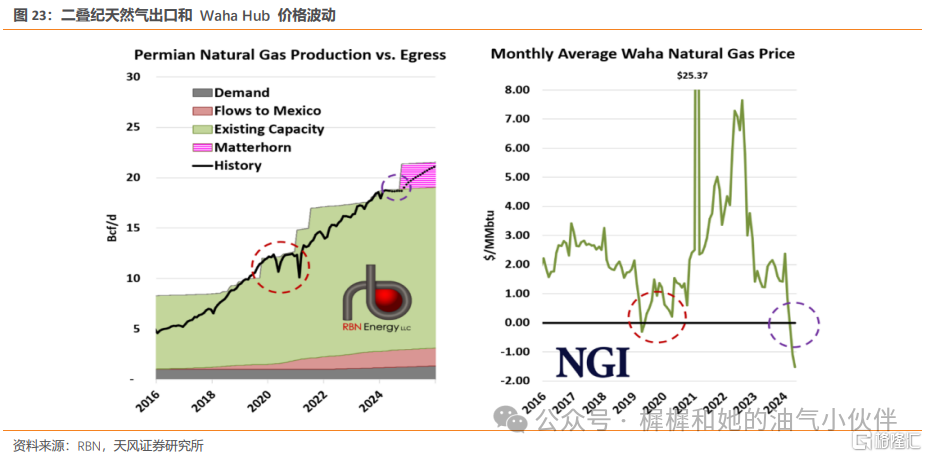

美國油氣公司產量結構佔比大多爲原油:NGL:天然氣分別爲2:1:1。之前存在天然氣/NGL管道運輸能力和出口限制等,導致油氣生產存在憋庫、甚至出現負氣價問題。

特朗普上任預計允許批准新的LNG出口項目,加快基礎設施的建設,同時美國頁巖油公司2024Q3電話會議紀要裏也提到低氣價對公司收益拖累,2025年或會增加對中遊基礎設施的投資建設。因此我們預計氣價的擡升或降低對平衡油價的要求(我們測算天然氣的價格提升1美金/mmbtu,對應的要求平衡油價或下降3美金/桶),以及帶動一些頁巖油/NGL產量的增加。

綜上因素,2025年Trump執政後若以上政策都實施並且影響都兌現的情況下(不考慮通脹回落、效率提升等因素),盈虧平衡點或可下降約4-5美金/桶。

5. 結論

1)美國頁巖油2024前三季度,各公司對於油氣資本开支仍然保持審慎的態度,基本維持年初時capex指引,但公司逐季度不斷上調2024全年產量指引,幅度主要在+1%~+10%之間不等,主要原因是收並購帶來的協同效應超預期,以及成本通縮帶來的效益提高。

2) 2023年开始美國頁巖油生產成本出現三年內首次下降,成本通縮开始上演。主要是①原材料/油服單價下降驅動的成本通縮,比如鋼材、柴油、鑽機日費等;②效率驅動的成本通縮,技術進步導致鑽機數、壓裂車隊等需求的降低;③平價替代燃料驅動的成本通縮。

3) 特朗普上任或不會影響頁巖油公司的經營策略,capex或仍保持謹慎,但對傳統油氣行業管制的放松等或降低公司的運營成本,我們預計2025年Trump執政後若放松對油氣行業的管制並且影響都兌現的情況下(不考慮通脹回落、效率提升等因素),盈虧平衡點或可在66美金/桶的基礎上再下降4-5美金/桶,至60美金左右。

6. 風險因素

1)特朗普執政政策的不確定性:上一任期特朗普執政時表現出明顯的不確定性,對中東地緣政治、對中國經濟的影響等都會有較大影響;

2) 宏觀經濟的不確定性:市場對美國經濟悲觀預期,以及對中國石油需求預期的下修,已經比較到位。反映在原油的非商業淨多頭持倉量上,已經處於歷史低位。但假如全球經濟出現超預期的下行,油價仍然面臨額外風險;

3) OPEC組織的不確定性:OPEC預計從2024年12月份开始,有序退出之前的資源減產計劃。但假如出現無序退出、價格战情形,油價仍面臨額外風險。

證券研究報告:【天風能源】美國頁巖油收並購協同效應超預期,成本通縮正上演

對外發布時間:2024.11.25

報告發布機構 天風證券股份有限公司(已獲中國證監會許可的證券投資咨詢業務資格)

本報告分析師 張樨樨 SAC 執業證書編號:S1110517120003

姜美丹 SAC 執業證書編號:S1110524090002

本資料爲格隆匯經天風證券股份有限公司授權發布,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、復制、發表、許可或仿制本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,爲保證服務質量、控制投資風險,請勿訂閱本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發布旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報告的發布平台,所發布觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發布的報告爲准。本資料內容僅反映作者於發出完整報告當日或發布本資料內容當日的判斷,可隨時更改且不予通告。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

標題:天風能源:美國頁巖油收並購協同效應超預期,成本通縮正上演

地址:https://www.iknowplus.com/post/170442.html