如何理解超預期存款降息?

事件

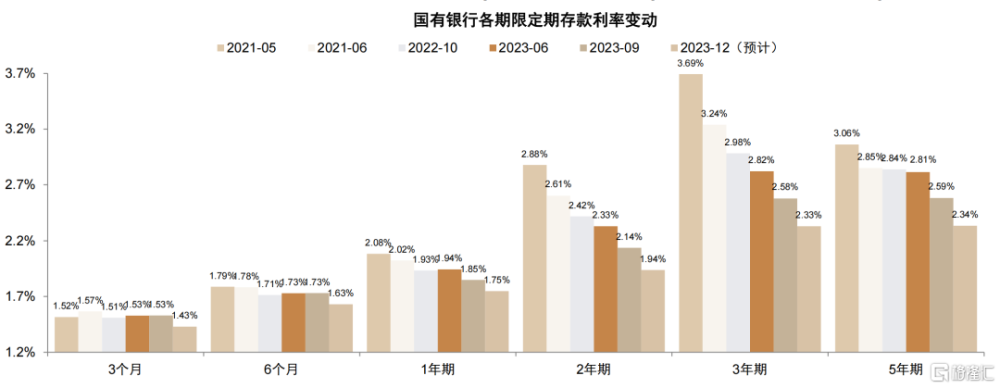

據上海證券報[1],12月21日工商銀行率先下調定期存款利率,3個月、6個月、一年期定期存款利率下調0.1個百分點,兩年定期存款利率下調0.2個百分點,三年期、五年期定期存款掛牌利率下調0.25個百分點。根據過往存款掛牌利率調整歷史,中金研究預計國有大行將同步下調存款利率。

正文

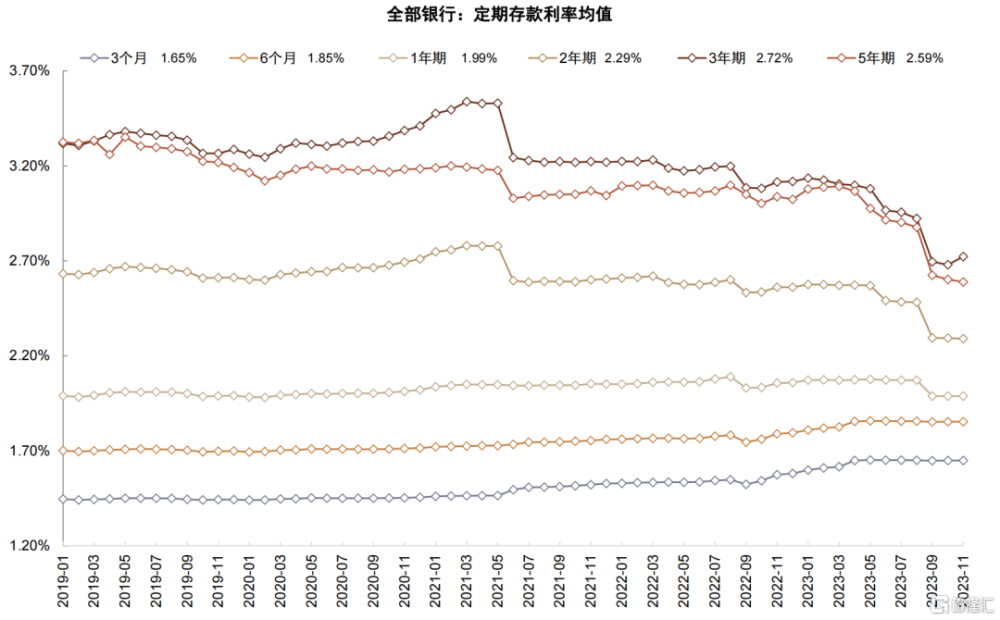

近年幅度最大的一次降息。本次存款降息爲6月、9月後年內第三次存款降息,也是2016年以來幅度最大的一次存款降息。2021年6月重啓存款降息以來包括本次共有5輪國有大行帶領的存款降息,此前幾輪主要爲長期限存款下調,中金研究認爲旨在壓平過於陡峭的存款利率曲线;本次1年以內存款下調10bp爲5輪降息中首次,中金研究認爲標志着後續存款利率曲线全面下行可能开啓。由於短期存款利率罕見下調,本輪可能是2016年以來綜合幅度最大的一輪存款利率下調,中金研究估算定期存款加權平均利率下調約15bp,高於2023年9月(約9bp),2023年6月(約3bp),2022年6月和10月(10-12bp)。

如何理解超預期降息?中金研究在此前的報告《9月社融和央行發布會的新信息》[2]中首次注意到政策對於銀行“合理利潤”的關注,中金研究認爲本次降息體現了這一導向,幅度、時間點均略超市場預期。在年初存款“开門紅”前下調能夠緩解銀行負債成本壓力,本輪下調後國有大行實際執行1年/3年期存款利率可能降至1.8%/2.3%左右,近年來長端存款利率與國債利率倒掛程度收斂,銀行資產收益與負債成本的矛盾得到一定緩解。盡管中金研究預計明年年初不排除LPR下調10bp-20bp,但對貸款重定價的影響主要體現在未來1-2年,與存款降息的影響相對匹配,避免年末下調LPR對息差的衝擊。此外,理論上存款降息對居民投資和消費有促進作用,特別是短期利率超預期下調後短期限理財和債券基金更具有吸引力;短期存款利率下調也有利於減少低利率信貸資金流入存款形成的“資金空轉”。

預計中小銀行跟隨下調。今年4月合格審慎評估實施辦法[3](EPA)首次引入存款定價懲罰措施,新增“存款利率市場化定價情況”要求,主要考察銀行按照存款利率市場化調整機制要求,落實存款利率合意調整幅度的情況。若銀行各關鍵期限定期存款和大額存單利率季度月均值較上年第二季度月均值調整幅度低於合意調整幅度的,在“定價行爲”得分基礎上扣分。因此,中金研究預計本次大行下調後中小銀行有望跟隨下調,引導行業存款利率出現普降。

對銀行的影響測算。按照定期存款約150萬億元計算,利息下調15bp每年節省銀行利息支出2250億元(年化),與存量按揭利率下調影響規模相當。中金研究測算本次定期存款對銀行息差正面貢獻6bp,營收3%,淨利潤6%(年化),預計對2024年息差影響可能在3bp,營收1.5%,淨利潤3%。實際影響大部分將在未來1-2年存款重定價中逐漸釋放。假設明年年初1年/5年LPR下調10bp,本次存款能夠充分對衝該影響,如果未來存款利率下行幅度與本次類似,LPR下調對息差影響將從負面轉爲接近中性。對定期存款(特別是長期限)佔比較高的銀行更爲受益,例如郵儲、農行、工行等。更長視角看,中金研究預計在信貸需求較弱的環境下明年全年息差仍有下滑壓力,後續息差能否企穩取決於存款定期化趨勢改善、貸款需求恢復、LPR調降幅度、城投化債進展等。

風險

存款定期化趨勢抵消降息效果。

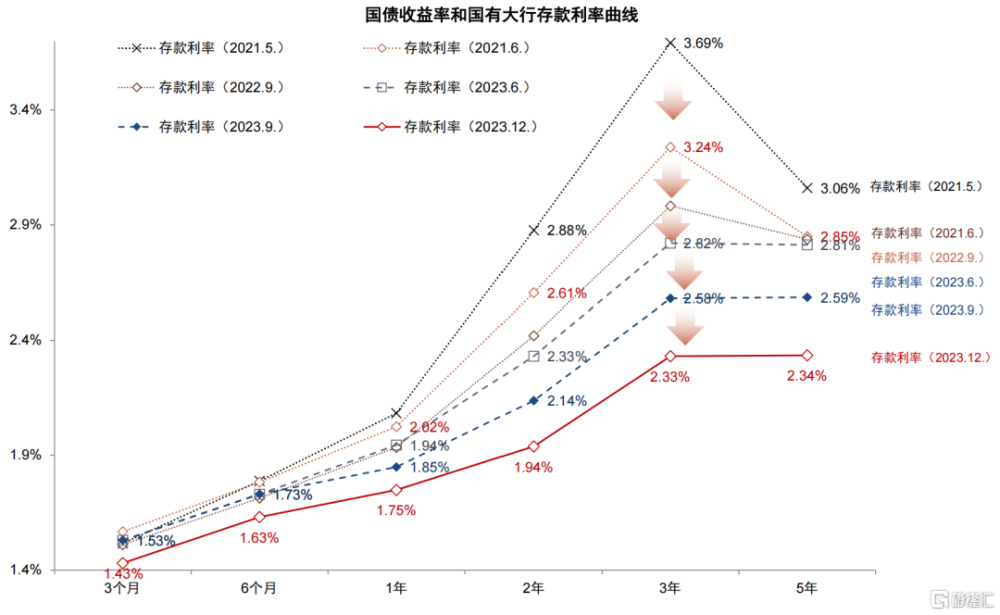

圖表:2021年以來長端定期存款利率下調較多,利率曲线平坦化

資料來源:融360,Wind,中金公司研究部

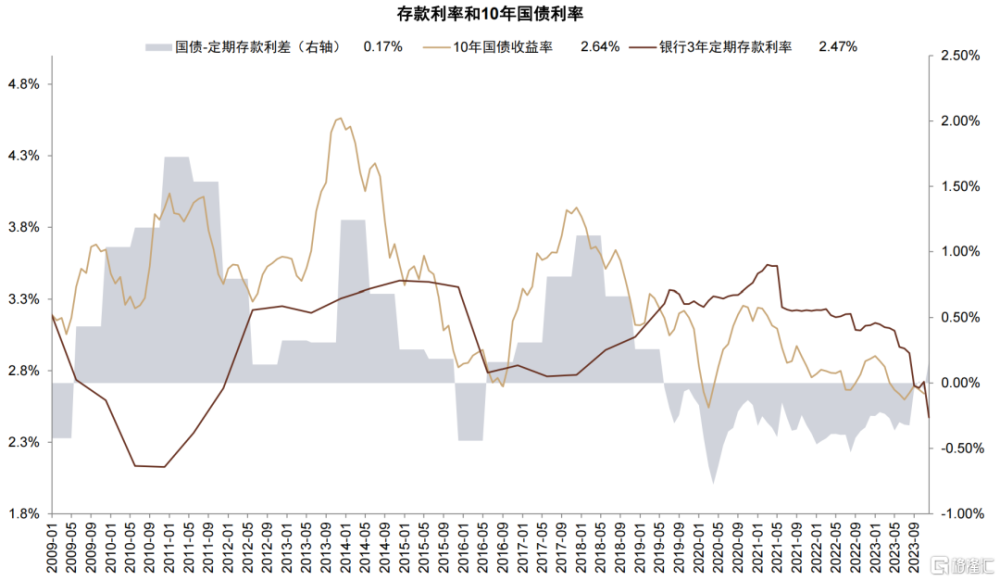

圖表:定期存款利率下調後和國債收益率倒掛有望收斂

資料來源:融360,Wind,中金公司研究部

圖表:本次存款利率下調,一年期及以內存款下調10bp,二年期下調20bp,三年、五年期下調25bp

資料來源:融360,Wind,中金公司研究部

圖表:此前幾輪存款利率下調主要壓降長期限存款利率

資料來源:融360,中金公司研究部

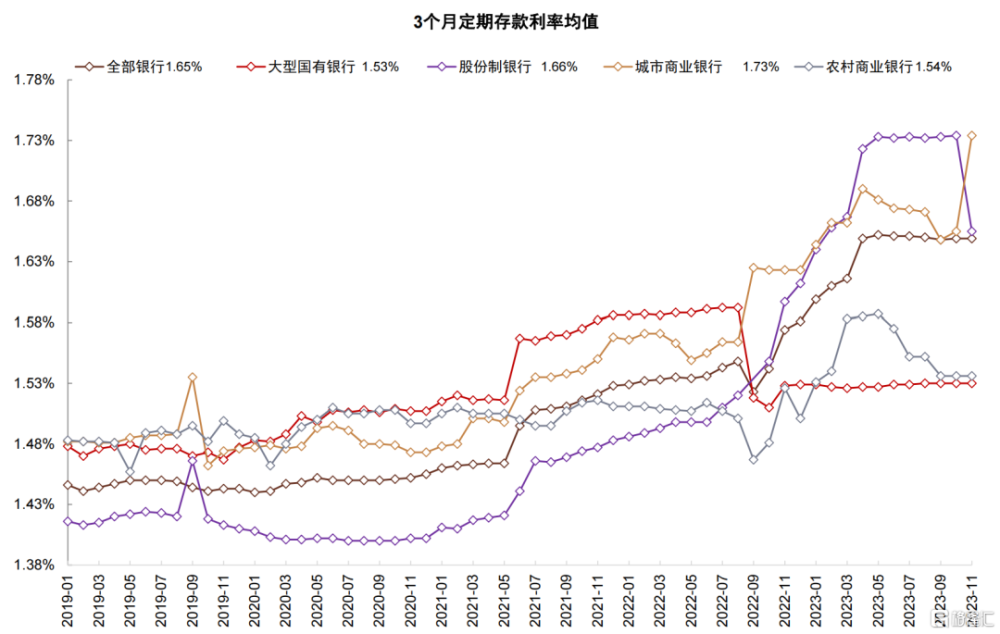

圖表:3個月定期存款:除國有大行外中小銀行利率不降反升

資料來源:融360,中金公司研究部

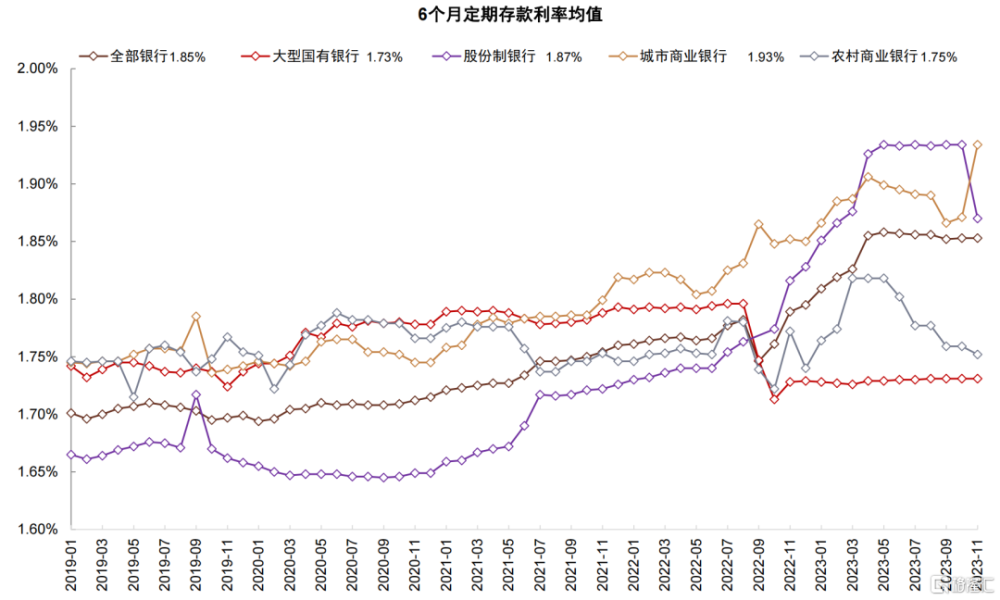

圖表:6個月定期存款:除國有大行外中小銀行利率不降反升

資料來源:融360,中金公司研究部

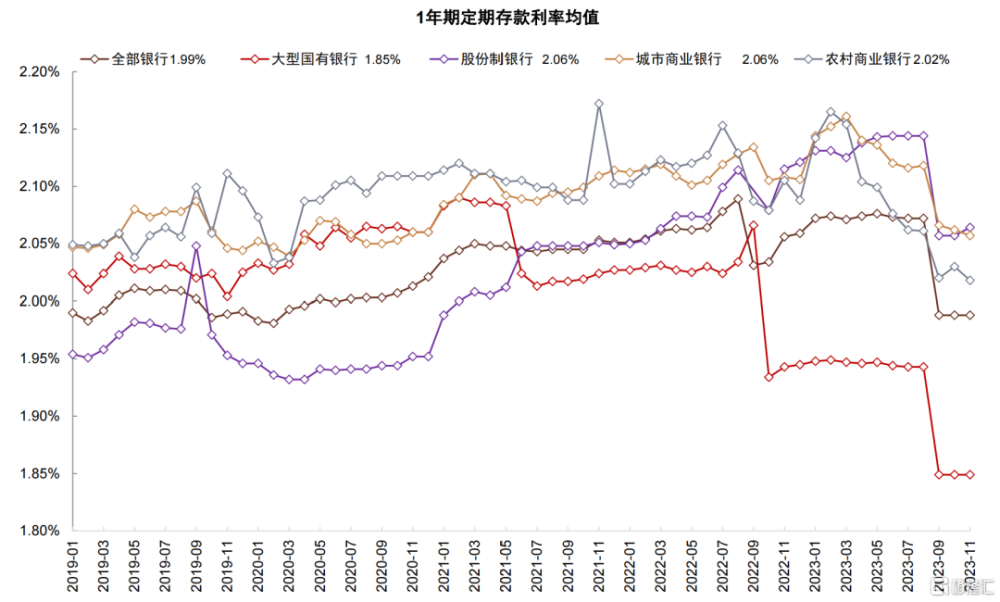

圖表:1年期定期存款:國有大行下調幅度高於中小銀行

資料來源:融360,中金公司研究部

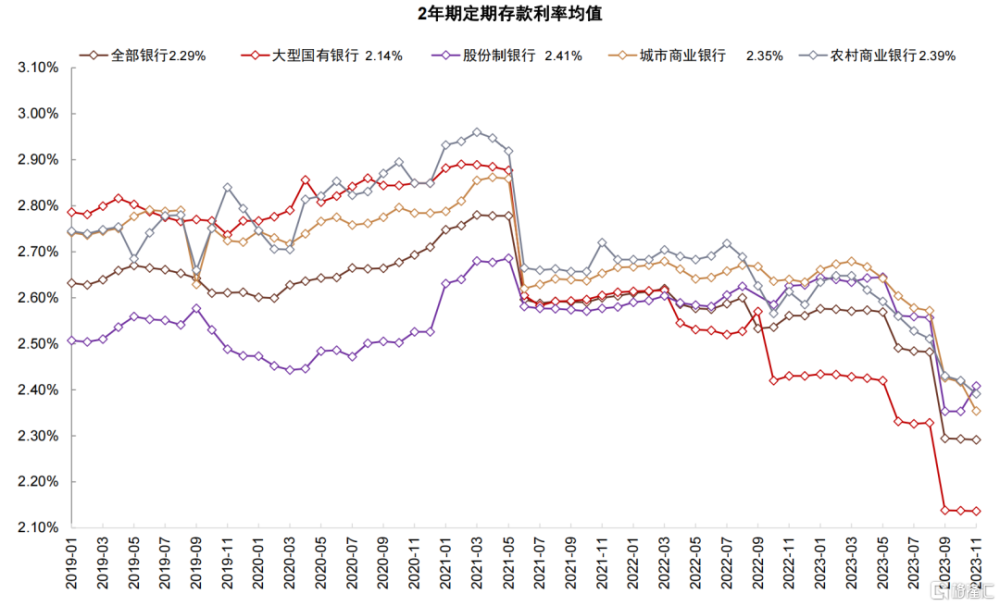

圖表:2年期定期存款:國有大行下調幅度與中小銀行基本一致

資料來源:融360,中金公司研究部

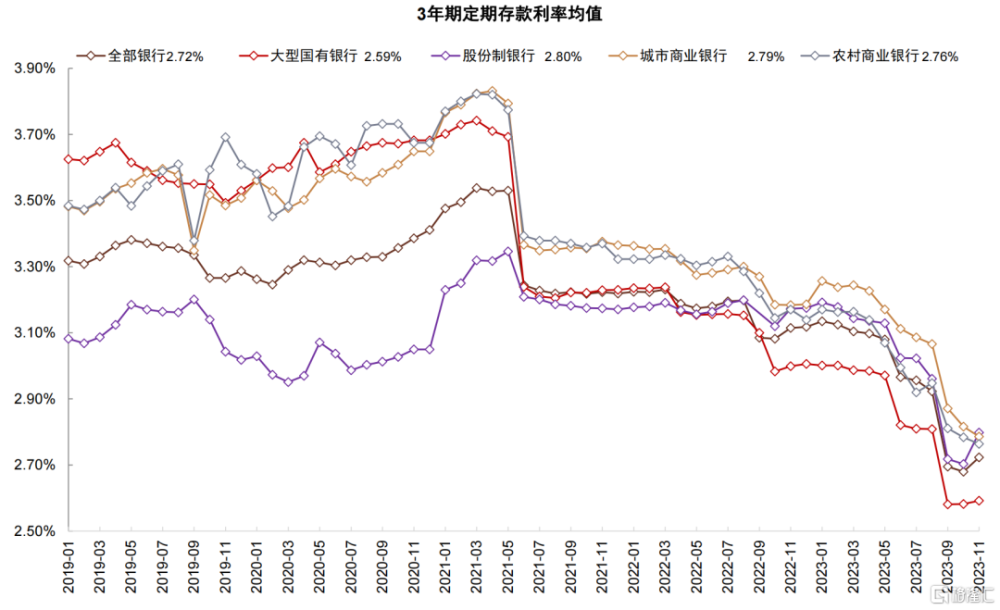

圖表:3年期定期存款:國有大行下調幅度與中小銀行基本一致

資料來源:融360,中金公司研究部

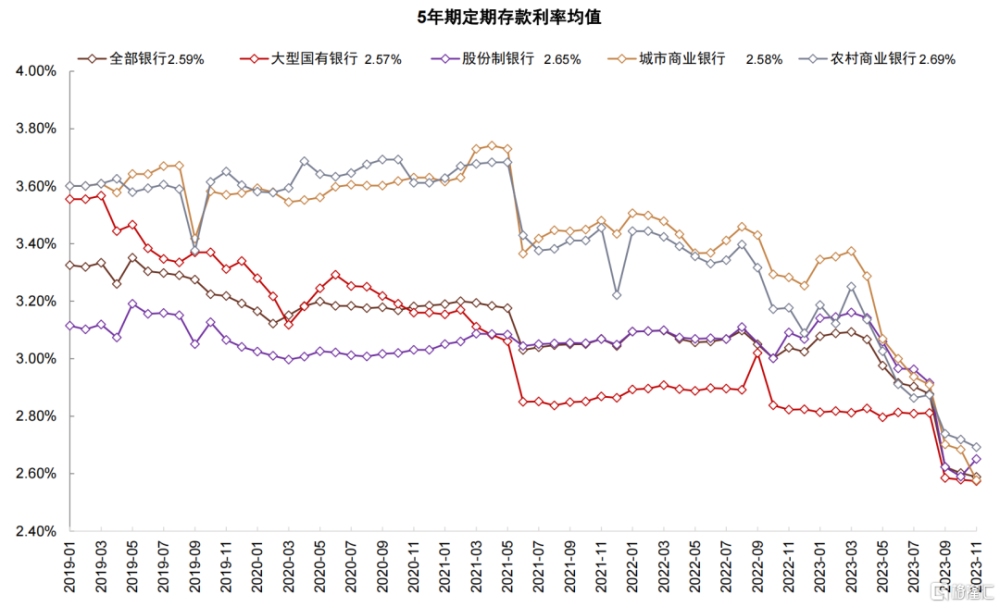

圖表:5年期定期存款:國有大行下調幅度小於中小銀行

資料來源:融360,中金公司研究部

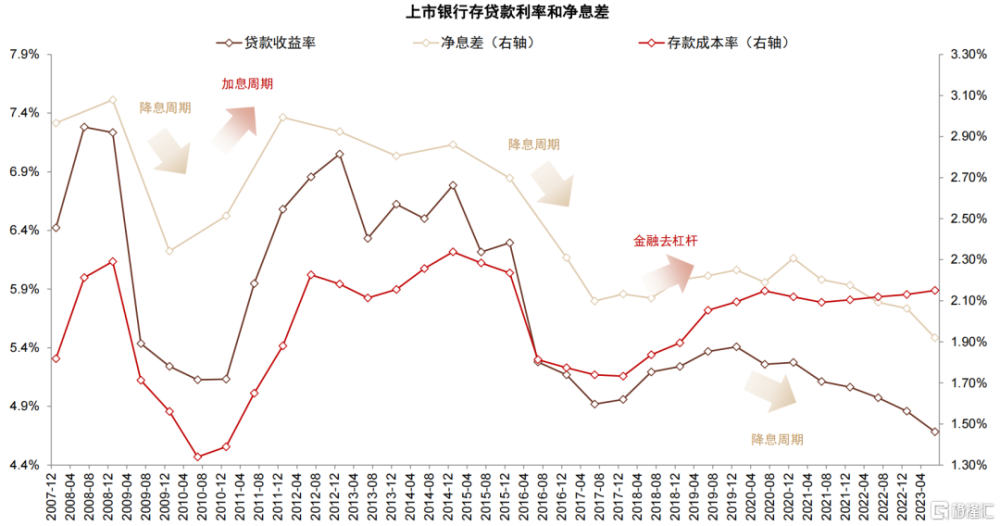

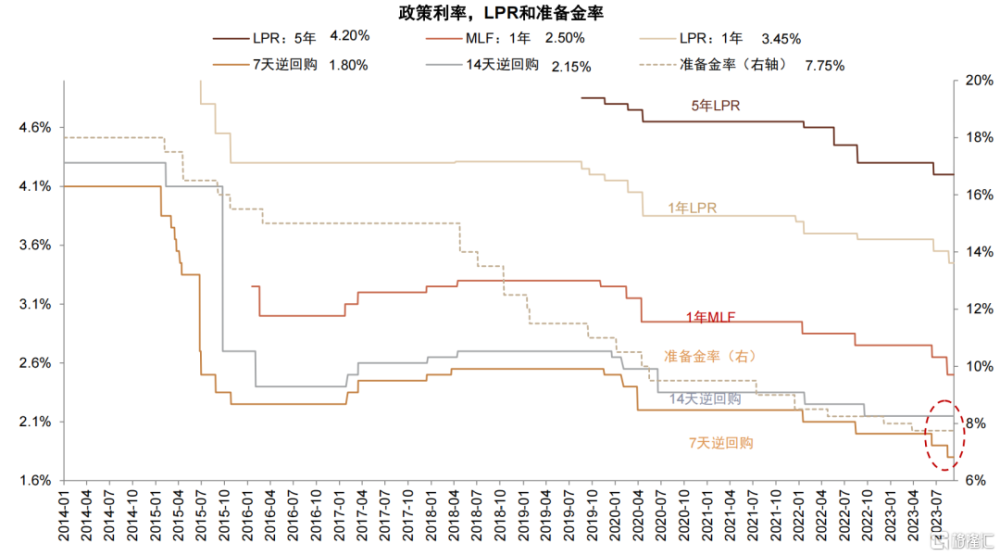

圖表:2020年以來銀行貸款利率創新低,而存款成本率仍然高於2017年水平40bp

資料來源:Wind,中金公司研究部

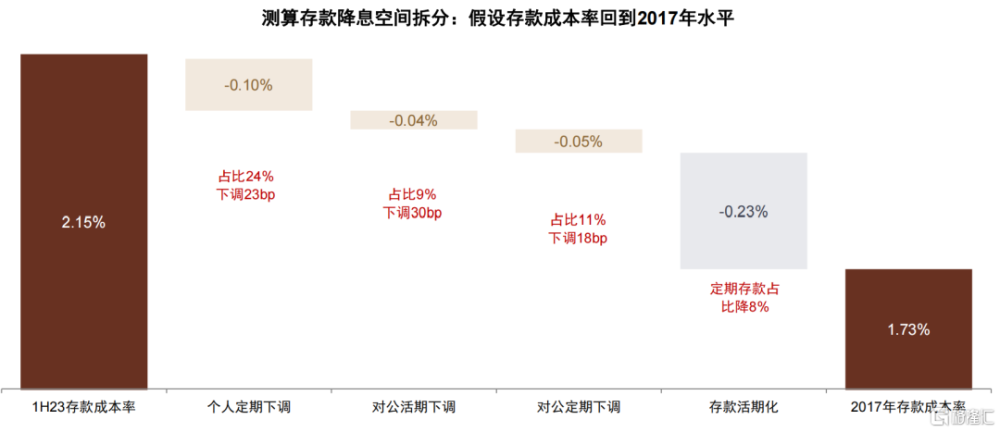

圖表:以2023年存款成本率測算,相比2017年有約42bp的下行空間,其中利率下調/活期化分別貢獻19bp/23bp

資料來源:公司公告,Wind,中金公司研究部

圖表:各項貨幣政策利率已低於2017年低點

資料來源:Wind,中金公司研究部

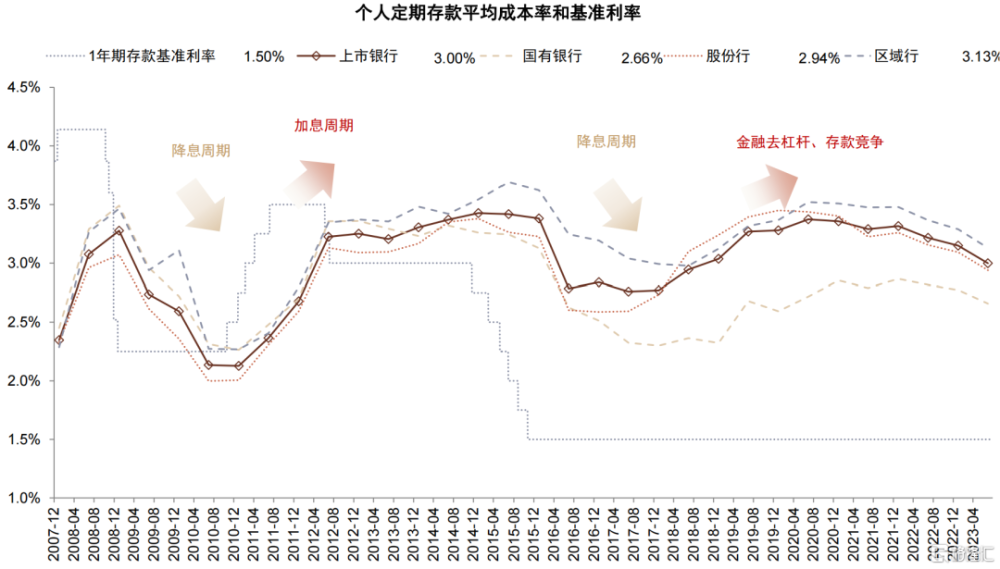

圖表:個人定期存款利率高於2017年水平約40bp

資料來源:Wind,中金公司研究部

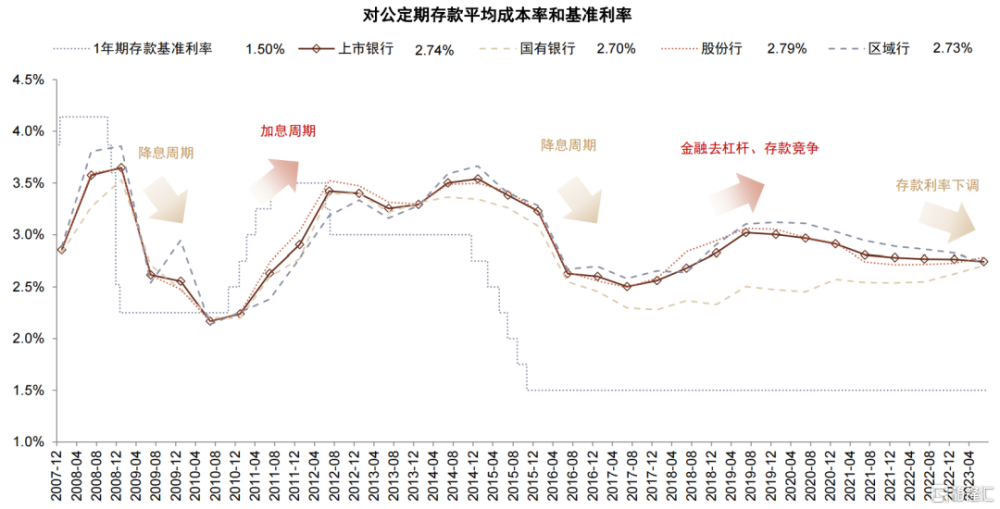

圖表:企業定期存款利率高於2017年水平約15bp

資料來源:Wind,中金公司研究部

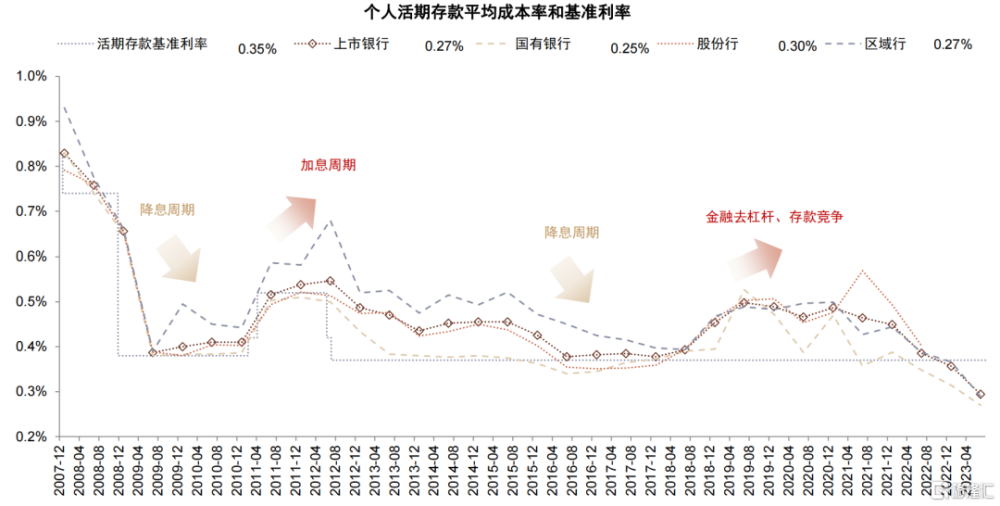

圖表:個人活期存款利率已低於2017年水平

資料來源:Wind,中金公司研究部

圖表:對公活期存款利率高於2017年水平約30bp

資料來源:Wind,中金公司研究部

圖表:定期存款增速仍快於其他存款增速

資料來源:Wind,中金公司研究部

圖表:2018年以來存款定期化趨勢明顯

資料來源:Wind,中金公司研究部

圖表:2018年以來定期存款佔比上升,其中長期定期存款上升幅度高於短期

資料來源:公司公告,Wind,中金公司研究部

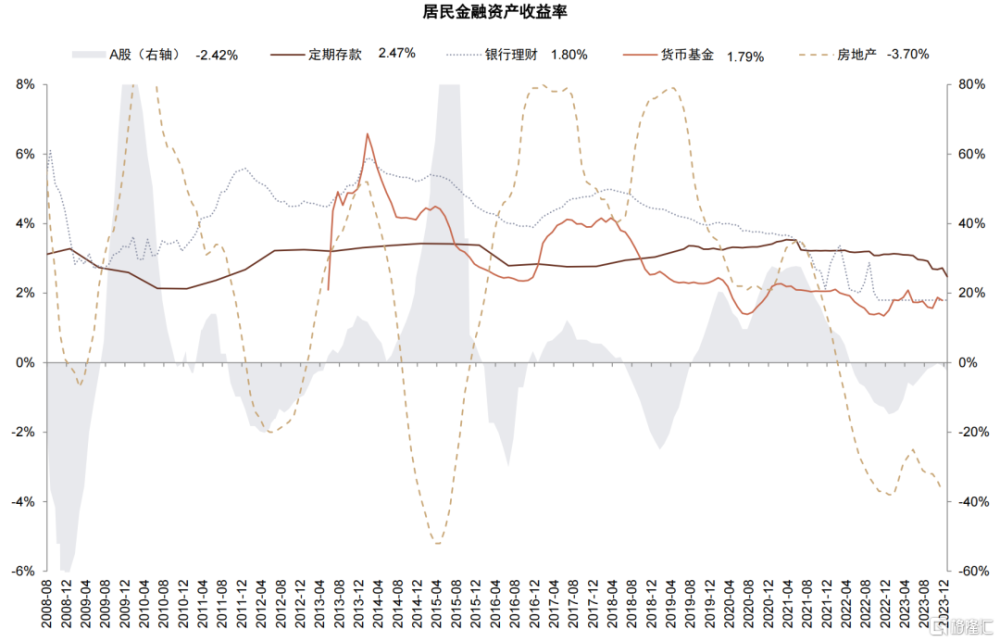

圖表:個人定期存款收益率高於其他主要金融產品

資料來源:Wind,中金公司研究部

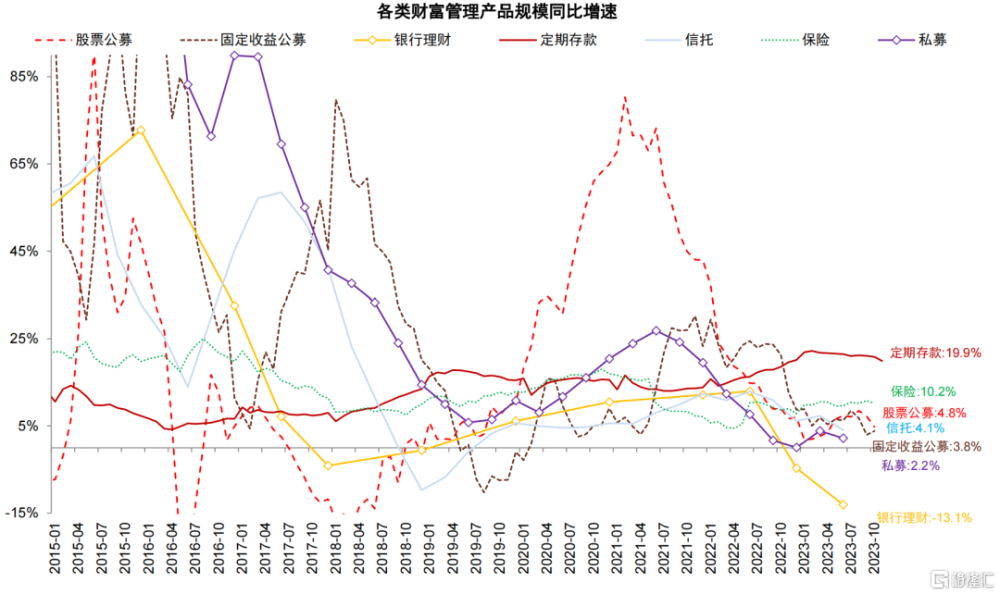

圖表:個人定期存款規模增速明顯高於其他主要金融產品

資料來源:Wind,中金公司研究部

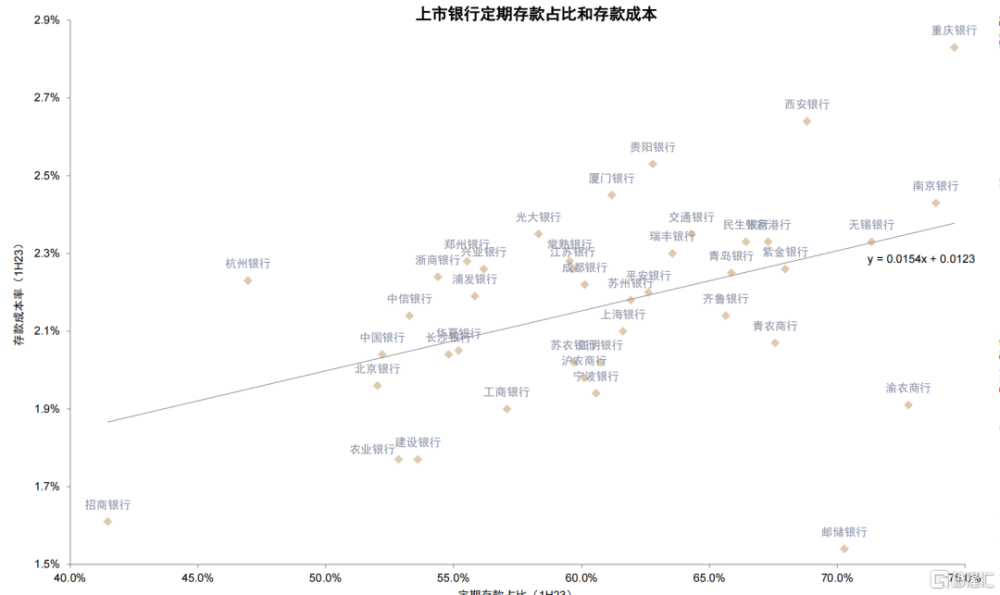

圖表:定期存款佔比和存款成本較低的銀行擁有更強的負債優勢

資料來源:Wind,中金公司研究部

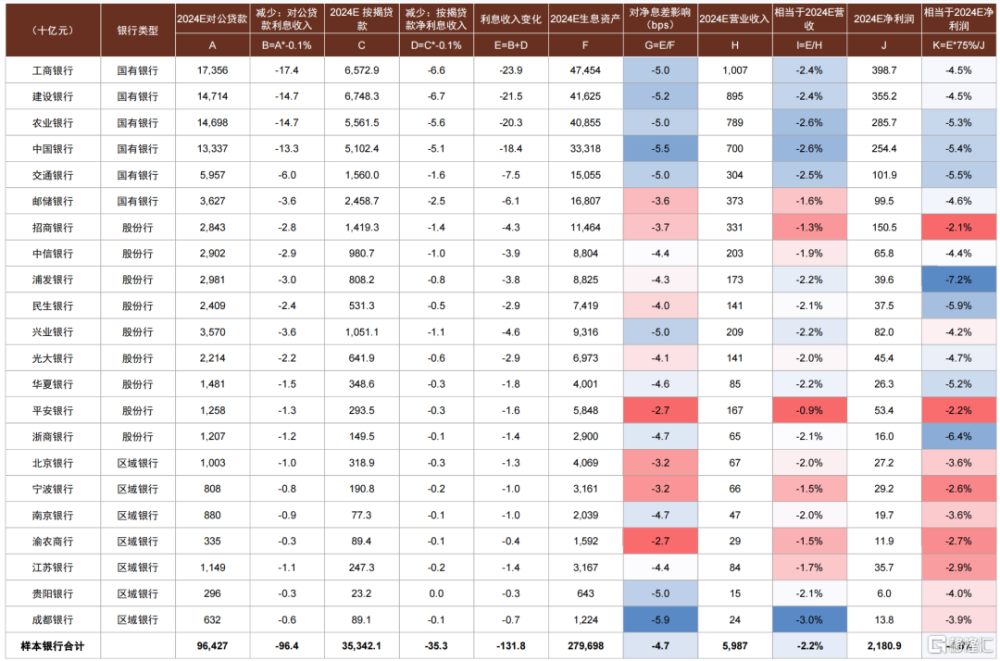

圖表:中金研究測算此次存款降息貢獻銀行淨息差6bp,營收3%,淨利潤6%;對定期(特別是長期限)佔比較高的銀行更爲受益,如郵儲、農行、工行等

注:假設一年期及以內存款利率下調10bp,1~5年期存款利率平均下調23bp 資料來源:Wind,中金公司研究部

圖表:假設1年期/5年期LPR均下調10bp,中金研究測算對銀行息差影響-5bp,營收-2%,淨利潤-5%

注:假設對公貸款和按揭貸款利率下降10bps 資料來源:Wind,中金公司研究部

注:本文摘自中金研究於2023年12月22日已經發布的《如何理解超預期存款降息?》,分析師:林英奇 S0080521090006;許鴻明 S0080523080007;周基明 S0080521090005;張帥帥 S0080516060001

標題:如何理解超預期存款降息?

地址:https://www.iknowplus.com/post/64201.html