天風宋雪濤:汽車消費爲何是獨特的存在?

汽車技術進步帶來居民消費體驗升級是驅動中高價位車型和電動車銷量高增的核心,後續技術進步帶來的置換需求對汽車銷量預計會形成持續支撐。

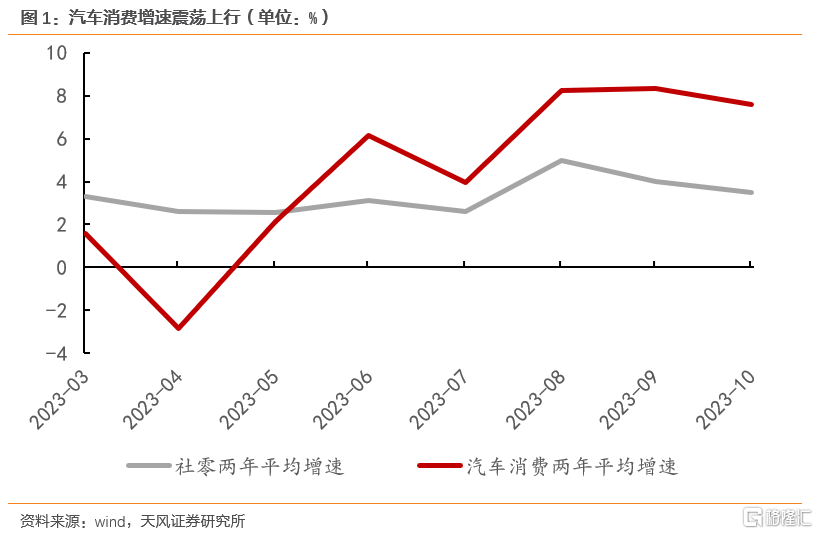

3月以來,汽車消費表現明顯強於其他商品消費。

一是增速高且持續上行。

汽車零售兩年復合增速從年初的-2.9%持續上行至10月的7.6%,超過了10月社零3.5%的兩年復合增速。

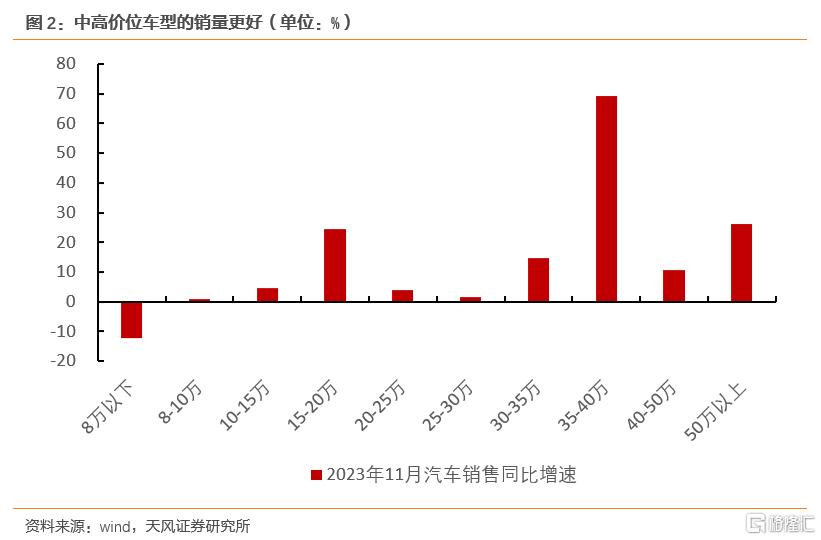

二是價格高的賣得更好。

2023年1-11月30萬以上車型銷售同比增長29.4%,明顯高於30萬以下車型6.2%的增速。30萬以上車型銷售拉動汽車銷售同比增長4.7個百分點。

在許多消費品零售增速還在承壓時,汽車消費爲何是獨特的存在呢?

當前汽車行業正在發生的故事,非常類似於十多年前手機行業經歷過的變革。

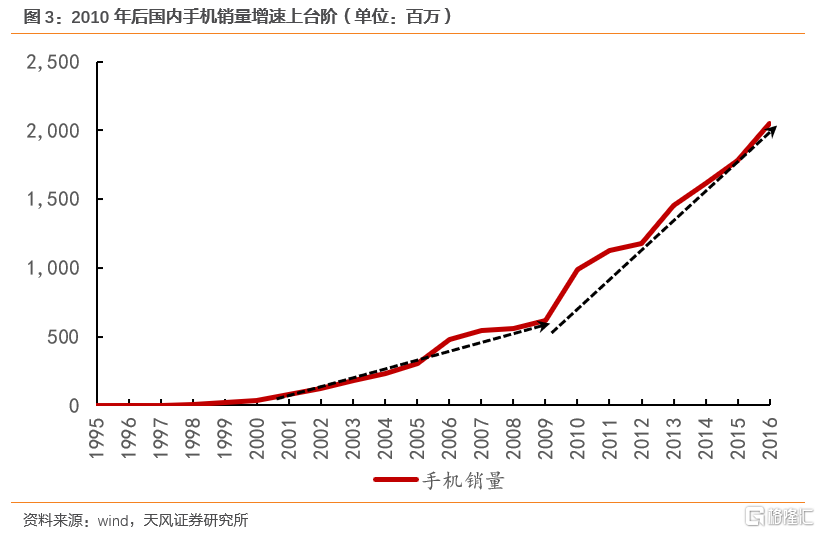

2010年隨着iPhone4的發布,智能手機快速發展。新一代智能手機取代傳統手機,成爲居民購機的首選,這推動了當時手機銷量和價格的同步上行。

從銷量上看,受益於智能手機滲透率的快速上行,中國手機銷量從2009年的6.2億部快速提高到2016年的20.5億部,年均手機銷量同比復合增速爲18.7%,顯著高於2007-2009年6.5%增速水平。

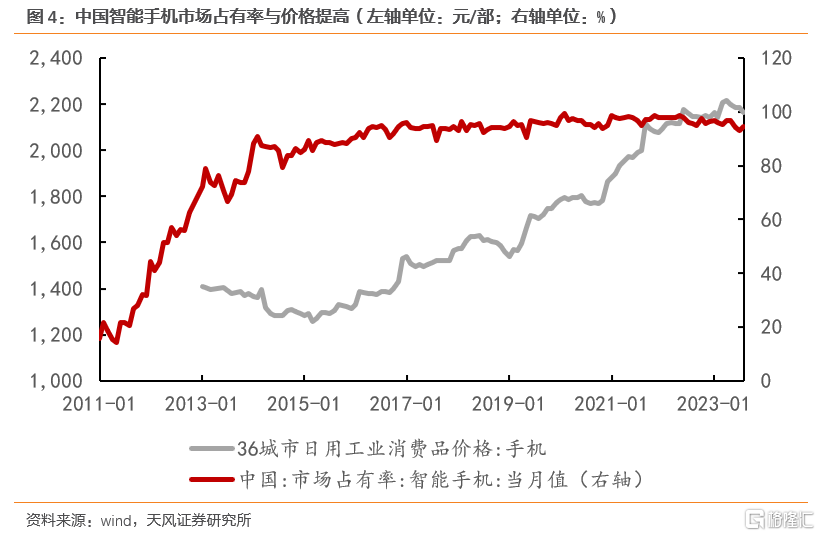

同時,中國智能手機的市佔率也從2011年初的15.8%上行至2014年初的88.1%,後續逐漸上行至95%以上。

從價格上看,手機平均銷售價格不斷上行。2015年以來,手機均價從的1300元/台左右持續升至2023年的2200元/台左右。

手機均價的上漲不能簡單歸因爲消費升級,而是技術進步帶來的價值提升。

相比於傳統手機,智能手機的性能大幅提升。以諾基亞和iPhone爲例,2009年發布的諾基亞5230總銷量超過1.5億台,是當時的主流機型之一,屏幕分辨率爲360*640像素,CPU爲ARM11(434MHZ),後置攝像頭爲200萬像素,發售價在1500元左右。2010年發布的iPhone4,性能明顯上了一個台階,屏幕分辨率爲960*640,使用電容屏,多點觸控,CPU爲A4(1GHZ),發售價爲4325元左右。

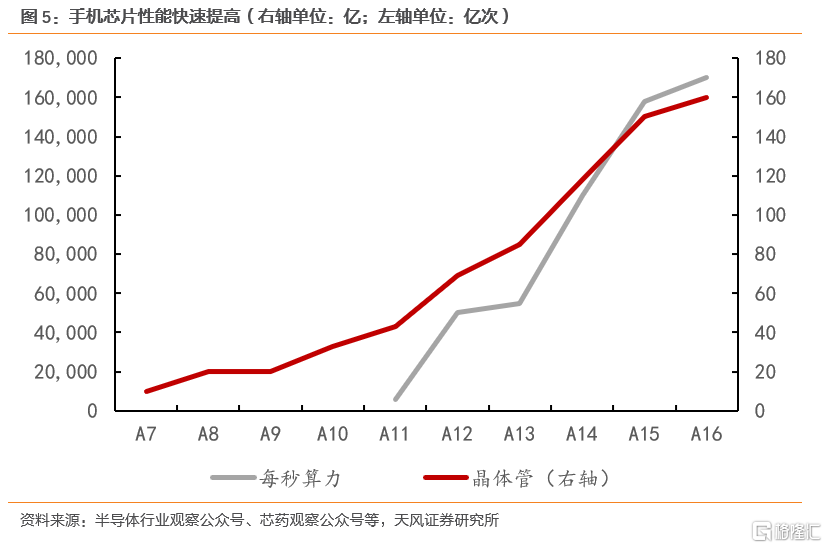

智能手機的性能也在快速進步。以iPhone爲代表,2013年A7芯片使用28nm制程,有10億個晶體管,2022年A16芯片使用4nm制程,有160億個晶體管。每秒算力從A11(2017年)的6000億次提高到A16的17萬億次。

芯片快速更新換代帶來的是手機性能的飛速發展。盡管消費者爲技術進步所帶來的性能提升付出了更高的價格,但相比於所獲得的算力和體驗,性價比可能仍然是更高的,因此手機銷售均價更貴並不能歸因爲消費升級或降級。

當前的汽車行業重復了當年智能手機的故事。

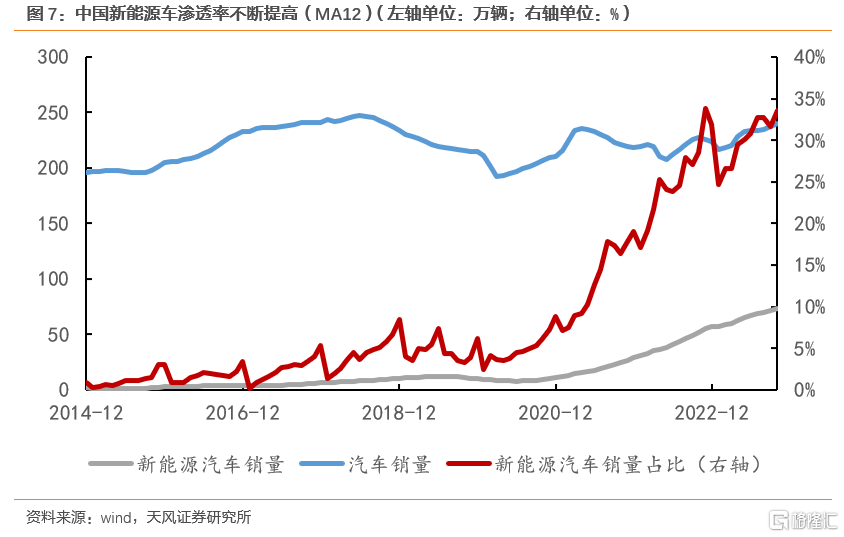

近年來汽車電動化、智能化的水平快速提高。今年前11個月,新能源車銷售累計同比增長36.3%,佔汽車銷量的比重已經超過了30%。

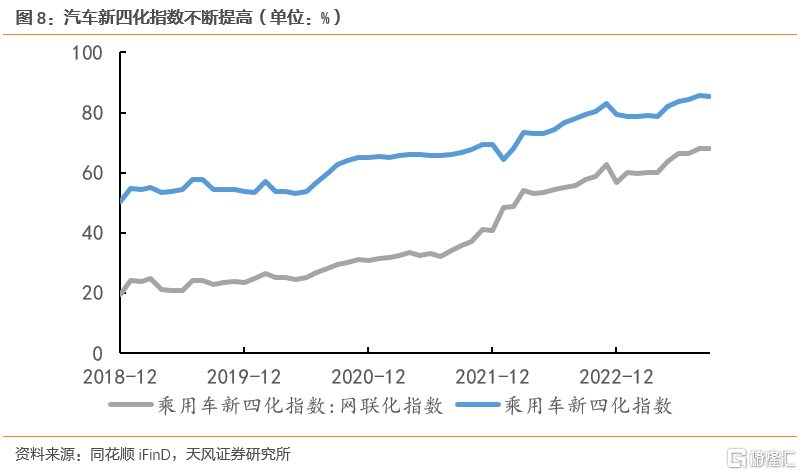

汽車新四化指數(電動化、智能化、網聯化汽車佔比)從2018年末50.3%上行至2023年9月的85.4%。

平均每輛車的代碼行數從2015年的1億行增加到了2億行。

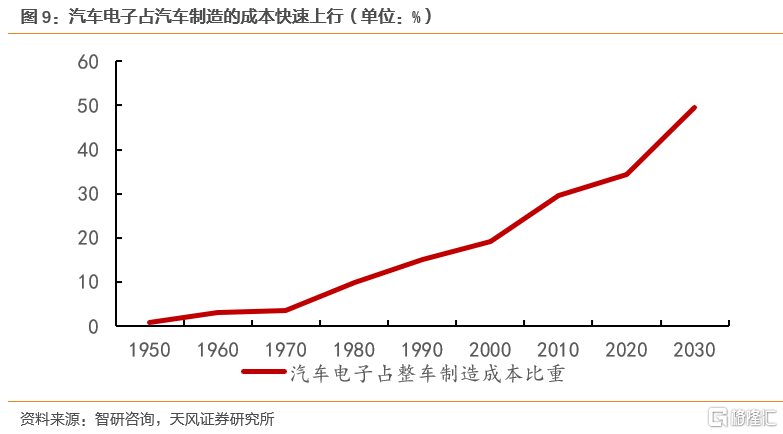

在汽車生產中,汽車電子在整車制造的成本佔比從2000年的19%提高至2020年的34%。

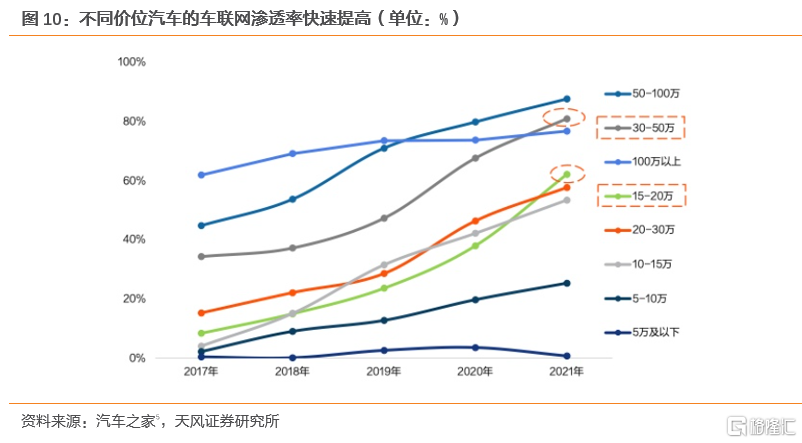

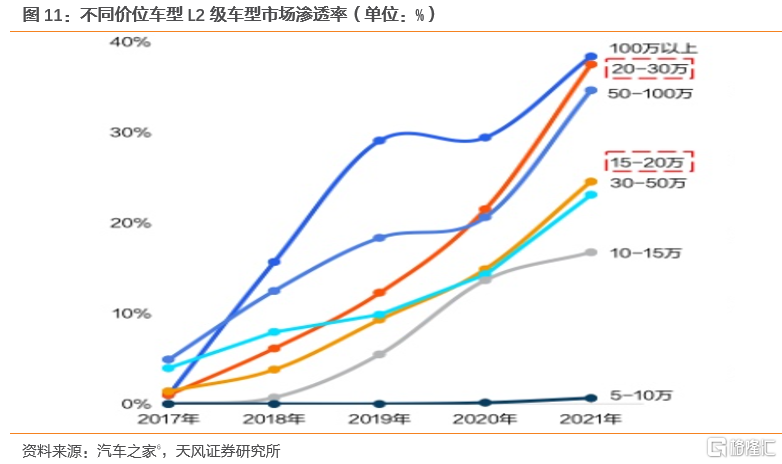

根據汽車之家的數據,近幾年15-20萬、20-30萬、30-50萬車型的網聯化、智能化水平都出現了明顯提升,在個別指標上甚至超過了50-100萬或100萬以上車型的水平。

汽車技術的快速進步帶來了居民用車體驗的快速升級,特別是近年來受益於技術進步的中高端電動汽車,相當於當年的智能手機,用更高的價格,得到了大幅提升的性能參數和使用體驗。

這是汽車銷量和價格能在消費增速下台階的背景下保持增長的原因,所以汽車銷售的韌性能否延續,仍然和新技術對汽車性能體驗的提升有關。

2021年中國新能源車滲透率達爲13.4%,到2023年滲透率已經超過了30%。

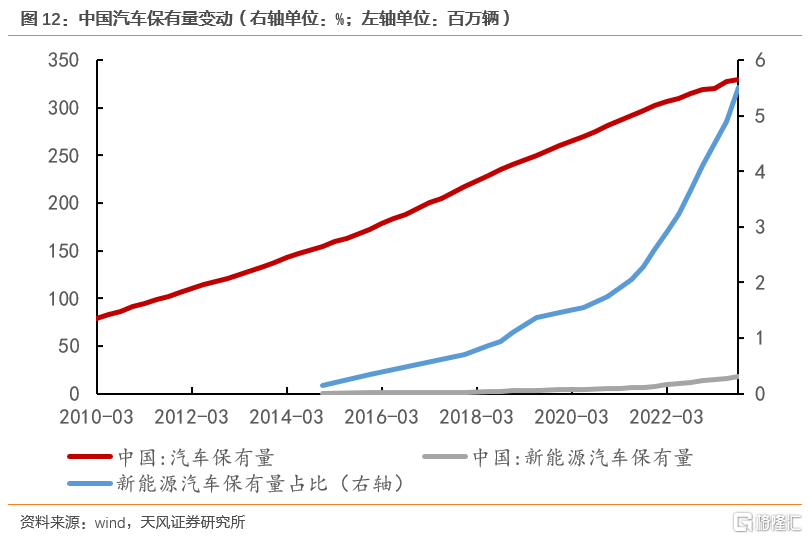

但是與手機更新換代不同的是,汽車使用時間較長,汽車更新需求的釋放持續時間也會更長。目前存量車依舊以傳統燃油車爲主,截至2023年9月,中國新能源車保有量的滲透率僅5.5%。

隨着市場對新能源車認可程度的提高,居民正在加速換車。從二手車的平均交易年限上看,在2019-2021年中國二手車的平均車齡分別爲5.3年、5.5年和5.6年,但2022年和2023年前9月二手車的平均車齡下滑至4.9年和5年。存量車的置換會仍然是汽車消費特別是新能源車消費的保障。

風險提示

經濟復蘇低於預期,汽車消費超預期,需求復蘇不及預期

注:本文爲天風證券股2023年12月15日研報《汽車消費的韌性來源》,報告分析師:宋雪濤 S1110517090003,孫永樂 S1110523010001

本資料爲格隆匯經天風證券股份有限公司授權發布,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、復制、發表、許可或仿制本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,爲保證服務質量、控制投資風險,請勿訂閱本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發布旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報告的發布平台,所發布觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發布的報告爲准。本資料內容僅反映作者於發出完整報告當日或發布本資料內容當日的判斷,可隨時更改且不予通告。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

標題:天風宋雪濤:汽車消費爲何是獨特的存在?

地址:https://www.iknowplus.com/post/62417.html