硅動力即將科創板上會,毛利率低於同行,經營活動現金流承壓

公开信息顯示,上海證券交易所上市審核委員會定於2023年6月5日召开2023年第45次上市審核委員會審議會議,將審議無錫硅動力微電子股份有限公司(以下簡稱“硅動力”)的首發事項,保薦人爲安信證券股份有限公司。

硅動力主要從事以AC-DC芯片和DC-DC芯片爲主的高性能電源管理集成電路的研發、測試和銷售,致力於爲客戶提供高效節能、穩定安全的電源管理芯片及全套電源解決方案。

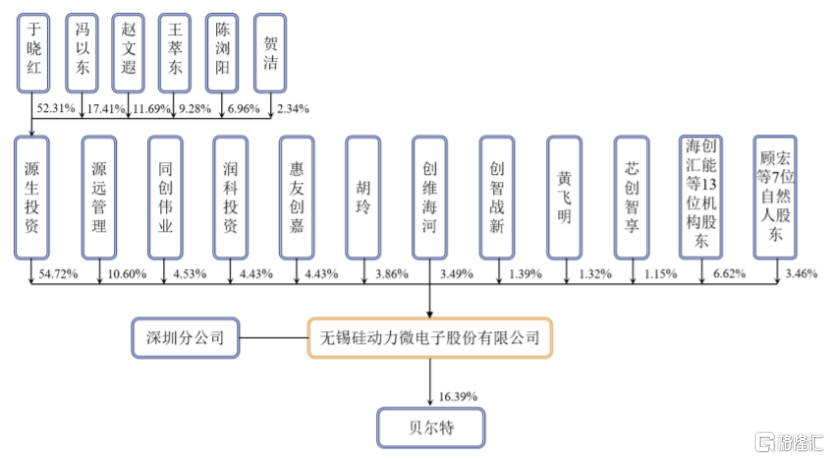

招股書顯示,公司的實際控制人爲黃飛明、於曉紅夫婦。截至招股說明書出具日,於曉紅通過源生投資間接持有公司28.63%的股份,黃飛明直接持有公司1.32%的股份,通過源遠管理間接持有公司2.17%的股份,二人直接或間接合計持有公司32.11%股份。於曉紅通過控制源生投資能夠控制公司54.72%的表決權,黃飛明通過直接持股能夠控制公司1.32%的表決權,兩人合計能夠控制公司56.04%的表決權。

發行前股權結構圖,圖片來源:招股書

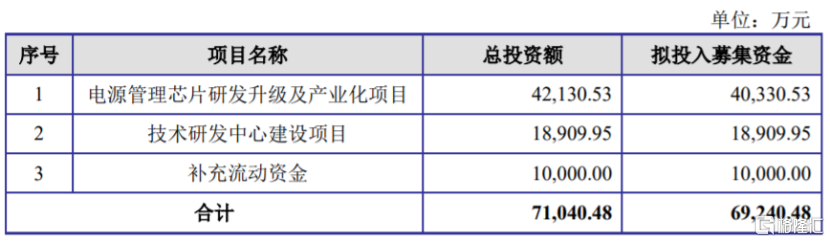

本次申請上市,硅動力擬募集資金用於電源管理芯片研發升級及產業化項目、技術研發中心建設項目、補充流動資金。

募資使用情況,圖片來源:招股書

1

毛利率低於同行

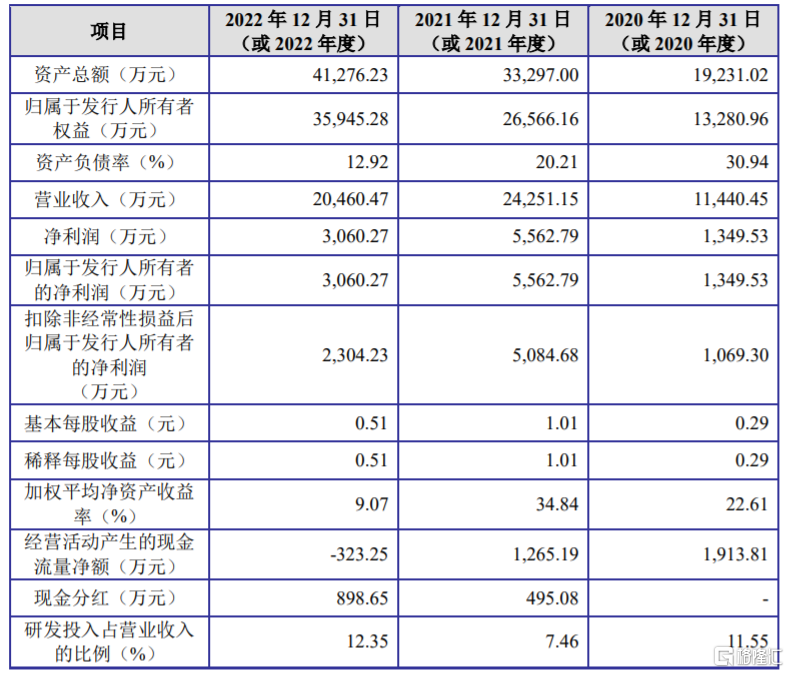

招股書顯示,2020年至2022年,硅動力的營業收入分別約1.14億元、2.43億元、2.05億元,歸母淨利潤分別爲1349.53萬元、5562.79萬元、3060.27萬元,存在一定波動。與同行業可比公司相比,公司經營規模相對較小,抵御市場波動的能力較弱。

值得注意的是,盡管2022年硅動力的營收和歸母淨利潤雙雙下滑,但還是在當年進行了898.65萬元的現金分紅,2021年公司的現金分紅金額爲495.08萬元。

主要財務數據及財務指標,圖片來源:招股書

2023年1-3月,硅動力的營業收入爲3796.34萬元,同比下滑27.01%;歸母淨利潤爲26.07萬元,同比下滑97.25%。公司盈利水平同比下降,主要受毛利水平下降以及研發費用支出增加所致。

經初步測算,公司預計2023年上半年實現營業收入約9000萬元至1.1億元,同比變動約-11.24%至8.48%;預計實現歸母淨利潤約200萬元至1000萬元,同比變動約-87.41%至-37.04%。

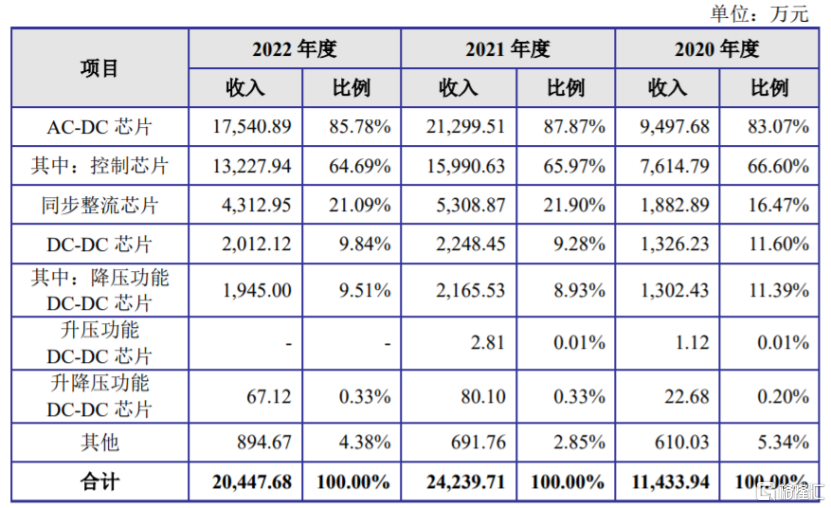

硅動力的產品包括AC-DC芯片和DC-DC芯片等,主要應用於手機快速充電器、機頂盒/路由器的適配器等。報告期內,上述兩類產品佔公司主營業務收入的比例在90%以上(其中AC-DC芯片的營收佔比超過80%),應用於消費電子和網絡通信領域的產品佔上述兩類產品收入的比例在70%以上。

公司主營產品的銷售金額及佔主營業務收入比例的情況,圖片來源:招股書

相較於國內外電源管理芯片行業規模較大的企業,硅動力的競爭領域更爲細分,產品種類較少、下遊應用領域較爲單一。2021年在缺芯潮背景下,下遊企業爲保障其供應鏈穩定備貨較多,而2022年以來消費電子等市場景氣度下降,下遊行業進入去庫存周期。如果下遊消費電子、網絡通信等應用領域需求下滑,那么公司的經營業績也可能會受影響。

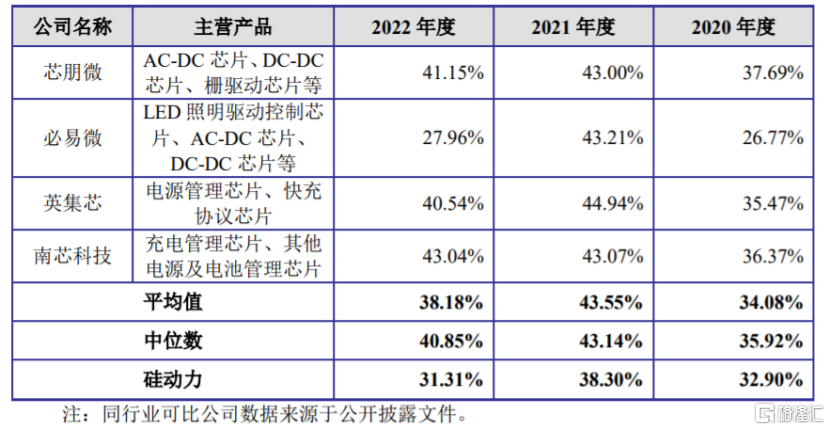

報告期內,硅動力的綜合毛利率分別爲32.90%、38.30%和31.31%,呈先升後降趨勢,低於同行業可比公司平均值,主要系公司與同行業可比公司產品類型、產品結構、下遊應用、銷售市場等方面存在差異所致。

由於2022年及2023年一季度下遊消費電子行業需求出現階段性下滑,受庫存部分原材料成本較高、產品單價下調等因素影響,公司毛利率也有所下降,2023年一季度公司綜合毛利率降至28.21%。

公司綜合毛利率與同行業可比公司對比情況,圖片來源:招股書

報告期各期,硅動力向前五大供應商採購金額分別約0.58億元、1.13億元、1.14億元,佔公司採購總額的比例分別爲71.11%、67.50%和73.29%,存在一定的供應商集中風險。公司採購的產品包括晶圓、MOSFET等,如果公司與主要供應商之間的合作關系發生變化,可能會影響公司的生產經營。

2

研發費用率不及同行

近年來,隨着我國智能手機、移動互聯網、物聯網、人工智能、新能源汽車等領域快速發展,我國集成電路下遊應用市場規模逐步擴大。集成電路行業具有技術密集型和人才密集型特徵,尤其模擬電路的設計更依賴人工技術和經驗,需要高知識儲備、豐富研發經驗的高端專業人才。

集成電路領域內的多家國外領先廠商依靠其幾十年來的技術積累與市場拓展,佔據了全球較大的市場份額,我國集成電路產業也具有較大的進口替代空間。與國際巨頭相比,國內廠商規模相對較小,這也導致國內廠商在產品覆蓋面、品牌知名度、設計研發及生產的規模效應等方面具有一定的劣勢。

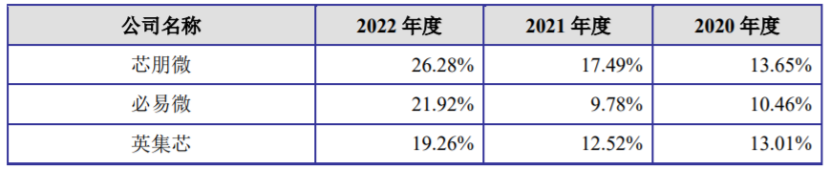

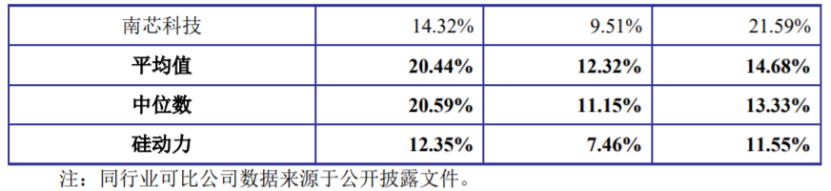

作爲高性能電源管理集成電路制造商,報告期內,硅動力的研發費用分別爲1321.58萬元、1808.64萬元、2526.22萬元,研發費用率分別爲11.55%、7.46%、12.35%。盡管公司的研發投入有所增加,但研發費用率仍明顯低於同行業可比公司平均值。

公司研發費用佔營業收入比例與同行業可比公司對比情況,圖片來源:招股書

報告期各期末,公司存貨分別爲2309.88萬元、4268.06萬元和5685.65萬元,呈逐年上升趨勢。2022年以來,下遊消費電子行業需求出現階段性下滑,產品的銷售價格也有所下降,存貨減值風險有所上升。未來如果市場環境發生變化,公司仍可能出現存貨跌價風險。

2020年至2022年,硅動力經營活動產生的現金流量淨額分別爲1913.81萬元、1265.19萬元、-323.25萬元,呈逐年下降趨勢,且存在爲負或低於同期淨利潤的情形。

3

結語

硅動力的產品種類較少,且受下遊消費電子等行業景氣度影響大。近幾年,公司業績存在一定波動,同時毛利率和研發費用率均低於同行。處在一個具有較高技術壁壘的行業,公司需要加大研發投入,持續進行技術創新,來提升自身競爭力。

標題:硅動力即將科創板上會,毛利率低於同行,經營活動現金流承壓

地址:https://www.iknowplus.com/post/605.html