1500億巨頭拆出一個IPO,理想、小米均爲客戶

近年來,有不少A股上市公司計劃分拆子公司上市。

其中,2024年就有南山鋁業、諾力股份、招商輪船、臥龍電驅、雙環傳動等企業公告分拆子公司上市進度(文末附IPO分拆上市詳細名單)。

分拆上市不僅可以讓子公司更專注於核心業務,拓展新的融資渠道,以及通過股權激勵調動相應子公司的競爭力和發展潛力,對於一些傳統行業的上市公司而言,通過分拆新業務上市,還能讓新業務有獨立估值,可謂好處多多。

但也不是所有的分拆上市都能成功,2024年就有上汽集團、大族激光、川投能源、晶盛機電、東方精工、江西銅業等30家公司的分拆上市計劃告吹。但也有成功的案例,像科大訊飛旗下的訊飛醫療就在2024年12月成功登陸港交所。

格隆匯獲悉,近期,由匯川技術(300124.SZ)控股的聯合動力在國泰君安證券的保薦下衝擊創業板上市。這家公司質地如何?不妨一探究竟。

01

匯川技術拆出一個IPO,估值近500億?

聯合動力全稱爲“蘇州匯川聯合動力系統股份有限公司”,其前身聯合動力有限由匯川技術在2016年出資設立,並在2023年整體變更爲股份有限公司,如今准備分拆上市了。

本次發行前,朱興明通過匯川技術間接控制聯合動力94.51%的股份,爲實際控制人。同時,聯益創投、聯豐投資合計持有聯合動力5.49%股權。

朱興明出生於1967年,碩士研究生學歷。朱興明曾供職於深圳華能控制系統有限公司、華爲電氣技術有限公司和艾默生網絡能源有限公司。2008年5月起至今,朱興明一直擔任匯川技術董事長兼總經理。

目前,聯合動力的法定代表人及董事長爲李俊田,他出生於1975年,碩士學歷。李俊田曾先後供職於華爲電氣技術有限公司、艾默生網絡能源有限公司,2003年起到匯川技術工作,曾在匯川技術擔任多年副總裁,如今仍是匯川技術董事。

匯川技術成立於2003年,並於2010年登陸創業板上市。匯川技術的業務分爲通用自動化、新能源汽車、智慧電梯、軌道交通四大板塊,其中新能源汽車業務是目前增速最快的板塊。

財報資料顯示,2024年1-9月,匯川技術實現營業收入253.97億元,較上年同期增長26.22%;實現淨利潤34.15億元,較上年同期增長2.08%。

同期,匯川技術的通用自動化業務實現銷售收入約109億元,同比增長約4%;新能源汽車業務實現銷售收入約104億元,同比增長約96%;智慧電梯、軌道交通業務營收佔比相對較低,且均同比下滑。

將最具發展前景的新能源汽車業務分拆獨立上市,一度引發投資者擔憂。

盡管匯川技術在2024年4月23日公布的分拆上市預案中表示,分拆完成後,匯川技術仍爲聯合動力控股股東,聯合動力的財務狀況和盈利能力仍將反映在匯川技術的合並報表中。盡管本次分拆將導致持有聯合動力的權益被攤薄,但聯合動力將進一步聚焦自身業務領域,其發展與創新將進一步提速,投融資能力以及市場競爭力將進一步增強,有助於提升匯川技術整體盈利水平。

但在分拆上市預案公布後的4個月裏,工控巨頭匯川技術的股價仍累計跌超30%。

據悉,匯川技術曾以1910億元價值位列《2022胡潤中國500強》榜單第42位。截止今天(1月13日)下午收盤,匯川技術股價跌2.73%至58.35元/股,市值約1571億元。

圖片來源於格隆匯

圖片來源於格隆匯

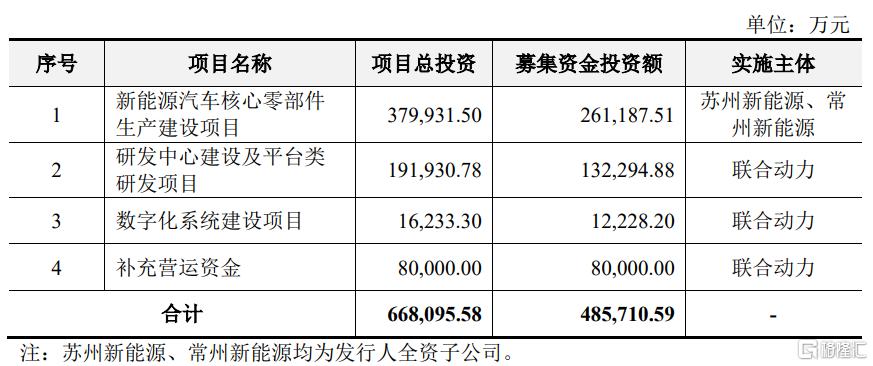

招股書顯示,聯合動力本次公开發行股票數量不超過約7.054億股,佔本次發行後總股本的比例不超過25%且不低於10%,擬募集資金約48.57億元,算下來,聯合動力的估值在194億元至487.5億元之間,已經是妥妥的細分行業“小巨頭”。

本次募集資金扣除發行費用後,將用於新能源汽車核心零部件生產建設項目、研發中心建設及平台類研發項目、數字化系統建設項目、補充營運資金。

02

聯合動力聚焦電驅系統業務,2023年扭虧

從燃油車向電動汽車演進的過程中,整車動力零部件發生了革命性變化。

其中,電動汽車的“大三電”即電控、電機、電池起到了傳統燃油車中發動機、變速箱等核心零部件功能,對於整車的驅動性能、使用壽命、駕駛安全性及舒適性等具有重要影響。

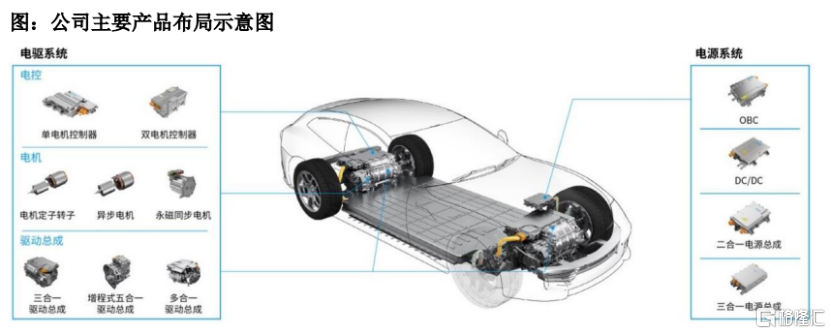

聯合動力的主要產品包括電驅系統(電控、電機、三合一/多合一驅動總成)和電源系統(車載充電機、DC/DC轉換器、二合一/三合一電源總成)等動力系統核心部件。

圖片來源:招股書

圖片來源:招股書

具體來看,2021年、2022年、2023年、2024年上半年(簡稱“報告期”),電驅系統業務爲聯合動力貢獻了80%以上的收入,佔比較大;電源系統業務的營收佔比有所上升,但仍在17%以內。

近年來,隨着新能源汽車銷量快速增長,以及新能源汽車滲透率的逐年提升,聯合動力的收入規模持續增長。

據中汽協數據,2024年我國新能源汽車產銷分別完成1288.8萬輛和1286.6萬輛,新能源新車銷量達到汽車新車總銷量的40.9%。

報告期內,聯合動力的營收分別約29億元、50.27億元、93.65億元、60.55億元,其中2021年至2023年營業收入復合增長率接近80%;對應的淨利分別爲-2.5億元、-1.8億元、1.86億元、2.85億元,公司在2023年扭虧爲盈。

2021年至2024年上半年,聯合動力的主營業務產品毛利率分別爲12.02%、13.57%、14.64%和15.96%,整體呈上升趨勢。

值得注意的是,新能源汽車較傳統燃油車的整體設計更爲簡潔,零部件數量大幅下降,整車制造門檻有所降低,市場競爭激烈,往往通過降價促銷等來提升銷量。同時,整車銷售的降價傾向於向上遊傳導,這也可能導致聯合動力等新能源汽車零部件供應商的盈利空間被擠壓。

近年來,在政策的支持下,我國汽車企業和國產動力系統供應商通過多年的持續投入,逐步實現了新能源汽車動力系統的國產化、核心部件的自主化。2024 年 1-6月我國電驅動市場中自主品牌電控、電機佔據的市場份額分別超過65%、60%。

在乘用車領域,據NE時代統計,2024年上半年中國新能源乘用車市場中,聯合動力的電控產品份額約11%,在第三方供應商中排名第一(總排名第二),驅動總成產品份額約5.9%,排名第四;電機產品份額約4.7%,排名第五;OBC產品份額約 4.6%,排名第八。

在商用車領域,報告期內,聯合動力主要實現電驅系統相關產品的大批量銷售,處於該細分賽道領軍地位。

03

依賴理想、廣汽等大客戶,踩雷威馬

隨着我國新能源汽車行業快速發展,以理想汽車、小米汽車等公司爲代表的造車新勢力借此契機成功切入汽車市場,傳統車企也紛紛推進自身新能源汽車轉型進程。

作爲智能電動汽車部件及解決方案提供商,聯合動力已經與理想、小鵬、小米等造車新勢力,以及廣汽、奇瑞、長安、長城、上汽、吉利、沃爾沃、大衆、奧迪、保時捷等國內外車企均有合作,但收入較爲依賴前五大客戶。

2021年至2024年上半年,聯合動力向前五大客戶銷售額合計佔當期營業收入的比例均超過66%,下遊客戶相對集中。

同時,隨着業務規模的擴大,聯合動力的應收账款金額也從2021年的約14億元增長至2024年上半年的36億左右,面臨着應收账款回收風險。

值得一提的是,2021年威馬集團曾是聯合動力的前五大客戶之一,但在2023年末,聯合動力將與威馬集團的2.15億元應收账款和合同資產期末余額全部計提了壞账。

聯合動力還存在短期債務償還風險,報告期各期末其資產負債率均超65%,資產負債率水平較高,且流動比率較同行業上市公司的平均水平偏低。

整體而言,受益於新能源汽車銷量快速增長,近年來,作爲智能電動汽車部件及解決方案提供商,聯合動力的業績增長很快,且在電控產品等領域擁有一定地位,但公司也存在客戶集中度較高、應收账款回收等風險。未來聯合動力能否順利實現分拆上市,格隆匯新股將持續關注。

標題:1500億巨頭拆出一個IPO,理想、小米均爲客戶

地址:https://www.iknowplus.com/post/183918.html