轉口貿易和企業出海——關稅壓力下我國出口如何突圍

核心觀點

關稅政策調整下對東盟和拉美轉口貿易明顯提升:自特朗普1.0時期加徵關稅以來,我國出口的國別和地區結構發生了明顯變化,期間對美國、中國香港和日本的出口份額明顯下滑,而流失的份額主要由東盟、俄羅斯和拉美所填充。我國對美國和日本出口份額的流失均由於關稅政策的調整,而中國香港份額的減少和東盟、拉美以及墨西哥等地份額的增加則表徵着我國轉口貿易中轉地的轉移。長期以來中國香港都是我國轉口貿易的主要中轉地之一,而在2020年6月,美國商務部宣布取消香港的特殊地位待遇,暫停爲香港提供優於中國內地的優惠待遇,此舉對我國傳統轉口貿易造成了明顯衝擊,使得我國經由中國香港向第三方國家的出口顯著下滑。在此之後,我國轉口貿易的主要中轉地發生了顯著轉移,墨西哥和拉美等地成爲了我國轉口貿易的主战場。2020年後我國對墨西哥和拉美的出口增長顯著超出了歷史趨勢水平,且同期美國從墨西哥和拉美的進口也以相同的走勢偏離了歷史趨勢水平,一定程度上印證了轉口貿易的增長。

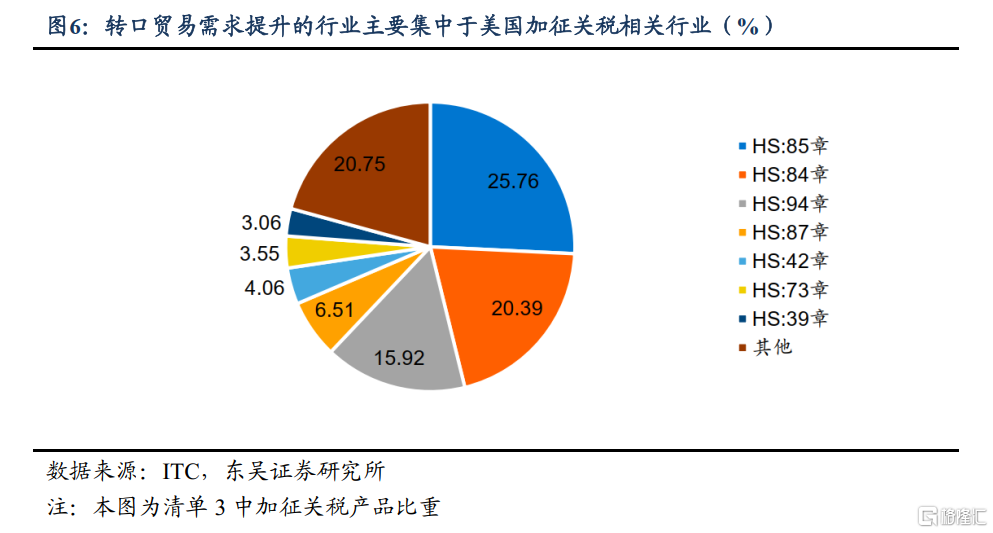

轉口貿易商品多集中於加徵關稅相關行業:我們計算了HS二位分類產品下2018年-2023年中國對東盟出口增速與2018年-2023年美國從東盟進口增速的差值,以區分不同分類產品對東盟出口的增長是基於東盟需求提升還是基於轉口貿易需求提升。從計算結果來看,受轉口貿易需求提升的相關行業主要有汽車、家具、玩具、化學品、塑料及其制品、鋼鐵制品等行業,這些行業均爲2018年美國重點對我國加徵關稅的行業,進一步印證了近些年我國通過東盟的轉口貿易以規避美國加關稅對我國出口的 影響。而受東盟市場需求提升影響的相關行業主要涉及紡服、農產品以及食物飲料等。

企業出海-對外直接投資視角:(1)國別結構來看:在2017年中美貿易爭端开始以來,我國外商直接投資結構與出口結構的變化特徵相類似,對歐美主要經濟體的對外直接投資比例呈現邊際下滑的趨勢,而流失的份額主要轉移到了東盟以及拉美地區,其中對新加坡、越南、泰國以及墨西哥等國家的對外直接投資提升明顯,是我國近幾年企業出海的主要目的地。其一,東盟、拉美及墨西哥等國家勞動力成本低,根據國際勞動組織的最新可比數據,2021年我國人均月工資收入約爲8903元,遠高於越南(1812元)、泰國(2798元)、巴西(2819元)和墨西哥(2878元)等國家人均月工資收入;其二,東盟等國家稅賦較低且享受更加優惠的關稅政策,經營成本和貿易成本均更低。(2)行業結構來看:中遊裝備制造業對外直接投資流量佔制造業對外直接投資流量的比重超過了50%,而從存量來看,汽車制造業是我國制造業對外直接投資的重要組成部分,截至2023年汽車制造業對外直接投資存量達到了720.6億美元,佔制造業投資存量的25.4%。(3)主體性質來看:從對外直接投資的主體性質來看,地方企業是對外直接投資的主力軍,而在2018年美國對中國加徵關稅以來,中央企業對外投資的力度明顯加強,佔對外投資的比重持續回升,一定程度上反映出中美貿易爭端也迫使中央企業越來越多的走出去以規避相關的風險和影響。

企業出海-上市公司視角:(1)從行業分布來看:截至2023年,電子、家用電器、汽車和通信是我國企業出海的幾大主要板塊,其境外業務收入佔主營業務收入的比重超過四分之一,其中電子板塊境外業務收入佔主營業務收入的比重達到了54.3%,海外業務已經成爲了企業營收的主要組成部分;而與2018年相比,通信和汽車行業出海的節奏明顯加快,海外業務收入佔比分別較2018年提升了19.5%和10.9%,而電子、有色金屬、傳媒、機械設備和醫藥生物企業出海的規模也有所提升,海外業務收入佔比較2018年均提升5個百分點以上。此外,紡織服飾、商品零售以及建築裝飾等行業境外收入佔比有所降低,反映出我國企業出海正經歷由勞動密集型向技術密集型的升級轉變。(2)從企業性質來看:民營企業在企業出海過程中扮演越來越重要的角色。一方面,從上市公司境外業務收入結構來看,民營企業佔比已經超過50%,截至2023年民營企業境外業務收入佔全部上市公司的比重達到了54.7%,較2018年提升了7.8個百分點;另一方面,從上市公司業務收入構成來看,截至2023年民營企業境外業務收入佔主營業務收入的比重約爲28.0%,遠高於國有企業的12.8%和其他類型企業的10.1%。

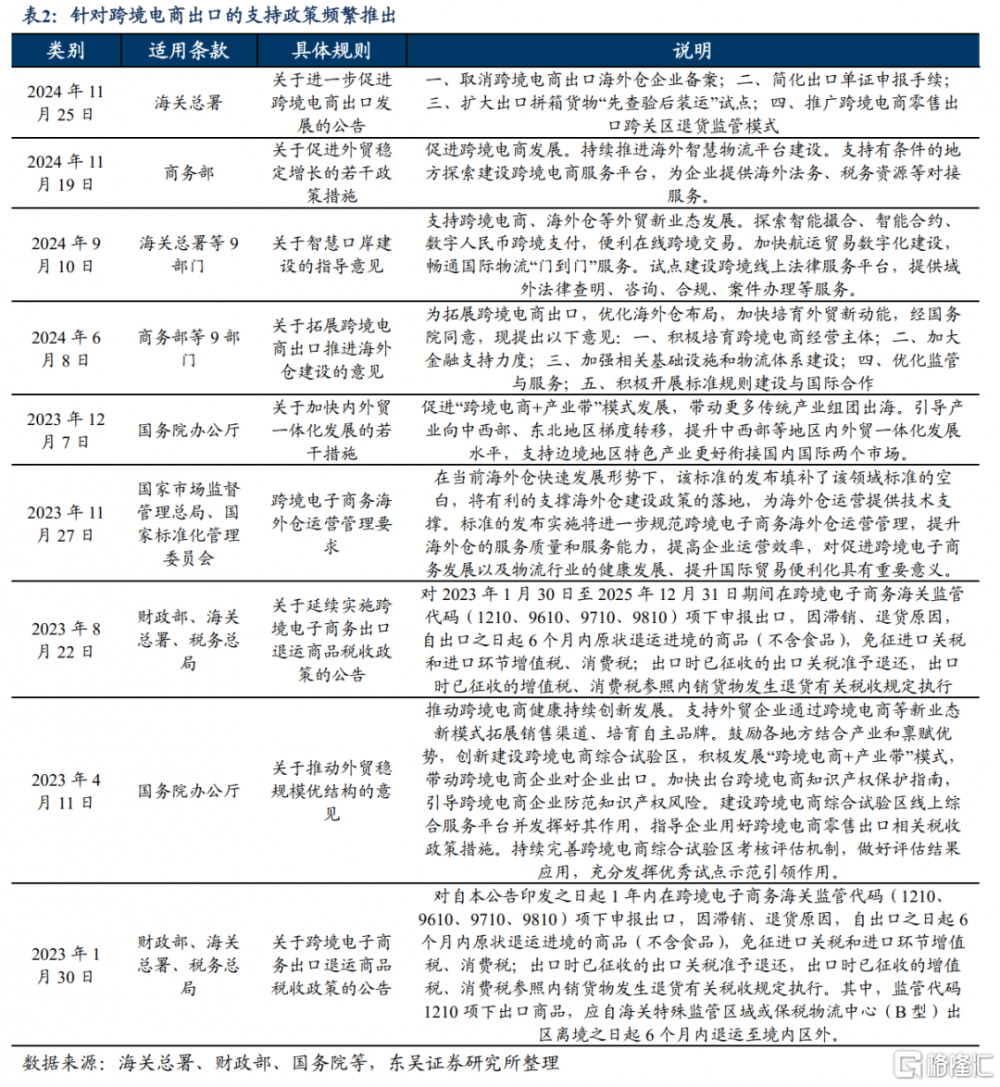

2023年以來針對跨境電商出口的支持政策持續加碼:截至2024年上半年我國跨境電商出口額約9799億元,同比增長18.7%,遠高於同期出口增速的6.8%,跨境電商出口額佔我國貨物貿易出口總值的比重也由2018年的3.7%上升到了2024年上半年的8.1%,在迅猛發展的同時仍有較大的增長空間。而在近兩年,針對跨境電商的政策支持力度繼續加碼,海關總署和商務部從海外倉建設、海外智慧物流平台建設等方面出發對跨境電商的發展提供了政策支持,2024年11月25日海關總署發布關於進一步促進跨境電商出口發展的公告,而後中央財辦在解讀2024年中央經濟工作會議精神時也指出要“推動跨境電商持續健康發展,推進海外倉布局建設”,無論是中央和地方政府,都在從支持政策和制度建設上助力跨境電商的長期發展。

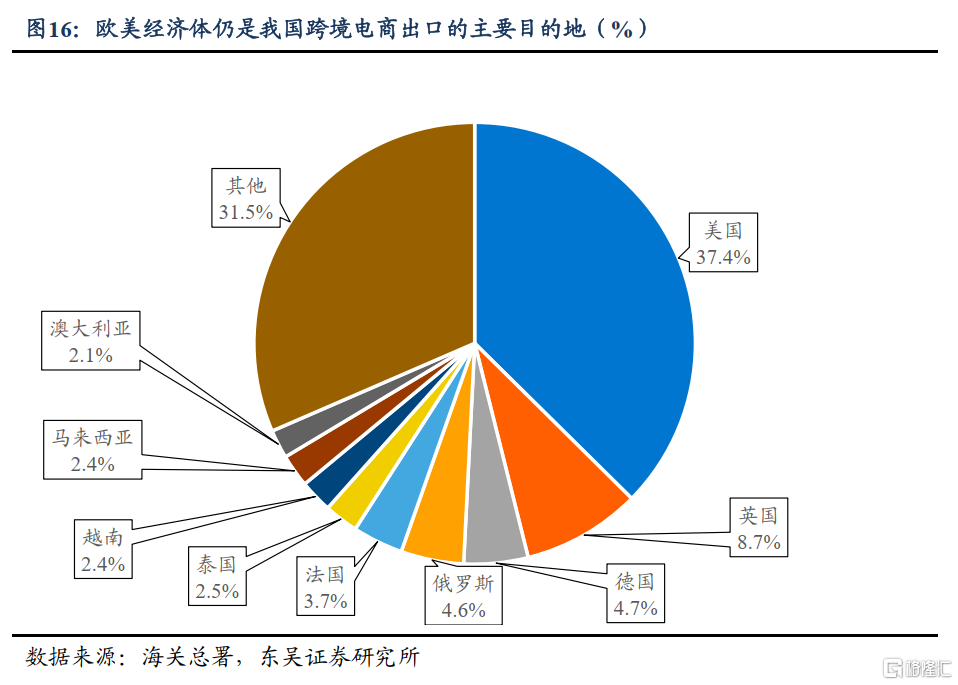

跨境電商出口的結構特徵:(1)從國別結構來看:歐美經濟體仍舊是我國跨境電商出口的主要目的地,截至2023年,美國是我國跨境電商出口的最大目的地,佔我國跨境電商出口的比重達到37.4%,而東盟各國佔我國跨境電商出口的比重仍較低(泰國:2.5%;越南:2.4%;馬來西亞:2.4%),但增量市場空間廣闊。(2)從產品結構來看,目前我國跨境電商出口仍以勞動密集型產品爲主,截至2024年上半年服飾鞋包和家居家紡用品佔比分別達到了27.3%和12.4%,而技術密集型產品中手機等電子產品佔比較高,達到了14.4%。

跨境電商出口仍面臨一定風險與挑战:跨境電商在快速發展的同時,也面臨着一定的風險與挑战:其一,關於跨境電商免稅政策的紅利正在逐步消退,24年以來多個國家宣布取消對小額商品的免稅政策,如馬來西亞在2024年1月1日起將對從跨境電商進口的價值低於500令吉的商品加徵10%的低價商品稅,巴西在2024年8月1日起正式取消對價值50美元及以下進口商品的免稅政策,並恢復徵收20%的關稅,而包括美國和歐盟在內的多個經濟體也計劃取消針對跨境電商進口的小額免稅政策;其二,跨境電商出口產品要面臨產品標准、平台限制和結算支付等在內的合規風險,如各國對於進口商品的合規要求沒有統一標准,出口到歐盟的商品必須通過CE認證,確保商品符合安全、衛生、環保等一系列標准,而這對中小企業商品出口會造成一定影響;又如部分小企業傾向於通過第三方支付平台進行商品交易結算,存在外匯監管和稅務方面的違規風險,對於我國企業出海的口碑或造成負面影響。

風險提示:(1)海外政策波動較大,海外需求不確定性較高;(2)國內市場短期跟隨環境波動,政策推進節奏不及預期;(3)測算基於較多假定,可能存在一定誤差。

正文

特朗普1.0時期加徵關稅以後,我國出口佔全球份額不降反升,其背後的主要原因在於我國近些年轉口貿易的提升以及企業出海的加速。在特朗普2.0時期關稅節奏尚未清晰的背景下,對2018年以來我國轉口貿易以及企業出海的變化進行復盤,對於我國企業應對特朗普2.0時期關稅政策具有重要的借鑑意義。

1. 轉口貿易:企業出口對關稅政策的主要應對

1.1 2018年以來我國出口多元化進程明顯加速

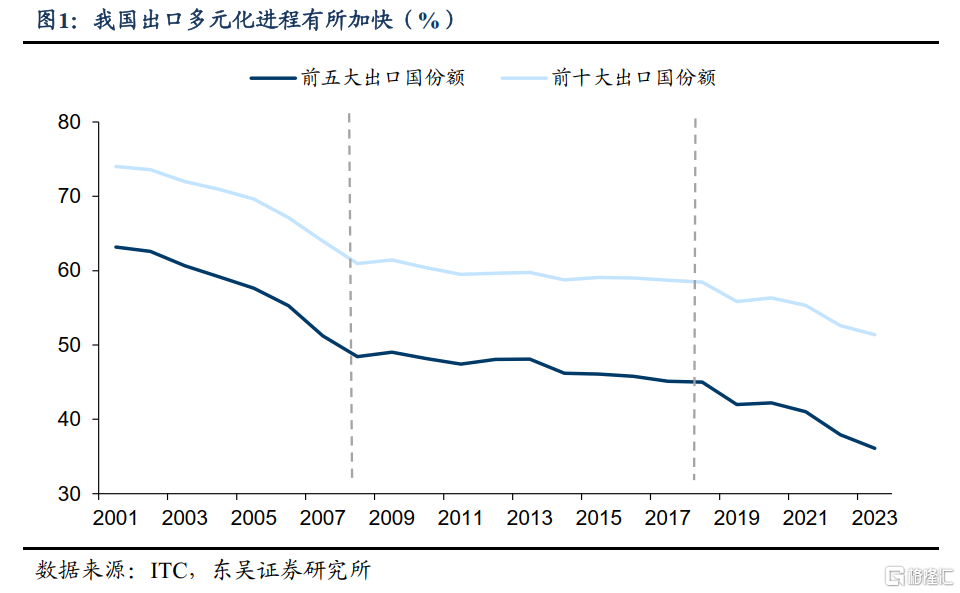

復盤2000年以來我國出口結構的變化來看,推動我國出口多元化進程的重要事件主要有二:其一是2001年底我國正式加入世界貿易組織,增量市場的打开使得我國產品得以出口到更多國家,我國出口份額提升的同時,分散化程度也有所提升,對歐盟、東盟等地區出口份額顯著提升,我國前五大出口國的份額由2001年的63.2%下降至2008年的48.4%;其二是2018年特朗普1.0時期對我國加徵關稅,爲避免高額的進口關稅,我國企業一方面選擇將商品出口至其他國家,另一方面選擇通過第三國的轉口貿易形式來部分規避關稅的影響,期間我國對東盟、拉美以及墨西哥等國家和地區的出口份額顯著提升,我國前五大出口國的份額由2018年的45.0%下降至2023年的36.1%,佔我國出口份額超過2%的國家數量也由2018年的9個接近翻倍至2023年的16個。

而在2008年金融危機發生後至2018年美國對我國加徵關稅前的時間段內,我國前五大出口國份額保持相關穩定的態勢,出口多元化的進程沒有明顯加速,更多的是出口份額的主要目的地之間的轉移。在2008年-2013年間,受次貸危機和歐債危機影響,歐美經濟體經濟增長受到明顯衝擊,其佔我國出口比重也顯著下滑,我國對拉美、東盟以及非洲等在內的經濟體出口份額明顯提升,而在2014年-2017年間,隨着歐美經濟體需求的修復,其佔我國出口比重也有所修復,期間對中國香港的出口份額則有明顯下滑。

1.2 關稅政策調整下對東盟和拉美轉口貿易明顯提升

鑑於特朗普2.0時期仍將通過關稅政策對我國出口造成影響,因此我們通過復盤2018年以來我國出口結構的變化,以探究企業如何通過出口多元化的方式規避關稅的影響、哪些產品主要通過轉口貿易的形式規避關稅的影響。

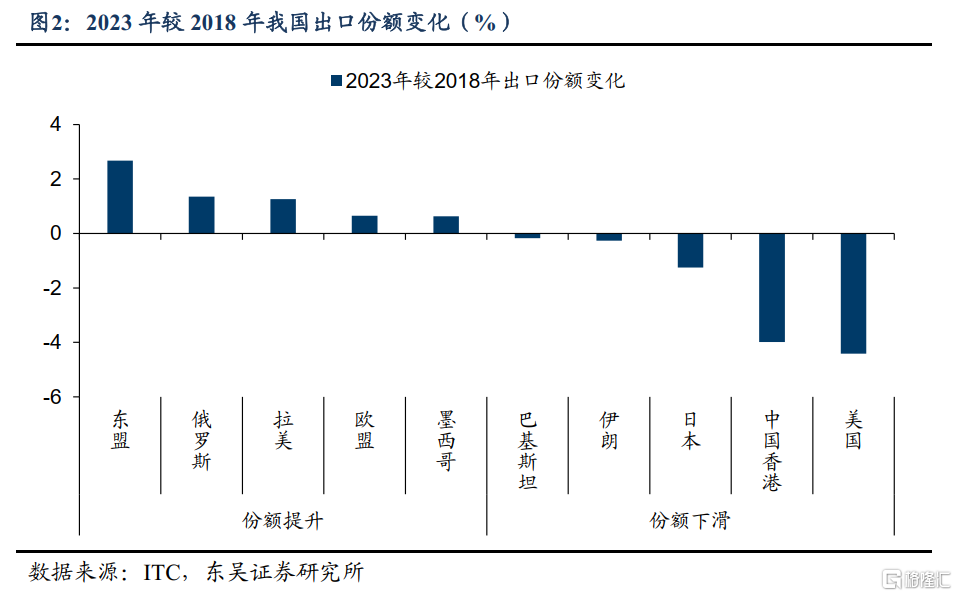

自特朗普1.0時期加徵關稅以來,我國出口的國別和地區結構發生了明顯變化,期間對美國、中國香港和日本的出口份額分別下滑4.4個百分點、4.0個百分點和1.3個百分點,而流失的份額主要由東盟、俄羅斯和拉美所填充,其佔我國出口份額分別提升了2.7個百分點、1.4個百分點和1.3個百分點。

我國對美國和日本出口份額的流失均由於關稅政策的調整,2017年8月,美國對華發起301調查。隨後的2018-2019年,美國對中國進口產品加徵三輪關稅,平均稅率從3.2%提高到19.3%,覆蓋66.4%的中國進口產品,受加徵關稅影響部分商品對出口出現了永久性的流失;日本方面,從2017年开始日本便开始逐步取消針對中國等國家的特惠關稅,最終日本財務省決定自2019年4月1日起不再給予中國輸日貨物普惠制關稅優惠,其對我國出口日本的化工業和紡織業造成了一定衝擊, 盡管後續中日雙邊關稅持續走低,但也造成了出口份額的長期流失。

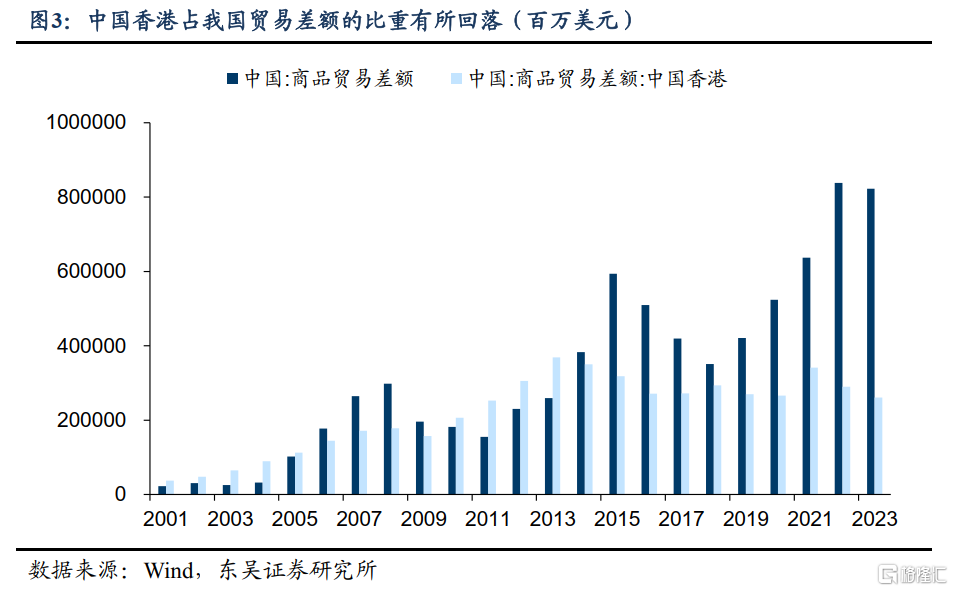

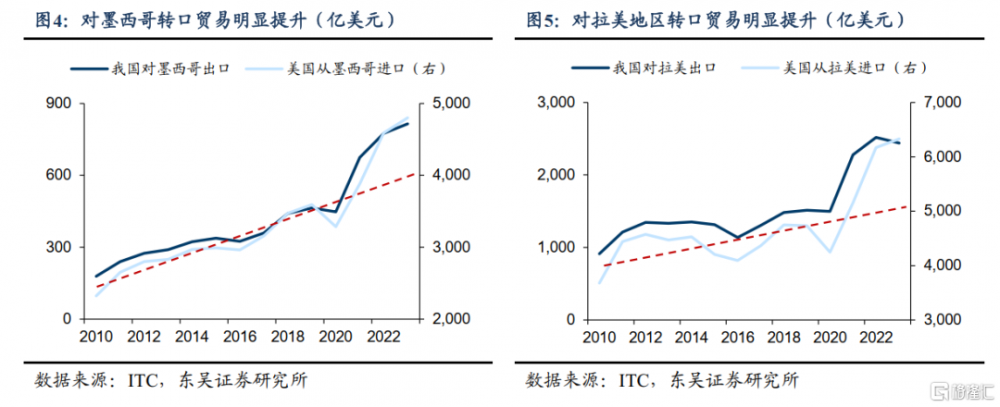

中國香港份額的減少和東盟、拉美以及墨西哥等地份額的增加則表徵着我國轉口貿易中轉地的轉移。長期以來中國香港都是我國轉口貿易的主要中轉地之一:一方面,內地出口到中國香港的貨物大多免徵出口稅,另一方面,中國香港作爲全球知名的自由貿易港,享受獨立的特惠關稅待遇,這使得中國香港在轉口貿易方面有着得天獨厚的優勢,內地對中國香港的貿易差額也始終位於前列。而在2020年6月,美國商務部宣布取消香港的特殊地位待遇,暫停爲香港提供優於中國內地的優惠待遇,此舉對我國傳統轉口貿易造成了明顯衝擊,使得我國經由中國香港向第三方國家的出口顯著下滑。在此之後,我國轉口貿易的主要中轉地發生了顯著轉移,墨西哥和拉美等地成爲了我國轉口貿易的主战場。從圖4和圖5可以看出,2020年後我國對墨西哥和拉美的出口增長顯著超出了歷史趨勢水平,且同期美國從墨西哥和拉美的進口也以相同的走勢偏離了歷史趨勢水平,一定程度上印證了轉口貿易的增長。

1.3 轉口貿易商品多集中於加徵關稅相關行業

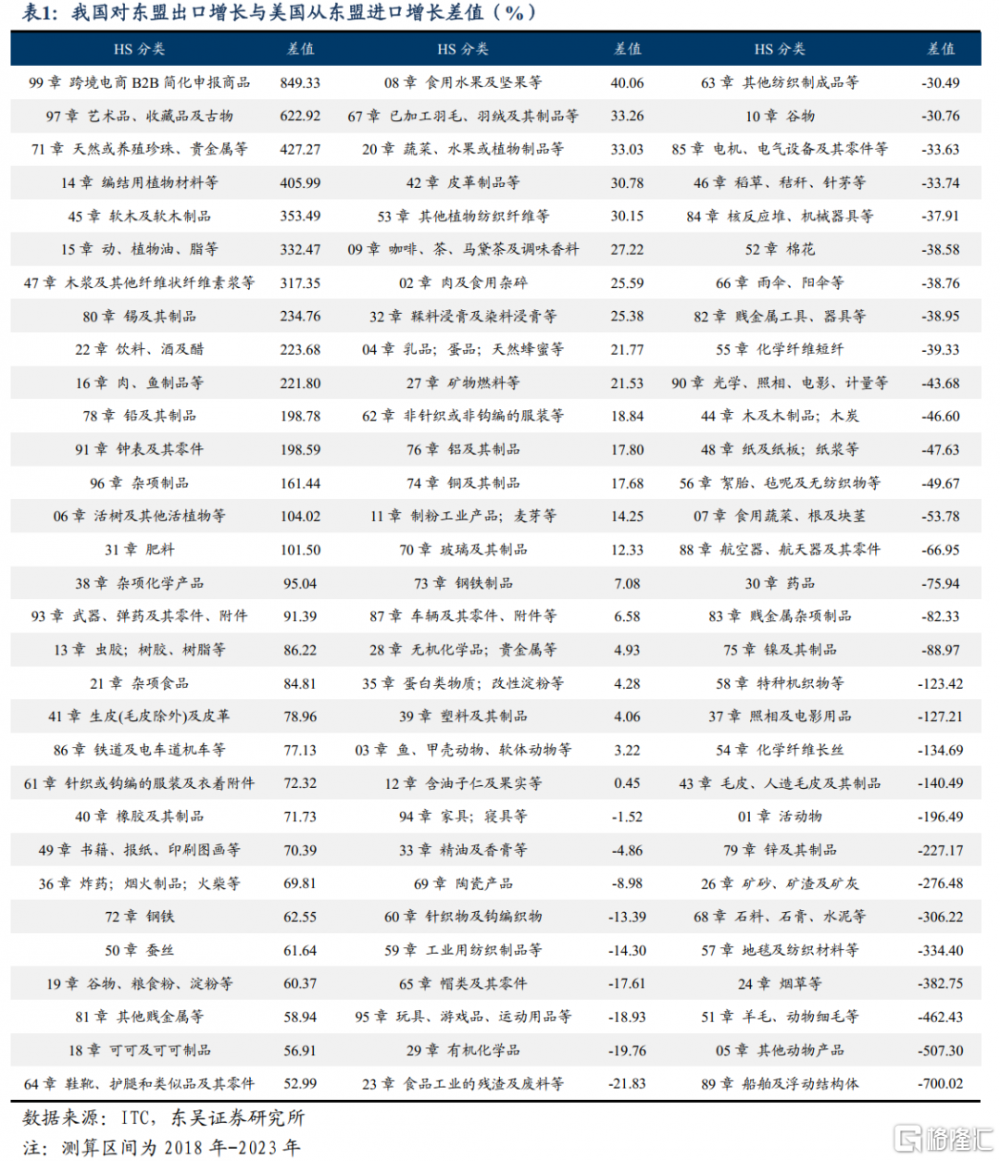

而東盟的狀況則有所不同,除了轉口貿易的增加,我國對東盟出口份額的提升也與東盟近些年需求的擴張有着直接關系。我們計算了HS二位分類產品下2018年-2023年中國對東盟出口增速與2018年-2023年美國從東盟進口增速的差值,以區分不同分類產品對東盟出口的增長是基於東盟需求提升還是基於轉口貿易需求提升,若我國對東盟出口增速遠大於美國從東盟進口增速,則指向東盟需求提升;若我國對東盟出口增速與美國從東盟出口增速相接近,則指向轉口貿易需求提升。

從計算結果來看,受轉口貿易需求提升影響的相關行業主要有汽車、家具、玩具、化學品、塑料及其制品、鋼鐵制品等行業,這些行業均爲2018年美國重點對我國加徵關稅的行業,進一步印證了近些年我國通過東盟的轉口貿易以規避美國加關稅對我國出口的 影響。而受東盟市場需求提升影響的相關行業主要涉及紡服、農產品以及食物飲料等。

2. 企業出海:由勞動密集型向技術密集型的轉變

2.1 對外直接投資視角:由歐美向東盟及拉美地區轉移

受國內部分行業產能過剩、全球貿易保護主義擡頭以及供應鏈重構等多重因素影響,近些年我國越來越多的企業選擇通過出海尋求破局的機會。

從我國對外直接投資的變化趨勢來看,自2017年中美貿易爭端以來,我國對外直接投資水平較峰值有所下滑,但從趨勢來看我國對外投資同比增速逐年修復。截至2023年我國對外直接投資增速錄得11.4%,較2022年回升了8.5個百分點,一定程度上反映出我國企業出海進程有所加速。而截至2024年11月,我國境內投資者共對8581家境外企業進行了非金融類對外直接投資,較2023年全年增長668家,側面反映出我國企業正在爲特朗普2.0時期所可能落地的關稅政策做出提前布局應對。

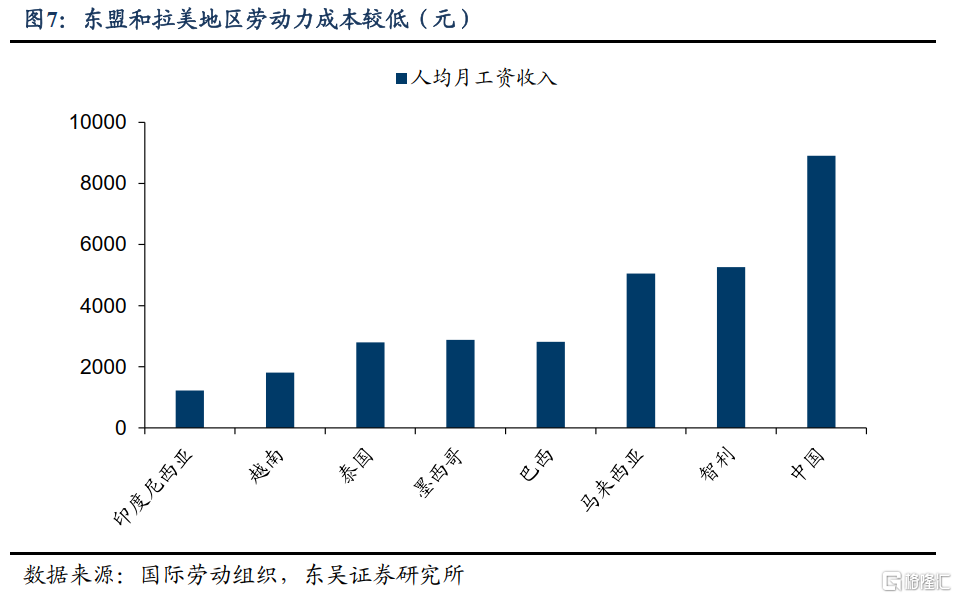

從對外直接投資的國別結構來看,在2017年中美貿易爭端开始以來,我國外商直接投資結構與出口結構的變化特徵相類似,對歐美主要經濟體的對外直接投資比例呈現邊際下滑的趨勢,而流失的份額主要轉移到了東盟以及拉美地區,其中對新加坡、越南、泰國以及墨西哥等國家的對外直接投資提升明顯,是我國近幾年企業出海的主要目的地。其一,東盟、拉美及墨西哥等國家勞動力成本低,根據國際勞動組織的最新可比數據,2021年我國人均月工資收入約爲8903元,遠高於越南(1812元)、泰國(2798元)、巴西(2819元)和墨西哥(2878元)等國家人均月工資收入;其二,東盟等國家稅賦較低且享受更加優惠的關稅政策,經營成本和貿易成本均更低。

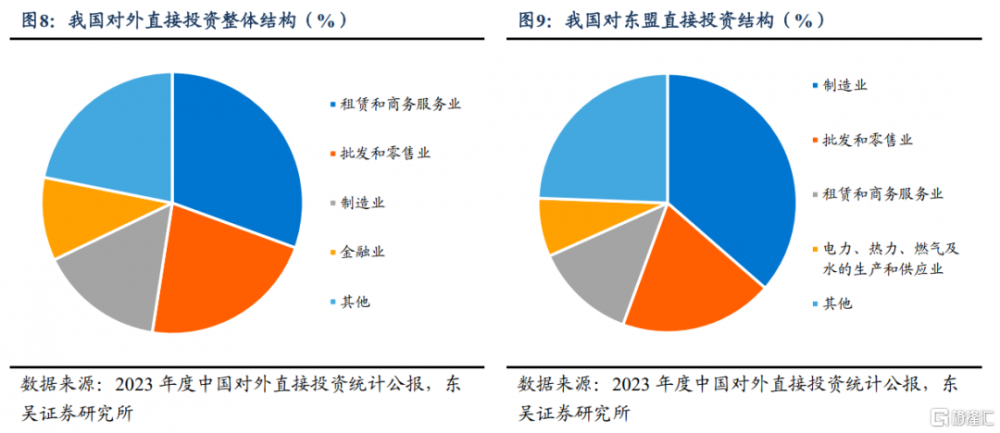

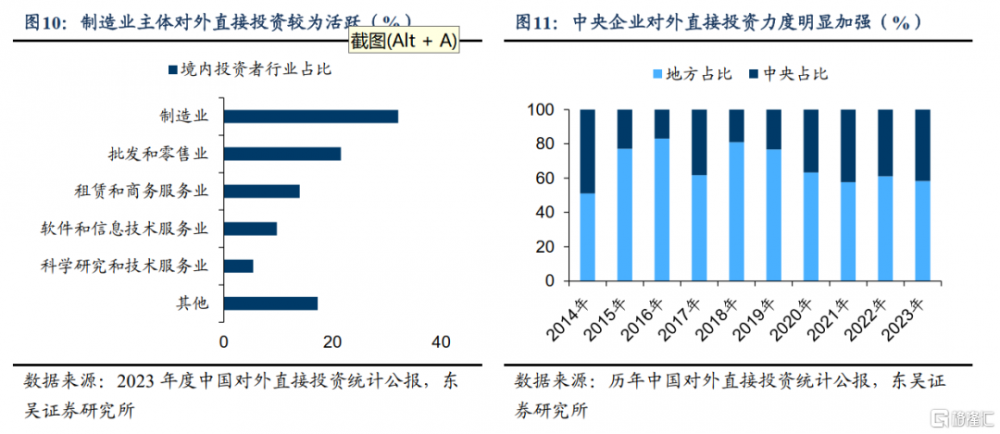

從對外直接投資的行業分布來看,截至2023年,租賃和商務服務業、批發和零售業、制造業以及金融業佔我國對外直接投資流量的比重超過10%,是我國企業出海的主要行業,其中制造業在我國對外直接投資中的地位日益提升,無論是從流量還是存量來看,都呈現長期上行的趨勢。從制造業內部來看,根據商務部《2022年度中國對外直接投資統計公報》中披露的數據,中遊裝備制造業對外直接投資流量佔制造業對外直接投資流量的比重超過了50%,而從存量來看,汽車制造業是我國制造業對外直接投資的重要組成部分,截至2023年汽車制造業對外直接投資存量達到了720.6億美元,佔制造業投資存量的25.4%。

進一步拆解我國主要對外直接投資目的地東盟的行業結構來看,制造業是我國對東盟直接投資中最重要的組成部分,佔比高達36.4%,主要流向越南、 印度尼西亞、 泰國和新加坡等國家。

從對外直接投資的主體來看,從事制造業的境內主體對外投資活動最爲活躍,截至2023年,涉及對外直接投資的境內主體共有30741家,其中制造業企業佔比最高,達到了32.1%,主要分布在計算機通信和其他電子設備制造業、專用設備制造業、通用設備制造業、醫藥制造業、電氣機械和器材制造業等中遊裝備制造業領域。

從對外直接投資的主體性質來看,地方企業是對外直接投資的主力軍,而在2018年美國對中國加徵關稅以來,中央企業對外投資的力度明顯加強,佔對外投資的比重持續回升,一定程度上反映出中美貿易爭端也迫使中央企業越來越多的走出去以規避相關的風險和影響。

2.2 上市公司視角:2018年以來高技術制造業出海明顯提速

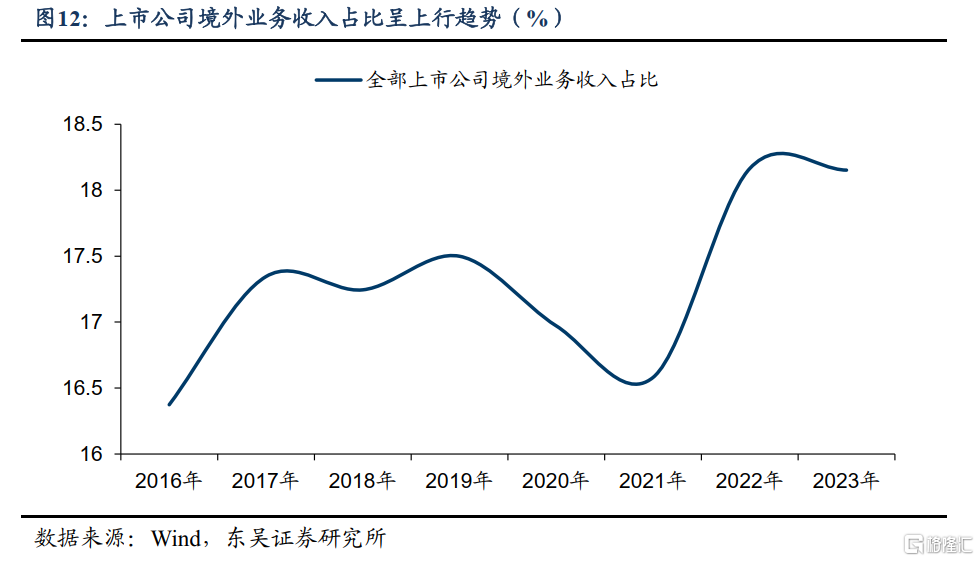

從上市公司維度來看,我們以境外業務收入佔主營業務收入的比重衡量企業出海的程度。整體來看,我國企業境外業務收入佔比呈現邊際上行的趨勢,期間受疫情影響2020年和2021年我國境外業務收入有所收縮,但在22年以來重回增長趨勢,截至2023年我國上市公司境外業務收入比重錄得18.2%。

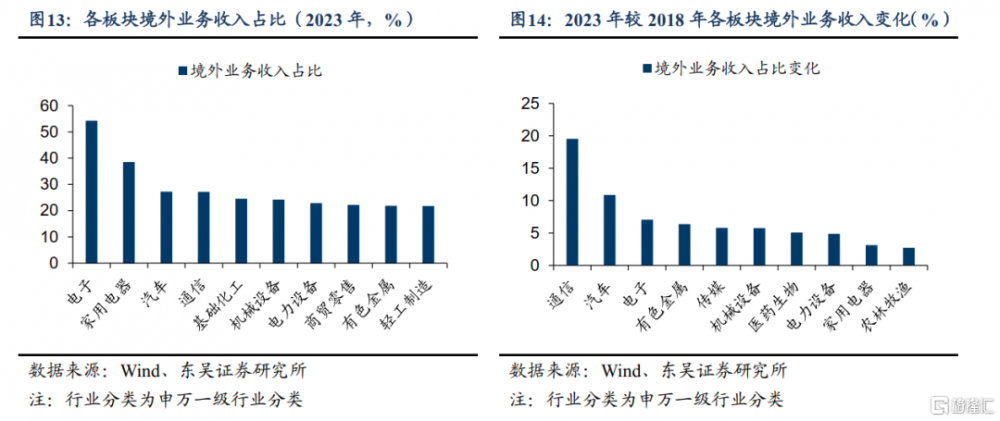

從行業分布來看,截至2023年,電子、家用電器、汽車和通信是我國企業出海的幾大主要板塊,其境外業務收入佔主營業務收入的比重超過四分之一,其中電子板塊境外業務收入佔主營業務收入的比重達到了54.3%,海外業務已經成爲了企業營收的主要組成部分;而與2018年相比,通信和汽車行業出海的節奏明顯加快,海外業務收入佔比分別較2018年提升了19.5%和10.9%,而電子、有色金屬、傳媒、機械設備和醫藥生物企業出海的規模也有所提升,海外業務收入佔比較2018年均提升5個百分點以上。此外,紡織服飾、商品零售以及建築裝飾等行業境外收入佔比有所降低,反映出我國企業出海正經歷由勞動密集型向技術密集型的升級轉變。

從企業性質來看,民營企業在企業出海過程中扮演越來越重要的角色。一方面,從上市公司境外業務收入結構來看,民營企業佔比已經超過50%,截至2023年民營企業境外業務收入佔全部上市公司的比重達到了54.7%,較2018年提升了7.8個百分點;另一方面,從上市公司業務收入構成來看,截至2023年民營企業境外業務收入佔主營業務收入的比重約爲28.0%,遠高於國有企業的12.8%和其他類型企業的10.1%。

3. 跨境電商:企業出海的重要賽道

3.1 2023年以來針對跨境電商的支持政策持續加碼

近些年,跨境電商市場發展迅猛,在爲我國外貿注入新動能的同時,也逐漸成爲了企業出海的重要賽道。與傳統外貿形式相比,跨境電商有利於企業擺脫渠道依賴,直面消費者,並及時對海外需求的變化做出靈活調整;而海外倉等新業態在降低企業運輸成本的同時,也能規避關稅政策調整所引致的風險。

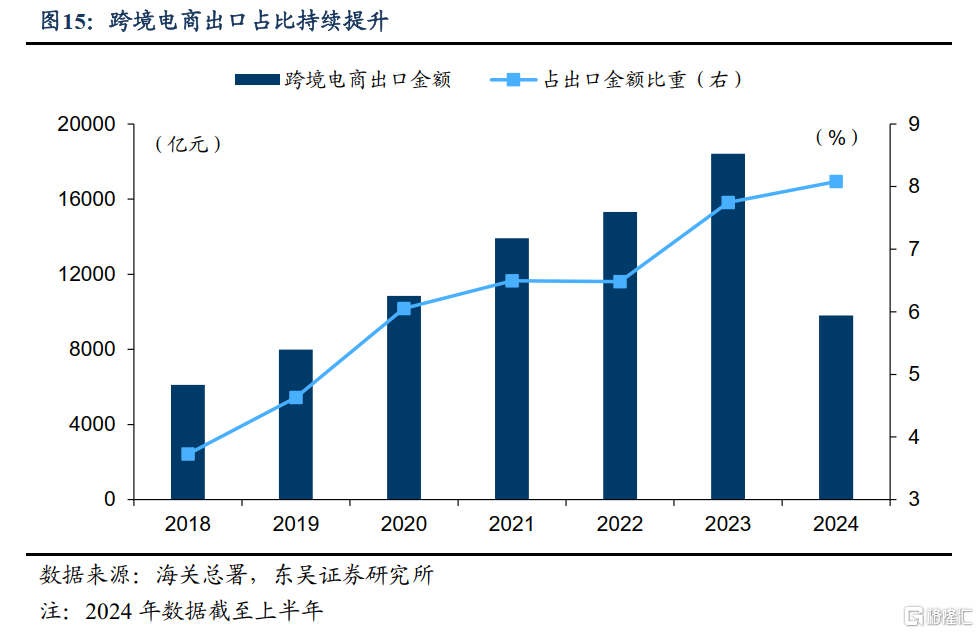

根據海關總署發布的最新數據,截至2024年上半年我國跨境電商出口額約9799億元,同比增長18.7%,遠高於同期出口增速的6.8%,跨境電商出口額佔我國貨物貿易出口總值的比重也由2018年的3.7%上升到了2024年上半年的8.1%,在迅猛發展的同時仍有較大的增長空間。

自2018年以來,針對跨境電商的支持政策頻繁推出,如2018年9月財政部等四部門發布了關於跨境電子商務綜合試驗區零售出口貨物稅收政策的通知,對部分符合條件的企業試行增值稅、消費稅免稅政策;2020年5月國家外匯管理局發布關於支持貿易新業態發展的通知,從外匯結算等方面爲跨境電商的發展提供了便利。而在近兩年,針對跨境電商的政策支持力度繼續加碼,海關總署和商務部從海外倉建設、海外智慧物流平台建設等方面出發對跨境電商的發展提供了政策支持,2024年11月25日海關總署發布關於進一步促進跨境電商出口發展的公告,而後中央財辦在解讀2024年中央經濟工作會議精神時也指出要“推動跨境電商持續健康發展,推進海外倉布局建設”,無論是中央和地方政府,都在從支持政策和制度建設上助力跨境電商的長期發展。

3.2 歐美主要經濟體仍是我國跨境電商出口的主要目的地

與傳統貿易形式有所不同,歐美經濟體仍舊是我國跨境電商出口的主要目的地,截至2023年,美國是我國跨境電商出口的最大目的地,佔我國跨境電商出口的比重達到37.4%,英國和德國佔比分別爲8.7%和4.7%,而東盟各國佔我國跨境電商出口的比重仍較低(泰國:2.5%;越南:2.4%;馬來西亞:2.4%)。

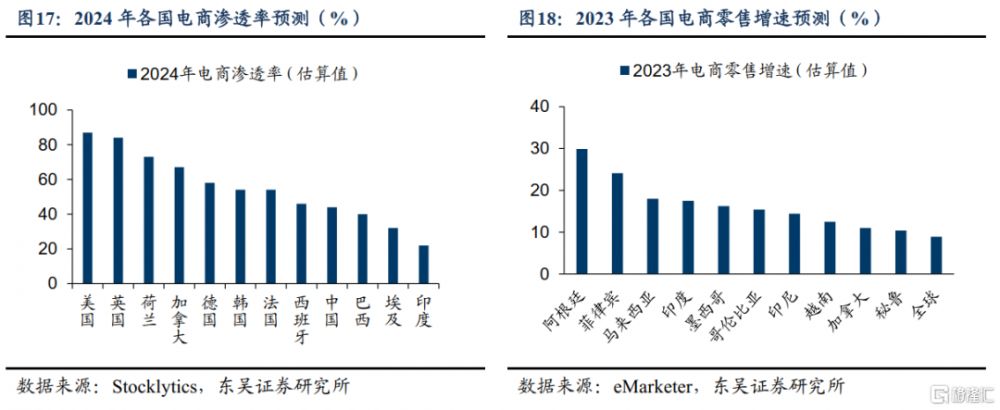

而展望來看,東盟、拉美以及非洲等地區在我國跨境電商出口方面增長潛力較大,其一,從滲透率來看,東盟、拉美和非洲等地區電商滲透率遠低於歐美主要經濟體,電商市場增量空間明顯;其二,從增速來看,東盟、拉美和非洲等地區電商零售增速要顯著高於歐美主要經濟體,且電商零售增速要遠高於當地整體零售增速。

從跨境電商出口的產品結構來看,目前我國跨境電商出口仍以勞動密集型產品爲主,截至2024年上半年服飾鞋包和家居家紡用品佔比分別達到了27.3%和12.4%,而技術密集型產品中手機等電子產品佔比較高,達到了14.4%。

3.3 跨境電商出口面臨一定的風險與挑战

跨境電商在快速發展的同時,也面臨着一定的風險與挑战:其一,關於跨境電商免稅政策的紅利正在逐步消退,24年以來多個國家宣布取消對小額商品的免稅政策,如馬來西亞在2024年1月1日起將對從跨境電商進口的價值低於500令吉的商品加徵10%的低價商品稅,巴西在2024年8月1日起正式取消對價值50美元及以下進口商品的免稅政策,並恢復徵收20%的關稅,而包括美國和歐盟在內的多個經濟體也計劃取消針對跨境電商進口的小額免稅政策;其二,跨境電商出口產品要面臨產品標准、平台限制和結算支付等在內的合規風險,如各國對於進口商品的合規要求沒有統一標准,出口到歐盟的商品必須通過CE認證,確保商品符合安全、衛生、環保等一系列標准,而這對中小企業商品出口會造成一定影響;又如部分小企業傾向於通過第三方支付平台進行商品交易結算,存在外匯監管和稅務方面的違規風險,對於我國企業出海的口碑或造成負面影響。

而在應對上述風險和挑战上:一方面,我國跨境電商應進行多元化、多渠道的布局,尋求政策紅利的同時規避各國政策調整所帶來的風險;另一方面,國家層面應加速制定符合國際化合規要求的產品、稅收及結算等方面的標准,提升我國跨境電商出口商品的國際競爭力,爲我國出口增長提供新動能。

注:本文來自東吳宏觀報告《轉口貿易和企業出海——關稅壓力下我國出口如何突圍》;蘆哲 S0600524110003李昌萌 S0600524120007

標題:轉口貿易和企業出海——關稅壓力下我國出口如何突圍

地址:https://www.iknowplus.com/post/183917.html