順差創新高,關注未來不確定——12月貿易數據分析

事件

中國2024年12月出口(以美元計價)同比+10.7%,Wind預期+7.1%,前值+6.7%;進口同比+1.0%,Wind預期-1.0%,前值-3.9%;貿易順差1048.4億美元,前值974.4億美元。

評論

12月出口同比從11月的6.7%升至10.7%,隨着特朗普即將就任下屆美國總統,市場對中美貿易摩擦擔憂增加,部分貿易商开始出現一定搶出口現象,疊加短期外需仍體現一定韌性,12月我國出口增速有所反彈;從國別來看,對發達經濟體和新興經濟體出口同步反彈,對美國出口反彈幅度較大;分商品來看,初級產品和機電產品出口同步回升,機電產品回升幅度更大。12月進口同比從11月的-3.9%升至1.0%,隨着前期刺激政策落地,短期內需有所企穩,疊加集成電路進口反彈,12月進口增速有所回升;分國別來看,從發達經濟體進口明顯回升,而從新興經濟體進口降幅擴大,從我國台灣地區進口明顯反彈;分商品來看,大宗商品進口降幅擴大,其他一般商品進口有所回升。12月貨物貿易順差1048.4億美元,高於11月的974.4億美元,明顯高於2023年12月的747.3億美元,單月貿易順差創歷史新高,近期美元走強導致人民幣出現一定貶值壓力,不過貨物貿易順差仍對人民幣匯率形成一定支撐。

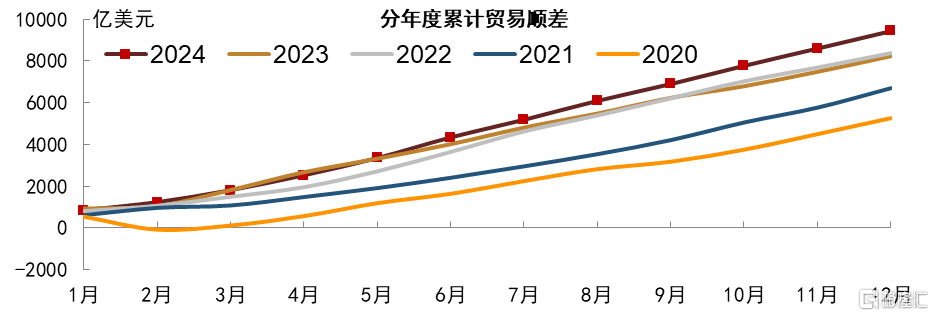

2024年全年出口增速達5.9%,較2023年全年的-4.7%明顯回升,2024年海外經濟表現出一定韌性,外需對我國出口仍有所支撐,同時內需不足而競爭加劇背景下,國內企業也加快拓展海外市場,不但下遊產品出口持續增長,例如全年汽車包括底盤出口數量增長22.8%,部分中遊產品出口也明顯增加,例如全年鋼材出口數量增長22.7%。2024年全年進口增速爲1.1%,較2023年全年的-5.5%有所回升,不過總體仍在相對低位,2024年國內房地產市場恢復偏慢,加上居民收入放緩背景下消費相對偏弱,內需不足使得進口需求保持弱勢。2024年全年貿易順差9921.6億美元,高於2023年全年的8221億美元,年度貨物貿易順差創歷史新高,外需韌性疊加內需偏弱,淨出口對國內經濟形成較大貢獻。

當前海外經濟仍體現一定韌性,不過我國出口下行風險在明顯加大。一方面,隨着特朗普即將上任,美國貿易政策的不確定性增加,不但中美之間貿易摩擦可能加劇,美國與其他經濟體貿易不確定也在增加,疊加地緣政治因素影響,全球貿易受到擾動風險在增加;另一方面,隨着高通脹、高工資和高利率的影響更多顯現,疊加美國財政擴張受限,美國經濟下行壓力風險可能更多暴露。我們預計今年我國出口增長可能放緩,而淨出口對國內經濟的貢獻可能也會減弱,今年國內經濟復蘇仍更多取決於內需,尤其是需要來自宏觀刺激政策的支持,一方面是財政政策更加積極,另一方面是貨幣政策加快寬松。近期美元走強使得人民幣匯率階段性承壓,這可能對近期貨幣政策寬松形成一定約束,不過我們認爲這更多是影響貨幣放松節奏,不影響貨幣放松的大方向,國內貨幣政策可能仍將更關注內部均衡,更多降准降息仍可期。近期匯率因素和監管因素影響下,債券收益率有所震蕩,不過考慮1-2月處於數據和政策真空期,而市場配債需求仍然較強,我們繼續看好國內債券市場。

具體而言:

1. 分貿易方式

12月中國一般貿易出口同比從前月的8.6%回升至13.0%;一般貿易進口同比錄得-3.7%,降幅延續收窄趨勢。12月中國加工貿易(進料及來料加工貿易)出口同比從前月的4.4%回升至8.2%;加工貿易進口同比由負轉正至接近於7.7%。總體來看,12月一般貿易、加工貿易的出口、進口同比增速整體均有所回升,我們認爲或與搶出口、臨近節假日下消費需求擡升等因素有關,與此同時一般貿易進口同比延續負增仍顯示內需有待進一步提振。後續來看,我們認爲在全球PMI下行拖累下,我國外需或仍面臨一定不確定性。

2. 分國別

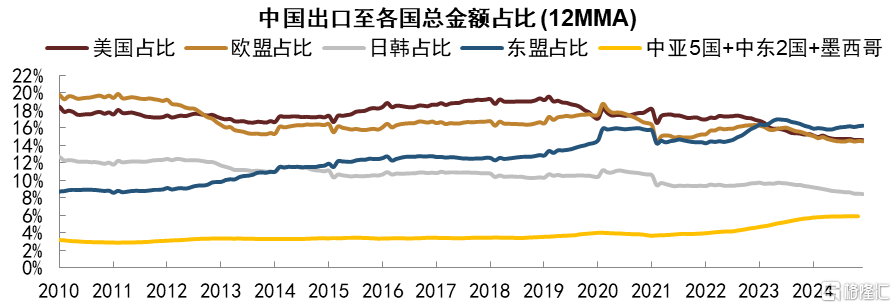

12月我國對發達經濟體出口同比增速較上月的5.3%擡升至7.4%,其中對美國出口同比較上月升幅較爲明顯,而對日本出口同比由正轉負;對新興經濟體出口同比從上月的10.0%擡升至17.8%,其中對東盟出口同比從上月14.9%擡升至18.9%、較爲明顯。12月對發達經濟體進口由負轉正至4.7%,對新興經濟體進口同比延續負增。從出口佔比來看,12月我國對歐盟出口比重降幅相對更爲明顯,對美國、日韓出口比重小幅回落,而對東盟出口比重繼續擡升,東盟依然爲我國最大貿易夥伴。

3. 分商品出口

初級產品方面,12月紡織品出口金額同比從11月9.3%升至17.2%,服裝出口金額同比從11月的3.8%升至6.2%,初級產品總體出口金額同比從11月的3.3%升至6.0%,在關稅擔憂背景下,部分初級產品出口出現明顯反彈。中間產品方面,12月鋼材出口量972.7萬噸,高於11月的928萬噸和2023年12月的773萬噸,由於內需相對不足,鋼鐵企業繼續增加出口;12月出口未鍛造鋁及鋁材50.6萬噸,較11月的67萬噸明顯回落,不過仍高於2023年12月的49萬噸,隨着出口退稅政策調整,電解鋁及鋁材出口明顯減少。機電產品方面,12月汽車包括底盤出口金額同比從11月的-7.7%升至12.1%,12月集成電路出口金額同比從11月的11.0%降至5.3%,12月機電產品出口金額同比從11月的7.9%升至12.1%,12月機電產品出口總體回升,不同品種之間有所分化。

4. 分商品進口

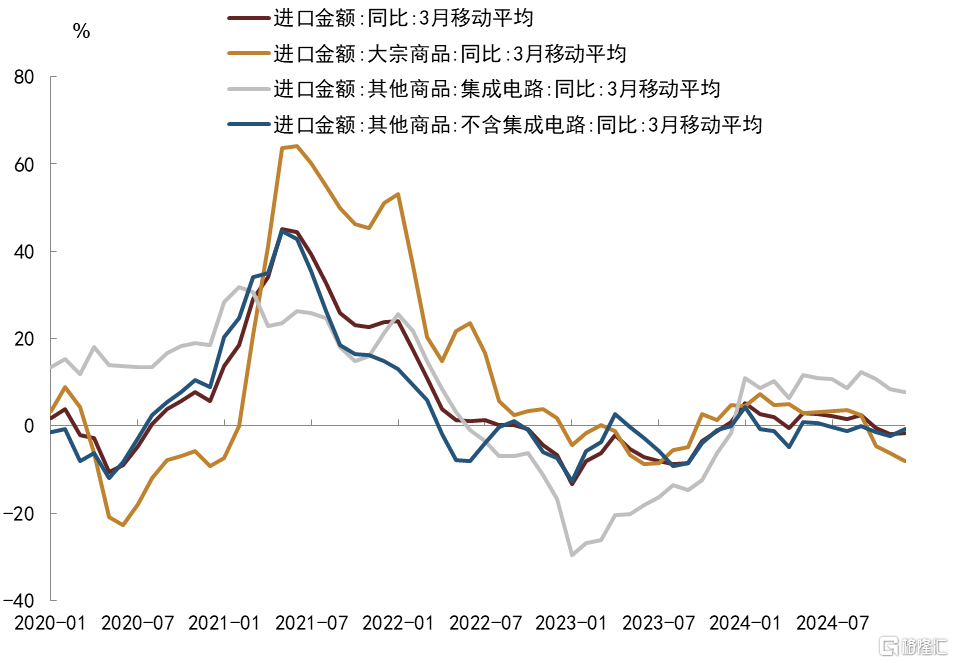

12月我國進口的八種主要大宗商品進口金額643億美元,高於11月的626億美元,不及2023年12月的701億美元,大宗商品進口金額同比從11月的-5.3%降至-8.3%,11月大宗商品進口均價仍然偏弱,同時進口數量明顯回落,使得大宗商品進口金額同比增速處於弱勢;12月集成電路進口金額同比從11月的3.7%升至9.6%,半導體行業景氣度仍然相對較高;12月不含大宗商品和集成電路的其他商品進口金額同比從11月的-5.1%升至3.9%,隨着前期宏觀刺激政策逐步落地,短期內需有所企穩並對進口有所支撐。從部分具體商品來看,12月進口鐵礦石11248.6萬噸,高於11月的10186萬噸,高於2023年12月的10086萬噸;12月進口原油4784.1萬噸,低於11月的4852萬噸,低於2023年12月的4836萬噸;進口煤炭5234.6萬噸,低於11月的5498萬噸,高於2023年12月的4730萬噸;由於房地產市場恢復偏慢,尤其是建築相關中上遊需求不足,大宗商品進口總體偏弱。

風險

外需回落超預期,國內政策變化超預期。

圖表1:中國貿易差額

注:數據截至2024年12月 資料來源:Wind,中金公司研究部

圖表2:中國出口分國別與地區情況

注:數據截至2024年12月(中亞、中東、墨西哥數據截至11月) 資料來源:Wind,中金公司研究部

圖表3:主要商品進口金額同比增速

注:數據截至2024年12月 資料來源:海關總署,中金公司研究部

注:本文摘自中金公司2025年1月13日已經發布的《順差創新高,關注未來不確定——12月貿易數據分析》;陳健恆 分析員,SAC執業證書編號:S0080511030011 SFC CE Ref:BBM220、範陽陽 分析員,SAC執業證書編號:S0080521070009 SFC CE Ref:BTQ434、耿安琪 分析員,SAC執業證書編號:S0080523060003 SFC CE Ref:BUL746

標題:順差創新高,關注未來不確定——12月貿易數據分析

地址:https://www.iknowplus.com/post/183915.html