風險偏好下行蕴含怎樣的預期變化?

2023年4-5月A股港股簡要復盤

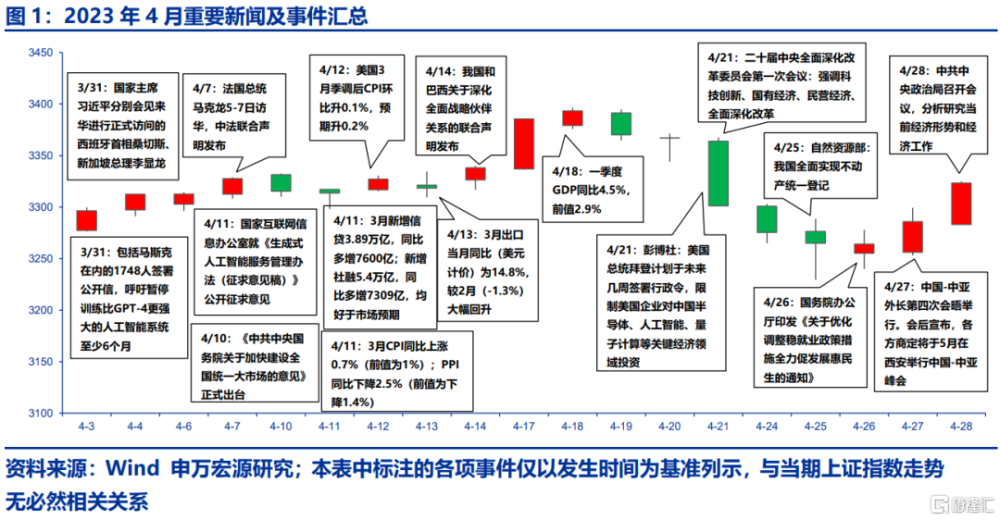

4-5月,滬指以3272爲起點,兩度上試3400均未站穩,中美摩擦、強美元是風險偏好下行的導火索,根本原因在於市場對於國內復蘇基調的預期邊際下修。

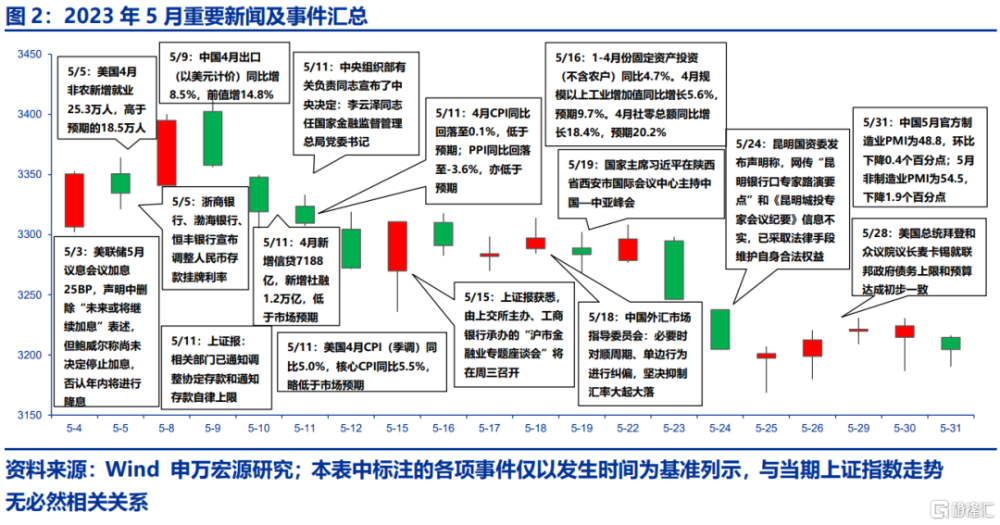

4月,地產銷售、消費服務回暖一度讓市場相信復蘇的持續性,但經濟數據走向分化、中美摩擦&一季報低於預期直接觸發風險偏好下行。1)4月中上旬,宏觀“弱復蘇”未完全證僞,滬指上衝接近3400:3月地產銷售市場期望不高但實際超預期,消費服務淡季超預期火爆,地產鏈(家電、建材)均反彈;一帶一路成果延續,中法、中巴聯合聲明發布、人民幣維持強勢,市場熱議人民幣國際化,中字頭低估值帶領滬指創年內新高。但另一面,食品飲料、美容護理等重倉股從月初开始持續走低,已經在反映基本面走弱的預期,4月12日披露3月CPI同比僅0.7%,开始觸發復蘇斜率下行的擔憂。2)4月下旬,宏觀預期走低:地產銷售高頻數據環比降幅明顯,前瞻指標樓盤來訪量回落;4月25日自然資源部宣布全國實現不動產統一登記,房地產稅全國推進理論上更具備操作性,市場對地產需求改善的預期更弱了;4月下旬大量公司一季報披露,整體業績低於預期;一季度實際GDP同比增速4.5%超預期,但市場反而更擔憂未來政策不再刺激。此時,中美科技領域摩擦預期擾動(4月21日拜登限制關鍵領域中國投資,是人民幣貶值的起點),銀行業危機告一段落、美加息預期再度發酵,滬指跌落至接近3200。

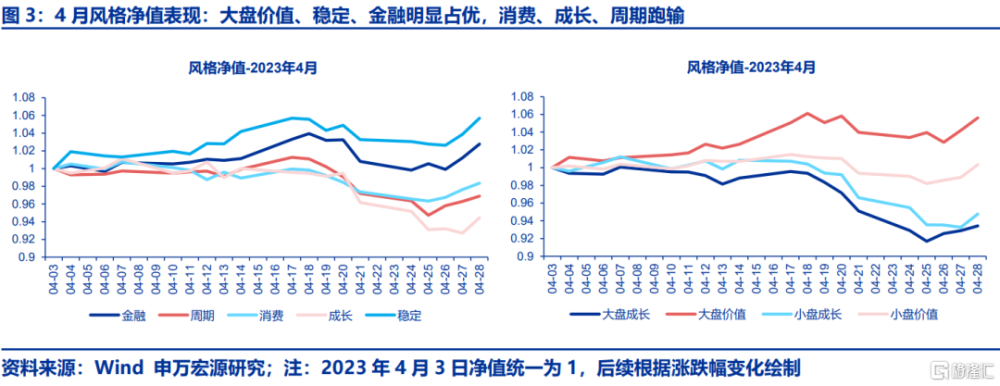

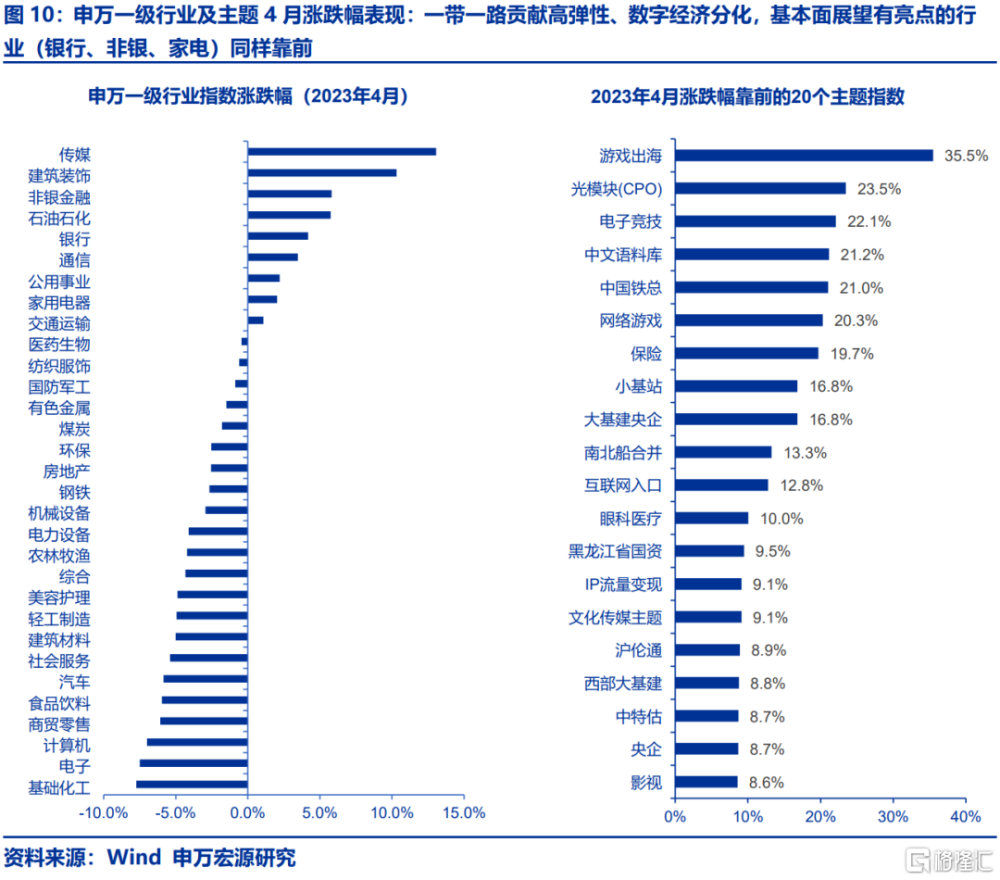

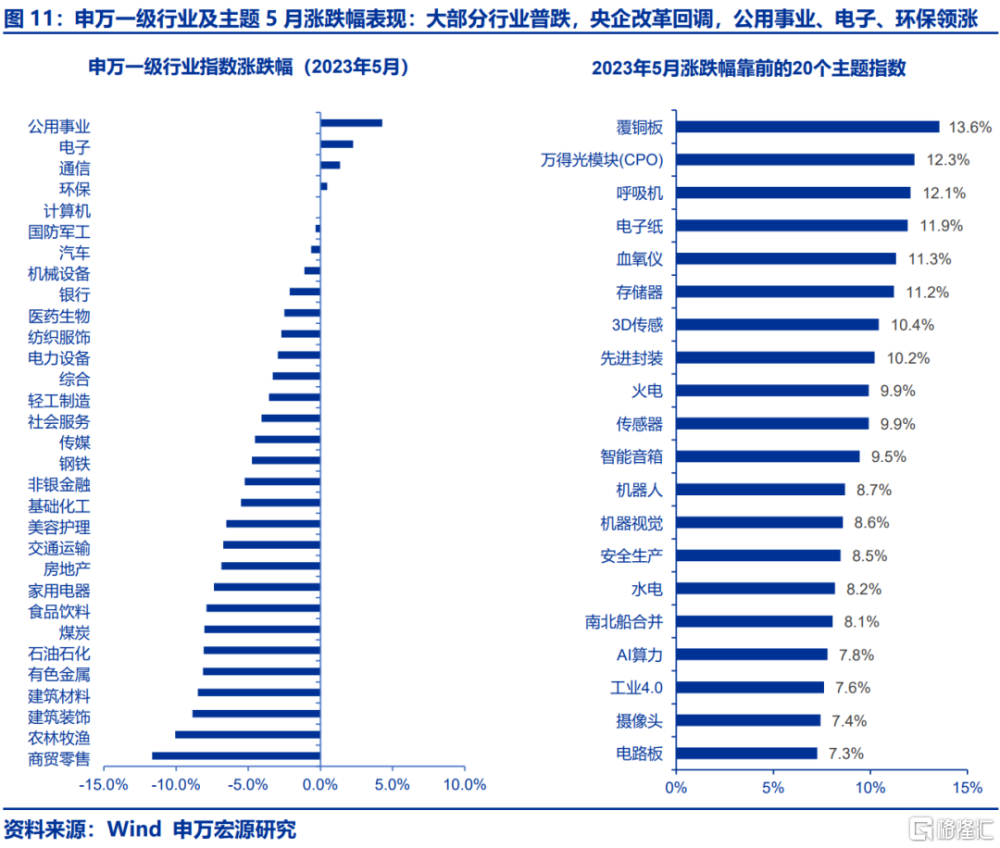

風格分化極大:一帶一路帶領央企上行,4月大盤價值明顯佔優;數字經濟極度分化,計算機和電子跑輸主因中美科技摩擦、性價比不足、一季報驗證欠佳,籌碼向業績驗證更好的傳媒集中、一枝獨秀,整體來看成長風格下跌。大類行業方面,穩定(公用事業和交運,主要由央企主題投資貢獻)、金融(中特估低估值補漲)佔優,消費、成長、周期明顯跑輸。申萬一級行業方面,4月漲幅靠前的行業有傳媒、建築裝飾、非銀金融、石油石化、銀行;靠後的行業有基礎化工、電子、計算機、商貿零售、食品飲料。

5月,美聯儲5月加息落地,“資產荒”一度讓指數衝上3400,然而國內宏觀風險事件連續觸發經濟缺乏內生增長動力的悲觀預期,滬指跌穿3200。5月初,存款利率全面調降被解讀爲新一輪降息,一度引發市場積極期待,滬指上衝3400。“資產荒”確實是個長期看好權益市場的大邏輯,但在宏觀風險偏好下行的背景下,遠水難解近渴:1)基建投資、信用數據等全面回落:勞動節消費數據一般;5月中旬披露4月基建投資回落,指向穩增長落地邊際放緩;居民中長期信貸同比少增,指向加槓杆意愿依然偏弱;社會零售同比數據雖然尚可,但有低基數的原因;4月通脹數據回落、失業率問題引發擔憂。2)地產風險發酵:5月地產銷售高頻數據進一步走弱,僅略高於2022年疫情封控期間水平;房企低迷的信心由投資向土地市場傳導,地方土地出讓金繼續下滑。24日一則不實信息的傳播引發了市場對城投、地方債務風險的高度關注。“爲何不進一步托底地產?”“即使刺激了但是否有效?”“不买房买股、不买房买消費品的時代何時到來?”,地產鏈股票、地產債、部分大宗商品、利率債均交易地產衰退預期,房地產指數快速下挫至低於“第三支箭”發射前底部,多家地產股面值觸及或接近退市邊緣。3)美聯儲結束加息推遲,債務上限問題擾動風險偏好:美聯儲6月將結束加息曾是相對穩定的預期,但美國經濟和通脹數據仍有韌性,美聯儲結束加息推遲至7月;5月1日耶倫提示債務上限僵局擾動全球風險偏好,美元走強、美債利率上行、中美利差及人民幣匯率回落,外資5月流出A股超百億。

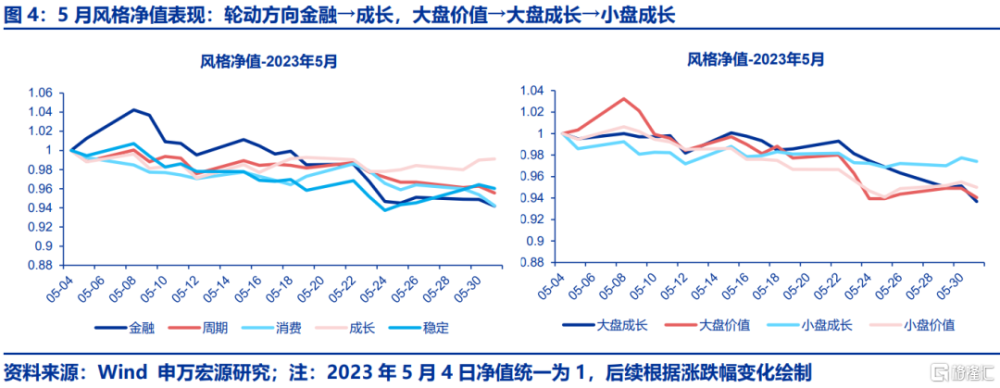

風格缺乏主线,體現反轉特徵:5月的風格排序與4月恰好相反,表明市場缺乏主线。5月中上旬“資產荒”環境支撐金融、大盤價值繼續佔優,但經濟悲觀預期發酵後大幅回落,公募籌碼回流成長,新能車、電子反彈帶動大盤成長修復絕對收益。申萬一級行業方面,5月漲幅靠前的行業有公用事業、電子、通信、環保、計算機;靠後的行業有商貿零售、農林牧漁、建築裝飾、建築材料、有色金屬。

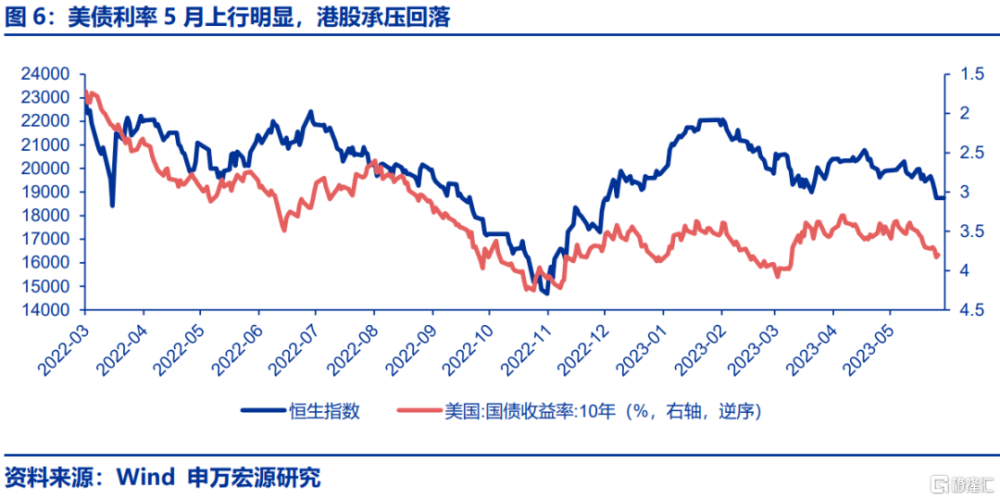

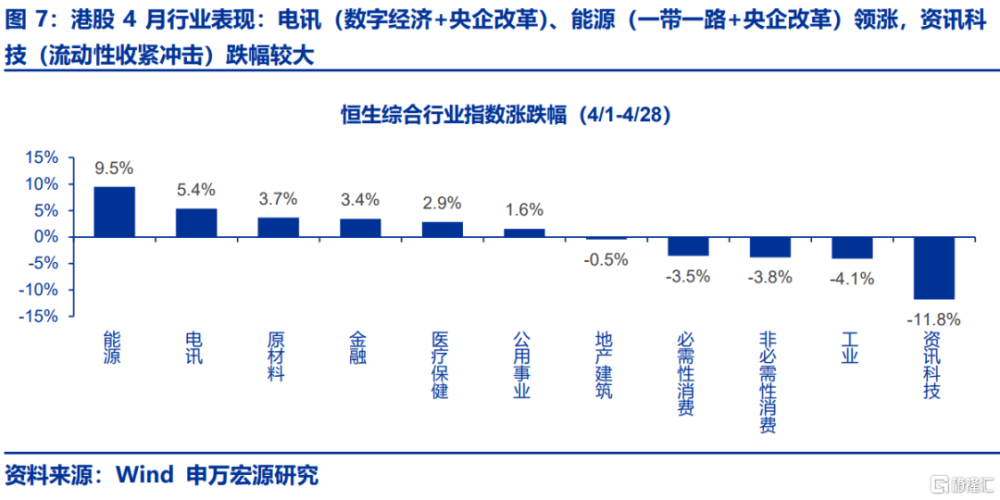

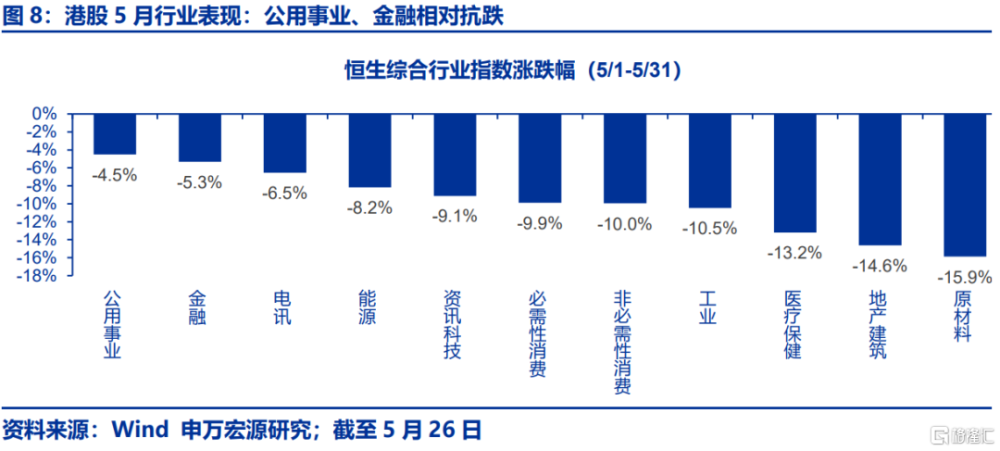

【港股】基本面預期偏弱,分母端擾動一波未平一波又起。4月初歐美銀行業危機緩和,全球風險偏好逐步回歸中性,港股也曾小幅回升,但由於本輪美聯儲加息速度偏快,4月中下旬,息差壓力促使港元匯率數次跌至弱方兌換水平,觸發金管局連續买入港元賣出美元幹預,商業銀行體系總結余下降,市場流動性壓力上升,港股整體窄幅震蕩。5月伊始,美國債務上限問題繼續擾動,港股維持窄幅震蕩,而進入5月下旬,國內經濟數據繼續驗證不佳,雖然全球經濟意外指數普遍回落,但中國經濟意外指數回落幅度最大,全球市場視角下國內相對基本面預期偏弱,疊加美聯儲加息預期走高,外資流出,港股兌現大幅回調。行業方面,4月央企改革行情演繹,能源、電訊(通信運營商爲主)漲幅靠前,而流動性收緊成長股壓力更大,恆生科技、資訊科技業回調。5月國內資產荒環境有利於高股息低估值板塊表現,南下資金相對堅挺,公用事業、金融相對抗跌。

【全球大類資產】A股港股相對全球其他股市偏弱。4月歐美銀行業危機緩和,全球股市普遍反彈,孟买SENSEX30、富時100漲幅靠前,A股反彈幅度弱於全球其他股指;大宗商品分化,與中國需求更相關的銅、鋁、螺紋鋼回調,原油、黃金小幅反彈;中美利率大部分回落,美債期限利差繼續走低。5月納斯達克(AI產業趨勢進展)、日經225(低估值資產重估)表現較好,港股、歐洲股市、A股回調;全球衰退預期延續,大宗商品回調,油價下行幅度最大;美債利率上行,中國國債利率回落,中美利差進一步走闊。

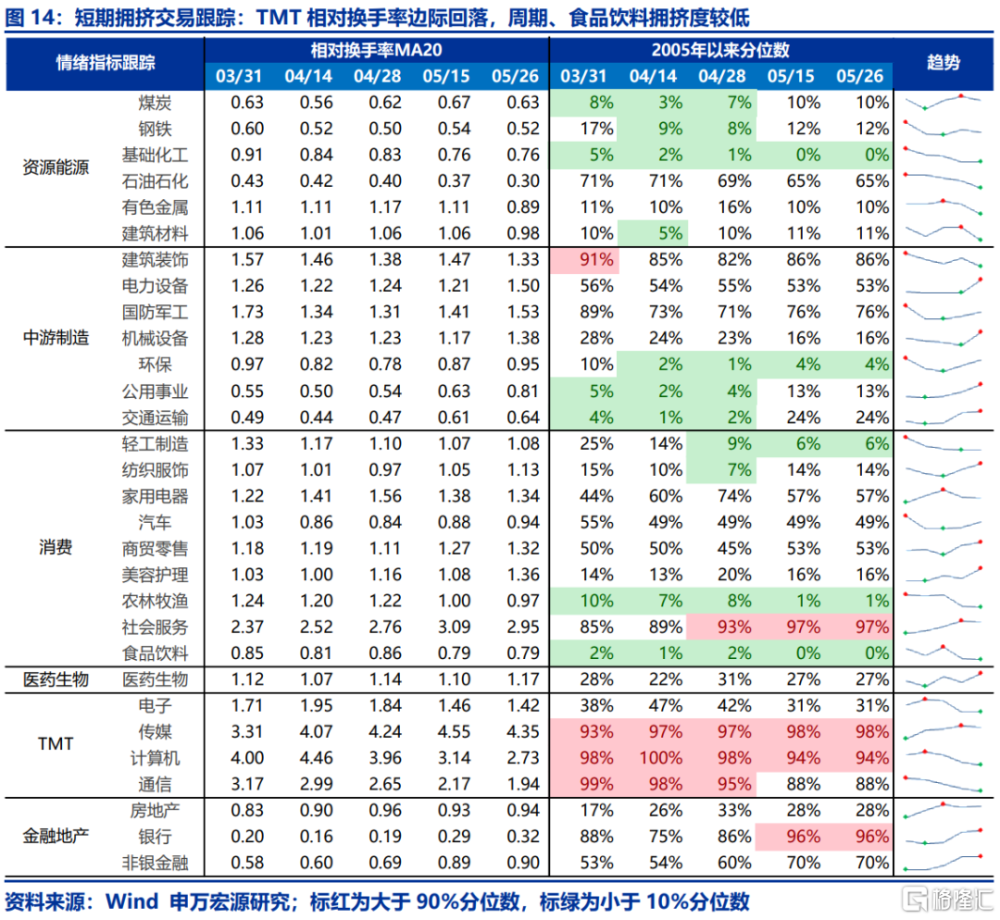

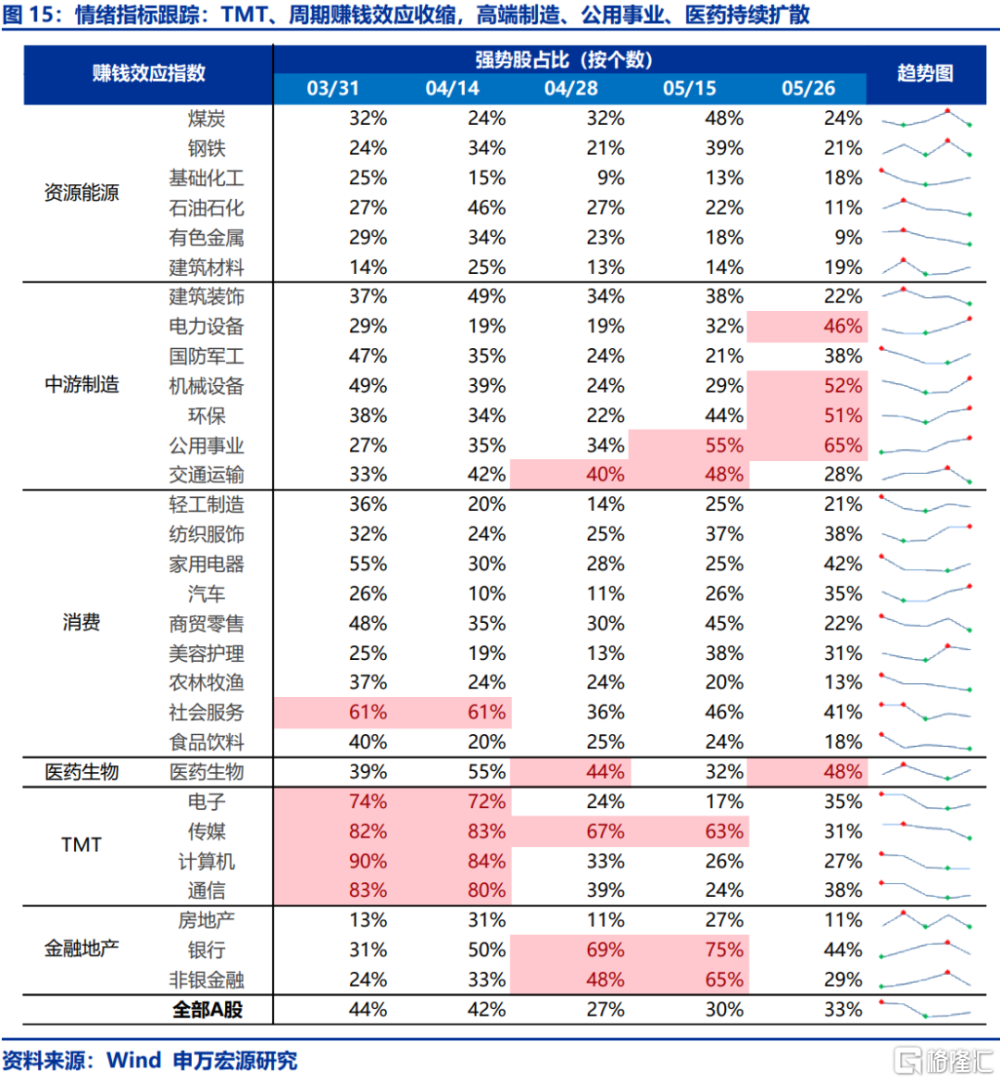

【行業結構】受到風險偏好影響,前期浮盈水平較高的主題投資暫時回調,替代資產不斷試方向但未成新主线

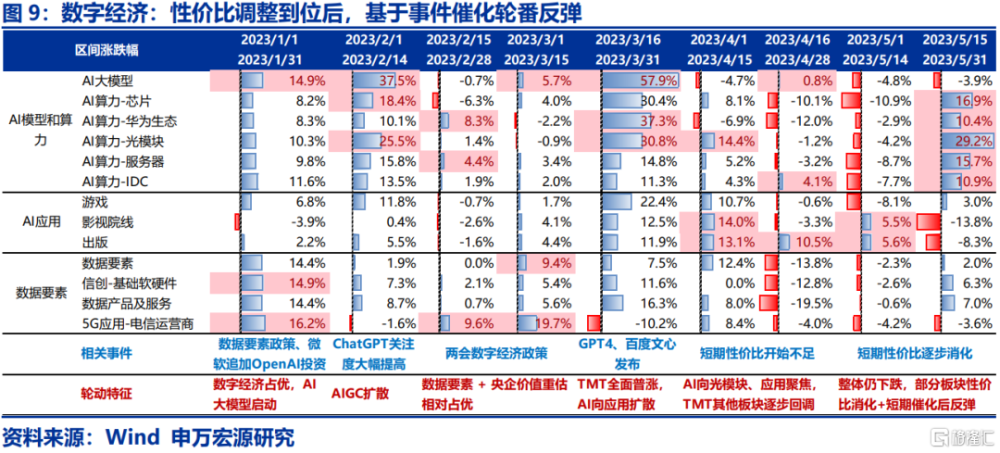

1)數字經濟從普漲走向聚焦和輪動:盡管國內產業端催化仍舊層出不窮(華爲、阿裏、科大訊飛等大模型接連亮相),政策端也支持AI自主可控(中央政治局會議強調“逆勢而上”積極作爲),但4月數字經濟的整體性價比已經不足。4月21日,彭博社報道美國總統拜登計劃限制對中國半導體、人工智能、量子計算等關鍵經濟領域投資,更是驚擾了市場,當日TMT板塊大幅回調,上證指數單日下跌1.95%。從內部結構上來看,4月AI板塊內部更爲聚焦,國際比較優勢顯著、後續兌現業績可能性大的光模塊,以及應用落地相對簡單的AI+遊戲、影視,具備語料數據資源優勢的AI+出版仍繼續上行,其他細分开始回調;5月各板塊在短期性價比調整到位後,基於事件催化輪番反彈,包括AI+機器人(具身智能概念)、AI算力(英偉達Q1財報優於預期驗證算力需求)等。

2)央企改革從一帶一路擴散到低估值:4月7日中法聯合聲明發布,中歐战略夥伴關系邁出重要一步;4月14日,中國和巴西深化全面战略夥伴關系的聯合聲明發布,東西半球兩個最大發展中國家的關系再上新台階,市場开始意識到,一帶一路是中國擴大朋友圈的抓手,而出海央企恰是一帶一路推進的重要載體。如果說2月央企改革行情的旗手是通信運營商,4月則由石油央企和建築央企接棒。進入5月,銀行存款利率下調的趨勢逐步確立,保險產品預定利率調整,國債收益率回落,“資產荒”環境的預期逐步升溫,中特估輪動至低估值高股息資產(銀行、煤炭、中船系等),5月初快速上行,但後續受經濟預期回落、市場對政策信心回落影響而調整。

3)“替代資產”暫無挑战成功者,行業輪動加速:4月各類替代資產的種子選手均有反彈,其中包括地產鏈(空調當期數據驗證最好,反彈幅度最大);五一假期預訂火爆的出行鏈;一季度高景氣的光伏、儲能。然而,在國內經濟復蘇預期偏弱,海外中期衰退預期影響下,這些方向的反彈均受到壓制。宏觀混沌在業績驗證上也有所體現,23Q1全A兩非業績驗證總體偏弱,消費、新能源等核心資產雖有亮點,但缺乏持續外推的全面高景氣。進入5月,大部分行業普跌,結構仍舊延續輪動,包括電改政策持續推進+成本壓力緩和的公用事業、國六B催化+價格战邊際緩和的汽車整車、行業底部逐步清晰的新能車產業鏈、存儲復蘇預期的半導體、新冠疫情邊際上行需求受益的醫藥等。

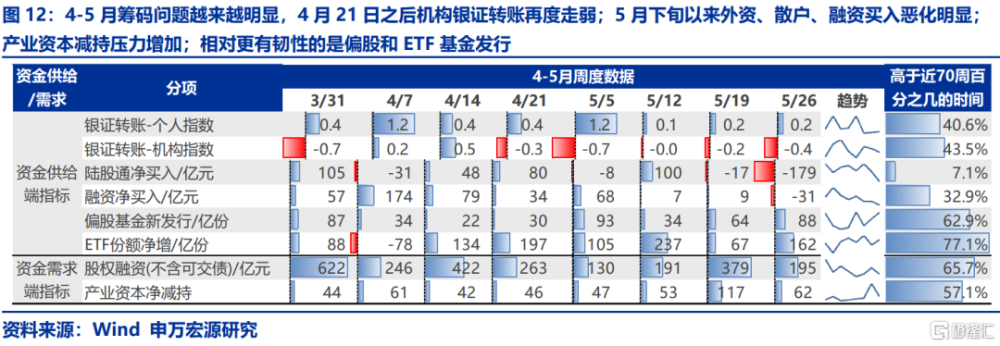

【籌碼復盤】4-5月存量博弈越來越明顯。首先,4月21日,指數大幅下挫之後,機構風險偏好普遍下降、銀證轉账指數走弱;5月下旬以來,隨着人民幣持續貶值、主題投資弱化,外資、散戶、融資买入惡化明顯;5月以來,產業資本減持壓力增加,IPO融資壓力不減;整個資金供給中,相對更有韌性的是偏股和ETF基金發行,前者促成了短期新能源、電子重倉板塊收益率的回歸。

最新觀點:短期無論是基本面預期還是籌碼面都經歷調整,總體性價比改善,可以樂觀一些;結構不變,無論是弱復蘇還是弱衰退,都有利於主題投資思維取得收益,放开全年來看,我們一直強調的2023年數字經濟和央企價值重估會反復有機會。短期潛在的積極變化:“資產荒”環境猶在;政策及時性和有效性的預期修復。但需求側預期改善的彈性和可外推性終歸有限,市場向上彈性最終還是來自於主題行情,後續板塊輪動的线索可能是“消費搭台,主題唱戲”,主題思維仍將主導市場,其中數字經濟主題短期調整最充分,股價彈性逐步恢復。央企公司治理提升驗證還有明確空間,2023年央企派息率和ROE提升都是大概率;數字經濟主題中長期演繹空間明確,再啓動的條件,可能是AI應用點狀突破/國內政策催化。

風險提示:海外經濟衰退超預期,國內經濟復蘇不及預期

本文來自:申萬宏源策略於2023年6月2日發布的《【申萬宏源策略 | 市場復盤】風險偏好下行蕴含怎樣的預期變化?》,分析師:黃子函/傅靜濤/王勝/韋春澤

標題:風險偏好下行蕴含怎樣的預期變化?

地址:https://www.iknowplus.com/post/604.html