關注貨幣政策新變化

核心觀點

2024年12月27日,央行召开2024第四季度例會,會議上對於貨幣政策表態新變化體現在以下四個方面:

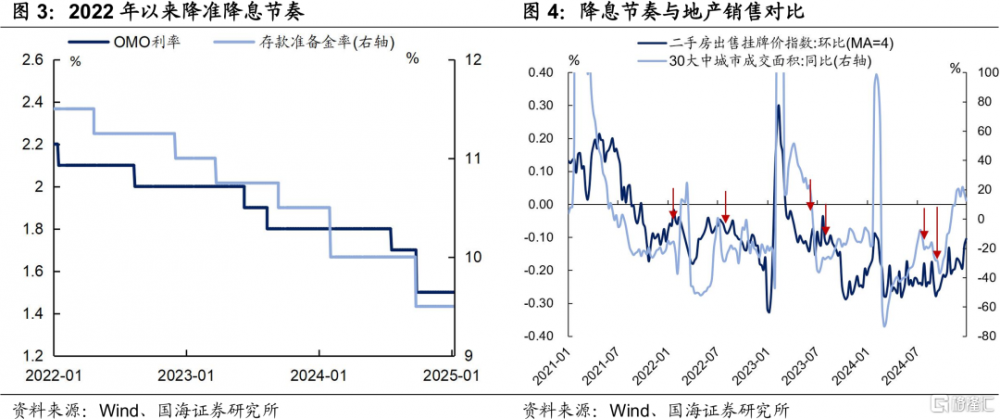

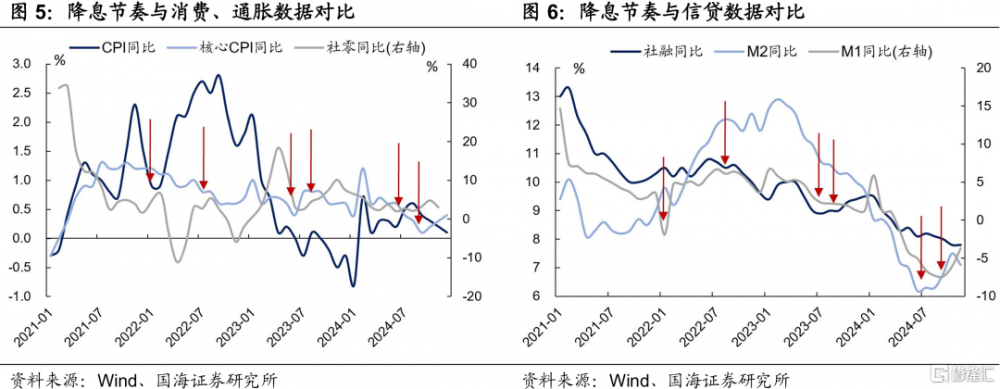

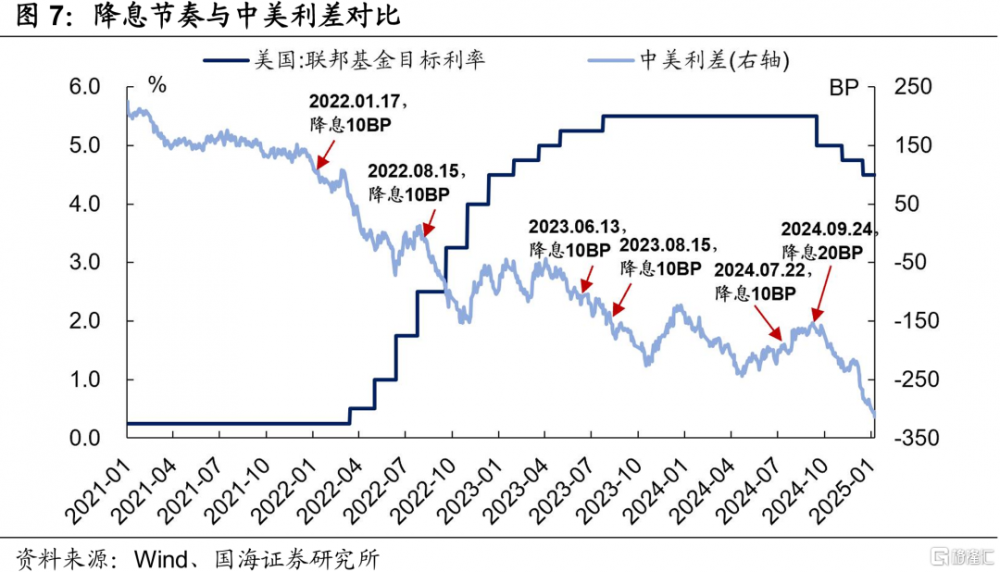

(1)降准降息表態方面,相比之前的表述,本次央行例會提出“擇機降准降息”、“增強貨幣政策調控前瞻性、針對性、有效性”,對於貨幣政策實施提出了更高的要求。通過復盤2022年以來的降息節奏,可以發現:①基本面走弱是觸發降息的決定性因素,②海外美聯儲的降息步伐會對我國降息節奏產生一定影響。

(2)信貸投放上,相比之前的“引導信貸合理增長、均衡投放”,本次例會上明確提出“引導金融機構加大貨幣信貸投放力度”,更加重視從“寬貨幣”到“寬信用”的傳導。

(3)資金調控方面,本次會議上增加了“防範資金空轉”的表述,或預示央行將階段性收緊流動性,資金利率上行概率較大。1月10日,央行公告暫停开展公开市場國債买入,也正呼應了這一表態。

(4)外匯市場管理方面,本次會議上新增表述“增強外匯市場韌性”、“加強市場管理,堅決對擾動市場秩序行爲進行處置”,穩定匯率決心明顯更強。目前正處特朗普上台前夕,加關稅政策擔憂加劇,同時美聯儲釋放鷹派信號,人民幣貶值壓力上升。

在匯率壓力較大的背景下,央行目標或更側重“穩匯率”。我們認爲這對債市的影響主要體現在兩個方面,一是資金利率或階段性收緊;二是貨幣寬松節奏可能推遲。

報告正文

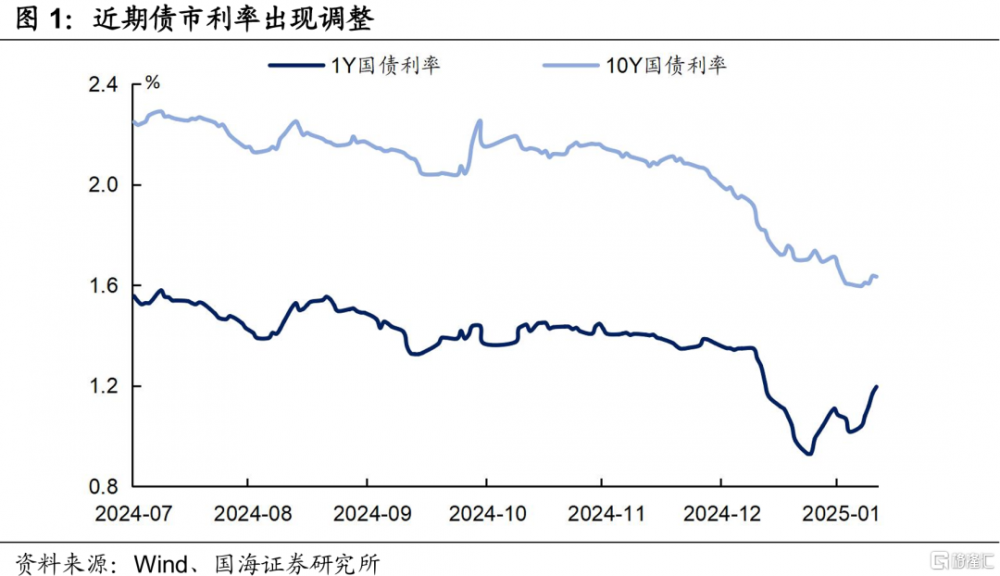

近期,央行對於債市監管趨嚴,債市利率出現調整。同時,2024年12月27日,央行召开2024第四季度例會,對下階段貨幣政策主要思路進行說明。

央行對於貨幣政策表態有哪些新變化?對於債市又有何影響?本文將對此進行分析。

1、貨幣政策表態變化

(1)降准降息表態方面,整體基調仍爲“實施適度寬松的貨幣政策”。但相比之前的表述,本次央行例會提出“擇機降准降息”、“提高貨幣政策調控前瞻性、針對性、有效性”,對於貨幣政策實施提出了更高的要求。

復盤2022年以來的降息節奏,可以發現:

①基本面走弱是觸發降息的決定性因素。主要觀察指標包括地產銷售情況、通脹水平、融資需求。在地產成交面積同比下行、掛牌價持續下跌、通脹走弱、融資需求減弱時,容易觸發降息操作。

②海外美聯儲的降息步伐會對我國降息節奏產生一定影響。2022年3月-2023年7月,美國處於加息周期,期間我國降息時點都避开了美聯儲加息的月份。2024年9月19日,美聯儲進入降息周期,目標利率下調50BP,隨後9月24日,我國便降息20BP。

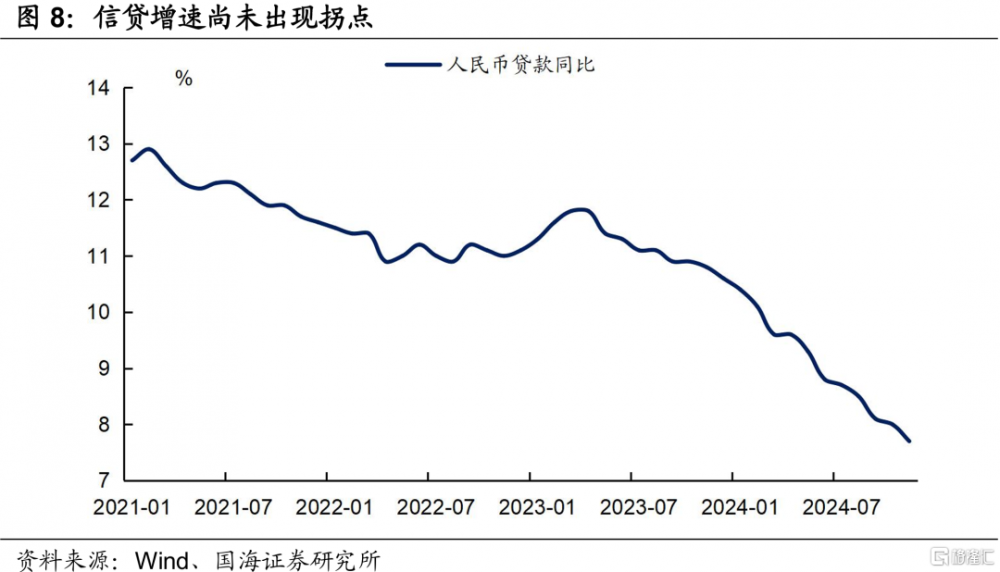

(2)信貸投放上,相比之前的“引導信貸合理增長、均衡投放”,本次例會上明確提出“引導金融機構加大貨幣信貸投放力度”,更加重視從“寬貨幣”到“寬信用”的傳導。實際上,2022年以來央行屢次降准降息,但信貸增速仍持續下行,且目前尚未出現拐點,背後症結或在於財政。2025年要看到信貸投放改善,需要財政加力、貨幣配合。

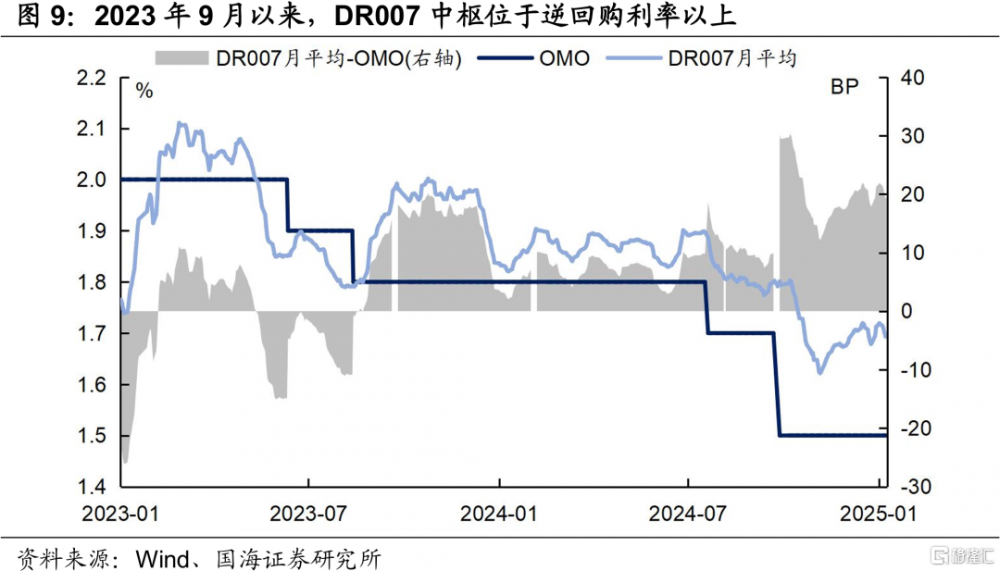

(3)資金調控方面,本次會議上增加了“防範資金空轉”的表述。該表述並非首次出現,2023年8月,央行就提到類似表述“防止資金套利和空轉”。隨後2023年9月起央行擡高資金利率中樞至逆回購利率以上,增強對資金面的掌控力度。

因此,本次例會上重提防範資金空轉,或預示央行將階段性收緊流動性,資金利率上行概率較大。1月10日,央行公告“2025年1月起暫停开展公开市場國債买入操作,後續將視國債市場供求狀況擇機恢復”,也正呼應了這一表態。

(4)外匯市場管理方面,本次會議上新增表述“增強外匯市場韌性”、“加強市場管理,堅決對擾動市場秩序行爲進行處置”,穩定匯率決心明顯更強。

特朗普上台前夕,加關稅政策擔憂下,人民幣貶值壓力上升。1月20日,特朗普將正式就任美國總統,市場擔憂上台後將推出新的關稅政策,加劇貿易摩擦。在此背景下,人民幣即期匯率向上突破7.3,貶值壓力較大。

另外,2024年12月美聯儲釋放鷹派信號,未來降息節奏或放緩,也對匯率造成一定壓力。2024年12月19日,美聯儲雖降息25BP,但釋放鷹派信號,決議中的利率點陣圖顯示,預計2025年美國將降息2次(9月預測爲降息4次)。1月10日,美聯儲釋放暫停降息信號,據CME預測,2025年1月不降息的概率高達93.6%。

2、對債市影響幾何?

在匯率壓力較大的背景下,央行目標或更側重“穩匯率”。我們認爲這對債市的影響主要體現在:

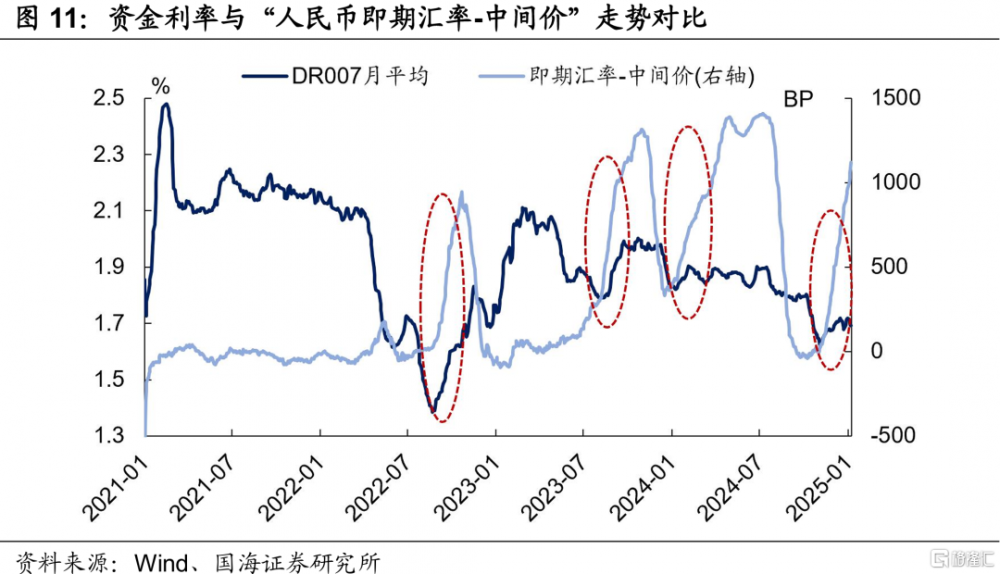

①資金利率或階段性收緊。短期內美聯儲降息節奏放緩,加之關稅衝擊的擔憂,維持偏高的資金與短債利率,有助於緩解人民幣匯率壓力。從歷史上看,在人民幣即期匯率與中間價差值大幅升高的時段內,資金利率易上難下。2024年11月以來,該差值迅速上升,資金利率也同時上行。

②貨幣寬松節奏可能推遲。一方面,根據上述分析,美聯儲降息節奏放緩,會對我國降息的時點造成影響。另一方面,年初地方債供給壓力有限,央行實行寬松政策、配合財政的必要性下降。考慮到特朗普上台後政策的不確定性,我國政策也需要留有後手,短期內降息落地受匯率壓力掣肘。

風險提示:中國央行貨幣政策不及預期,金融監管超預期,利率波動風險,流動性風險,通脹超預期,信貸超預期,流動性波動超預期,估算結果僅供參考,以實際爲准。

注::本文爲國海證券2025年1月12日研究報告《關注貨幣政策新變化》,分析師:靳毅 S0350517100001、馬聞倬 S0350124070011

標題:關注貨幣政策新變化

地址:https://www.iknowplus.com/post/183775.html