“增新質”與“挑大梁”

2025年中國經濟既有“增新質”的動力,也有“經濟大省挑大梁”的壓力。“增新質”的過程中不時傳出積極的信號,但新舊動能轉換的陣痛難免會導致經濟增速放緩。在這個過程中,經濟大省發揮了“領頭羊”作用,2024年大多經濟大省已然步入經濟發展與科技創新的正反饋循環中。有了正反饋,距離“增新質”與“挑大梁”的雙軌並行不再遙遠。2025年“增新質”的訴求會更強,不過各地“增新質”的方式也將更具特色化。

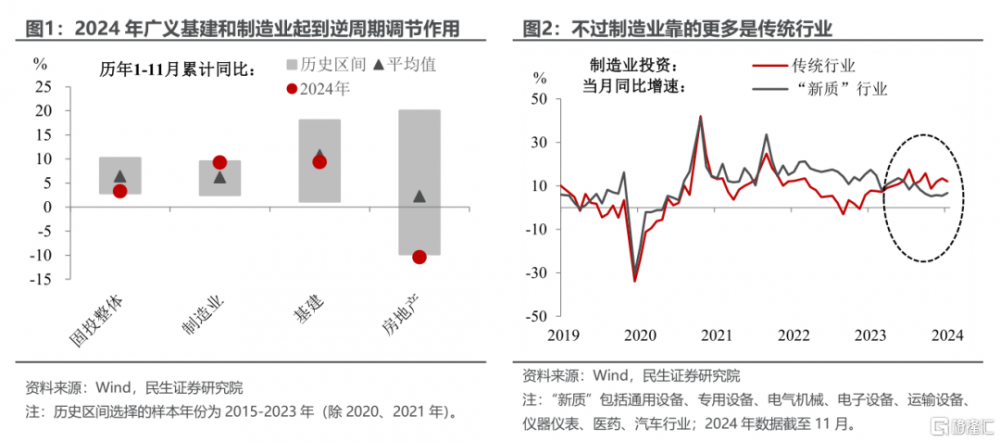

相較於傳統產業,當前“新質”產業在規模上仍有差距。2024年廣義基建依舊強勢、以及制造業傳統領域的投資增勢比“新質”領域更加明顯,均說明“新質生產力”仍在探索途中,逆周期調節的重任仍是落在傳統產業肩上。着眼當下,如何順利渡過新舊動能轉換的陣痛期甚是關鍵。

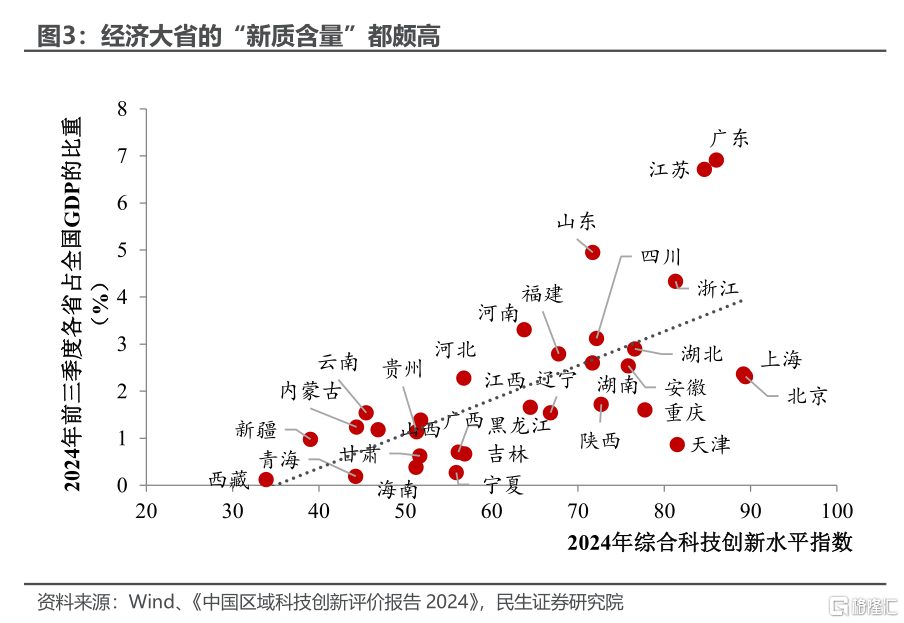

“增新質”與“挑大梁”:經濟大省已收獲正反饋。從各省佔全國GDP的比重與科技創新水平之間的正相關性不難看出,“經濟大省”在“挑大梁”的過程中更加側重於“新質生產力”的發展,通過自身產業的轉型升級、去縮短新舊動能轉換的陣痛期,這在2024年變得更加明顯——江蘇、浙江、廣東等大省已然步入經濟發展與科技創新的正反饋循環中。

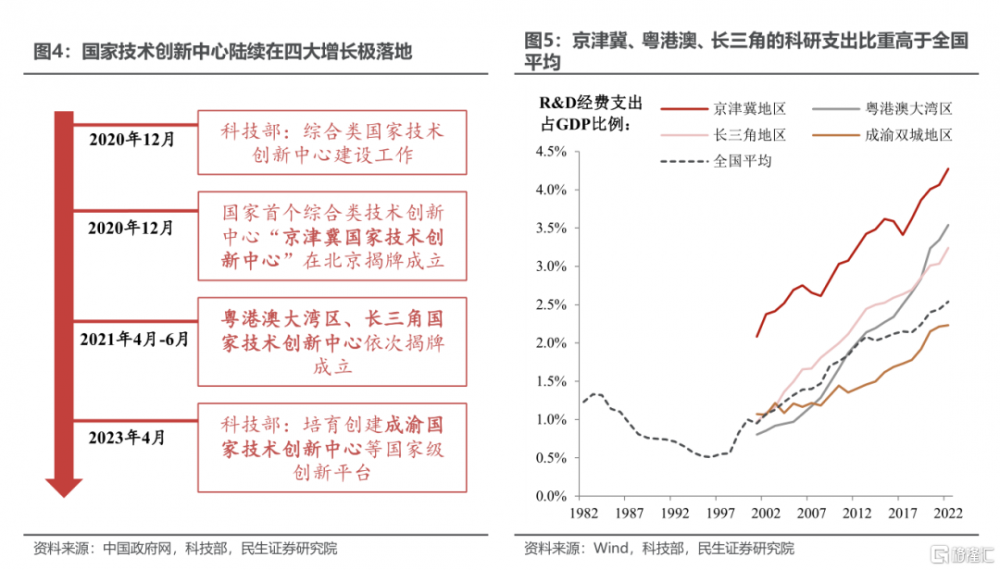

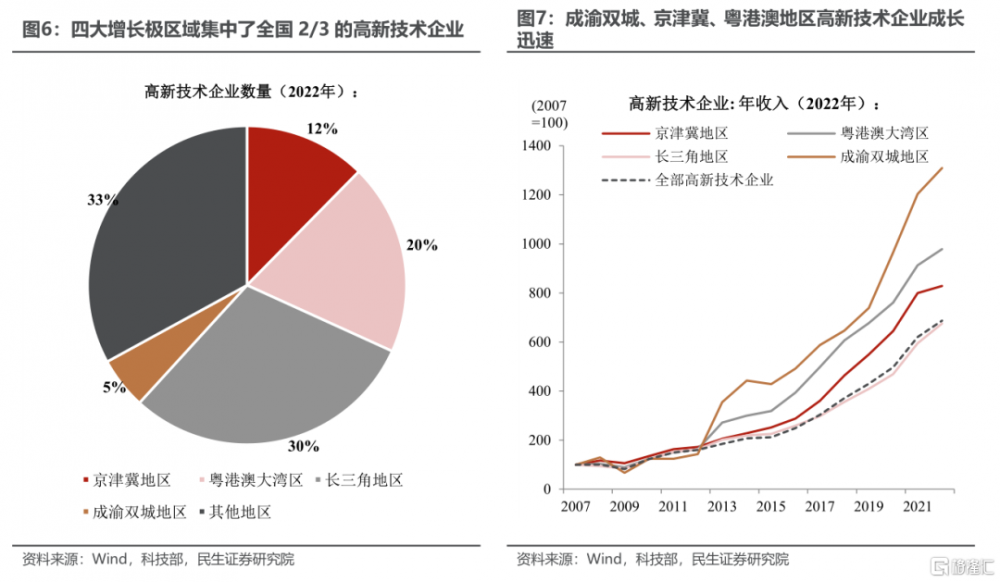

聚焦於四大增長極,科技創新正是高速發展的最大底色。隨着國家技術創新中心的陸續落地,四大增長極在科技創新的道路上走得越來越遠。四大增長極的科研支出力度大,聚集了全國2/3的高新技術企業。當然,科技創新的背後也有正反饋,比如這些地區的大部分高新技術企業年收入增速都跑贏了全國整體水平。

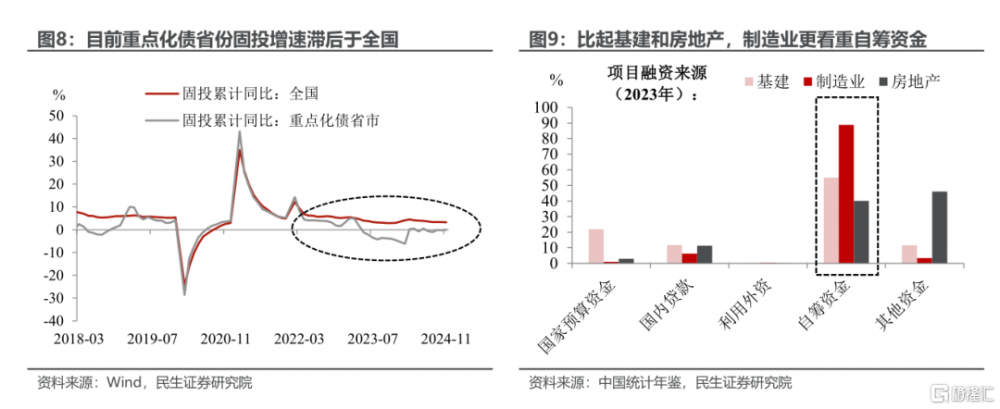

對於其他省份而言,化債背景下,傳統產業也不再是必選項。重點化債省份固投增速滯後於全國,說明債務驅動投資增長的模式已經成爲過去時。2025年化債的政策基調不變,在傳統產業(尤其是基建和房地產)涉及更多舉債風險的情況下,其他省份也需要產業進一步煥新。相較之下,以自籌資金爲導向的制造業更能成爲經濟發展的“首選”,這也是順應時代“高質量發展”的長久之策。

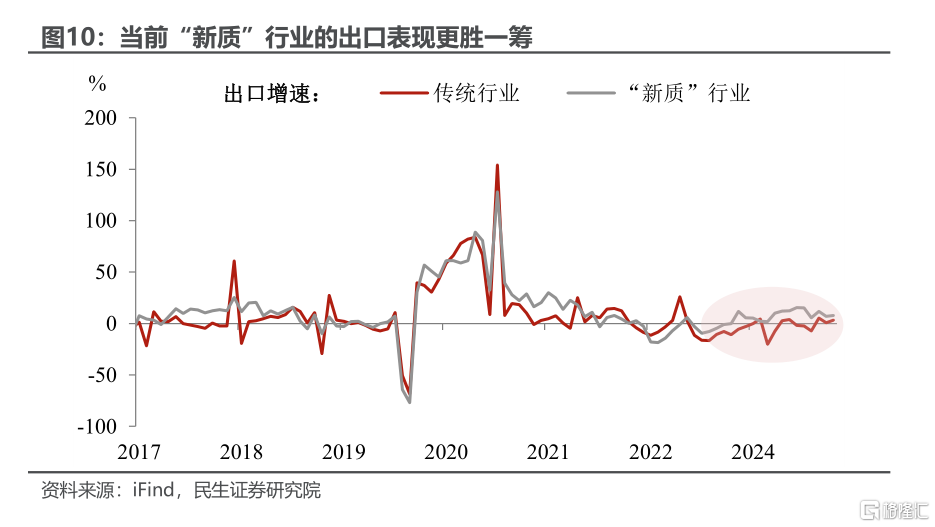

同時,對於高技術行業而言,潛在的關稅衝擊也並非完全是“逆風”。從2023年起,“新質”行業的出口增速就一直處於傳統行業之上,我國一直在打造外貿新優勢的道路上砥礪前行。面對特朗普上任後帶來的貿易風險,政策爲高科技的“站台”會更加堅定。

地方具體怎么“增新質”?不宜過快,要更“因地制宜”。考慮到傳統產業兼具逆周期調節以及爲新質生產力賦能的重要性,在新舊動能切換的過程中,各省“增新質”不宜過快,比起“一擁而上”、更要“因地制宜”。

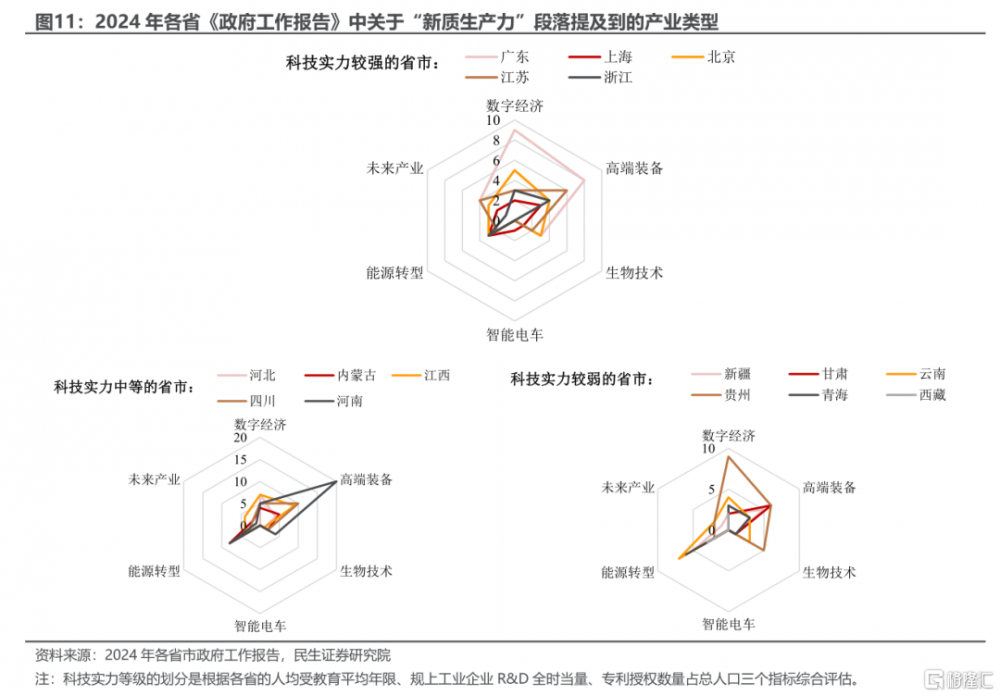

當前產業政策正在從選擇性向功能性發生轉變,這從各省對產業政策的部署中便可以知微見著——科技較強省份在數字經濟和未來產業等門檻更高的領域上“先行探路”;科技適中省份更多部署在比較傳統的科技板塊;科技稍弱省份的“新質”極具特色化,比如貴州的數字經濟,新疆、西藏、甘肅等地的能源轉型。本周地方兩會將密集召开,可以重點關注後續各地政府工作報告中對於產業政策的部署。

風險提示:未來政策不及預期;國內經濟形勢變化超預期;出口變動超預期。

注:本文來自民生證券發布的《新質生產力系列(二):“增新質”與“挑大梁”》報告撰寫:陶川 SAC編號 S0100524060005、鐘渝梅 SAC編號 S0100124080017

標題:“增新質”與“挑大梁”

地址:https://www.iknowplus.com/post/183920.html