最關鍵一周來了!

1月13日,A股繼續向下破位走低,成交額也進一步縮量,成交9762億元,是去年“924”以來,首次跌破萬億大關。

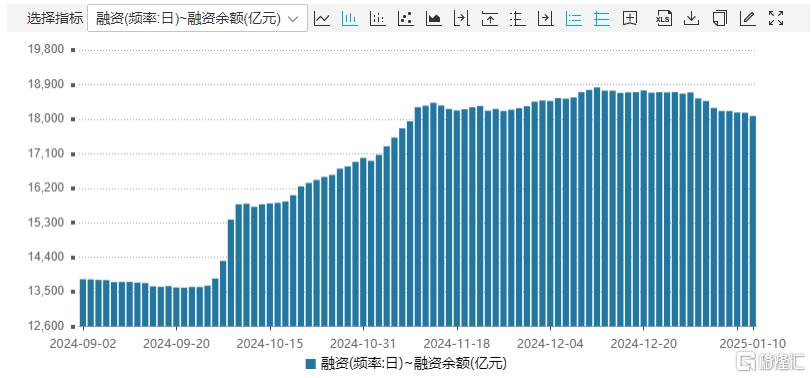

不僅於此,最近兩周,A股的融資規模也在加速收縮,相比去年末的1.87萬億元,減少600多億元。最直觀的,許多小盤題材股大幅度下跌,近一個月萬得微盤股指數下跌接近18%。

(融資余額變化趨勢;Wind)

可以明顯看出,最近的市場做多情緒在加速退潮。而且不僅A股,現在全球市場都出現了類似的局面。

去年漲勢超30%的納斯達克,進一個月總體已經跌下了約4%,而被成爲價值股集中地的道瓊斯指數,甚至跌近7%。尤其在上周,美股幾大指數幾次出現1%的明顯跌幅。

(全球股市表現;Wind)

而這或許還只是一個开始,因爲影響因素最復雜的超級周才剛來。

接下來,怎么辦?

01

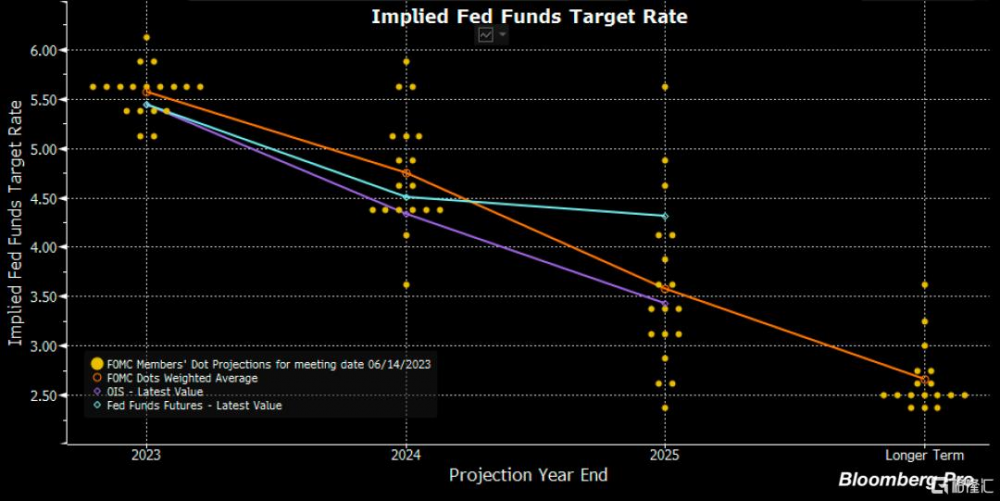

先看外圍市場情況,在財報季尚未真正來臨,美股估值的調整很大程度受降息預期和經濟情況的影響。

上周,美國幾項重要經濟數據的公布令市場得出了一個悲觀的結論:明年降息次數,可能只有1-2次。

數據顯示,美國11月JOLTS職位空缺不僅超過市場預期,還創下了最近六個月的新高。

市場關注的焦點,12月非農數據更是大超預期:非農新增就業25.6萬人,遠超出市場預期的16.5萬人,10月前值從22.7萬小幅下修至21.2萬。失業率錄得4.1%,低於市場預期和11月的4.2%。

同時,1年期的通脹預期(3.3%)大幅高於市場預期和前值的2.8%;5-10年期通脹預期則上漲至3.3%,不僅大幅高於市場預期和前值的3.0%,而且創下2008年以來新高。

從整體看,美國經濟的強勁勢頭支撐了美聯儲在此前FOMC會議上對經濟前景的上修,市場對降息的預期驟冷。

(隱含聯邦基金目標利率;Bloomberg)

但這還沒結束,這周三,美國還會公布12月的CPI、PPI以及零售銷售額,將於15號晚間公布。作爲2025年1月議息會議前最新通脹數據,美國2024年整體通脹變化情況將浮出水面。目前市場預計,12月CPI環比增速將維持在0.3%,同比增速將由前值2.7%上升至2.9%;核心CPI通脹同比增長預計仍將維持在3.3%,環比增速將放緩至0.2%。

如果數據符合預期,那么這又給美聯儲對於不降息提供重要支撐。

所以周一盤前,美股市場幾個指數繼續出現明顯下跌,估值處於歷史高位的科技巨頭也沒有抗住。這種情況不免引發市場進一步擔憂。

1月8日,10年期美債收益率一舉突破了4.7%關口,市場开始討論是否會飆到5%以上。

上一次10年期美債收益率爲5%還是2023年10月下旬,但當時美國經濟數據向好,通脹水平也正在走下行趨勢。

而目前特朗普上台以後對通脹的影響尚未有一個清晰的判斷,目前市場在討論特朗普是否迫於通脹壓力和高利率現狀,會在關稅政策等問題上態度改爲緩和一點,如果真會如此,或是到時候能給市場重新燃起降息的熱情(因爲目前市場已打滿悲觀預期)。

而對於美股市場,除了這個寄托的安慰,本周還有就是美股第四季度的財報季正式拉开序幕,摩根大通、花旗集團、高盛、美國銀行等銀行股將率先放榜,台積電也將公布財報。

如果這些頭部巨頭的業績能超出市場預期,或許能緩和美股的跌勢,進而對全球市場帶來積極效應。

02

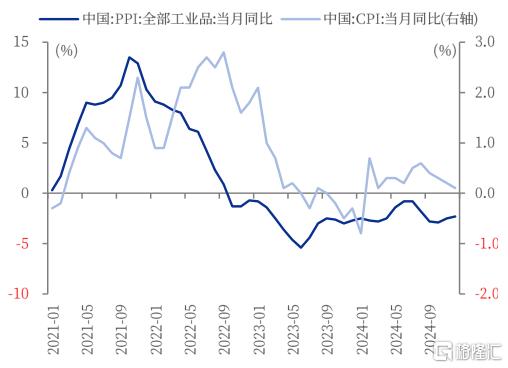

在國內,近期的國內物價數據已經披露,12月CPI環比增速持平,同比增長0.1%,核心CPI同比增長0.4%,環比增長0.2%。12月PPI環比下降0.1%,同比下降2.3%。隨着本周GDP的公布,即可確認去年GDP能否達到5%的增速。

(物價指數表現;銀河證券)

在本周的13日至15日,央行將不定時公布12月社融、新增人民幣貸款等金融數據。此外,12月社會消費品零售總額同比、12月規模以上工業增加值同比等數據也即將公布。

更關鍵的是,本周五,中國2024年GDP數據將公布,還有國新辦本周將舉行多場新聞發布會,這些都會對於A股以及港股走勢或將產生重要影響。

此外,近期中國10年期國債收益率持續在1.7%以下低位運行,中美負利差急速走闊,同時匯率也在低位波動,央行當前面臨着來自利率和匯率市場的雙重約束。爲此,10號央行宣布,2025年1月起暫停开展公开市場國債买入操作。

然而,這不並意味着未來流動性會面臨收緊,通過上周的政策,我們也看到一些積極的因素。

首先,去年年末央行召开的四季度貨幣政策會議上,提出要“根據國內外經濟金融形勢和金融市場運行情況,擇機降准降息”以“保持流動性充裕”,同時也應“關注長期收益率的變化”並“保持人民幣匯率在合理均衡水平上的基本穩定”。

現階段雖然暫停了國債买入操作,爲了實現低成本、更高效率的釋放流動性,央行在春節期間實施更大規模降准的概率也就大大提升了。

其次,是補貼政策範圍的擴大。上周國家發改委、財政部《關於2025年加力擴圍實施大規模設備更新和消費品以舊換新政策的通知》,把汽車、家電各領域可申請補貼的產品範圍擴大,同時新增了市場規模較大的消費電子領域。

這意味着財政補貼規模的擴大,對明年社零增速應有比較好的提振效果。根據機構測算,2025年全年消費品補貼規模有望達到5000億元左右。

03

目前看來,現實已經基本確定了,在懂王正式回歸之前,全球股市會一直非常擔憂,無論是美股還是A港股。

對於A股來說,最近兩周市場一直寄希望於上面能出台一些有力的政策來平穩市場擔憂情緒,或者以某隊爲代表的大資金能入市幫助穩住指數,但到目前爲止,期望有所落空。

而離懂王正式回歸也就最後一周時間了,這個關鍵時點,仍未見有明顯的對衝利好出來,甚至往日亂吹的小作文也不見蹤影,進而市場難免更加焦慮。

港股早盤顯著破位大跌,更能說明問題,熟悉港股的都懂,在當年懂王執政時期,沒少過對我們的科網股搞事情,而且效果屢試不爽,這裏不便展开說了。

但目前的市場情況,是不是對國內股市的反應有點過度悲觀了?

我認爲是的。

客觀來說,國內市場的擔憂除了懂王回歸,還在於美聯儲暫停降息導致中美之間的利差收縮進程再次受到阻滯,對我國的貨幣政策施展空間帶來一定的影響。

雖然這兩周確實沒有看到明顯的政策幹預來穩住市場情緒,但這也是能理解的。

畢竟“924”大行情一下子漲得實在太極端,不僅指數漲得太猛,融資槓杆也急速飆升,甚至其中還有一些資金違規進入股市,這些可不是監管想要看到的。所以,過猶不及,市場本身就有很大回調消化的需求。

目前在某些資金來看(gjd,銀保券,社保等),回調可能還沒到“胃”——沒到它們的胃口。

因爲符合它們未來要繼續大規模入場目標的幾類資產:銀行保險、重點行業龍頭,和其他穩定高息的大藍籌,其實還沒有回調多少。

數據現實,最近20個交易日,銀行、石油、電信、公用事業等這些大資金重點關照的方向,基本沒有明顯回調。但它們是過去一年漲幅顯著靠前的。

(近20日A股二級行業漲跌幅排行TOP15,wind)

所以很可能它們也在等待更合適的入場時機,但這絕不是說它們對市場失去信心。

這個時機,既是懂王回歸和降息態度等重要不確定性落地後,也是股市因前者出現更多回撤之後。

畢竟能便宜,誰都喜歡。

之前我們多次都分析過,現在國家在爲引導各種長线資金做好鋪路,去年來,確實已經有大量資金开始入場,但潛在的流入規模還極其巨大。如果在上面說到的合適時機到來,那么它們一點會入場的。

而它們的入場,必將帶動更多的其他場外資金入場,進而帶動核心指數上漲,進而穩定市場走勢並形成賺錢效應。

所以只要想明白了這一點,那么對於現在市場的回調,我們就沒必要那么擔心了。

畢竟只要押注的是這些資金必然要入場的方向,現在就算套牢,解套和賺到錢也只是時間的問題。

另一方面,對於熱門題材板塊,尤其AI、機器人、互聯網,甚至還有待時間修復的大消費板塊等,它們本身要么有足夠的炒作題材,要么就一直有政策強驅動刺激,未來得到資金關注的確定性是很大的,其中一些回調比較多的核心資產,也可以當做是逐漸跌出性價比,這些也並不需要太過於擔憂。

總而言之,這最關鍵的一周,市場肯定不會平靜。

大家在更加審慎看待的同時,也可以多一點長线格局的膽識。

標題:最關鍵一周來了!

地址:https://www.iknowplus.com/post/183921.html