長三角:一體化+高質量的乘數效應

主要內容

引言:近期長三角政策推進速度明顯加快,也是未來從供給側釋放經濟增長動能的重要方向,本文結合政策導向與發展現狀,討論未來長三角區域的發展方向與增量空間。

長三角:“一體化”與“高質量”相輔相成。1)長三角高經濟效益+高人口流動,一體化協同有基礎。長三角經濟體量達全國四分之一,也是全國主要的消費品流通、外貿與高財政收入區域。而雖然長三角人口僅佔全國接近七分之一,但就業人數、外來人數比例較高,人口流動性較強,區域一體化協同有基礎。2)政策高度強調“一體化”+“高質量”。習總書記指出,長三角發展取得重大突破,但在一體化協同與發展質量效率方面仍需提升。因此也強調,長三角一體化發展具有重大時代意義,緊扣一體化和高質量這兩個關鍵詞。

一體化:產業、科創、公共服務三位一體。1)產業一體化:高端產業協同與勞動密集型產業轉移。政策強調“產業一體化”包括產業創新跨區域協同與跨區域轉移兩大方向。而目前長三角勞動力與產業分布並不均衡,確實存在較大的跨區域產業協同與轉移空間。未來產業轉移方面,上海、浙江紡織服裝、木材家具等勞動密集型行業可有序向江蘇、安徽轉移。產業協同方面,上海高端制造業各行業均可與浙蘇皖進行跨區域產業鏈合作,浙蘇皖內部也可以進行優勢產業鏈協同,更好聯動長江經濟帶、輻射全國。2)科創一體化:地區間平行創新向中心化演進。長三角作爲先進制造業的集中地,本身就是新技術的產生地和應用地,而隨着長三角科技協同效應的加強,相關科創中心可能由區域之前平行轉換爲合並成中心式。3)公共服務一體化:反哺乃至加速產業一體化布局。一是財力的一體化,產業轉移本身會令財政收入重新分配。另一方面是支出標准一體化。也即公共服務一體化,政策強調“分類推進各領域公共服務便利共享”,並反哺甚至加速產業一體化。

高質量:強優勢、補短板、高开放、低碳行。1)發揮優勢產業:工業長處要進一步增強但需注重協作。長三角四省市工業增加值佔全國比重超過四分之一,但個地區未充分實現優勢產業的互補,也是上文高端產業協同的論述。習總書記也強調“產業鏈供應鏈分工協作水平有待提升”。2)傳統產業補鏈強鏈:聚焦在先進制造和電子產業。未來長三角可能會形成以產業鏈集中布局爲代表,不同產業鏈在不同地區擴張的新經濟格局,同時與中西部地區加強產業合作,着力提升產業鏈供應鏈韌性和安全水平。3)高層次對外开放:發揮貿易中心與高端產業協同效果。政策強調,其一是發揮長三角貿易中心的輻射效果。其二是推動優勢產業“走出去”,與貿易中心更高水平开放相協同,今年我國出口商品結構中高端制造業表現明顯好於其他商品,繼續發揮長三角優勢、提升全國出口增長供給側韌性。4)低碳高質量發展:對化學工業重點降碳。長三角地區高耗能行業佔比高,主要集中於安徽江蘇。具體產業來看,主要集中於化學原料與化學制品,政策因而也強調全面推進綠色低碳、清潔生產、加強三省一市生態保護紅线無縫銜接、建立跨區域排污權交易制度等。

“一體化”與“高質量”協同發展的乘數效應。長三角區域的發展本質上離不开人口的流動,而政策通過一體化战略爲抓手,以產業、科創、公共服務一體化的途徑,通過市場化方法引導人口更均衡的流動,相應緩和各地區人地矛盾、經濟發展不平衡等問題,最終達到協同高質量發展的乘數效應。而從歷史經驗來看,1)一體化發展確實能引導區域間人口流動更加均衡。從長三角實際產業分布來看,發展工業時期產業分布區域內更均衡、人口更平衡流動,但發展服務業時期產業分布高度向核心城市傾斜、虹吸非核心城市、人口單向流動。2)產業協同能緩和人地矛盾、經濟發展不平衡問題,釋放內需潛力。發展工業時期各省內各市經濟發展差異不大,服務業化時期差異明顯拉大。3)一定程度上緩解地方財政與隱性債務等壓力。長三角經濟穩定增長以及一體化協同引導流動人口留向非核心城市,將一定程度穩定相關地區的地產市場和消費,爲非核心城市土地出讓金收入和一般預算收入的穩定創造條件。也將成爲其他地區破局地方經濟財政矛盾的重要樣板。

風險提示:區域發展政策推進不及預期,地方壁壘消除速度不及預期,房地產市場調整。

以下爲正文

近期長三角區域政策推進速度明顯加快,11月21日,中央政治局會議審議《關於進一步推動長江經濟帶高質量發展若幹政策措施的意見》(下稱《意見》),11月30日,習近平主持召开深入推進長三角一體化發展座談會(下稱座談會),強調“推動長三角一體化發展取得新的重大突破”,本文基於政策文件,結合當前長三角發展現狀中具備提升空間的領域,討論未來長三角區域的發展方向。

1. 長三角:“一體化”與“高質量”相輔相成

1.1 長三角高經濟效益+高人口流動,一體化協同有基礎

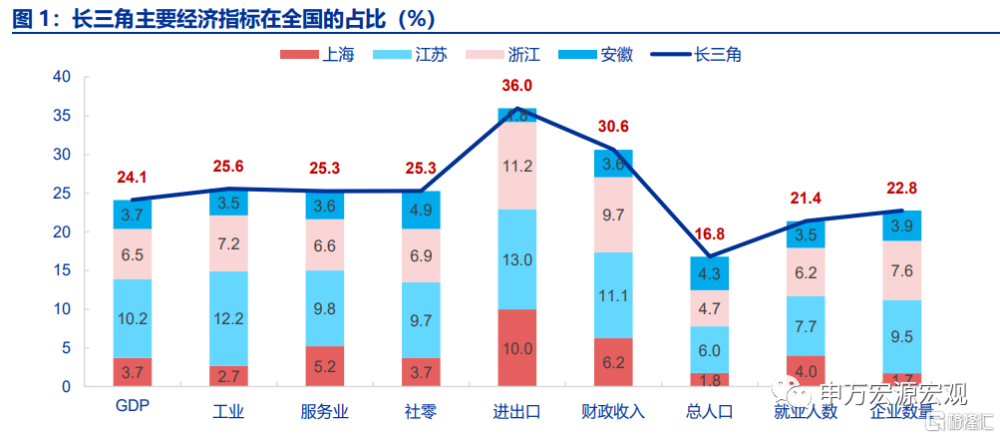

長三角經濟體量達全國四分之一,也是全國主要的消費品流通、外貿與高財政收入區域。從經濟體量來看,長三角GDP爲29萬億,在全國佔比24.1%,其中江蘇(10.2%)佔比最高,浙江(6.5%)次之,上海(3.7%)與安徽(3.7%)接近。產業結構方面,長三角工業(25.6%)、服務業(25.3%)在全國佔比也接近四分之一,但結構上更多向高端制造業、商貿零售、高科技服務業、金融地產等傾斜。貿易類型方面,長三角是全國最大的外貿區域,進出口規模在全國佔比高達36%,社會消費品零售總額佔比也達25.3%。此外財政收入(一般公共預算+政府性基金預算)在全國佔比30.6%,尤其是江浙滬,財政收入佔比都明顯高於自身GDP佔比。

長三角人口僅佔全國的接近七分之一,但就業人數、外來人數比例較高,人口流動性較強,也爲區域一體化協同打下基礎。長三角總人口在全國的佔比相對較低(16.8%),其中江蘇較高(6%),浙江(4.7%)、安徽(4.3%)次之,上海佔比最低(1.6%)。但就業人數佔比較高(21.4%),江浙滬都出現就業人數佔比高於總人口的特徵,與此同時,外來人員(非本地戶籍但常住)在全國的佔比也較高(20.9%),高於總人口全國佔比(16.8%),差異主要在於上海(總人口全國佔比1.8%,外來人口全國佔比3.5%)、浙江(總人口全國佔比4.7%,外來人口全國佔比6.8%)。

1.2 政策高度強調“一體化”+“高質量”

習總書記指出,長三角發展取得重大突破,但在一體化協同與發展質量效率方面仍需提升。長三角一體化發展座談會上,習總書記指出,長三角一體化發展战略提出並實施5年來,規劃政策體系形成並不斷完善,強勁活躍的增長極功能不斷鞏固提升,現代化產業體系加快建立,區域協調發展取得重大突破,改革开放邁出新步伐,生態環境共保聯治扎實推進,長三角區域整體實力和綜合競爭力持續位居全國前列。同時也要看到,長三角一體化發展有許多深層次問題有待進一步破解,發展質量效率和輻射帶動作用仍需提升,重點領域、重點區域一體化尚需努力,產業鏈供應鏈分工協作水平有待提升,建立全國統一大市場的龍頭帶動作用有待進一步發揮,改革开放還需進一步向縱深拓展,超大特大城市治理和發展還有不少短板。這些都是發展不平衡、不充分的問題,也需要“一體化”與“高質量”發展來破局。

因此,習總書記強調,長三角一體化發展具有重大時代意義,緊扣一體化和高質量這兩個關鍵詞。習總書記強調,深入推進長三角一體化發展,進一步提升創新能力、產業競爭力、發展能級,率先形成更高層次改革开放新格局,對於我國構建新發展格局、推動高質量發展,以中國式現代化全面推進強國建設、民族復興偉業,意義重大。要完整、准確、全面貫徹新發展理念,緊扣一體化和高質量這兩個關鍵詞,樹立全球視野和战略思維,堅定不移深化改革、擴大高水平开放,統籌科技創新和產業創新,統籌龍頭帶動和各揚所長,統籌硬件聯通和機制協同,統籌生態環保和經濟發展,在推進共同富裕上先行示範,在建設中華民族現代文明上積極探索,推動長三角一體化發展取得新的重大突破,在中國式現代化中走在前列,更好發揮先行探路、引領示範、輻射帶動作用。

2. 一體化:產業、科創、公共服務三位一體

2.1 產業一體化:高端產業協同與勞動密集型產業轉移

政策強調“產業一體化”包括產業創新跨區域協同與跨區域轉移兩大方向。上文已提及,習總書記強調長三角區域要加強科技創新和產業創新跨區域協同,催生新產業新業態新模式,更好聯動長江經濟帶、輻射全國。而除了產業創新跨區域協同以外,政策也對生產要素更合理配置提出了明確要求,指出“要推進跨區域共建共享,有序推動產業跨區域轉移和生產要素合理配置,使長三角真正成爲區域發展共同體。”

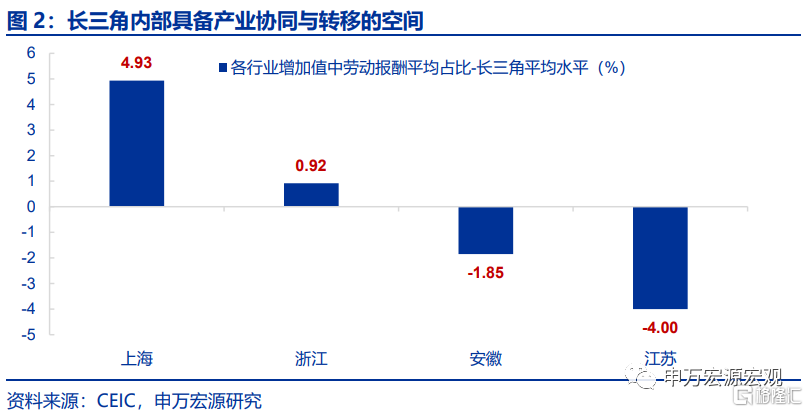

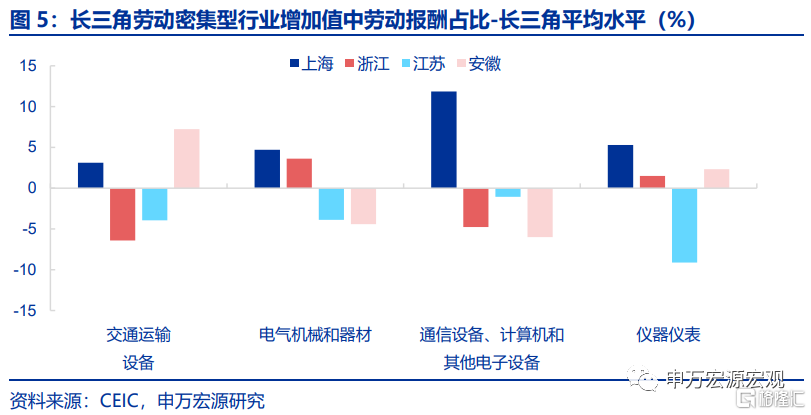

而分析目前長三角產業發展現狀,確實存在較大的跨區域產業協同與轉移空間。我們以各行業增加值中勞動報酬平均佔比爲觀察視角,分析長三角四省市各自水平和長三角平均水平的差異,一般而言,行業勞動報酬佔比較高,其一是勞動密集型行業,對應產業轉移的潛在空間。其二是處於產業鏈附加值較高的環節,薪資水平因而更高,對應於高附加值環節協同低附加值環節(產業協同)的潛在空間。而從整體指標數據來看,上海勞動報酬平均佔比相較於長三角平均水平高出4.9個百分點,浙江則高出0.9個百分點,而安徽低於長三角平均水平1.9個百分點,江蘇則低於長三角平均水平4個百分點,說明從總量上看,上海、浙江具備將優勢產業與江蘇安徽協同,同時將勞動密集型行業向江蘇安徽轉移的潛在空間。

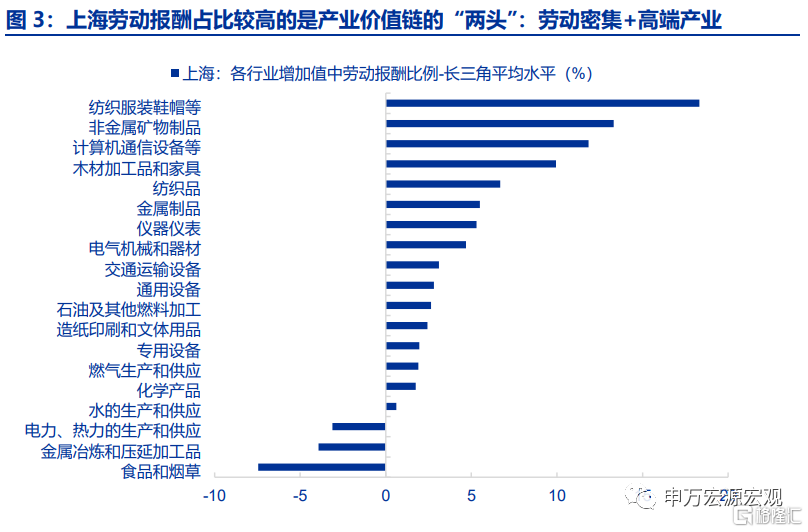

而具體分析上海產業特徵,勞動報酬佔比高於長三角平均水平的也恰好是產業價值鏈的“兩頭”:勞動密集型與高端制造業。上海各行業增加值中勞動報酬佔比,顯著高於長三角平均水平的行業(從高至低,Top10)依次爲紡織服裝鞋帽箱包(高出18.3%,下同)、非金屬礦物制品(13.3%)、計算機通信電子設備(11.8%)、木材加工和家具(9.9%)、紡織品(6.7%)、金屬制品(5.5%)、儀器儀表(5.3%)、電氣機械(4.7%)、交通運輸設備(3.1%)與通用設備(2.8%),其中,紡織服裝鞋帽、木材家具、紡織品等屬於勞動密集型行業,而計算機通信電子設備、儀器儀表、電氣機械、交通運輸設備等屬於高端制造業。

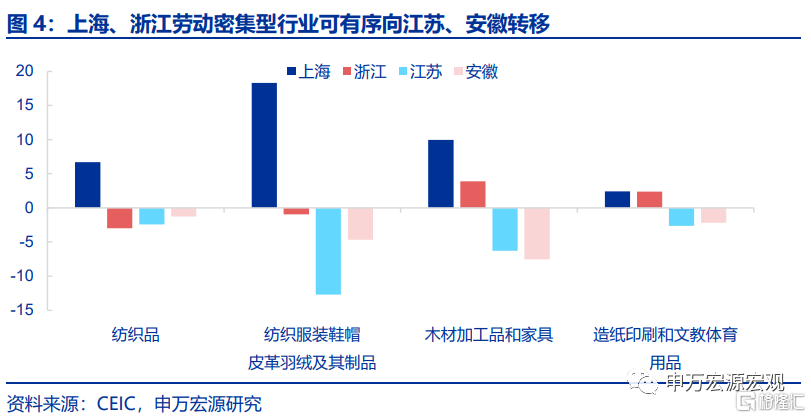

產業轉移方面,上海、浙江紡織服裝、木材家具等勞動密集型行業可有序向江蘇、安徽轉移。通過對長三角四省市勞動密集型行業分析,會發現上海所有勞動密集型行業勞動報酬佔比都高於長三角平均,此外浙江在木材家具、造紙印刷和文體用品領域勞動報酬佔比高於長三角平均,相比而言,江蘇、安徽所有勞動密集型行業勞動報酬佔比都低於上海與浙江,因而上海、浙江相關勞動密集型可以有序向江蘇、安徽轉移。

產業協同方面,上海高端制造業各行業均可與浙蘇皖進行跨區域產業鏈合作,浙蘇皖內部也可以進行優勢產業鏈協同,更好聯動長江經濟帶、輻射全國。通過對長三角四省市高端制造業分析,會發現上海所有的高端制造業勞動報酬佔比也高於其他長三角地區,譬如交通運輸(高出長三角平均水平3.1%,下同)、電氣機械(4.7%)、計算機通信電子設備(11.8%)、儀器儀表(5.3%),這也更多說明上海制造業處於價值鏈更偏上遊的環節,相比之下,浙江、江蘇、安徽在不同高端制造業領域都存在明顯低於長三角平均水平的情況,因此可以加強上海與浙江江蘇安徽高端制造業協同,以及浙江、江蘇、安徽之間各自優勢產業的互補,譬如電氣機械產業鏈中浙江具備優勢,可以與江蘇、安徽協同,安徽也可以在交通運輸設備領域與浙江、江蘇協同。

而在實現手段方面,政策強調“必須從體制機制上打破地區分割和行政壁壘”來實現產業一體化,一方面保障生產要素在長三角區域內更市場化流動,讓勞動密集型行業真正布局在勞動力成本偏低的地區,同時保障高端產業更高效率的跨區域協同。

2.2 科創一體化:地區間平行創新向中心化演進

長三角作爲先進制造業的集中地,本身就是新技術的產生地和應用地,而隨着長三角科技協同效應的加強,相關科創中心可能由區域之前平行轉換爲合並成中心式。習總書記強調,長三角區域要加強科技創新和產業創新跨區域協同。大力推進科技創新,加強科技創新和產業創新深度融合,催生新產業新業態新模式,拓展發展新空間,培育發展新動能,更好聯動長江經濟帶、輻射全國。

科創要以各個區域不同產業特點爲抓手,促進產業集群和科創中心一體化,並發揮規模經濟效應。習總書記強調,要跨區域、跨部門整合科技創新力量和優勢資源,實現強強聯合,打造科技創新策源地。要以更加开放的思維和舉措參與國際科技合作,營造更具全球競爭力的創新生態。

2.3 公共服務一體化:反哺乃至加速產業一體化布局

產業一體化內在的要求公共服務一體化。體現在兩個方面上,一是財力的一體化,另一方面是支出標准的一體化。

產業轉移會令財政收入重新分配。我國主要稅種如增值稅、企業所得稅等都和產業布局緊密相連,如果長三角部分產業出現重新分布的趨勢,必然會引發財政資源的重新分配。但考慮到財政資源分配的高度敏感性,長三角地區可能先就一些財政收入的統籌安排做出突破,之前曾經引發過討論的企業所得稅地區間分配思路可能被再度重視。

公共服務要在長三角地區逐漸實現一體化,並反哺甚至加速產業一體化。公共服務和財政資源高度掛鉤,隨着財政資源逐漸統籌考慮,公共服務的互通將成爲可能,預計會從低層次逐漸向高層次演進,比如從公共交通支付的互認到社保方面的互認,演進到最高層次將是居民社保在長三角層面統籌。隨着養老金個人账戶的發展,居民社保和地區的脫鉤愈發成爲可能,而這將加速勞動力要素的自由流動,反而進一步加速產業布局在長三角的合理布局。

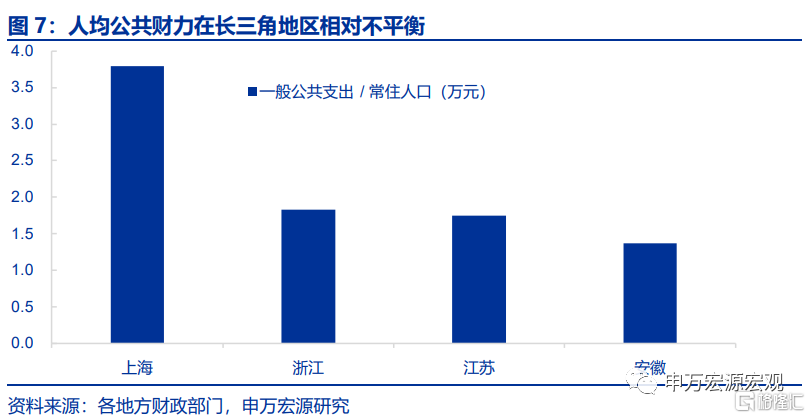

習總書記強調“要循序漸進推進基本公共服務制度銜接、政策協同、標准趨同,分類推進各領域公共服務便利共享”,其中重要指標或是人均公共財力。如果量化公共服務,則人均一般公共預算支出是一個較好指標,長三角內部,上海市最高,2022年達到3.8萬元/常駐人口,而浙江省和江蘇省相差不大,均在1.8萬元/常駐人口左右,安徽省最低爲1.4萬元/常駐人口。未來或隨着公共服務逐漸協同,人均一般公共預算可能會相對拉平一些。

3. 高質量:強優勢、補短板、高开放、低碳行

3.1 發揮優勢產業:工業長處要進一步增強但需注重協作

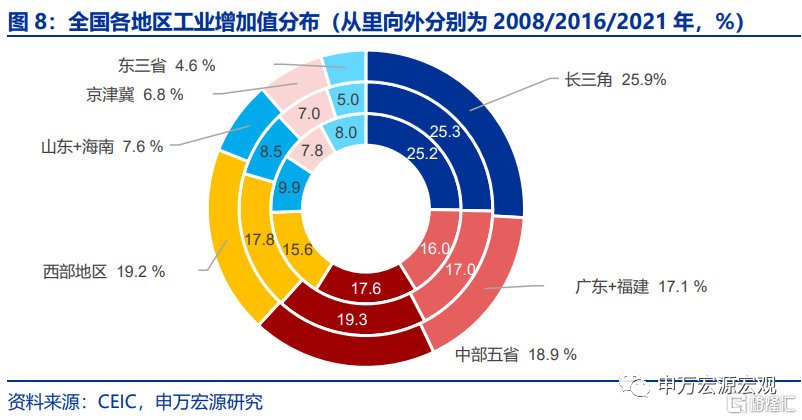

總量來看,長三角四省市工業增加值佔全國比重超過四分之一。2008年到2021年,長三角四省市工業增加值佔全國比例一直位於25%以上,居於我國工業產能的核心地位;相比較來看,廣東福建工業增加值佔比穩步提升至17%以上;而同期山東+海南(-2.3pct至7.6%)、東北三省(-3.4pct至4.6%)、京津冀(-1pct至6.8%)均出現一定程度的下降,中部地區(+1.3pct至18.9%)和西部地區(+3.6pct至19.2%)工業增加值在全國佔比均有所提升但尚不及東部主要區域。

但習總書記強調“產業鏈供應鏈分工協作水平有待提升”,或顯示當前長三角地區尚未實現優勢產業的互補,這也是上文強調高端產業協同的原因。過去長三角的不同省市更多是注意轄區內的“精耕細作”,而忽視協同效應,而這種特點將令經濟發展中損失範圍經濟或者規模經濟帶來生產效率的提升和成本的下降。習總書記的論斷點出了問題,也就意味着未來長三角不僅要在做大工業總量上做文章,更多的還是要聚焦在如何將產業鏈供應鏈整合,以更優化的生產組合來應對科技上的堵點,並和外國產品競爭。

3.2 傳統產業補鏈強鏈:聚焦在先進制造和電子產業

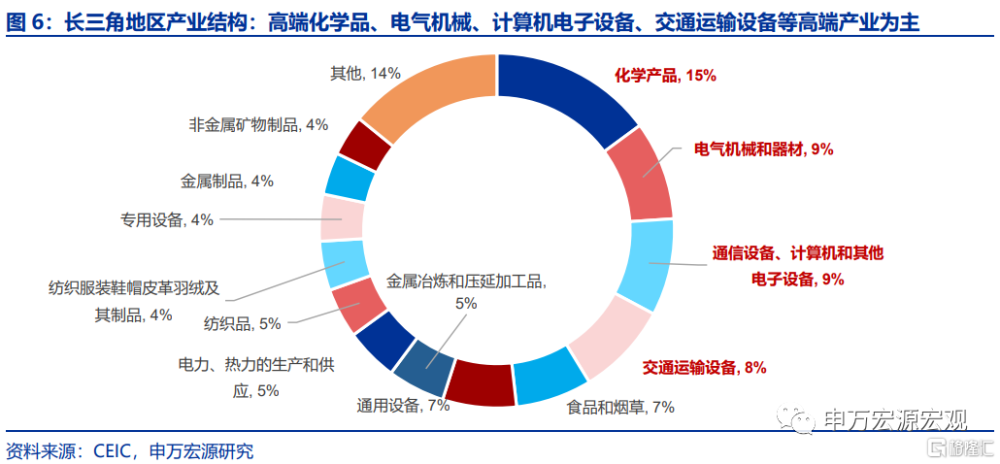

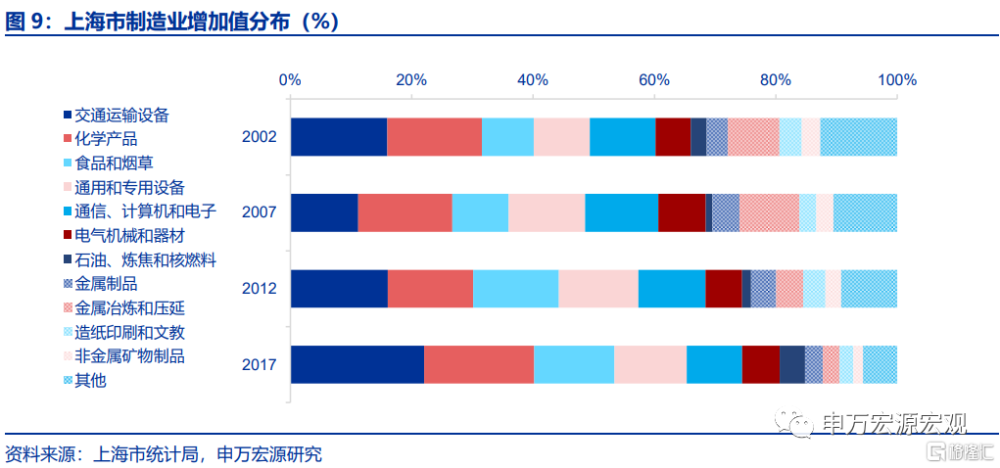

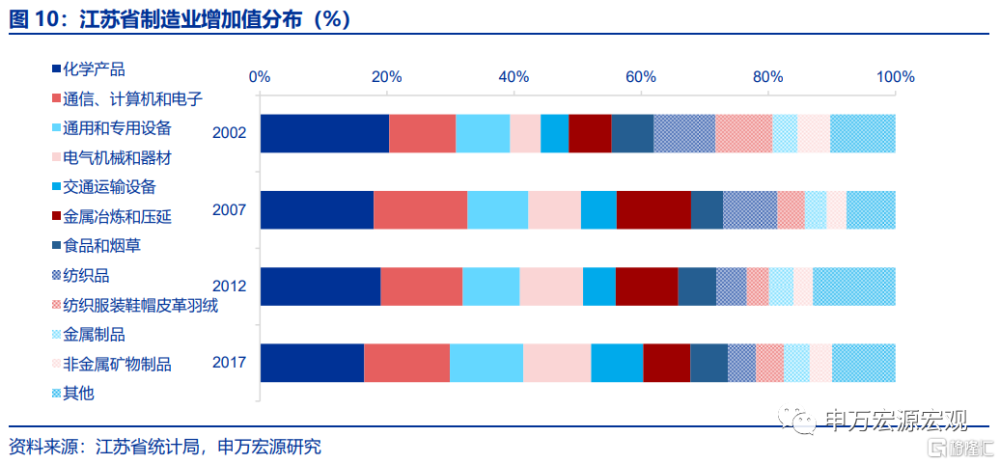

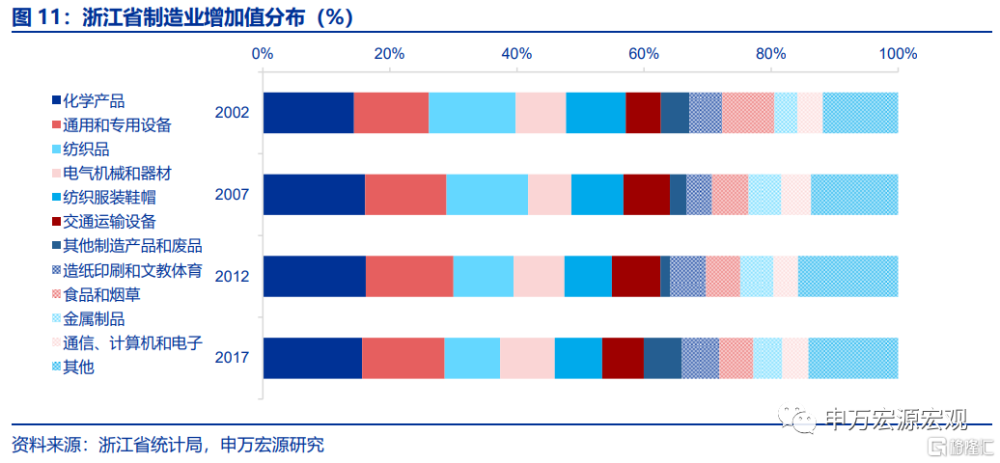

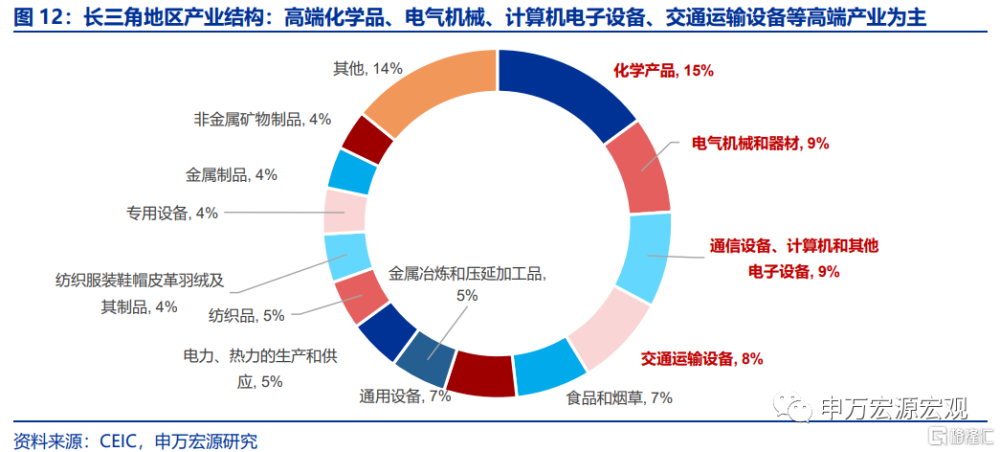

長三角特別是江浙滬中,先進制造、裝備制造、電子產業鏈居於核心地位。上海是全國先進制造業龍頭之一,先進制造和裝備制造業佔比超過三分之二。其中交通運輸設備、機械裝備制造佔據絕對主導地位。上海制造業體系中,交通運輸設備制造、化學產品、通用和專用設備、通信、計算機和電子佔比較大。江蘇的制造業結構與上海近似,前五大產業均爲先進/裝備制造業(佔2017年制造業增加值的60.3%),亦包括在上海的前六大產業中,產業間銜接、供應鏈互補等方面高度相關。浙江省制造業同樣在化工以及通用和專用設備、電子機械和交通運輸設備方面佔比較高,與上海近似,但不同的是浙江紡織產業的佔比相對較大。

未來長三角可能會形成以產業鏈集中布局爲代表,不同產業鏈在不同地區擴張的新經濟格局,同時與中西部地區加強產業合作,着力提升產業鏈供應鏈韌性和安全水平。從數據來看,雖然江浙滬中均是以先進制造爲主要代表,但是不同行業在各個省市均有分布,這可能會造成效率損失。如何進一步加強不同省市之間相同行業的協作,可能是長三角傳統產業補鏈強鏈的關鍵。同時將產業鏈和科創中心相結合,或更能激發“產、學、研”之間的效應。與此同時,“座談會”也強調,長三角區域要着力提升安全發展能力。盯住關系國家和區域安全的科技、產業、金融等領域和重大基礎設施,加強風險防控體系和能力建設,在關系國計民生的重要領域和關鍵環節實施強鏈補鏈行動,並與中西部地區加強產業合作,着力提升產業鏈供應鏈韌性和安全水平。

3.3 高層次對外开放:發揮貿易中心與高端產業協同效果

習總書記強調,長三角區域要積極推進高層次協同开放。推進以制度型开放爲重點的高水平對外开放,加強改革經驗互學互鑑和復制推廣,努力成爲暢通我國經濟大循環的強大引擎和聯通國內國際雙循環的战略樞紐。

而在具體手段上,其一是發揮長三角貿易中心的輻射效果。長三角地區進出口規模在全國佔比高達36%,是重要的外貿樞紐,且產業結構以汽車、裝備制造、也是經濟、金融、科技中心區域,因此習總書記強調,要加快上海“五個中心”建設,加快推進浦東新區綜合改革試點,進一步提升虹橋國際开放樞紐輻射能級,大力實施自由貿易試驗區提升战略,推進上海自由貿易試驗區臨港新片區更高水平對外开放。

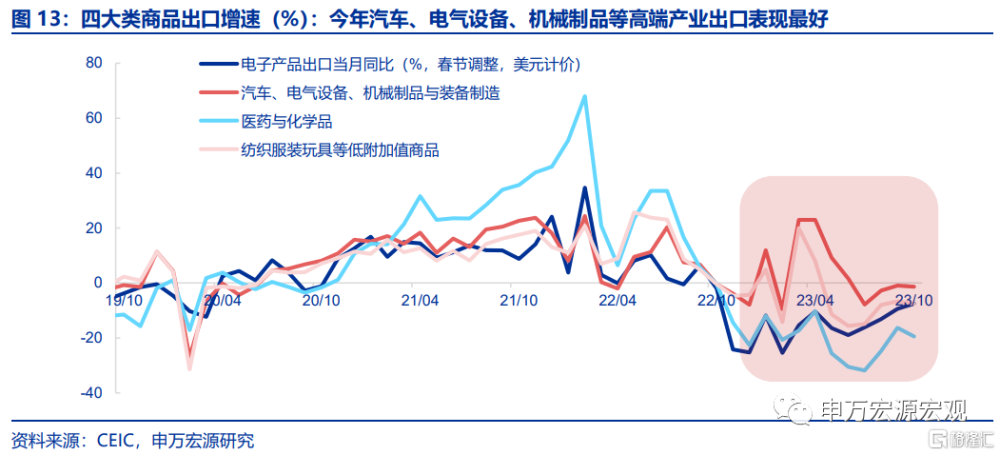

其二是推動優勢產業“走出去”,與貿易中心更高水平开放相協同,今年我國出口商品結構中高端制造業表現明顯好於其他商品,繼續發揮長三角優勢、提升全國出口增長供給側韌性。今年以來,我國對一帶一路出口增速持續高於整體出口增速,而觀察出口商品結構,增速最高的也是汽車等高端裝備制造業,而這些也恰好是長三角地區的優勢產業。在此背景下,政策強調要促進長三角一體化發展和共建“一帶一路”高質量發展深度融合,推動長三角優勢產能、優質裝備、適用技術和標准“走出去”。

3.4 低碳高質量發展:對化學工業重點降碳

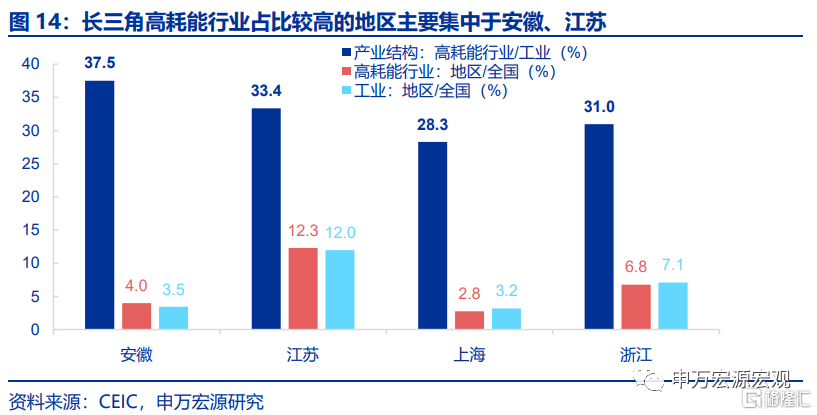

長三角地區高耗能行業佔比較高,主要集中於安徽江蘇。根據2017年投入產出表數據,長三角工業增加值中高耗能行業佔比32.6%,與全國佔比(32.5%)基本一致。而分區域看,安徽(37.5%)、江蘇(33.4%)佔比較高,這兩個區域也出現高耗能行業全國佔比高於工業增加值全國佔比的情況。相較而言,上海(28.3%)、浙江(31.0%)工業增加值中高耗能行業佔比較低,這兩個區域高耗能行業全國佔比也低於工業增加值全國佔比。雖然近年來全國綠色低碳改造工作加快推進,2020年浙江高耗能行業佔比降至29.8%(四經普總產值口徑),但變化幅度不大,意味着目前安徽、江蘇等地高耗能行業佔比預計仍然較高。

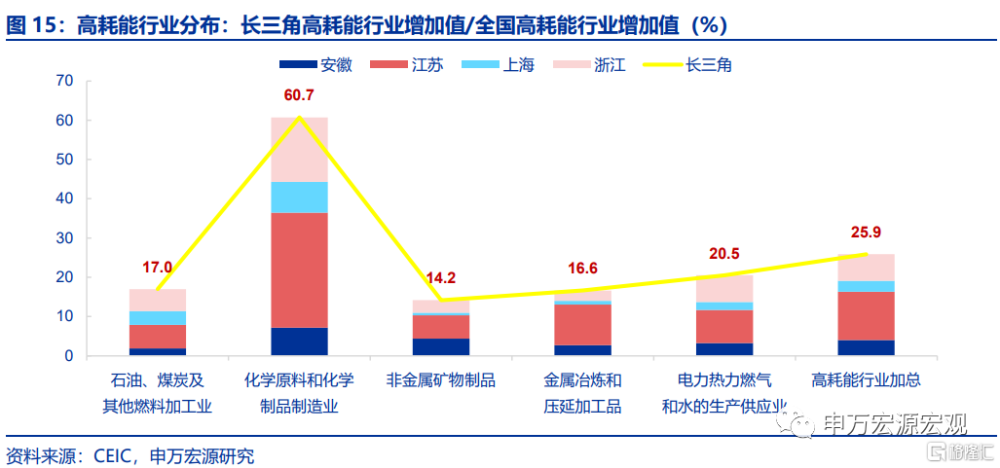

而從具體產業來看,長三角高耗能行業主要集中於化學原料與化學制品,雖然其中包括高端化學品制造,但也確實屬於用能需求較大的領域。長三角高耗能行業在全國佔比25.9%,與工業增加值佔比接近。拆分結構看,化學原料與化學制品區域增加值佔全國比重達60.7%,以江蘇(29.3%)、浙江(16.4%)爲主。

因此,政策明確強調長三角高質量發展根本上須依賴於高質量生態環境,全面推進綠色低碳、清潔生產。政治局會議首要指出,“推動長江經濟帶高質量發展,根本上依賴於長江流域高質量的生態環境。要毫不動搖堅持共抓大保護、不搞大开發,在高水平保護上下更大功夫,守住管住生態紅线,協同推進降碳、減污、擴綠、增長。”座談會上也強調長三角區域要加強生態環境共保聯治。具體包括

1)加強三省一市生態保護紅线無縫銜接,推進重要生態屏障和生態廊道共同保護,加強大氣、水、土壤污染綜合防治,深入开展跨界水體共保聯治,加強節能減排降碳區域政策協同,建設區域綠色制造體系。

2)要全面推進清潔生產,促進重點領域和重點行業節能降碳增效,做強做優綠色低碳產業,建立健全綠色產業體系,加快形成可持續的生產生活方式。

3)要建立跨區域排污權交易制度,積極穩妥推進碳達峰碳中和。要規劃建設新型能源體系,協同推進省市間電力互濟。要持續推進長江“十年禁漁”,加強聯合執法。要健全生態產品價值實現機制,拓寬生態優勢轉化爲經濟優勢的路徑。

4. 一體化與高質量協同發展的乘數效應

長三角區域的發展本質上離不开人口的流動,而政策通過一體化战略爲抓手,以產業、科創、公共服務一體化的途徑,通過市場化方法引導人口更均衡的流動,相應緩和各地區人地矛盾、經濟發展不平衡等問題,最終達到協同高質量發展的乘數效應。

4.1 一體化战略能相應引導區域間人口流動更加均衡

過去十年人口向高城鎮化率的東部地區集中流動,人地矛盾突出,人口單向流動“錯覺”形成。過去十年我國常住人口城鎮化率提高達14.2個百分點,但從區域視角來看進程並不平衡,流向城鎮化率較高地區(也就是相對發達的東部地區等)的流動人口比重極高。在跨省流動人口中,東部地區吸納了9181萬人,佔比達73.54%,中部、西部地區分別僅吸納955萬人、1880萬人,佔比分別僅爲7.65%和15.06%。

但在2011年之前,我國人口卻是“更平衡”流動,非東部地區城鎮化速度明顯快於東部。在2011年之前,東部城鎮化率速度由1.2個百分點/年下滑至0左右,而同期中西部速度明顯提升,兩者至10年都維持在1.5個百分點/年以上。2011年後才出現相反變化,東部城鎮化率速度明顯回升,非東部地區城鎮化率速度明回落。

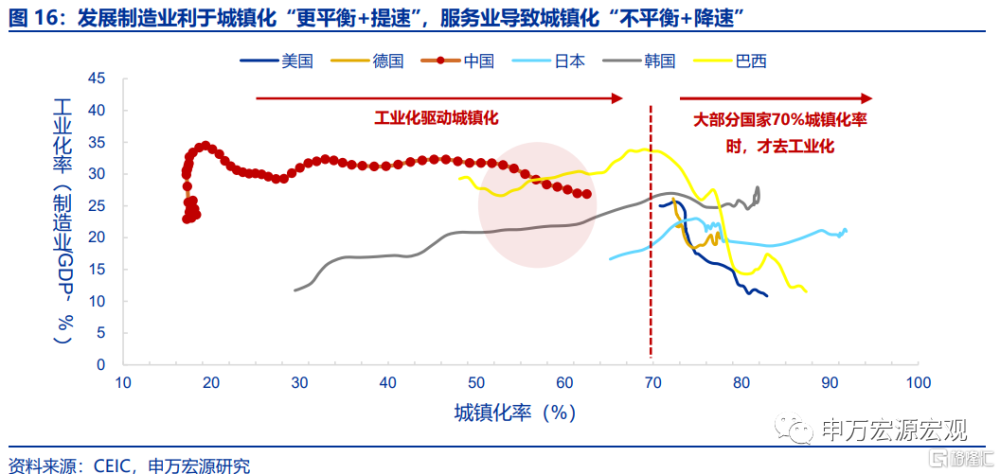

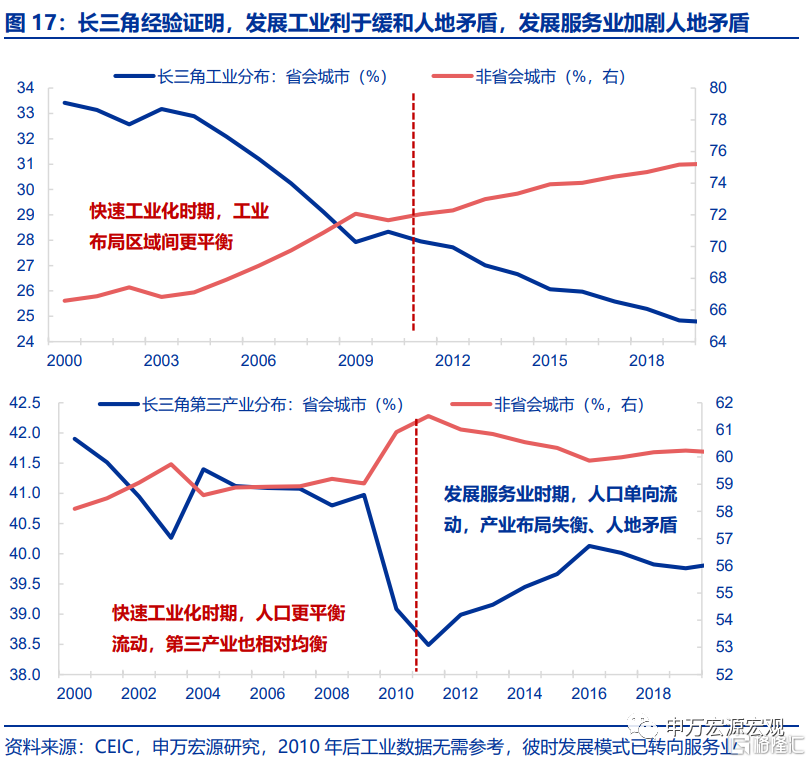

人口流動在2011年前後發生截然相反的變化,本質原因在於產業政策向工業傾斜or服務業。近十年我國城鎮化速度的持續放緩,主因我國由發展工業轉向發展服務業,表現爲服務業佔比明顯回升、工業佔比被動回落。而後者是可貿易部門,在比較優勢理論下,將產能向低成本地區轉移能驅動更平衡+提速的城鎮化,也即可以引導人口更平衡的流動,也是2010年前我國發展工業時期的特徵,所有城鎮化較成功的經濟體,都是城鎮化率70%後才开始去工業化。而服務業由於非貿易部門,高度依賴人力資本,強者恆強,“單邊”發展服務業,只會加劇人口由服務業較弱的三四线湧入一二线,形成“中心城市化”+城鎮化降速,也即過去十年我國情況。

從長三角實際產業分布來看,發展工業時期產業分布區域內更均衡、人口更平衡流動,但發展服務業時期產業分布高度向核心城市傾斜、虹吸非核心城市、人口單向流動。我們以制造業與服務業均較領先的長三角作爲案例,觀察省會城市及直轄市與非省會城市產業變遷的情況。數據上顯示,2010年前快速工業化的時期,長三角地區省會城市工業在全省工業中佔比反而是回落的(由34%下滑至30%),非省會城市佔比回升(由66%上升至70%),這也驗證制造業產能向低成本地區轉移、帶動人口流動的邏輯。而2010年後發展服務業時期,省會城市服務業佔比是上升的(由53%上升至55%左右),而非省會城市服務業佔比回落(由47%下滑至45%),核心城市虹吸非核心城市現象尤爲明顯。

因此,目前長三角一體化战略對於科創、產業、公共服務的協同,均有利於人口更均衡的流動,同時目前長三角本身流動人口佔比就較高,也爲將來人口流動打下基礎。

4.2 緩和人地矛盾、經濟發展不平衡問題,釋放內需潛力

我們以長三角各省內各市的增加值標准差,來度量經濟發展不平衡的差距。

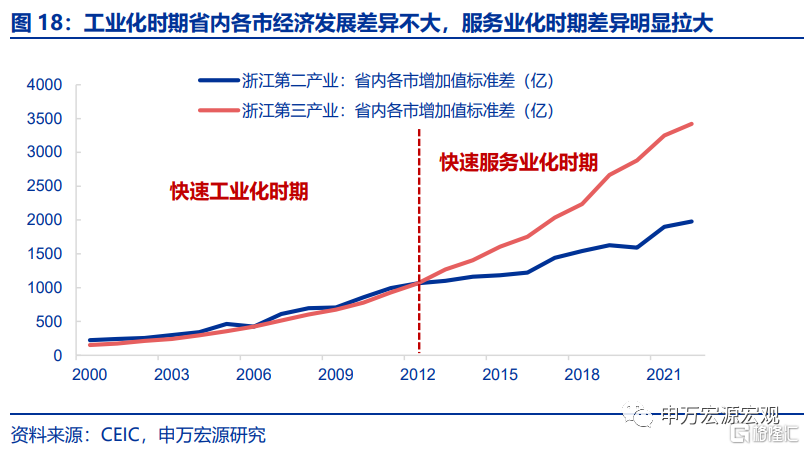

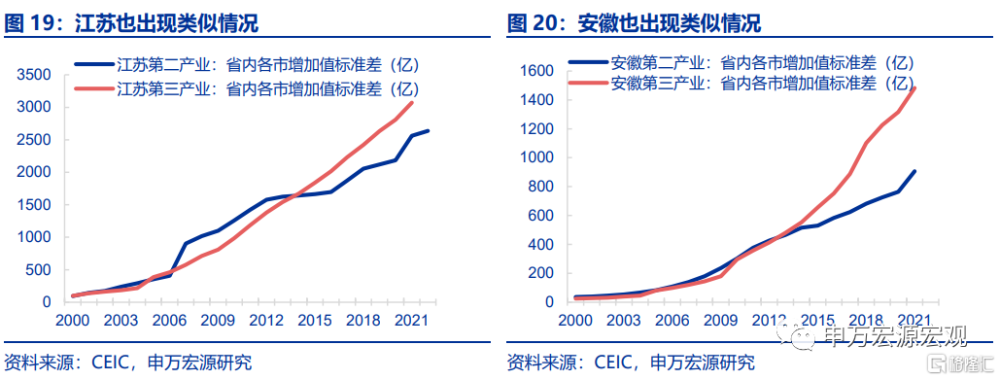

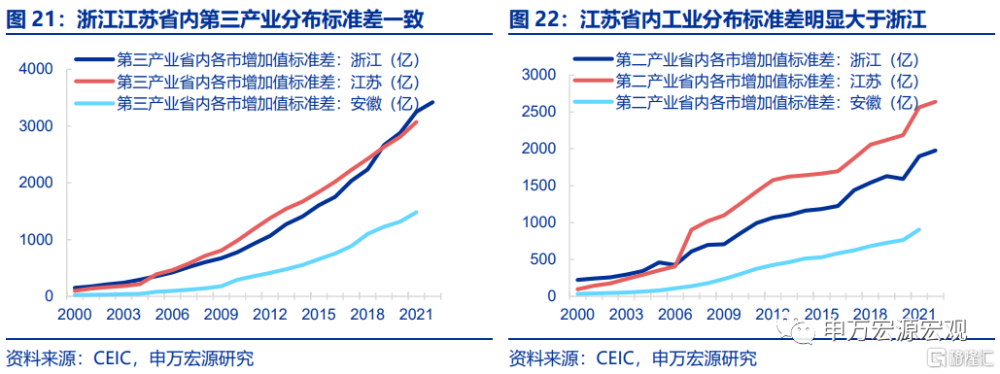

發展工業時期各省內各市經濟發展差異不大,服務業化時期差異明顯拉大。首先以浙江爲例,在2011年以前,浙江省內各市的第二產業增加值標准差與第三產業增加值標准差走勢完全一致,背後反映工業產能在省內依據比較優勢理論更均衡分布,引導人口更均衡流動,相應驅動當地服務業發展速度整體接近的過程,江蘇、安徽也出現類似特徵。但在2011年以來政策更鼓勵服務業發展的時期,浙江各市第三產業增加值標准差开始明顯擴大,從1000億左右快速擴大到目前3400億以上,同時也开始大幅高於第二產業標准差,江蘇、安徽也出現類似特徵。這反映非貿易部門的發展導致人口單向流動、核心城市虹吸非核心城市的現象。

而從區域差異來看,江蘇具備進一步優化產業分布和人口流動的空間。江蘇省內各市工業分布標准差明顯大於浙江,也意味着江蘇省內工業分布和人口流動仍有進一步平衡的空間,除了江蘇省內人口更均衡流動以外,也包括其他省份的產業協同與轉移、驅動增量人口均衡分配。

而在人口更均衡流動後,不僅內緩解人地矛盾,同時也能釋放內需潛力,其中重要來源之一就是把目前沉澱在一线城市的地產購买力(驅動房價),疏解到周邊二三线城市形成內需釋放(驅動銷售面積),也能相應緩和各地經濟發展不平衡的問題。

4.3 一定程度上緩解地方財政與隱性債務等壓力

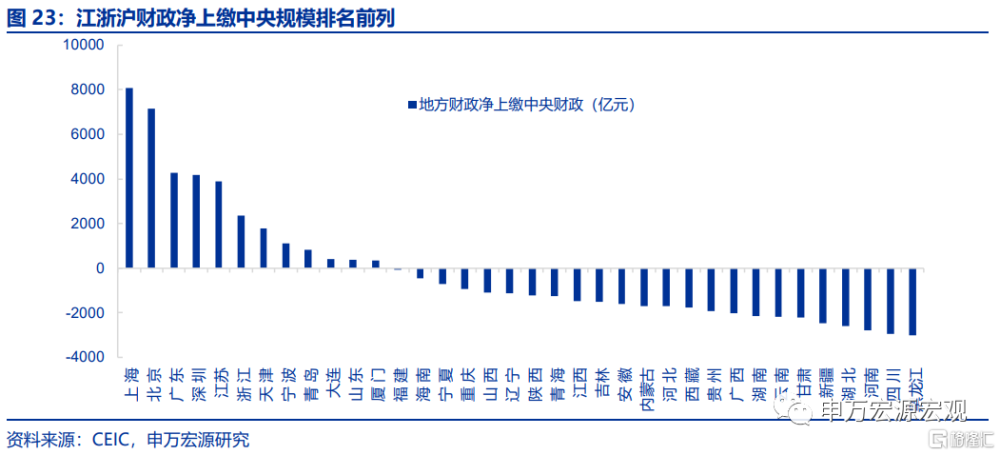

江浙滬是我國財政淨上繳的主要地區,增強其經濟活力有利於全國財政統籌安排。江浙滬是我國重要財政收入來源地,同樣也是重要的財政淨上繳地方,爲全國財政統籌與地區間的平衡做出了重要貢獻。但同樣的,如果江浙滬地區的經濟活力進一步提升,產業的增加值率進一步提升,毫無疑問將提升中央對地方轉移支付的能力。這對於部分財政實力較弱的地區,特別是隱性債務壓力較大的區域來說,尤爲重要。

同時,長三角經濟穩定增長以及一體化協同引導流動人口留向非核心城市,或將一定程度穩定相關地區的地產市場和消費,爲部分地區的土地出讓金收入和一般預算收入的穩定創造條件。另外,考慮到長三角一體化過程中,產業轉移以及制造業升級對城鎮人口工資提升、以及農民工市民化都具有催化作用,或對穩定長三角部分地區的地產市場有一定積極意義,同樣可能提振區域內土地收入的穩定性。

長三角“引導人口更均衡流動——釋放需求——提振當地經濟——緩和人地矛盾與地方財政壓力”的經驗,也將激發其他城市群的加速融合,穩定城鎮化、財政收入都有積極效應。更重要的是,長三角未來的發展路徑將會對其他城市群提供重要的參考,如果在提升地產市場和財政收入的穩定性方面確實有效果,則其他城市群可能加速效仿,這一過程可能回令產業布局在全國範圍內更加優化,反過來也將對全國地產的穩定性起到關鍵效果。

注:本文來自申萬宏源發布的《長三角:一體化+高質量的乘數效應——區域經濟研究系列之二》,報告分析師:屠強、賈東旭、王勝

標題:長三角:一體化+高質量的乘數效應

地址:https://www.iknowplus.com/post/60342.html