海通證券:美國消費明顯趨緩,降息預期延後

·概 要 ·

經濟:高頻數據顯示近期美國消費明顯趨弱,4季度美國經濟增長動力或明顯放緩。12月密歇根大學消費者1年期通脹預期明顯下降。11月非農數據相對穩定,失業率小幅回落。12月美國Sentix投資信心指數回升但仍處低位。11月美國ISM非制造業PMI回升,位於榮枯线之上。

通脹預期穩定。降息預期延後。截至12月8日,市場仍預期12月大概率暫停加息(97.1%),並認爲年內將維持目前利率水平。市場預期的美聯儲降息時點由上周的2024年3月推遲到了2024年5月。10年美債收益率保持平穩。

歐洲方面,10月歐元區19國PPI同比增速小幅回升;12月歐元區Sentix投資信心指數略有回升,但仍處低位。12月歐元區19國制造業產能利用率繼續回落;零售增速回升但仍然爲負。

政策:歐央行加息或已結束,降息仍尚早;日央行官員態度或轉鷹;加拿大央行或再次加息。

風險提示:海外貨幣政策調整超預期

1美國:消費明顯趨緩

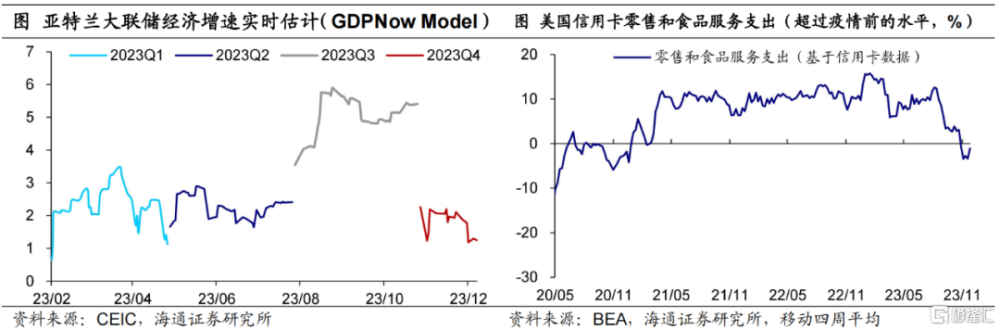

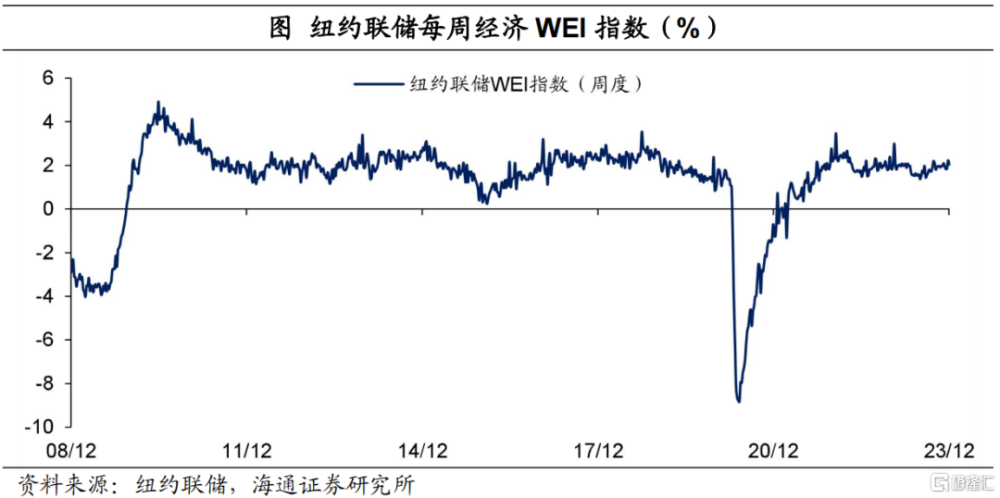

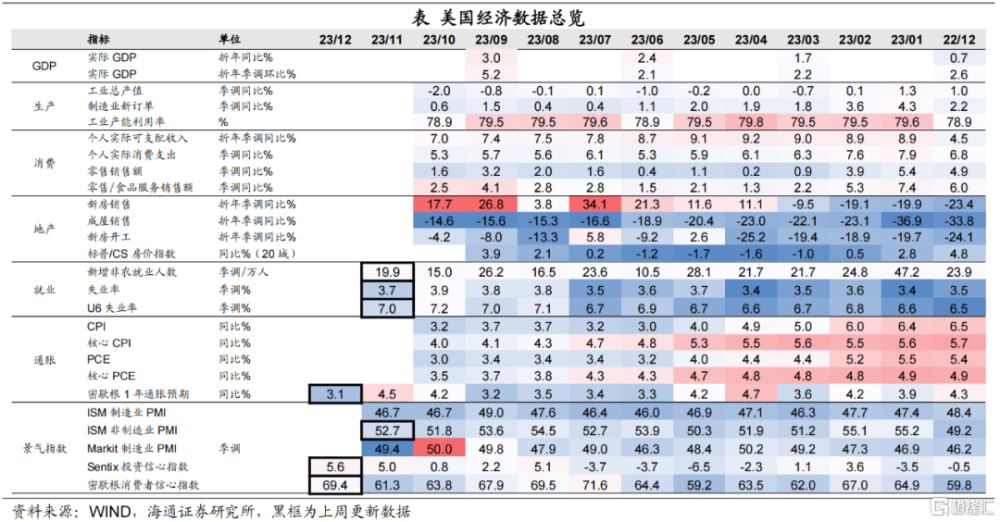

近期美國經濟增長動力有所放緩。從高頻數據來看,截至12月7日,亞特蘭大聯儲GDPNow模型對美國4季度GDP環比折年率的估計爲1.2%,較3季度明顯回落,也顯著低於10月初的預測值(2.3%)。

近期高頻數據顯示美國消費有所走弱。BEA基於信用卡、借記卡和禮品卡等交易數據估算的零售和食品服務支出顯示,自2023年8月以來,零售和食品服務支出較疫情前超支的規模开始呈下降趨勢,11月後已回落至低於疫情前(2020年3月)的水平。

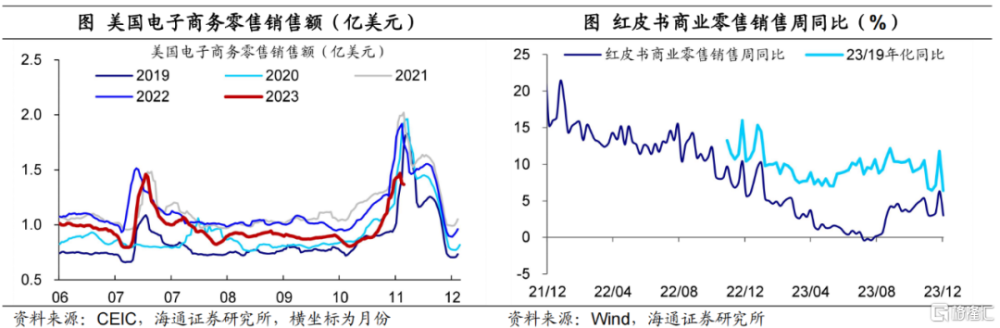

此外,從美國電子商務零售銷售額來看,截至12月2日,電子商務零售銷售額已开始呈現下滑趨勢,11月促銷月的零售峰值也顯著低於往年同期,或一定程度上反映出美國消費者的消費意愿與能力有所回落。

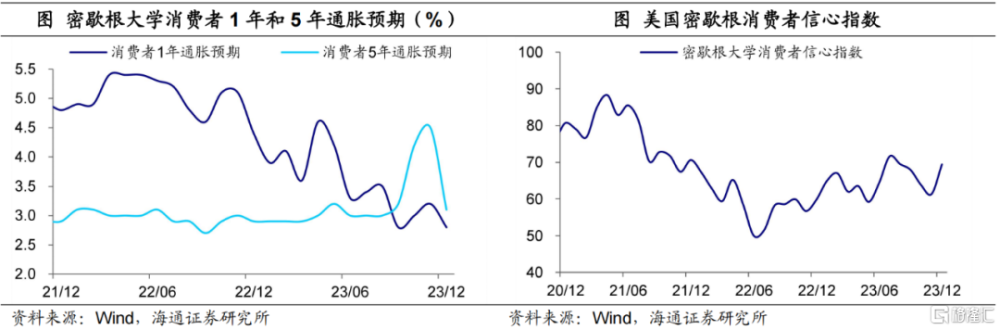

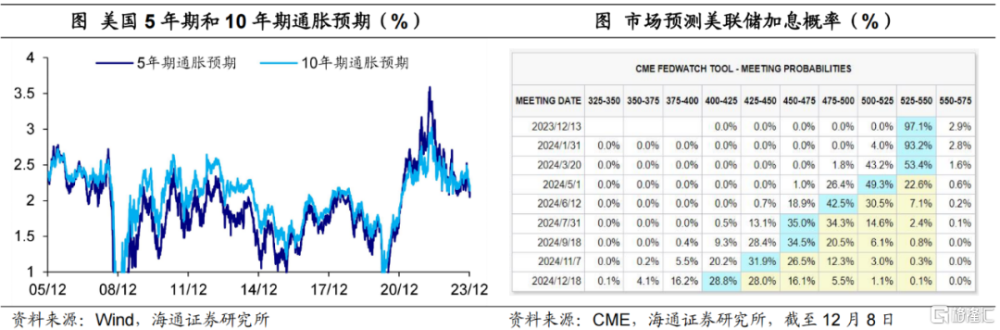

消費者通脹預期大幅回落。12月密歇根大學消費者1年期通脹預期較11月下降1.4個百分點至3.1%,爲2021年3月以來的低點。5年期通脹預期下降0.4個百分點至2.8%。

消費者信心指數有所回升。12月美國密歇根大學消費者信心指數爲69.4,較11月回升8.1,不過與疫情前相比仍處於較低水平(2019年12月爲99.3)。展望未來,通脹回落的過程或仍有一定不確定性,短期內消費者信心或仍將受到抑制。

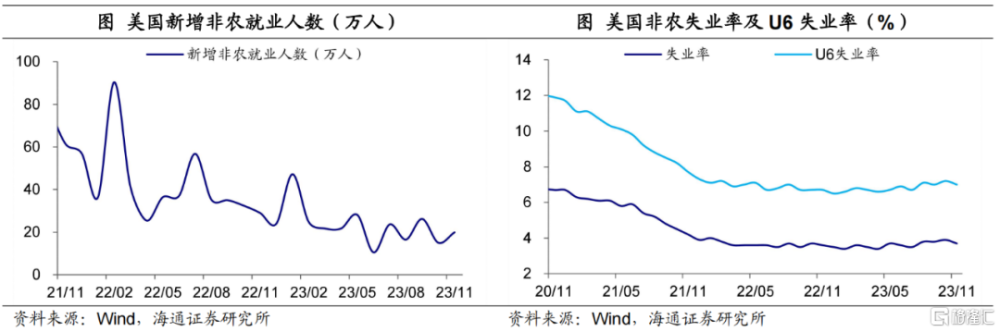

勞動力市場相對穩定。11月美國新增非農就業19.9萬人,好於10月的15.0萬人,不及9月的26.2萬人;不過,連續3個月平均新增就業人數仍有20.4萬人。其中,服務業中的教育和保健業、休闲和酒店業仍是主要貢獻。

失業率小幅回落。11月失業率爲3.7%,較10月下行0.2個百分點,爲7月以來低點。11月美國勞動力參與率爲62.8%,較上一月上升0.1個百分點,與疫情前(2020年2月)約有0.5個百分點的缺口。(詳見《就業相對穩定——2023年11月美國非農數據點評》)

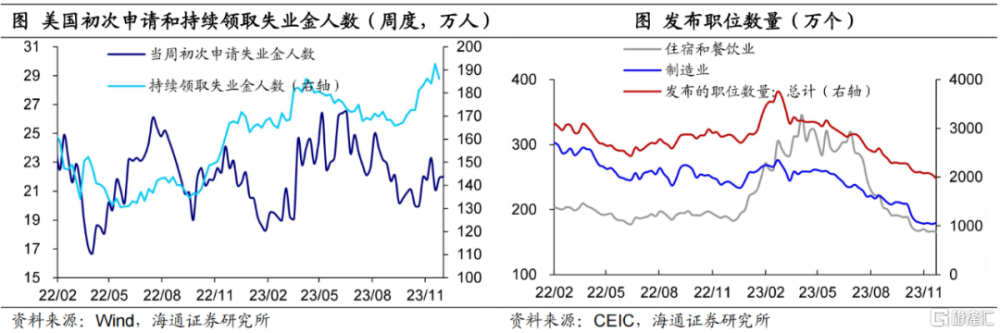

此外,從2023年10月底开始,當周初次申請與持續領取失業金人數有所回升。而發布職位數量整體自3月份以來持續回落,住宿和餐飲業發布數量也已經從2023年初的高峰回落至2022年的水平附近,或反映出勞動力市場的緊張程度在持續緩解。

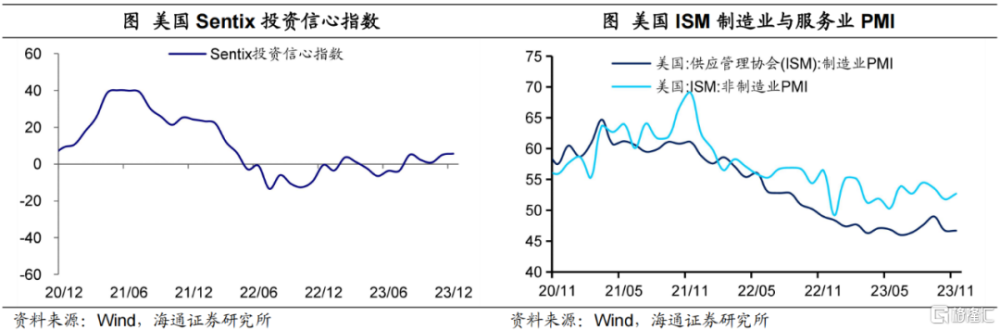

投資信心邊際回升。12月美國Sentix投資信心指數爲5.6,較11月回升0.6,但仍處低位。隨着美國加息周期的結束,對投資信心的抑制或有望逐步減弱。

非制造業景氣指數平穩回升。11月美國ISM制造業PMI爲46.7,與10月持平。非制造業PMI則回升0.9至52.7,持續位於榮枯线之上。

降息預期不斷搖擺,截至12月8日,市場仍預期12月大概率暫停加息(97.1%),不過市場預期的美聯儲降息時點由上周的2024年3月推遲到了2024年5月,或一定程度受非農就業數據超預期影響。

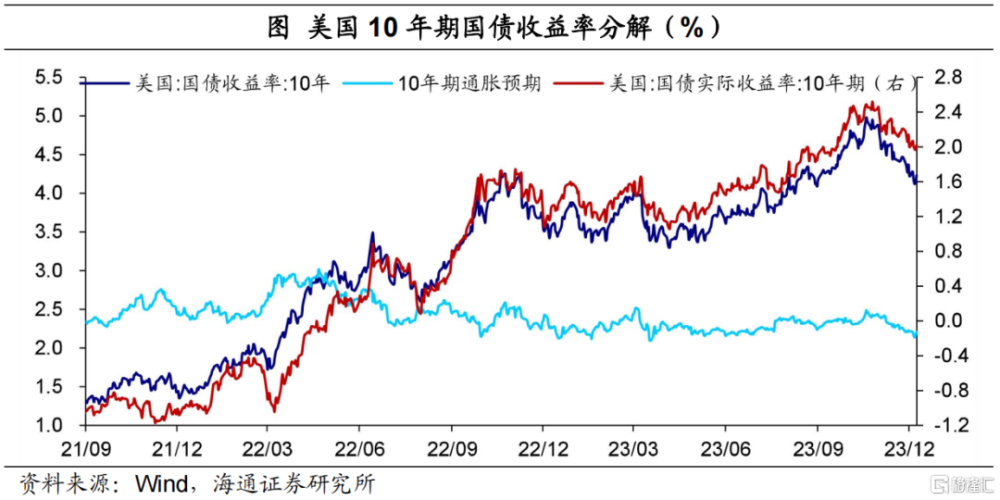

美債收益率小幅上升至4.23%,相對穩定。截至12月8日,美國10年期國債名義收益率爲4.23%,較一周前上行1BP。其中,10年期美債實際收益率爲2.02%,較上一周上升2BP,10年期通脹預期較上一周下降1BP至2.21%。

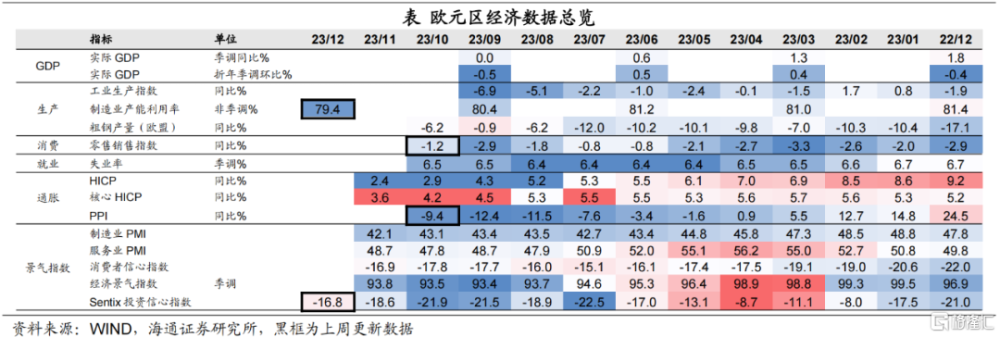

2歐洲:零售仍然偏弱

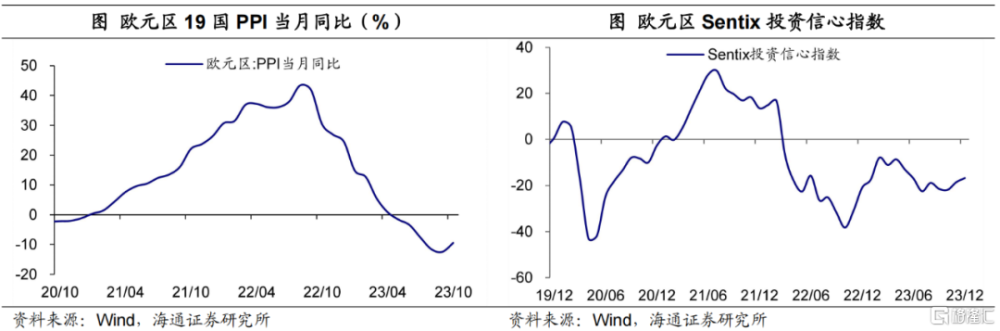

PPI有所回升。10月歐元區19國PPI同比增速爲-9.4%,較9月回升3個百分點,或與高基數效應逐漸消退有關,但仍處負增長區間。其中,能源價格仍在持續回落。10月歐元區能源PPI同比下降25%,是PPI回落最主要的推動力。

投資信心略有回升。12月歐元區Sentix投資信心指數爲-16.8,較11月回升1.8,但仍爲負值且與疫情前相比仍處於相對低位(2019年12月爲0.7)。當前歐洲通脹壓力仍存,歐央行尚未考慮降息,對投資信心的抑制作用或仍將持續。

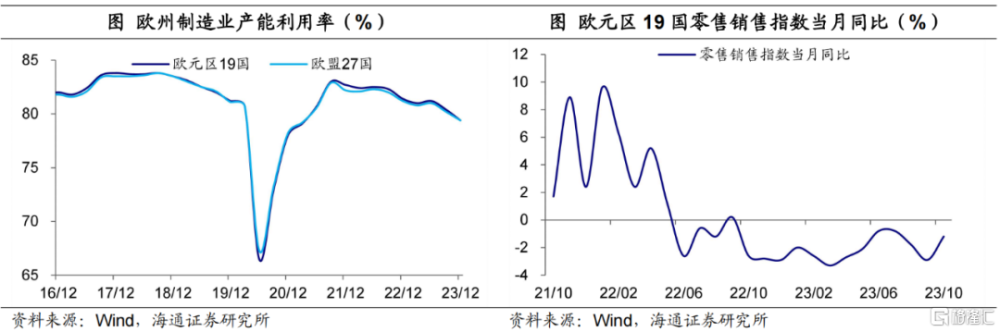

制造業產能利用率繼續回落。4季度歐元區19國制造業產能利用率79.4%,較3季度下降1個百分點,爲2021年3月以來新低。

零售增速仍爲負。10月歐元區19國零售銷售指數同比增速爲-1.2%,較9月回升1.7個百分點,但與疫情前相比仍處於低位(2019年12月爲2.1%),且已連續13個月處於負增長區間。在歐央行降息或尚早的情況下,歐元區零售增速或仍將承壓。

3政策:日央行態度或轉鷹

歐央行加息或已結束。歐央行管委Vujcic及歐央行執委Schnabel均認爲,歐洲央行進一步加息的可能性不大。歐洲央行管委、斯洛伐克央行行長Kazimir也認爲,通脹表明可能不需要進一步加息。

不過歐央行降息或爲時尚早。歐洲央行管委Vujcic、歐洲央行管委、斯洛伐克央行行長Kazimir均認爲短期內降息概率較低;歐央行管委Kazaks則認爲明年上半年沒有必要降息。不過,歐洲央行管委兼法國央行行長Villeroy表示,歐洲央行可能會考慮在2024年降息。

日央行官員態度或轉鷹。日央行行長植田和男表示,如果日央行加息,有多種選項可以用於調整政策利率,目前尚未考慮在加息的情況下的具體新利率水平。目前仍沒有看到實現物價目標的確定性,將有耐心地保持寬松政策以支持薪資增長。

日本央行官員冰見野良三表示,退出貨幣刺激政策沒有確定的時間表,如果物價目標實現在即,將會退出刺激政策。此外,其強調日本金融體系有足夠的韌性進行過渡,退出政策可能會產生良好的結果。

受日央行官員發言影響,日本股債匯市場均有較大波動。12月7日,日經225指數下跌1.8%,美元兌日元下跌2.2%收144,10年期日本國債收益上行10個BP至0.77%。

加拿大央行或再次加息。加拿大央行表示對通脹前景感到擔憂,准備再次加息。

風險提示:海外貨幣政策調整超預期

注:本文來自海通宏觀於2023年12月11日發布的《美國消費明顯趨緩——海外經濟政策跟蹤(海通宏觀 李俊、王宇晴、梁中華)》,分析師:李俊、王宇晴、梁中華

標題:海通證券:美國消費明顯趨緩,降息預期延後

地址:https://www.iknowplus.com/post/60343.html