平安證券:美國11月就業市場緩慢降溫

核心觀點

美國11月就業數據簡評。美國11月新增非農就業人數回升至19.9萬人,制造業和教育保健業新增就業表現強勁。11月U3失業率超預期回落至3.7%;勞動參與率爲62.8%,勞動力人口緩慢修復。結合10月職位空缺調查,美國就業市場供需缺口受罷工擾動大幅回落,但仍遠高於疫情前水平。11月非農平均時薪環比增速(0.35%)超預期反彈,高於前1-10月的均值(0.32%)。非農數據回暖打擊市場降息預期,“寬松交易”出現修正。據CME數據,截至12月8日,市場對於2024年3月美聯儲(至少)降息一次的概率下降至45%,前一天爲58%。平安證券認爲,10月就業數據因罷工擾動而“失真”,因此11月就業市場的修復是“正常”現象;美國就業市場只是緩慢降溫而非加速走軟,不宜對美國經濟前景過於悲觀、對美聯儲降息時間和幅度過於樂觀。未來一段時間,市場前期的“寬松交易”可能出現一定修正,即美債利率和美元指數有一定回升風險;另一方面,較好的經濟數據或減弱衰退擔憂,令美股相對受益。

海外經濟政策:1)美國11月ISM服務業PMI反彈,連續11個月處於榮枯线以上。2)美國12月密歇根大學消費者信心指數意外反彈,1年期通脹預期大幅回落至3.1%。3)截至12月9日,亞特蘭大聯儲最新預測,美國四季度GDP環比折年率爲1.2%,與12月2日的預測值持平。4)歐元區三季度GDP同比增速終值下調至0%;法國經濟增速有所下調,同比增速大幅回落至0.6%。5)歐元區11月服務業PMI終值上修,但仍連續4個月處於榮枯线以下。6)英國11月服務業PMI終值上修,3個月後首次企穩於榮枯线以上。7)日本三季度實際GDP環比折年率終值下修至-2.9%,主因是私人消費、住宅投資和出口環比增速有所放緩。

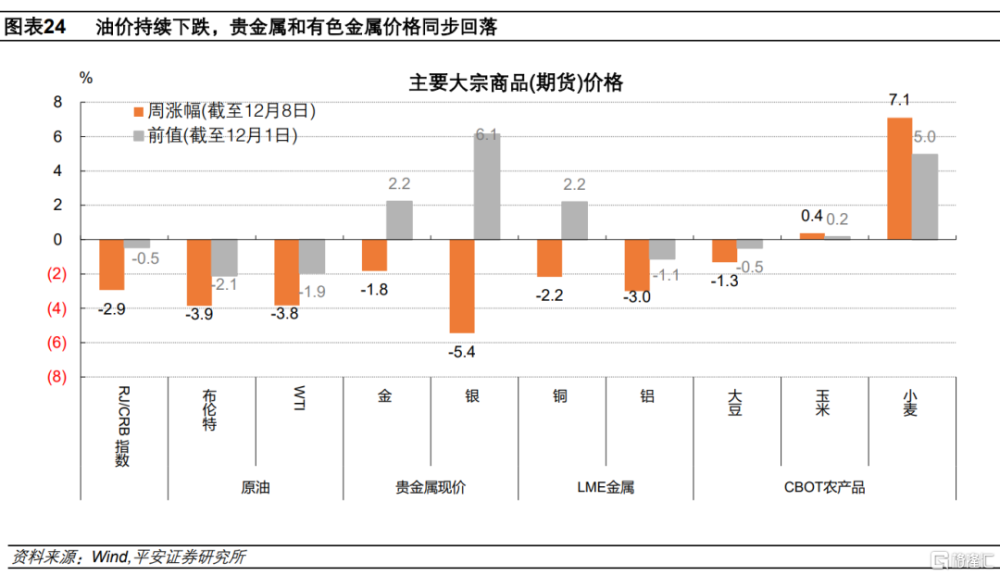

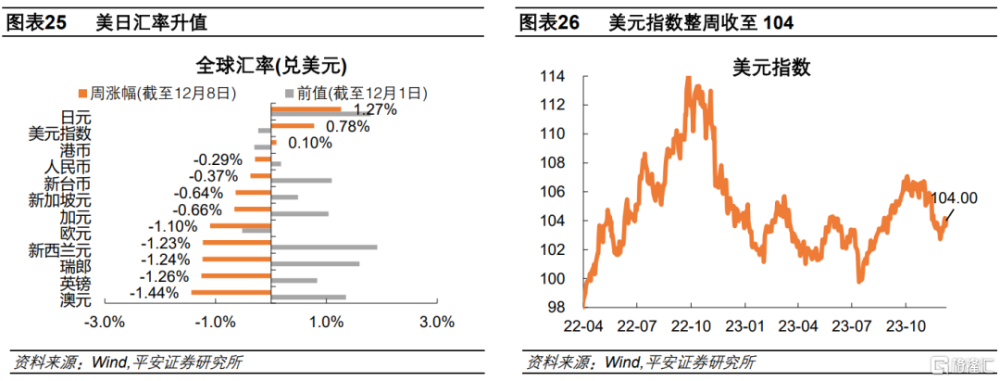

全球大類資產:1)股市:美歐股市上漲,日本股市暴跌。日本央行一、二把手放“鷹”,結束負利率政策預期升溫,令日股承壓。2)債市:中期美債收益率反彈,長期美債利率回落。10年美債收益率整周微漲1BP至4.23%,其中10年TIPS利率(實際利率)整周上漲2BP至2.02%,隱含通脹預期整周下跌1BP至2.21%。3)商品:油價持續下跌,貴金屬和有色金屬價格同步回落。原油方面,布倫特油價整周下跌3.9%,至75.8美元/桶;WTI原油價格整周下跌3.8%,至71.2美元/桶。4)外匯:美元指數整周上漲0.78%,收至104;多數非美元貨幣貶值,日元匯率升值。歐元兌美元整周下跌1.1%;英鎊兌美元整周下跌1.26%;日元兌美元整周上漲1.27%。

風險提示:美國金融風險超預期上升,美國經濟超預期下行,美聯儲降息超預期提前等。

01美國11月就業數據簡評

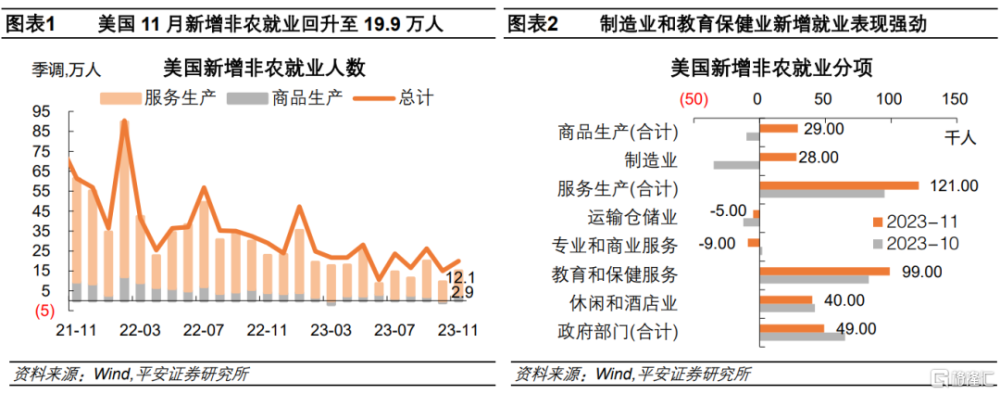

美國11月新增非農就業人數回升至19.9萬人,制造業和教育保健業新增就業表現強勁。12月8日,美國勞工統計局數據顯示,美國11月新增非農就業人數爲19.9萬人,預期爲18萬人,前值爲15萬人。汽車業工人陸續回歸工作崗位,帶動商品生產部門新增就業反彈,其中制造業新增就業人數爲2.8萬人;服務生產部門新增就業回升,其中教育保健服務業持續表現強勁,新增就業人數爲9.9萬人,前值爲8.3萬人;政府部門新增就業爲4.9萬人。

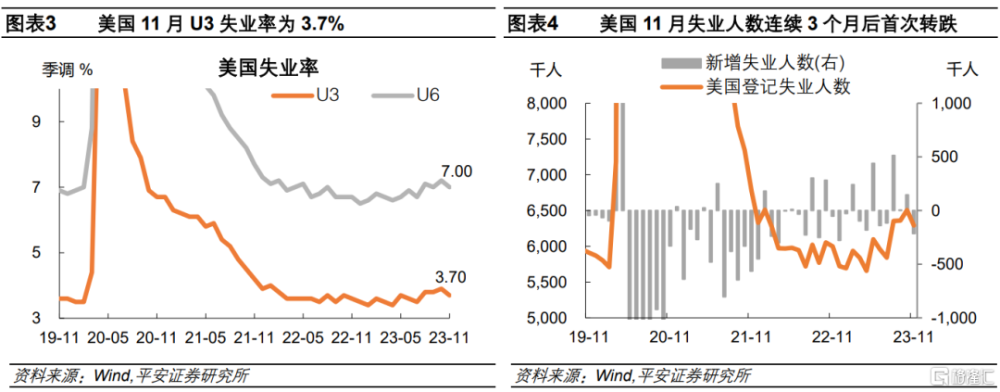

美國11月U3失業率超預期回落至3.7%。12月8日,美國勞工統計局數據顯示,美國11月U3失業率爲3.7%,預期和前值爲3.9%,較10月有所回落,創今年7月以來新低;U6失業率爲7%,前值爲7.2%。美國11月失業人數爲629萬人,較10月下降21.5萬人,連續3個月後首次轉跌,令11月失業率回落。

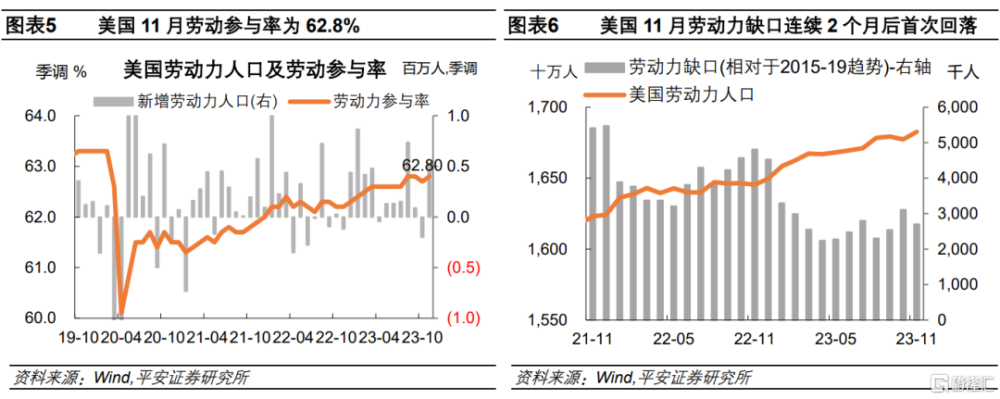

美國11月勞動參與率爲62.8%,勞動力人口緩慢修復。12月8日,美國勞工統計局數據顯示,美國11月勞動參與率爲62.8%,預期和前值爲62.7%,較10月小幅上升。值得注意的是,相較新冠疫情前趨勢增長水平,11月勞動力缺口有所修復。平安證券測算,以2015-19年勞動人口增速爲基准,截至11月美國勞動力缺口回落至270萬人,連續2個月後首次環比轉跌,反映勞動力人口緩慢修復。

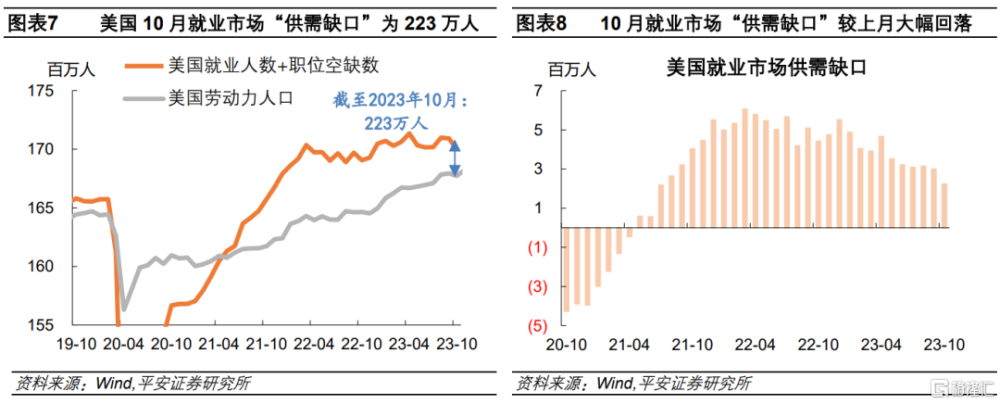

結合10月職位空缺調查,美國就業市場供需缺口受罷工擾動大幅回落,但仍遠高於疫情前水平。12月5日,美國勞工統計局數據顯示,美國10月職位空缺數環比下跌61.7萬人,至873.3萬人,預期爲930萬人,創2021年3月以來新低。平安證券測算,以美國16歲以上就業人數與職位空缺數之和爲就業“需求”,以勞動力人口爲就業“供給”,則截至10月美國就業市場“供需缺口”爲223萬人,較上月大幅回落,創2021年7月以來新低,反映10月汽車業工人罷工的短期擾動;10月“供需缺口”仍爲2019年均值(116萬人)的1.9倍,可見美國就業市場供不應求的格局尚未根本改變。

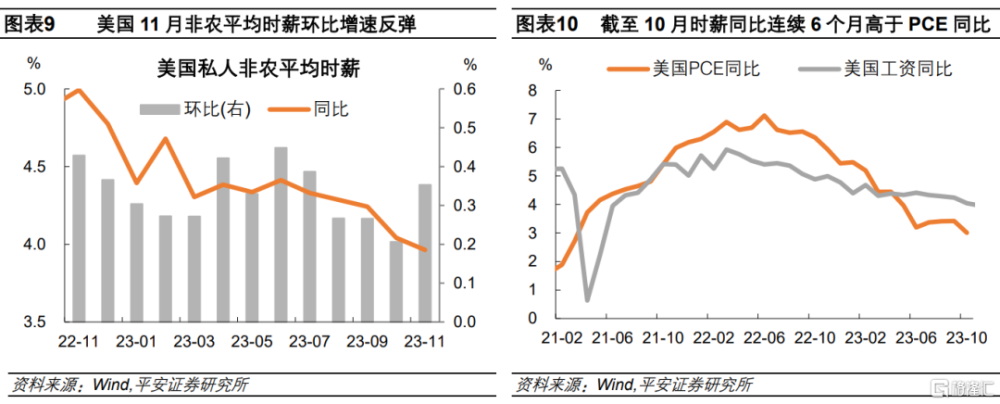

美國11月非農平均時薪環比增速超預期反彈,薪資通脹壓力仍存。12月5日,美國勞工統計局數據顯示,美國11月非農平均時薪環比增速爲0.35%,預期爲0.3%,前值0.21%,較10月有所反彈,創今年7月以來新高;時薪同比增速爲4%,符合預期,且持平於前值。從絕對水平來看,11月時薪環比增速略高於前1-10月的均值(0.32%),薪資增長存回升跡象。從相對水平來看,截至10月,時薪同比增速連續6個月高於PCE同比增速,並且增速差值有所擴大,薪資通脹壓力仍存。

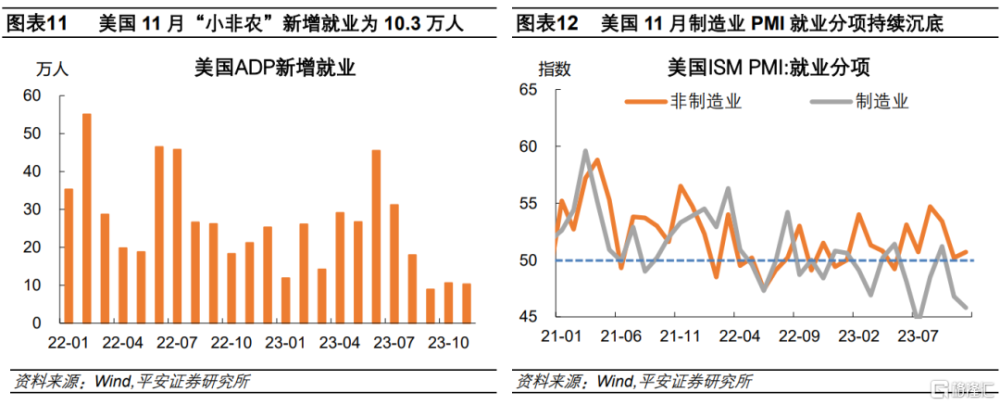

近期公布的其他就業數據顯示,11月“小非農”遜於預期,制造業PMI就業分項持續沉底,並且美國最新初請失業金人數連續第三周回升。12月6日,ADP研究院公布數據顯示,美國11月ADP私人部門新增就業人數爲10.3萬人,預期爲13萬人,前值由11.3萬人下修至10.6萬人,其中教育醫療業就業人數持續增加。美國11月制造業PMI就業分項爲45.8,前值爲46.8,連續2個月處於榮枯线以下;服務業PMI就業分項反彈至50.7,前值爲50.2,連續6個月處於榮枯线以上。此外,截至12月1日當周,美國初請失業金人數爲22萬人,預期爲22.2萬人,前值爲21.9萬人,連續第三周回升;截至11月24日當周,美國續請失業金人數爲186.1萬人,預期爲191萬人,前值爲192.5萬人,仍處於今年4月以來的高位。

非農數據回暖打擊市場降息預期,“寬松交易”出現修正。據CME數據,截至12月8日,市場對於2024年3月美聯儲(至少)降息一次的概率下降至45%,前一天爲58%。12月8日,10年美債收益率日內回升9BP至4.23%,美元指數回升0.34%至104,美股三大指數均收漲0.36-0.45%。

平安證券在報告《美國10月就業受罷工擾動》中提示,美國就業市場邊際上仍保持緩慢降溫趨勢,但就業供需格局的絕對水平仍然緊張,排除罷工因素擾動後,11月就業增長可能會重回強勁。這引發一個討論,10月就業市場快速降溫,以及11月就業市場回暖,到底哪一個才是“擾動”數據,哪一個更反映美國就業市場趨勢?平安證券認爲,10月就業數據因罷工擾動而“失真”,因此11月就業市場的修復是“正常”現象。繼而,美國就業市場只是緩慢降溫而非加速走軟,不宜對美國經濟前景過於悲觀、對美聯儲降息時間和幅度過於樂觀。未來一段時間,市場前期的“寬松交易”可能出現一定修正,即美債利率和美元指數有一定回升風險;另一方面,較好的經濟數據或減弱衰退擔憂,令美股相對受益。

02海外經濟政策

2.1 美國:服務業PMI,消費者信心反彈

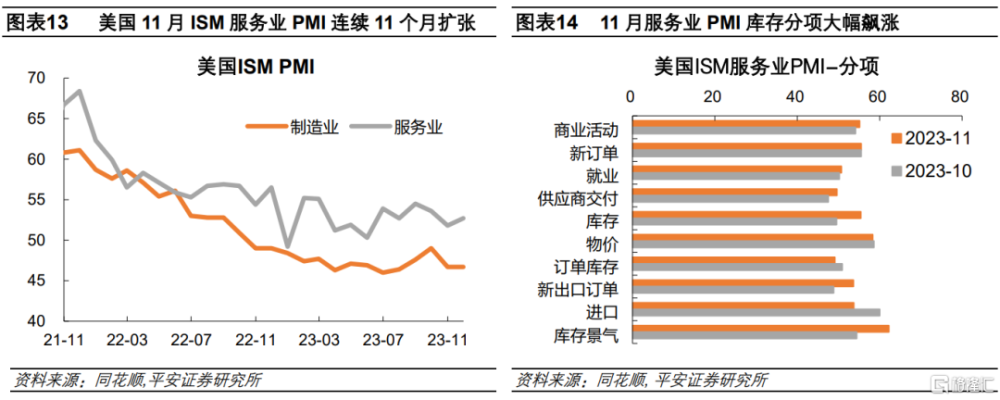

美國11月ISM服務業PMI反彈,連續11個月處於榮枯线以上。12月5日,美國11月ISM服務業PMI爲52.7,預期爲52,前值爲51.8,連續11個月處於榮枯线以上。庫存和庫存景氣分項大幅飆漲,其中庫存分項上升至55.4,前值爲49.5,表明庫存持續擠壓。新訂單和新出口訂單分項偏強,其中新出口訂單大幅反彈至53.6,前值爲48.8;但訂單庫存重新下滑至榮枯线以下。商業活動和就業分項均小幅回升,其中商業活動分項反彈至55.1,前值爲54.1。

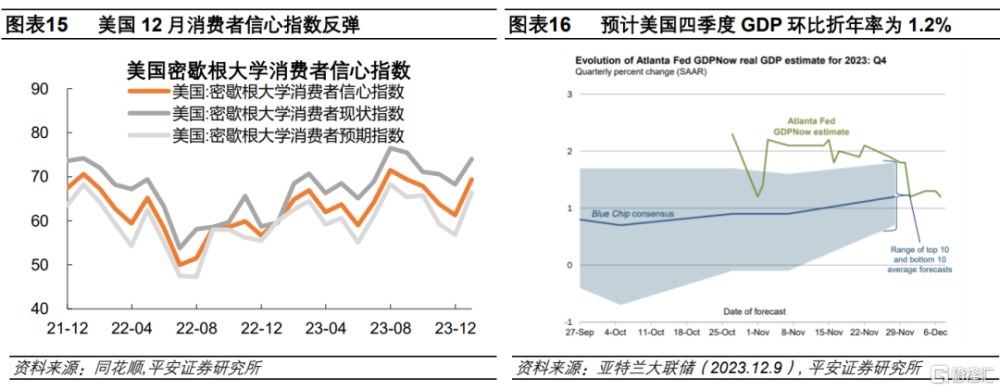

美國12月密歇根大學消費者信心指數意外反彈,1年期通脹預期大幅回落至3.1%。12月8日,美國12月密歇根大學消費者信心指數爲69.4,預期爲62,前值爲61.3,4個月後首次反彈,創今年7月以來新高;1年期通脹預期爲3.1%,預期爲4.3%,前值爲4.5%,創2021年3月以來新低;5年期通脹爲2.8%,預期爲3.1%,前值爲3.2%。美國通脹持續改善,提振消費者信心。截至12月9日,亞特蘭大聯儲GDPNow模型最新預測,美國四季度GDP環比折年率爲1.2%,與12月2日的預測值持平。

2.2 歐洲:GDP增速下修,PMI上修

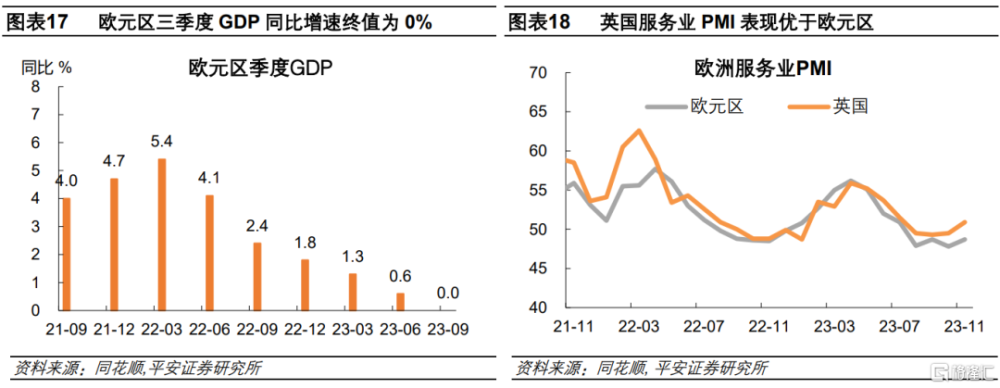

歐元區三季度GDP同比增速終值下調至0%;法國經濟增速有所下調,同比增速大幅回落至0.6%。12月7日,歐盟統計局公布數據顯示,歐元區三季度GDP同比增速下調至0%,初值爲0.1%;三季度GDP環比增速爲-0.1%,持平於初值。結構上,歐洲第一大經濟體——德國三季度GDP同比增速爲-0.4%,持平於初值,在一個季度後再次陷入衰退(一季度同比跌幅爲0.2%);法國三季度GDP同比增速下修至0.6%,初值爲0.7%,由二季度的1.2%大幅回落;意大利、西班牙和葡萄牙三季度GDP同比增速均較二季度有所回落。歐央行高利率政策的效果持續顯現,令經濟持續降溫。

歐元區11月服務業PMI終值上修,但仍連續4個月處於榮枯线以下。12月5日,標普全球公布數據顯示,歐元區11月服務業PMI終值上修至48.7,預期和初值爲48.2,但仍連續4個月處於榮枯线以下。結構上,德國和法國服務業PMI終值上修至49.6,預期和初值爲48.7,但仍連續2個月處於榮枯线以下;法國服務業PMI小幅上修至45.4,預期和初值爲45.3,但仍連續6個月處於榮枯线以下,可見法國服務業收縮情況更爲嚴峻。

英國11月服務業PMI終值上修,3個月後首次企穩於榮枯线以上。12月5日,標普全球公布數據顯示,英國11月服務業PMI終值上修至50.9,預期和初值爲50.5,創今年7月以來新高。結構上,受對未來一年商業活動預期溫和改善的影響,服務業招聘人數也恢復增長,就業分項企穩於榮枯线以上,高於10月的49.2。

2.3 日本:三季度GDP增速下調

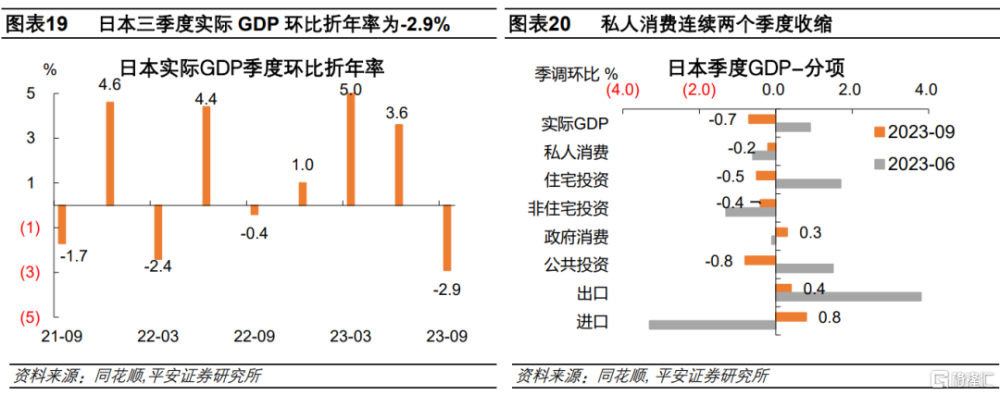

日本三季度實際GDP環比折年率終值下修至-2.9%,主因是私人消費、住宅投資和出口環比增速有所放緩。12月8日,日本內閣府公布數據顯示,日本三季度實際GDP環比折年率下修至-2.9%,預期爲-2%,初值爲-2.1%,創2020年6月以來最大跌幅,主因是私人消費、住宅投資和出口環比增速有所放緩。通脹上漲令消費者需求有所承壓,私人消費環比增速下修至-0.2%,初值爲0%,連續兩個季度收縮;住宅投資環比增速下修至-0.5%,初值爲-0.1%;由於全球需求放緩、訪日外國遊客消費出現負增長,出口環比增速下調至0.4%,初值爲0.5%。

03全球大類資產

3.1 股市:日股暴跌

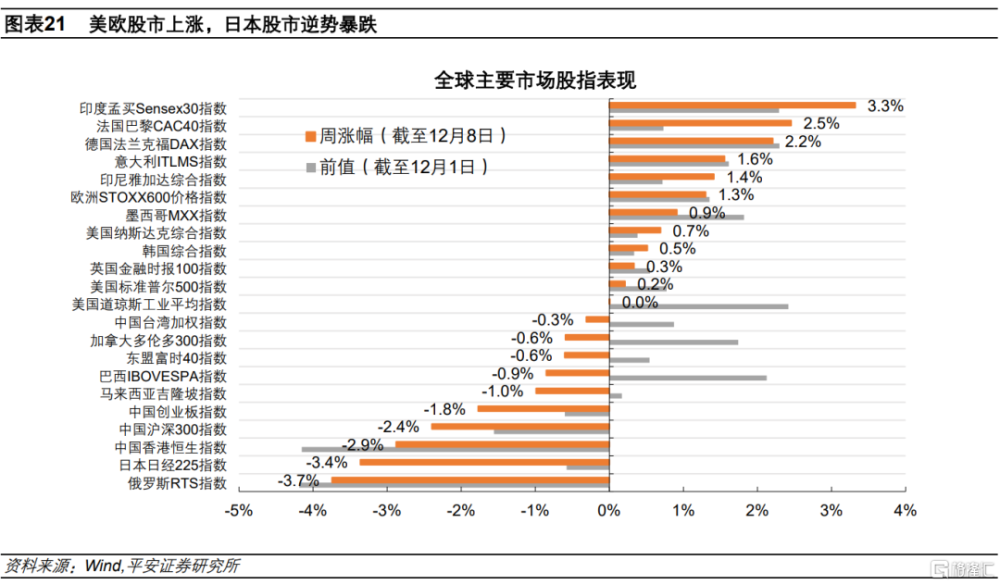

近一周(截至12月8日),美歐股市上漲,日本股市逆勢暴跌。美股方面,納斯達克綜指和標普500指數整周上漲0.7%和0.2%,道瓊斯工業指數整周企穩,其中標普500創2022年3月以來新高。宏觀層面,最新非農數據和消費者信心數據顯示,美國經濟更有可能實現“軟着陸”。微觀層面,Alphabet和AMD激發了對人工智能的新一輪樂觀情緒,AMD股價整周漲幅逾6%。歐洲股市方面,歐洲STOXX600指數、德國DAX指數、法國CAC指數和英國金融時報100指數整周上漲1.3%、2.2%、2.5%和0.3%。市場押注歐央行最早於三月开始降息,引領全球新一輪降息潮,對歐洲股市有所支持。亞洲股市方面,日本日經225整周驟降3.4%。日本央行一、二把手放“鷹”,結束負利率政策預期升溫,令日股承壓。

3.2 債市:美債利率反彈

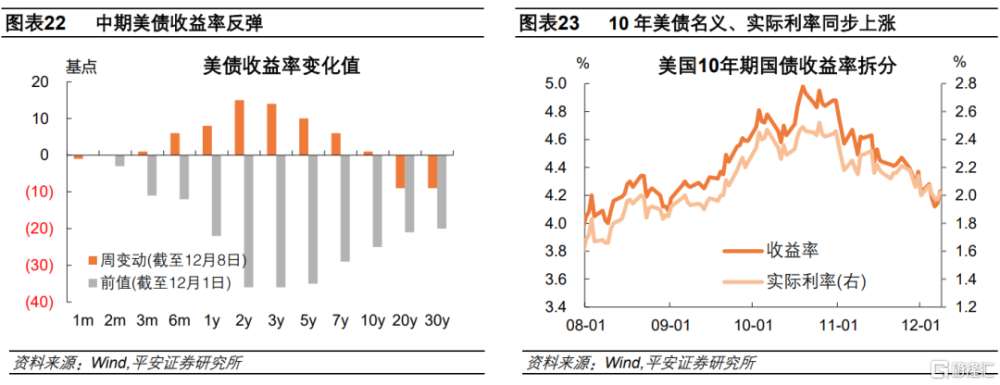

近一周(截至12月8日),中期美債收益率反彈,長期美債利率回落。10年美債收益率整周微漲1BP至4.23%,其中10年TIPS利率(實際利率)整周上漲2BP至2.02%,隱含通脹預期整周下跌1BP至2.21%。截至本周,10年與2年美債利率倒掛幅度擴大14BP至48BP。新公布的非農數據打擊市場降息預期,令美債利率反彈。此外,日本央行放“鷹”,日債飆升推動全球債券利率飆升,美債利率受到支持。

3.3 商品:油價持續下跌

近一周(截至12月8日),油價持續下跌,貴金屬和有色金屬價格同步回落。原油方面,布倫特油價整周下跌3.9%,至75.8美元/桶;WTI原油價格整周下跌3.8%,至71.2美元/桶。本周影響油價的因素主要有兩方面:新公布的非農數據打擊市場降息預期,帶動油價回落;需求持續疲軟,截至12月1日當周,美國EIA汽油庫存超預期增加542.1萬桶,預期102.7萬桶,前值爲176.4萬桶,加劇市場對燃料需求的擔憂。貴金屬方面,金價整周下跌1.8%,至2008.1美元/盎司;銀價整周下跌5.4%。金屬方面,LME銅和鋁價整周下跌2.2%和3%。農產品方面,CBOT大豆價格整周下跌1.3%,玉米和小麥價格整周上漲0.4%和7.1%。

3.4 外匯:美日匯率升值

近一周(截至12月8日),美元指數整周上漲0.78%,收至104;多數非美元貨幣貶值,日元匯率逆市升值。美國方面,最新非農數據打擊美聯儲降息預期,美債利率反彈,對美元指數形成支持。歐元區方面,歐元兌美元整周下跌1.1%。市場持續強化歐央行降息預期,令歐元匯率承壓。英國方面,英鎊兌美元整周下跌1.26%。日本方面,日元兌美元整周上漲1.27%。本周兩個因素支撐日元匯率:12月6-7日,日本央行一、二把手同時放“鷹”,其中植田和男表示,從年底到明年在貨幣政策的處理問題上將變得更具有難度,如果加息的話有多種選項可以用於調整政策利率;日債標售需求持續疲軟,日本30年期國債的投標率僅爲2.62倍,爲2015年以來新低,反映市場預期日本央行可能提前退出負利率。

風險提示:美國金融風險超預期上升,美國經濟超預期下行,美聯儲降息超預期提前等。

注:本文來自平安證券於2023年12月11日發布的《美國11月就業市場修復》,分析師:鐘正生 S1060520090001;範城愷 S1060523010001

標題:平安證券:美國11月就業市場緩慢降溫

地址:https://www.iknowplus.com/post/60344.html