誰是月考優等生?比亞迪以一打十,理想汽車營收破百億,挑战月交付4萬輛

又到了總結月度交付成績的時候。

從交付量數據來看,除了部分正處於產品切換、產能爬坡期的「出彎」階段的品牌外,大部分新能源車企的交付量均處於穩中有進的「加速」狀態。

比如連續三個月破兩萬輛的理想,以及連續三個月銷量破四萬輛的埃安,在原來兩超多強的銷量格局裏面,增加了一個新的分層,而以蔚來、小鵬爲代表的玩家,則都處在產品切換或者新品發布前的蓄力期。

再比如以二线新勢力爲代表的零跑和哪吒,憑借增程的動力優勢,接連在下沉市場喫到紅利。

2023 年的殘酷不只是年初的價格踩踏,而是未來战場的序章。競爭和市場窗口都異常緊迫,比如最嚴的國六 b 標准即將到來,燃油車要清庫存,新能源車要开卷智能化、性價比。

在這種現狀下,激烈的對決會不斷上演,能再次突出重圍的,勢必是肌體強健、做足了准備的公司。

畢竟股神巴菲特也認爲,今年的汽車行業非常艱難,特別是當下的中國。

01、銷冠比亞迪:左手要銷量,右手要利潤

作爲新能源領域的老大哥,比亞迪已經突破了新能源汽車圈的掣肘,成爲一個現象級的汽車品牌。

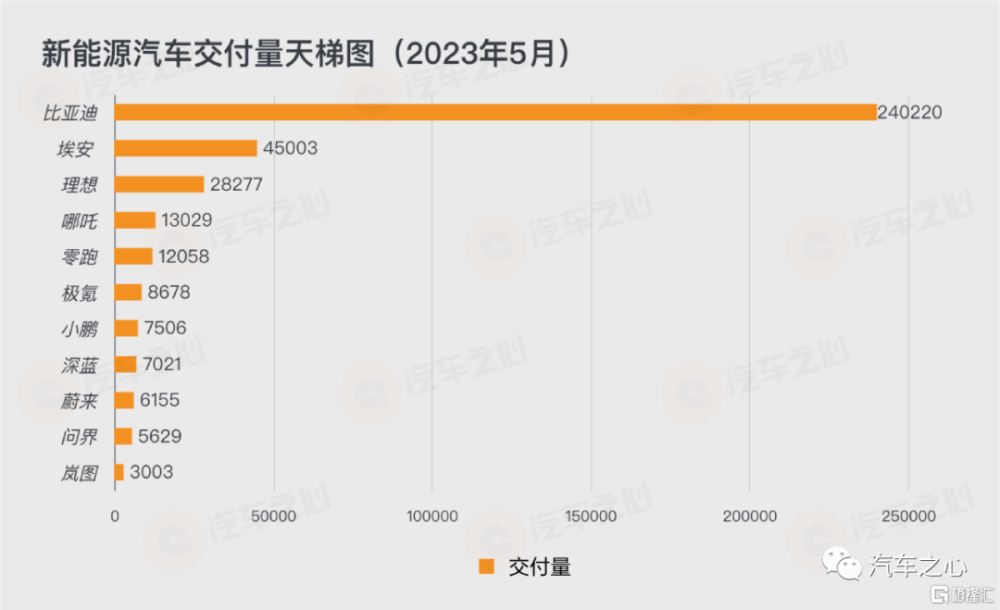

官方數據顯示,比亞迪乘用車銷量爲 23.91 萬輛,同比增長 109.4 %,今年累計銷量高達 99.65 萬輛。

其中,純電動產銷分別爲 126091 輛和 119603 輛,混動產銷分別爲 119040 輛和 119489 輛,純電產銷均超越混動車型。

近兩年比亞迪銷量的大幅增長,離不开其「油電同價」的策略,各種尺寸的 DM-i 車型在大部分用戶默認「電車駕駛體驗超越燃油」的基礎上,又在價格上施行一次「降維打擊」,完全不給同級別燃油車,無論合資還是自主留任何活路。

這一招在油價飛漲的當下確實奏效,爲了進一步搶奪燃油車的市場,比亞迪已經換上了「電比油低」的策略迎战,售價僅爲 9.98 萬元低配版的比亞迪秦 PLUS DM-i 便是其中的例子之一。

「電比油低」的本質是犧牲一部分利潤換來銷量基礎的穩定,所以利潤增長的重擔更多背負在出海和高端品牌身上。

數據顯示,今年截至 5 月,比亞迪新能源乘用車出口量超過 6 萬輛,並在多個國家拿下銷量冠軍。

出色的市場表現,極大的增強了比亞迪开拓海外市場的信心,买地建廠、購船運輸、積極參加國際車展等一系列舉動接連不斷。

按照比亞迪的出海節奏,其汽車產品出海會避开美韓德日法,主攻本土品牌較少的地區,如東南亞、歐洲、南美等國,比亞迪預計今年出口泰國 5 萬台,市佔率達到 10 %,再將進軍泰國的經驗復制到全球,實現全年出海量 30 萬輛的目標。

這也意味着,比亞迪幾乎將國內過去一年在的混電+純電打法「卷」到全球範圍內。

另一方面,騰勢連續銷量破萬、累計訂單破 8 萬、成交均價破 42 萬、問鼎 MPV 市場的表現,足以讓比亞迪开始具備高端的光環。

5 月份,騰勢 D9 銷量達到 11005 輛,成爲首個 MPV 單月冠軍的自主豪華品牌。

由此可見,騰勢 D9 已經在用戶心中建立起了豪華品牌的認知與認可,但這也不意味着,騰勢品牌後續推出車型就可以安穩地「躺贏」了。

作爲騰勢 D9 之後的第二款量產車,N7 對於該品牌而言有着至關重要的意義,畢竟相比較商務和接待色彩更濃厚的 MPV,中型 SUV 才是面向更廣大消費人群的車型。

所以,N7 這款車是否能像 D9 一樣繼續成爲爆款車,很大程度上決定了騰勢品牌的未來。

按照騰勢的規劃,N7 將於 6 月中旬陸續到店展出,6 月下旬上市,並於 7 月份开啓交付。

銷量、利潤與品牌出海,比亞迪都想緊攥在手,這也是其持續衝高的關鍵。

02、穩住陣腳,「創二代」的後勁

除了比亞迪之外,傳統車企孵化中的品牌正在展現強勁的追趕勢頭,這其中最成功的非廣汽埃安莫屬。

埃安官方數據顯示,5 月廣汽埃安的銷量爲 45003 輛,同比增長 114 %,環比增長 10 %,連續 3 個月銷量衝破 4 萬大關,今年累計銷量達到 16.63 萬輛。

增長迅速的背後,還有着埃安 C 端和 B 端市場同步發展的特點,這意味着下一步,埃安需要突破出行市場的桎梏,也就是擺脫「網約車」印象。

目前埃安的銷量中,車型平均售價達到了 18 萬元,已經超過了大衆、豐田等一线合資品牌,如果把平均售價考慮在內,埃安在國內自主品牌陣營中,面對的對手就只剩下全面轉型後的比亞迪。

實現這一點,埃安品牌需要進一步向上突破,而 Hyper 昊鉑就是埃安衝擊高端市場的一個衝鋒號。

繼中大型轎車 Hyper GT 之後,昊鉑後續還將推出對標 Model Y 的 SUV 車型與一款大空間 6/7 座車型,之後一年半的時間裏,昊鉑預計共有 5 款車型陸續推出,並且在理想的情況下,將今年下半年實現「季度盈利」。

同樣給傳統車企打樣的,還有長安深藍。

從 2022 年 7 月底上市,深藍以一款車型很快躋身新創新能源品牌的銷量前列,截至今年 5 月份,累計上險量達到了 5.3 萬輛,單月最好的成績曾超過一萬輛。

相比吉利、長城等品牌,長安此前對於高端價位和市場的衝擊並不算成功,而深藍 SL03 上市後就站穩了 20 萬元市場,這讓長安找到了一條真正適合自己的高端化之路。

不管是銷量爬升、還是新車補充的速度,深藍遠比過去的蔚小理要快得多,如今它的第二款、也是首款 SUV——深藍 S7,已經开啓了預售。

按照規劃,深藍 S7 下半年還會推出高階智能駕駛版本,與 SL03 形成轎車/SUV 雙布局。

與埃安、深藍等進攻中高端市場不同,極氪、嵐圖、阿維塔等是傳統車企向高端新能源市場進攻的利器,這其中極氪的表現最爲出衆。

官方數據顯示,極氪 5 月交付量爲 8678 輛,同比增加約 100 %,累計交付近 11 萬輛。

從產品矩陣來看,極氪目前 3 款車都聚焦於 20 萬級以上細分市場,這也是自主品牌的兵家必爭之地。

這塊豐沃的領地被海外品牌盤亙多年,如今電動化、智能化的浪潮給了自主品牌機會,無論是蔚來、理想、小鵬這樣的造車新勢力,還是比亞迪、上汽、東風、長安這些傳統車企,都渴望在這片市場殺出重圍。

按照計劃,極氪 X 將在 6 月开啓交付,並且下半年還會推出一款 800V 轎車。

背靠吉利,極氪在車型研發、供應鏈方面天然享有資源優勢,但在智能化、電動化的競爭中,極氪的體系能力建設還任重道遠。

嵐圖 5 月份銷量爲 3003 輛,同比增長 231%,環比下降約 10%,今年累計交付 12024 台。

阿維塔 5 月大定訂單量爲 2366 輛,截至今年 4 月,阿維塔 11 累計交付量 7264 輛。

作爲全新品牌的首款車型,阿維塔 11 能在开啓交付 4 個月有如此的量級,並將客單價維持在 35 萬元左右,已經算是一個不錯的銷量表現。

畢竟在 30 萬價位的區間,圍繞智能化、高端化的競爭更是愈發激烈,智己 LS7、新款蔚來 ES6,以及未發布的騰勢 N7 等車型都瞄准了這一賽道發起了猛攻。

華爲的光環讓阿維塔 11 在交付階段就具備了和新勢力正面對抗,甚至超過新勢力的能力,但是對於阿維塔這個品牌和阿維塔 11 這款車型而言,這一切都才剛剛开始。

03、理想向月交付 4 萬輛發起衝擊,蔚來、小鵬盼新車扭轉

看似一切向好的市場趨勢,理想正在與其他新勢力拉开距離。

5 月,理想共交付新車 28277 輛,同比增長 146 %,其中,理想 L7 連續三個月保持交付超 2 萬輛。

銷量的攀升,也帶來穩定的收入,理想 5 月份營收超過了 100 億元。

依靠獨闢蹊徑的增程車方案、出色的產品能力、與高效的運營管理,理想創造了較國內同行健壯的財務模型——今年一季度營收 187.9 億元,毛利率達 19.8%,這爲其進入純電車型打下了基礎。

毫無疑問,隨着理想 L7 及 Air 版本車型的上市和交付,理想已經擁有 3 款車型、7 種配置的產品矩陣,在給出連續月交付破 2 萬的成績後,李想將在 10 月份挑战 L7 單月破 2 萬輛的目標,以及單月銷量破 4 萬輛的衝擊。

從 2023 年的產品規劃來看,理想年底還會推出首款純電車型,但介於首款純電車型定位 MPV 市場,這意味着在銷量和營收的進一步增長方面,理想要完全依賴現有的 L9 + L8 + L7 產品格局來支撐。

從目前的動向來看,理想汽車正在基於現有的產品格局,通過銷售網絡的效率提升持續拉高銷量轉化率。

對於理想而言,爆款已成常態,降本增效、衝擊千億營收是下一步。

面對理想「滾雪球」般的擴張,這也對其他新勢力的战術、打法和執行效率提出更高要求,尤其正在亟待銷量增長的蔚來和小鵬。

官方數據顯示,5 月蔚來交付新車 6155 輛,今年累計 4.5 萬輛,小鵬則連續三個月保持 7 千余輛的成績。

正因如此,蔚來盼着全新 ES6 能夠扛起銷量重任,小鵬寄托於 P7+G6 的組合能夠重新踩出自己的節奏。

兩者雖同命,但路不同。

蔚來主要走的是 30 萬元以上的高端市場,但這個細分市場空間相對有限的。

根據乘聯會發布的數據,今年 1-4 月,國內共賣出了約 184.1 萬輛新能源汽車,其中 30 萬元以上的豪華電動車比例僅有 6.6 %,更何況蔚來要在 30 萬-60 萬元的純電市場擠下 8 款車型,這也就避免不了蔚來會出現「左手打右手」的局面。

相較於蔚來和理想主攻的 30 萬元以上價位區間,小鵬所面臨的對手更多、更強。

一是來自特斯拉、比亞迪採用「規模效應」的降價打擊,二是傳統合資燃油車對主流價位區間的「以價換量」策略。

在何小鵬看來,在如此競爭激烈情況下,需要一個有競爭力的定價,且能夠在相當長時間穩定的價格,已經做好了打持久战的准備。

至於何小鵬口中的「價格」究竟有多少勝算,就看 6 月 9 號开啓預售的小鵬 G6 能夠給出多大的驚喜了。

從劃定的新方向來看,在造車伊始就定位不同的三家新勢力,也選擇了完全不同的路徑:

理想將持續押注經營效率,蔚來繼續深挖護城河,而小鵬則在追求「規模優先」的同時,更注重長期投入所帶來的價值。

04、錯位攻克下沉市場,「第二梯隊」反超

頭部新勢力之外,5 月份的銷量成績,還有一件事更值得關注:二线新勢力开始崛起。

官方數據顯示,5 月,零跑交付新車 12058 輛,環比增長超 38 %。

從產品上看,佔據零跑銷量 83% 的零跑 C 系列,單月交付量超過一萬輛,其中 C11 車系以超過 7100 台的交付量,位居國產 B 級新能源 SUV 品類交付量榜首。

邁入 2023 年以來,零跑的價格區間主要錨定在 15-30 萬級別的中高端市場,恰好是新能源市場中容量最大、增速最快,也是競爭最激烈的細分領域。

而零跑之所以能贏,背後其實是零跑明確以成本定價的邏輯。

對比同級油車標杆,零跑至少拉开了 4 萬元差價。

對比同價位明星爆品,零跑在空間、底盤、續航、智能化等核心競爭力方面具備明顯的優勢,甚至還能拉出 6 萬元差距。

短期來看,超高性價比是零跑在當前亂战中的勝負手,至少零跑目前還是所有新勢力造車陣營中,花錢最少、虧損最少的玩家。

長期來看,朱江明希望在汽車領域要走一條與衆不同的路,打破品牌+代工分立的商業模式,成爲品牌+代工二合一的零跑新模式,品牌直面用戶,只賺工廠的錢。

除了零跑之外,哪吒汽車的市場表現也迎來了現象級的發展。

5 月,哪吒汽車全系交付 13029 輛,同比增長 18 %,其中,哪吒 GT 交付 1716 輛新車。

5 月 30 日,哪吒汽車第 30 萬輛量產車正式下线,這也是繼蔚來、小鵬、理想之後,第四家邁入「30 萬輛俱樂部」的造車新勢力。

雖然哪吒每月銷量穩定邁過一萬輛的門檻,但因爲身貼「主打低端市場」以及「B 端銷量佔比過高」的標籤,即便銷量節節攀升,仍未打消人們對這匹黑馬的未來走向的疑慮。

對於哪吒來說,如果選擇繼續在低端市場纏鬥,那么首先要面對的就是低端電動汽車「賠本賣吆喝」的現實,而想要撕掉低端的標籤,從產品力到品牌,無疑還要闖過更爲艱難的考驗。

從這一點來看,定位中型電動轎車哪吒 S,以及純電跑車哪吒 GT 的市場表現,將決定哪吒能否真正闖關。

正如哪吒 CEO 張勇所說,如果哪吒能夠在 20-30 萬這個價位實現月銷量 1 萬輛,至少也算是徹底走出下沉市場。

對於新造車行業而言,雪球會越滾越大,還是裂痕越刻越深,是一個亟待思考和重整的問題。

一個現實的問題是,新能源汽車已經湧進一條晦暗、逼仄、狹長的隧道,誰的目標更堅定、肌體更強健、速度更迅捷,誰就能更快地跑進遠方的光。

正如李想所說,汽車這個行業的屬性,對規模的要求太苛刻了。

標題:誰是月考優等生?比亞迪以一打十,理想汽車營收破百億,挑战月交付4萬輛

地址:https://www.iknowplus.com/post/601.html