中金:並購重組助力國央企高質量發展

並購重組有望助力國央企更好實現高質量發展,關注相關領域的投資機會。結合歷史經驗且從投資角度考量,我們建議在並購重組方面關注三類國央企上市公司:

1)進行“橫向合並”战略性並購重組,有助於減少邊際成本、提高市場份額。此類國央企往往更多集中於石油石化、煤炭、公用事業等傳統行業,規模優勢較顯著、現金流充沛、通過資本運作有望進一步提升相對優勢。

2)進行“縱向聯合”整合產業鏈上下遊,強化產業鏈的上下遊協同,提高經營效率。此類央國企一般在產業鏈中具備優勢地位、且順應國家战略發展方向,多數位於軍工、通信、電子半導體等高端制造領域。

3)進行專業化整合,從而提升資源配置效率、實現業務的做精做強。此類國央企更多在部分核心技術領域中具備較強的引領地位,創新能力與研發投入水平相對較高。

國資委積極推進央企上市公司並購重組

近期國資委召开中央企業提高上市公司質量暨並購重組工作專題會[1],提出中央企業要以上市公司爲平台开展並購重組,助力提高核心競爭力、增強核心功能。證監會有關部門負責人也介紹了近年來央企控股上市公司並購重組有關情況,並從資本市場監管角度對央企控股上市公司進一步通過並購重組提質增效、做優做強提出相關建議。

國企改革與中國特色估值體系建設相關政策進展積極,助力央國企上市公司提質增效。結合黨的二十大精神,去年11月底證監會提出建設“中國特色現代資本市場”,探索“中國特色估值體系”[2];去年年底的中央經濟工作會議及今年全國兩會強調“完善中國特色現代國有企業治理”[3];今年3-4月國資委相繼啓動國有企業對標世界一流企業價值創造行動、召开國有企業創建世界一流專業領軍示範企業推進會[4],對國央企的高質量發展提出了新要求;今年6月的陸家嘴論壇上,證監會主席再度強調要“夯實中國特色估值體系的內在基礎”[5]。在此背景下從上市公司層面,國企改革及中國特色估值體系建設相關領域的進展受到投資者的廣泛關注。本次央企並購重組工作專題會議的开展結合前期政策方向,我們認爲有望推動央企上市公司更多運用並購重組等資本運作手段促進資產和業務布局的優化完善,以提升國有資源的運營配置效率。相關領域的推進也有助於進一步加強提升中國資本市場服務實體經濟的能力。

近年來國央企並購重組的數量與規模穩中有升,主要集中在公用事業、交通運輸、基礎化工等行業

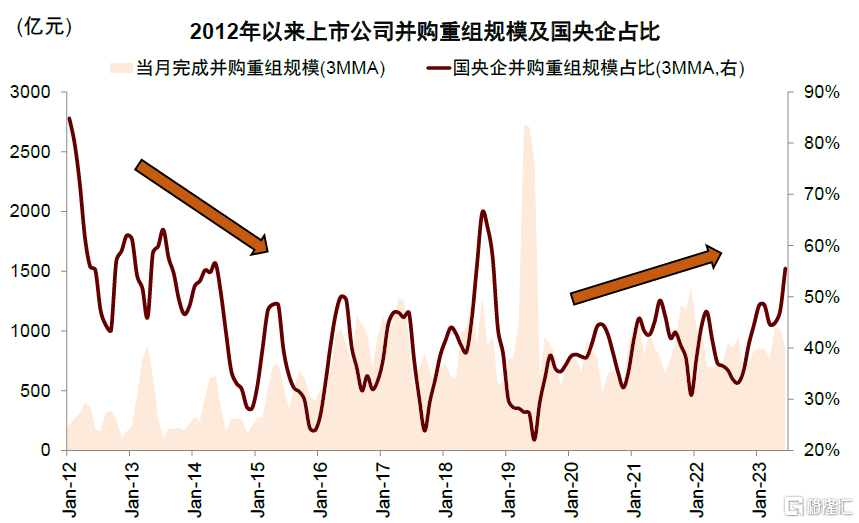

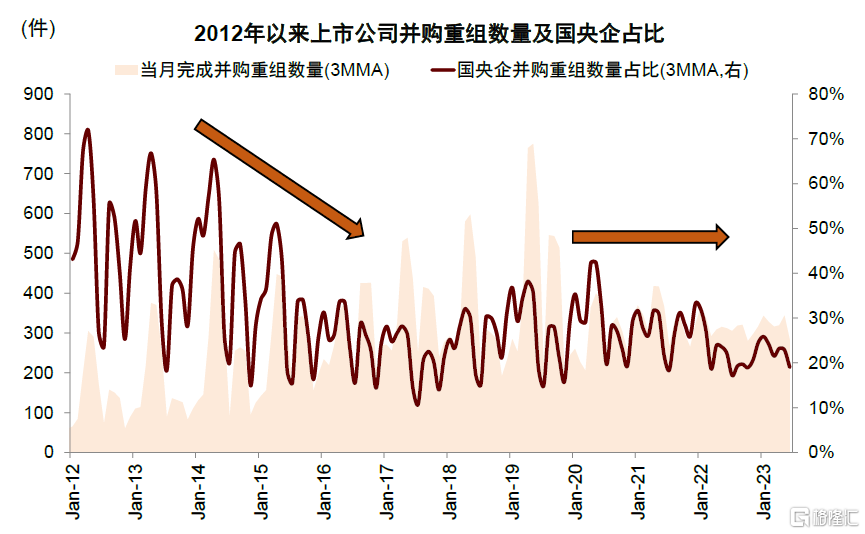

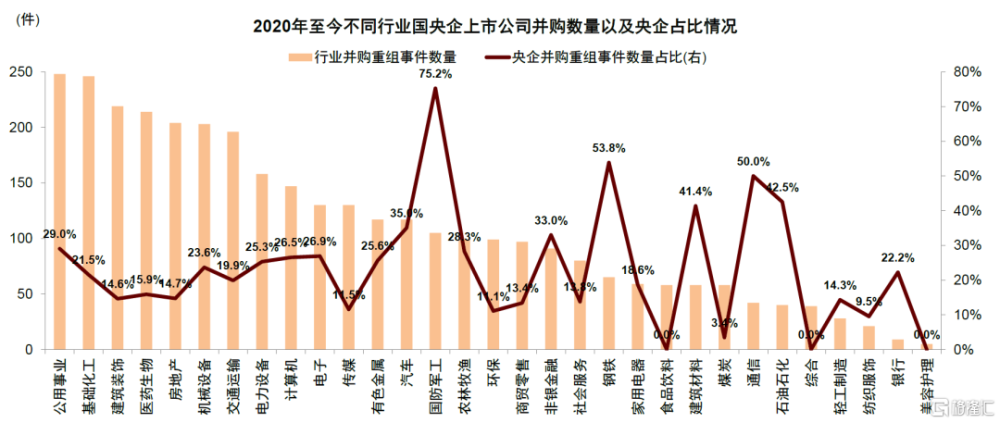

年初至今央國企並購重組行爲較爲積極,規模佔比近半。伴隨中國資本市場建設的日益成熟,近年來A股上市公司通過並購重組等資本運作的方式提高盈利能力、優化產業布局的意愿也不斷提升。根據Wind統計顯示,2020-2022年連續三年A股市場的並購重組的規模在9000億元左右,今年以來已公示完成的並購規模突破了4800億元。國央企作爲A股市場的重要組成部分,近年來並購重組的數量與規模也穩中有升,年初至今已公示完成的國央企並購數量接近390個,規模超過2300億元,佔全體上市公司並購規模的比例接近50%。從行業層面看,今年以來來自公用事業、交通運輸、基礎化工的上市國央企已完成並購的規模分別爲735億元、176億元、155億元,位居各行業前三位。

並購重組助力上市國央企高質量發展,關注三類領域的投資機會

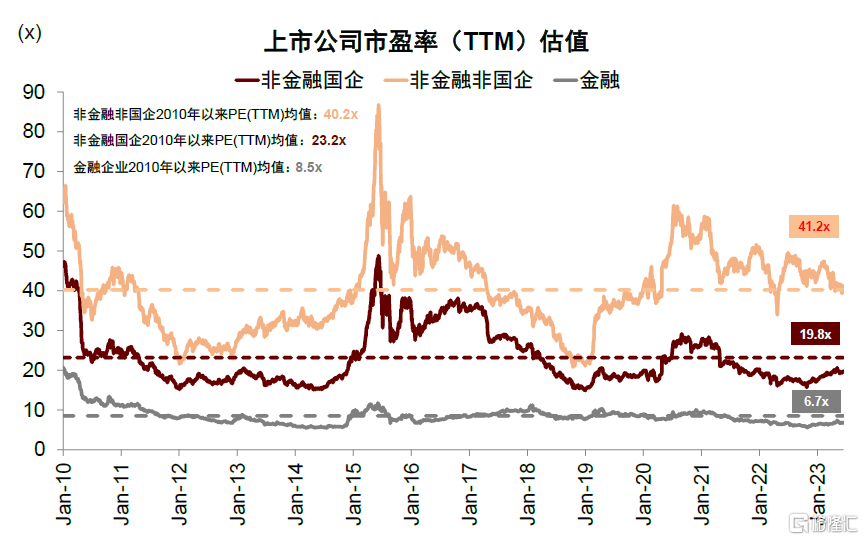

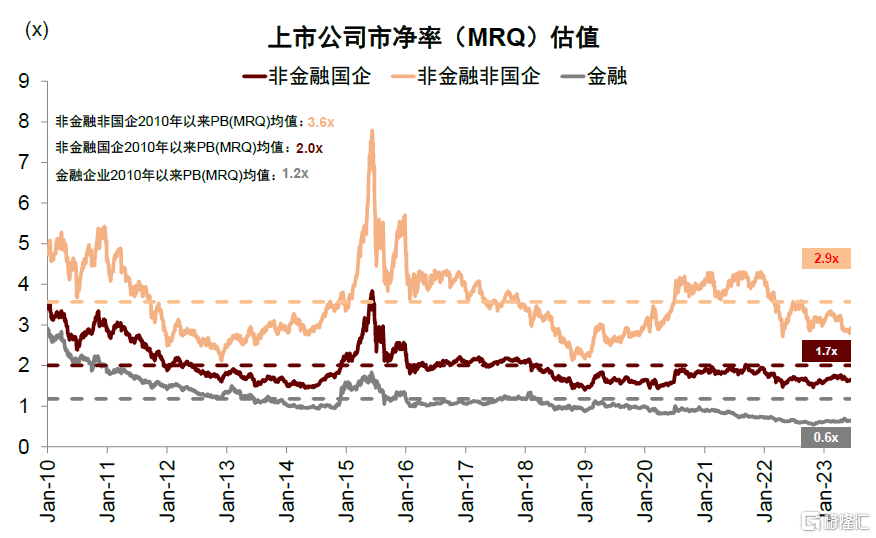

低估值國央企近期表現相對較好,後續仍有修復空間。去年年底至今一些基本面優質、競爭力強、估值具備吸引力的國央企上市公司持續受到投資者關注,Wind匯總的相關國企指數年初至今漲幅27%,明顯好於同期市場表現(上證指數年初至今漲幅6%)。估值方面,截止6月16日非金融國企P/E(TTM)、P/B估值分別爲19.8x、1. 7x,相較2022年底分別上修15.5%、6.0%,相比非國企的估值仍存在較爲明顯的折價。我們認爲結合當前的政策及改革方向,伴隨國央企基本面的繼續改善優化,當前國央企的整體估值水平仍有修復空間。

並購重組有望助力國央企更好實現高質量發展,關注相關領域的投資機會。在當前央企“一利五率”經營指標體系、“一增一穩四提升”目標要求下,通過战略性重組、專業化整合等資本運作方式,一方面可以爲國央企帶來較好拓展機遇;另一方面從上市公司的角度,國央企經營績效和活力改善也有助於估值端的修復。結合歷史經驗且從投資角度考量,我們建議在並購重組方面關注三類國央企上市公司:1)進行“橫向合並”战略性並購重組,有助於減少邊際成本、提高市場份額。此類國央企往往更多集中於石油石化、煤炭、公用事業等傳統行業,規模優勢較顯著、現金流充沛、通過資本運作有望進一步提升相對優勢。2)進行“縱向聯合”整合產業鏈上下遊,強化產業鏈的上下遊協同,提高經營效率。此類央國企一般在產業鏈中具備優勢地位、且順應國家战略發展方向,多數位於軍工、通信、電子半導體等高端制造領域。3)進行專業化整合,從而提升資源配置效率、實現業務的做精做強。此類國央企更多在部分核心技術領域中具備較強的引領地位,創新能力與研發投入水平相對較高。結合上述三種類型我們梳理了一些有相似特徵且基本面相對較好的國央企公司供投資者參考(具體可見報告全文)。

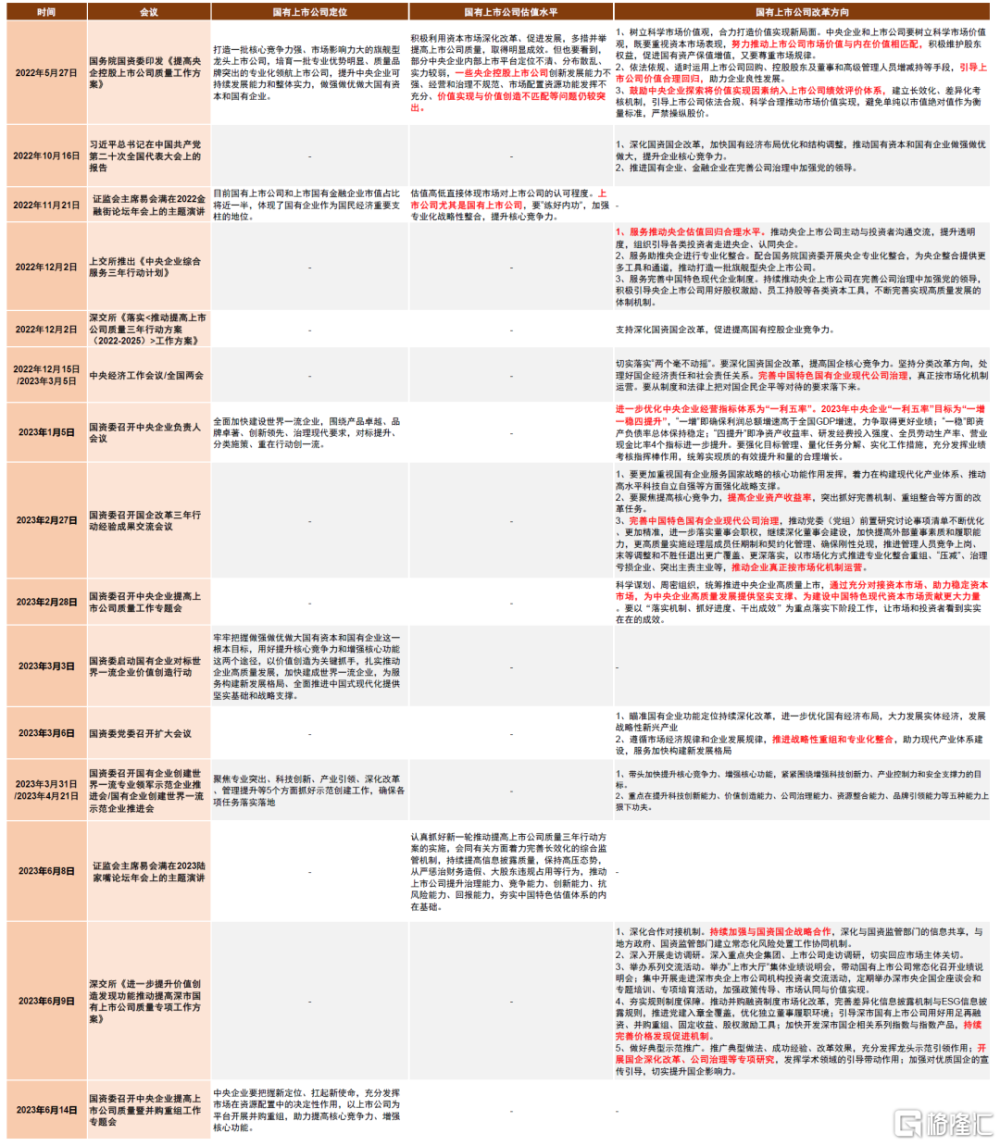

圖表:近期關於國企改革及中國特色估值體系建設的表述

資料來源:Wind,新華社,中金公司研究部

圖表:2012年以來A股上市公司的並購重組規模穩中有升,其中國央企並購重組規模佔比先下降後上升

資料來源:iFind,中金公司研究部

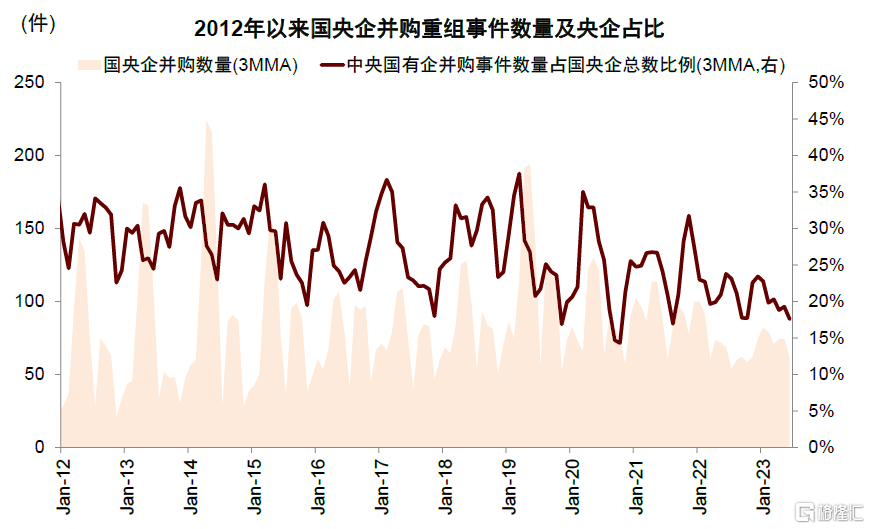

圖表:2012年以來國央企並購重組數量佔全部上市公司並購重組數量的比例

資料來源:iFind,中金公司研究部

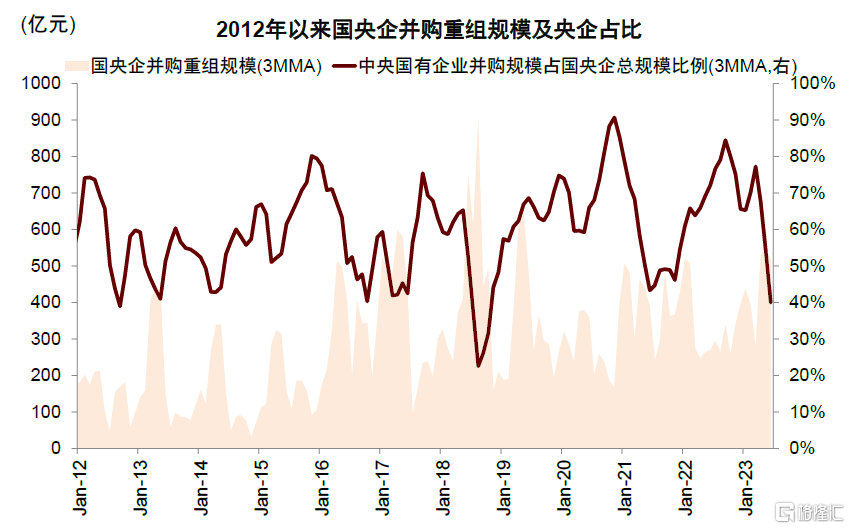

圖表:2012年以來國央企並購重組規模穩中有升,央企和地方國企佔比相對均衡

資料來源:iFind,中金公司研究部

圖表:2012年以來央企並購重組數量佔整體國央企的比例

資料來源:iFind,中金公司研究部

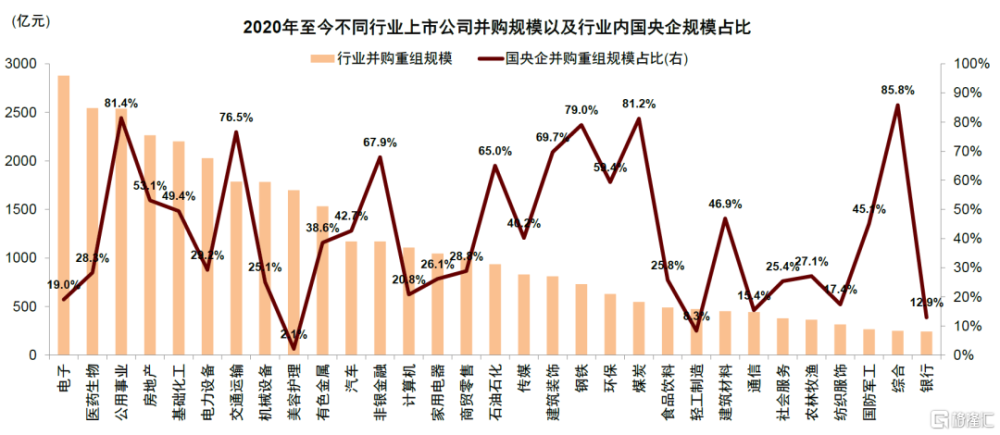

圖表:2020年至今電子、醫藥生物、公用事業行業完成並購的規模相對較高,均超過2500億元

資料來源:Wind,中金公司研究部

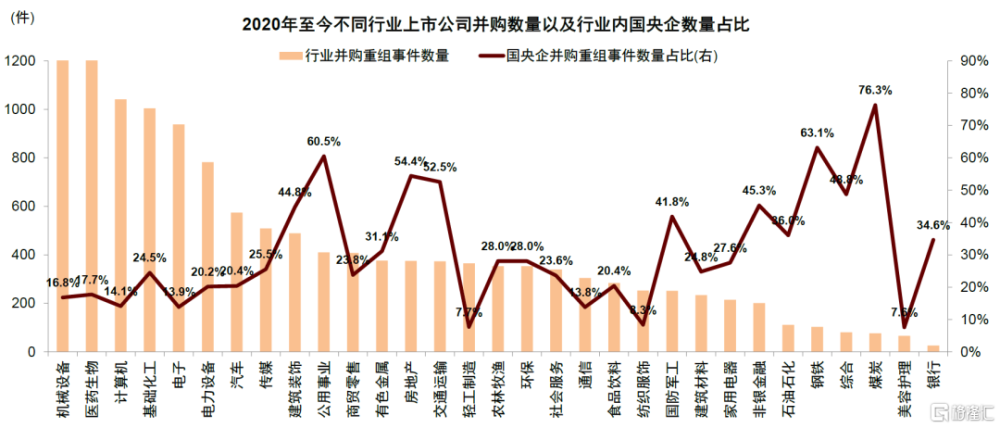

圖表:2020年至今機械設備、醫藥生物、計算機行業的並購重組項目數量相對較高,均超過1000次

資料來源:Wind,中金公司研究部

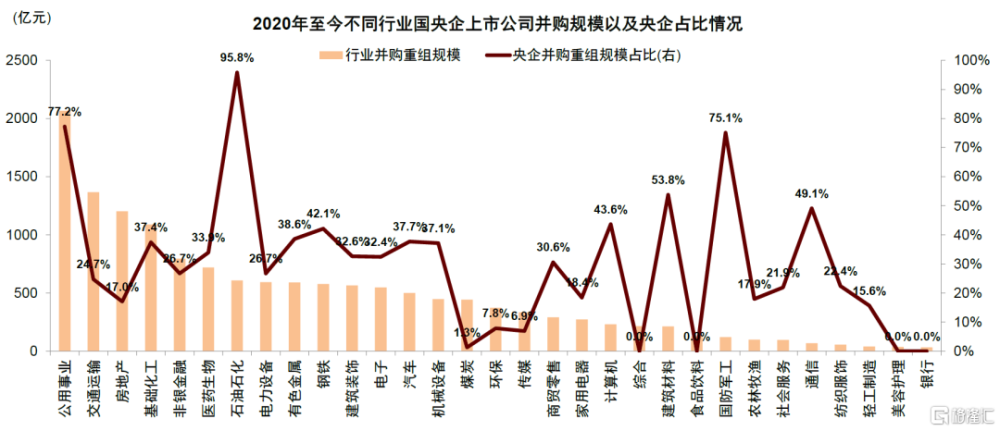

圖表:2020年至今,國央企上市公司中公用事業、交通運輸、房地產行業的已完成並購規模位居前三位

資料來源:Wind,中金公司研究部

圖表:2020年至今,國央企上市公司中公用事業、基礎化工、建築裝飾行業的並購數量位居前三位

資料來源:Wind,中金公司研究部

圖表:截至6月16日,A股非金融國企/非金融非國企PE(TTM)分別爲19.8x/41.2x

資料來源:Wind,中金公司研究部

圖表:截至6月16日,A股非金融國企/非金融非國企PB(MRQ)分別爲1.7x/2.9x

資料來源:Wind,中金公司研究部

注:本文摘自中金公司於2023年6月18日已經發布的《探索中國特色估值體系(5):並購重組助力國央企高質量發展》,證券分析師:李求索 分析員 SAC 執證編號:S0080513070004 SFC CE Ref:BDO991

於方波 分析員 SAC 執證編號:S0080522120001

標題:中金:並購重組助力國央企高質量發展

地址:https://www.iknowplus.com/post/5692.html