“二師兄”身價難漲!年內第三次宣布收儲,期貨市場:就這?

隨着年底臨近,生豬市場正在進入傳統的消費旺季,但豬肉價格卻旺季不旺。

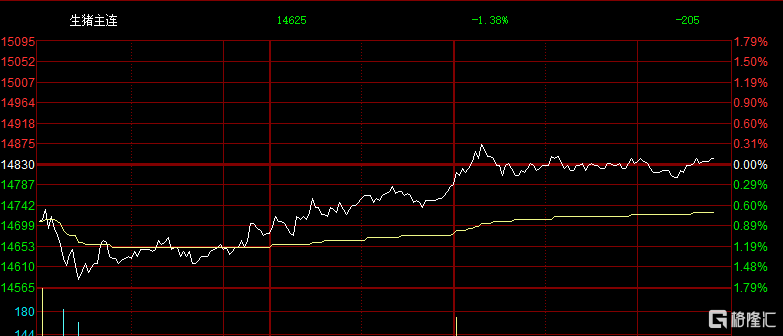

昨日,生豬期貨主力合約連續4個交易日下行,开盤一度觸及跌停,收盤報14660元/噸,跌幅達5.69%,創今年1月末以來的新低。

今日早盤同樣延續弱勢,直至午盤盤面稍微有所拉升翻紅,截至發稿維持在0軸橫盤。

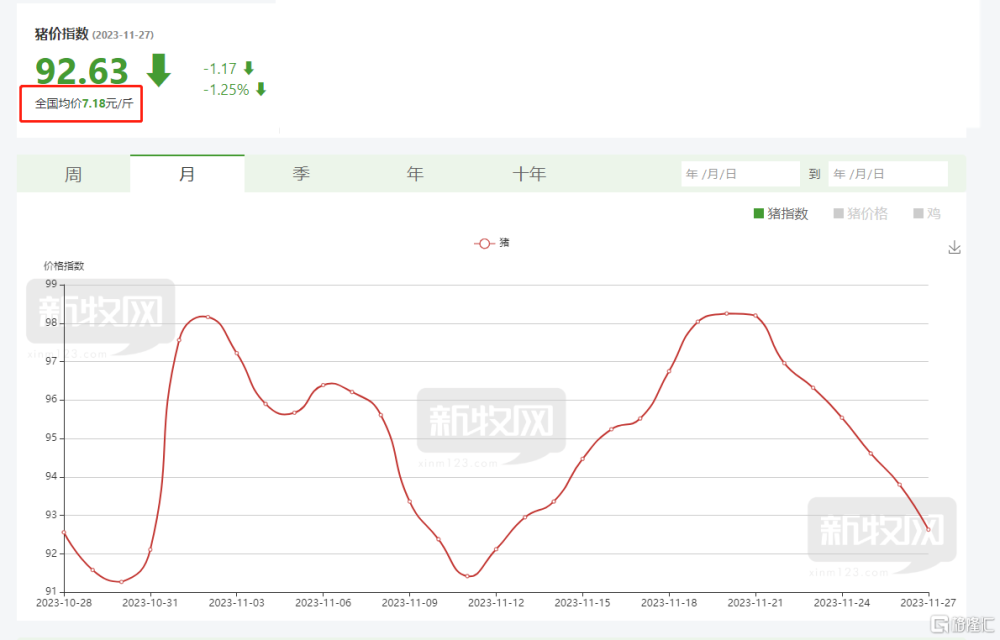

現貨方面,新牧網數據顯示,截至11月27日,全國生豬均價爲7.18元/斤,連續多日下跌。

而當前已經進入傳統的消費旺季,生豬價格還有沒機會迎來反彈?

“二師兄”身價難漲!或繼續探底

四季度以來,豬價持續低迷,市場預期偏悲觀。

針對近日生豬價格連續下跌的行情,國聯期貨農產品事業部徐遠帆表示,上周末全國現貨豬價跌幅較大,下跌約6毛/公斤。周一延續弱勢,主要受短期出欄壓力激增影響,北方部分地區受疫病影響,被動出欄有所增量,疊加前期壓欄,短時間內出欄壓力快速增加,導致現貨價格快速下挫。

“當下生豬市場仍面臨高供給、高凍品庫存的壓力,從月度出欄計劃和企業年度出欄目標看,年前供給壓力仍有增長,而需求端雖受氣溫降低、醃臘灌腸零星啓動等因素刺激有所增量,但高供給下,價格始終偏弱,市場悲觀情緒逐步加重,當前需求增幅有限且難以匹配供給增幅,需等待後期醃臘旺季展开帶來的驅動。”徐遠帆進一步解釋,雖然上周五政策端發布年內第三批次收儲信息,但在供給壓力之下提振作用相對有限,短期市場供強需弱態勢延續。生豬現貨價格快速下挫,市場惜售情緒提升,預計後續價格或止跌企穩。

華泰證券則認爲,從能繁母豬存欄量、中大豬數量及新生仔豬數三角度考慮,預計四季度生豬供應或仍充足。需求端來看,目前已進入冬季豬肉醃臘旺季,後續元旦、春節等節假日或帶動豬肉消費回暖。供應充足需求旺季背景下,年底豬價走勢或仍需觀察供需博弈,但或難以出現大幅上漲。

收儲很難推動生豬價格大幅上漲

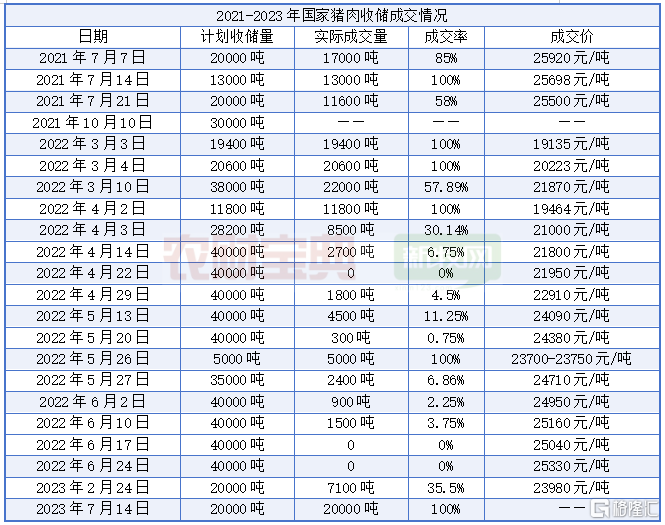

11月28日,華儲網發布關於2023年第三批中央儲備凍豬肉收儲競價交易有關事項的通知。通知明確,本次收儲掛牌競價交易1萬噸,交易時間爲2023年11月29日下午13:00-16:00。

此前在今年2月22日,華儲網發布《關於2023年第一批中央儲備凍豬肉收儲競價交易有關事項的通知》,收儲掛牌競價交易2萬噸。7月初,國家發改委爲推動生豬價格盡快回歸至合理區間,再次啓動年內第二批中央豬肉儲備收儲工作,並指導各地同步收儲。

如今,時隔近5個月,有關凍豬肉收儲啓動的消息再次傳來,彼時猶如爲萎靡不振的豬肉市場注入一劑“強心針”。

雖然信號很好,但業內人士卻對後市感到不樂觀。生豬預警網首席分析師馮永輝表示,收儲更多是對市場信心的提振,政府托底下拋售可能會減少,對市場有一些良性影響。不過,收儲量對市場需求量來說數量有限,對供需關系的影響不會很大,最近一段時間豬價明顯上漲的可能性不大。

大智慧金融信息研究院宏觀經濟研究員丁宇佳也認爲,從歷次收儲情況來看,單次收儲無法從根本上改變豬肉市場的供需格局,短期內更多地是起到一種減緩豬價下跌、提振行業預期的托市作用。

難熬最長的豬周期

本次“漫長的豬周期”,也是歷史上罕見的讓很多人看不懂、難判斷的周期。

本輪豬周期自2019年2月开始,歷經數月暴漲後,於2021年6月拉开下行周期序幕,雖然在2022年有短暫的半年反彈,但整體仍在下行趨勢中,期間已累計虧損約21個月(截至2023年11月27日),遠超2013年3月~2015年5月這輪周期的15個月虧損,爲有統計以來虧損時間最長豬周期;最大月虧高達559元/頭,也是有統計以來月度虧損的最大值。

有業內人士更是直言,現在本來已經沒有豬周期了,但非洲豬瘟擾動了規律;資本方面,非養豬人的投機行爲加劇了豬價的不穩定,也人爲制造了周期。

本輪“漫長豬周期”已經讓中國的養豬生態發生深刻變化。溫氏股份的總結是:“養豬行業競爭已演變爲規模化企業間的競爭,主要是資本和成本兩個‘本’的競爭。”

標題:“二師兄”身價難漲!年內第三次宣布收儲,期貨市場:就這?

地址:https://www.iknowplus.com/post/56089.html