企業庫存周期爲何出現紊亂?

一、工業利潤延續向好態勢

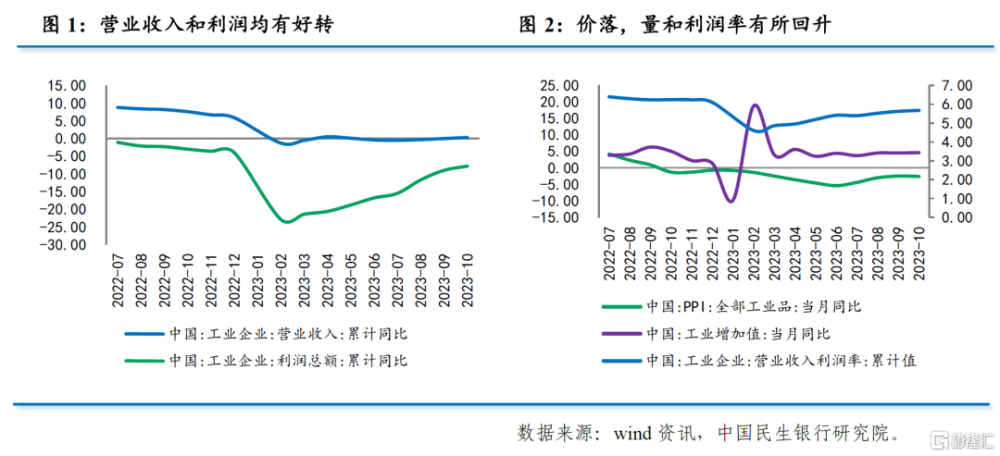

1-10月份,全國規模以上工業企業利潤總額同比-7.8%,較1-9月收窄1.2個百分點,連續第8個月收窄。10月當月規模以上工業企業利潤同比2.7%,低於上月的11.9%,但仍然連續第3個月保持正增長。

1-10月,規模以上工業企業營業收入同比增長0.3%,高於1-9月的0%,累計增速轉爲正增長。10月當月營業收入連續第四個月回升,由9月的1.8%加速至2.5%。

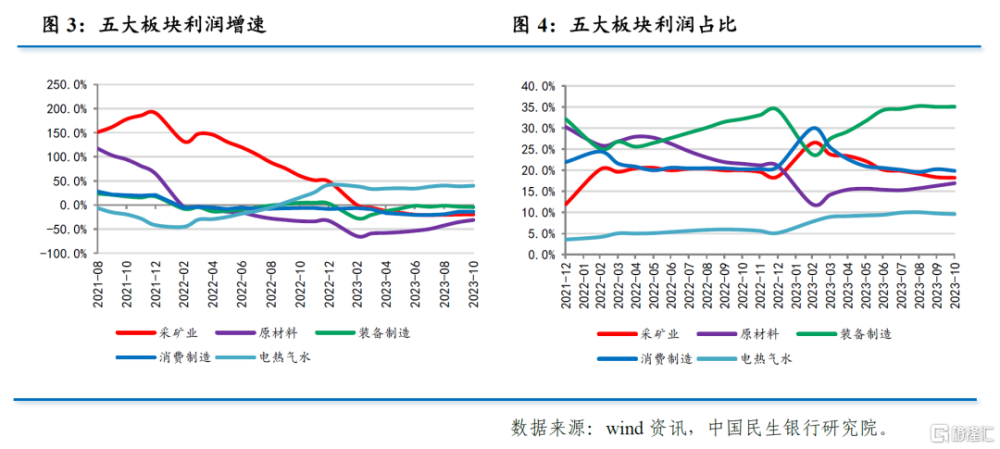

營收轉正,主要受量的帶動。10月工業增加值同比增長4.6%,略高於上月4.5%的水平,但PPI同比-2.6%,降幅較上月擴大0.1個百分點。統計局指出,工業品生產穩定增長,產品銷售率連續4個月保持在97.0%以上,帶動企業營收持續改善。

從利潤率來看,1-10月營業收入利潤率爲5.67%,高於1-9月的5.62%,連續第3個月改善。其中成本和費用均出現下降,帶動企業盈利空間擴大。成本方面,每百元營收中的成本由85.07元回落至85.02元,連續5個月下降,且爲4月以來最低水平。費用方面,1-10月每百元營收中的費用由8.34降至8.33元,爲6月以來最低水平。

此外,去年1-10月工業企業利潤降幅爲-3.0%,低於1-9月-2.3%,基數回落也是本月利潤增速繼續上升的原因之一。

二、原材料制造利潤改善幅度明顯

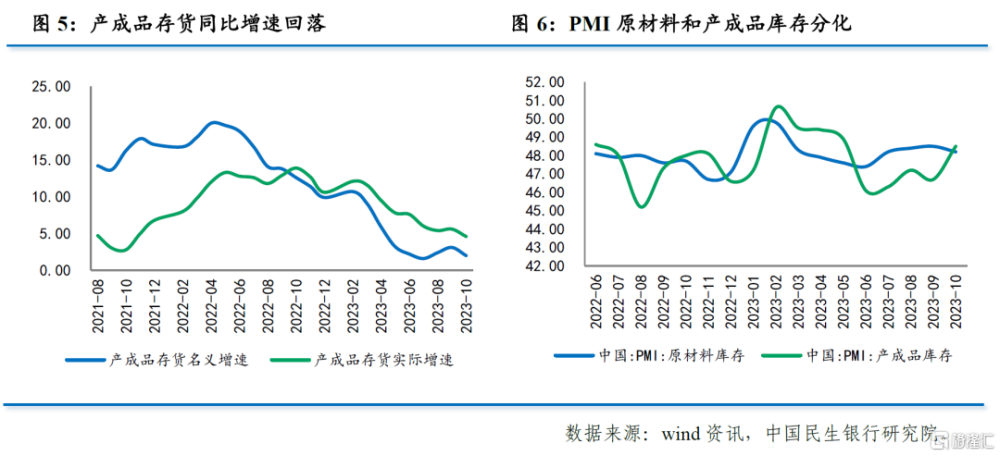

分行業看,1-10月份,採礦業利潤同比-19.7%,降幅較1-9月收窄0.2個百分點。10月大宗商品價格走弱,採礦業利潤降幅收窄主要由於增加值增速由1.5%上升至2.9%。

1-10月電熱氣水利潤同比增長40.0%,較1-9月38.7%上升1.3個百分點。10月增加值3.5%回落至1.5%,增速回落應由原材料成本下降導致的利潤率升高有關。

1-10月制造業利潤同比-8.5%,較1-9月收窄1.6個百分點,降幅連續第8個月收窄,表現持續向好。分上中下遊看,受下遊需求恢復和原材料行業產品價格總體回升,1-10月上遊原材料制造業利潤降幅較1-9月收窄4.8個百分點,其中10月原材料制造業利潤同比增加22.9%,是制造業利潤貢獻的最大行業板塊。受益於擴內需促消費政策效果持續顯現,1-10月下遊消費品制造業利潤降幅較1-9月收窄0.8個百分點,其中10月消費制造業利潤同比增長2.2%,連續三個月增長。與出口密切相關的裝備制造業受到外需邊際轉弱影響,利潤增速有所放緩。1-10月遊裝備制造業利潤同比增長1.1%。

從利潤佔比來看,原材料和裝備制造佔比上升較爲顯著。1-10月份,採礦業利潤佔比下降0.1個百分點至18.2%,原材料制造上升0.6個百分點至16.9%,裝備制造佔比上升0.1個百分點至35.1%,消費制造利潤佔比下降0.3個百分點至19.9%,電熱氣水下降0.2個百分點至9.6%。

三、企業補庫存出現反復

10月末工業企業產成品存貨名義增速爲2.0%,較9月末下降1.1個百分點。從PMI的兩個庫存指標看,10月原材料庫存由48.5%下降至48.2%,結束了三個月回升,產成品庫存由46.7%上升至48.5%,升至6月以來的最高水平。

結合工業企業利潤增速降幅繼續收窄、產成品存貨增速回落來看,一定程度上出現了“被動去庫存”特徵。從庫存周期角度來看,“被動去庫存”階段一般在“主動補庫存”之前,但在前期“主動補庫存”之後反而出現了“被動去庫存”,顯示庫存周期出現紊亂。10月經濟復蘇出現反復,出口增速回落,內需繼續低迷,影響到企業主動補庫存的信心。10月PMI中的原材料庫存指標出現下降,也反映出企業補庫信心不足。

四、應收账款回收周期拉長

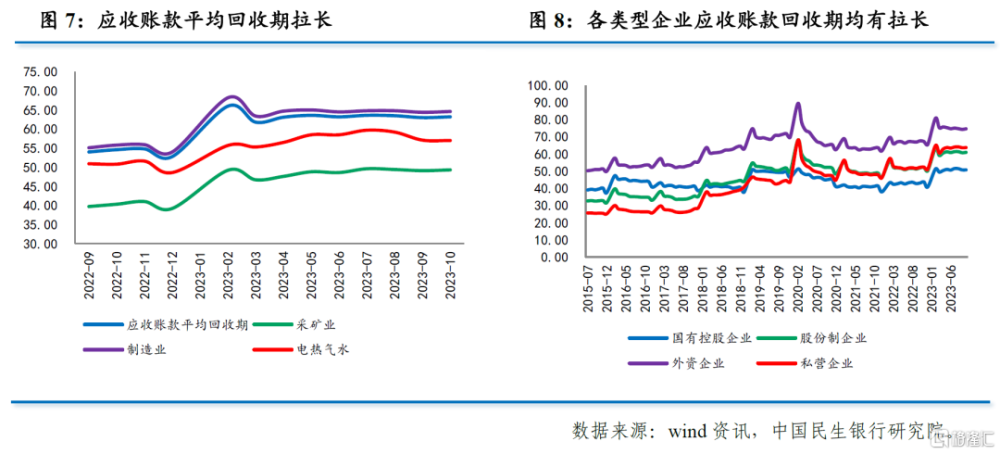

1-10月,工業企業應收账款平均回收期爲63.0天,較1-9月份增加0.2天,顯示企業資金周轉情況較上月趨於緊張,但主要由於季節性因素。

分企業類型來看,所有企業資金周轉情況大都有所拉長。其中,國有企業維持上月50.8天的水平;股份制企業增加0.2天至61.0天,外資企業增加0.3天至74.7天,私營企業增加0.1天至63.8天。

9月20日國務院常務會議審議通過《清理拖欠企業账款專項行動方案》,加上10月以來特殊再融資債券集中發行,企業資金拖欠狀況正在得到改善。但由於臨近年底,各企業爲完成經營目標加快生產,應收账款回收期小幅增加,屬於季節性表現,預計這種情況可能延續至年底。

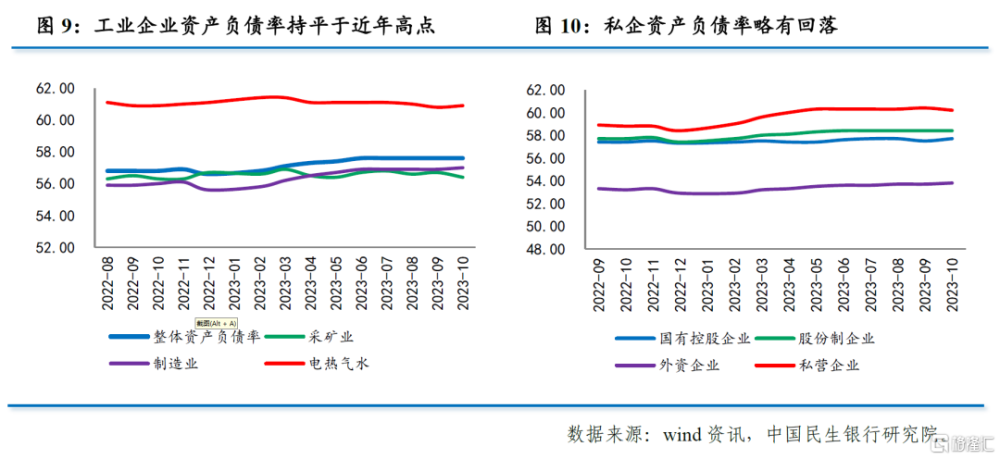

五、資產負債率大體持平

1-10月工業企業資產負債率連續第五個月持平於57.6%,仍爲2014年11月以來最高水平。

10月末,工業企業總資產增速爲6.3%,較9月末回落0.1個百分點,在去年同期基數回落的背景下仍然回落,顯示企業資產擴張意愿仍然不足;總負債增速爲6.6%,較9月末回落0.1個百分點,近期市場流動性收縮對企業負債的擴張產生影響。

分企業類型來看,國有控股企業資產負債率下降0.2個百分點至57.5%,股份制企業持平於58.4%,外資企業上升0.1個百分點至53.8%,私營企業下降0.2個百分點至60.2%。私營企業資產負債水平仍然大幅高於其他類型企業。

六、下一階段展望

10月工業企業利潤增速延續向好態勢,主要受生產加速和營業收入利潤率提升帶動。上遊原材料制造、中遊裝備制造表現相對較好。從其他指標來看,企業主動補庫存出現反復,資金周轉周期略有拉長,資產負債率大體持平。

展望下一階段,預計工業企業利潤降幅仍有望繼續收窄,但斜率可能略有放緩。一是PPI降幅收窄斜率放緩,國際大宗商品價格趨弱,去年同期基數擡升,可能會影響到PPI回升斜率。二是企業補庫存出現反復。8月以來企業已進入主動補庫存階段,但10月出現反復,同樣會影響工業生產表現。此外,國內房地產恢復面臨較大不確定性,民企投資信心有待提振等,都可能限制工業企業利潤回升空間。

10月底中央金融工作會議召开,將加強金融監管、服務實體經濟和化解金融風險作爲未來幾年的政策主线。從服務實體經濟角度看,決策層要求通過總量政策保持流動性合理充裕、融資成本持續下降,也要加大對科技創新、先進制造、綠色發展和中小微企業的支持力度,做好五篇大文章。從化險角度看,化解房地產風險主要通過引導金融機構加大對地產供求兩端的支持力度,化解地方政府債務風險重點則在於優化中央和地方政府債務結構。隨着政策陸續落地,預計經濟增速會向潛在水平靠攏,企業經營狀況有望持續改善。

標題:企業庫存周期爲何出現紊亂?

地址:https://www.iknowplus.com/post/55747.html