興證策略:從AH溢價看本輪港股行情

簡介: 2024年以來,在估值優勢、海外流動性邊際寬松、南下資金持續流入等因素影響下,港股表現整體好於A股,AH溢價也隨之开啓新一輪下行,尤其是去年9月美聯儲开啓新一輪降息周期後持續回落。 分行業看,科技板...

2024年以來,在估值優勢、海外流動性邊際寬松、南下資金持續流入等因素影響下,港股表現整體好於A股,AH溢價也隨之开啓新一輪下行,尤其是去年9月美聯儲开啓新一輪降息周期後持續回落。

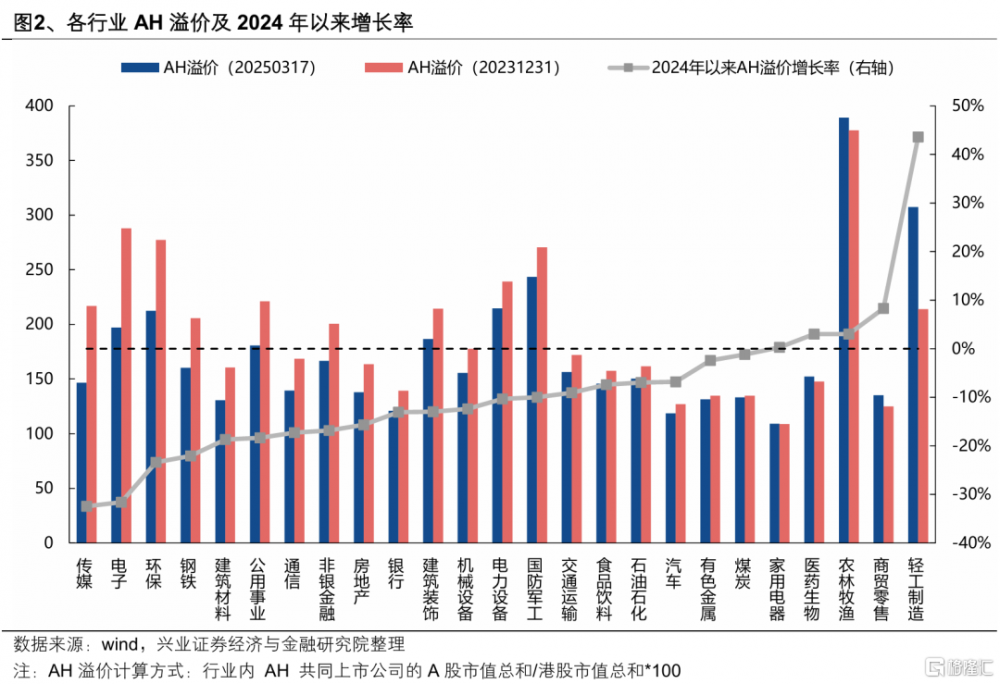

分行業看,科技板塊+紅利板塊是抹平AH溢價的主要力量。2024年以來,AH溢價下降較多的行業主要集中在以傳媒、電子、通信爲代表的科技板塊以及以環保、鋼鐵、公用事業、金融、建築爲代表的紅利板塊。

資金上,南下資金或是本輪抹平AH溢價的主要力量。可以看到,2020年以來AH溢價已經與南下資金流入節奏表現出極高的相關性。南下資金早已成爲影響港股定價的關鍵力量。

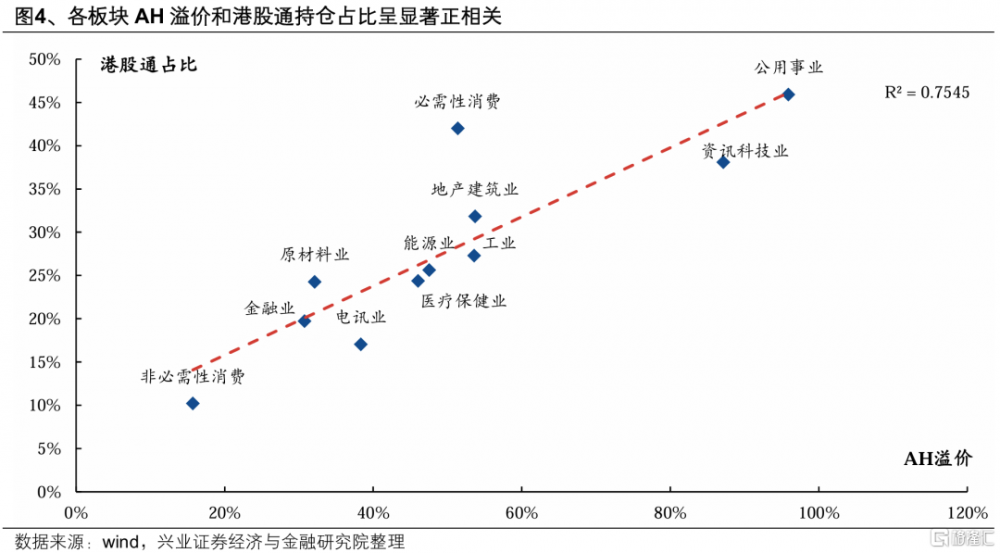

此外我們觀察到,各板塊AH溢價與港股通持倉佔比呈顯著正相關。本輪資金南下將是一個不斷填平AH估值溝壑、從而帶動港股市場估值體系逐步向A股靠攏的過程。

風險提示

僅公开資料整理,不涉及投資建議及研究觀點

標題:興證策略:從AH溢價看本輪港股行情

地址:https://www.iknowplus.com/post/203258.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。