2024全球大選年對資產價格有何影響?

本周聚集:2024年是全球大選年,重點關注地緣不確定性對市場風險偏好帶來擾動。首先,市場對2024年11月的美國總統換屆關注度較高,當前民主黨和共和黨的第一大候選人仍是市場相對熟悉的拜登和特朗普,建議關注未來民主黨在高端技術領域、共和黨在經貿制造業生產領域等方面的主張變動。其次,2024年5月印度總理換屆,莫迪能否成功連任對於當前全球工廠轉移、供應鏈格局重塑產生較大影響。另外,關注2024年1月中國台灣地區領導人選舉、2024年俄羅斯/烏克蘭總統選舉、2024年秋季英國首相選舉對於風險偏好的影響。其中,俄烏衝突走勢是否會因爲西方主要領導人的更替而有所變動,進而影響歐洲經濟基本面是值得關注的线索。

2024年改革預期升溫或是重要外生變量,西方大選摩擦關注財政約束,而東方財政發力可期。2024年美國大選兩黨政治博弈進一步加劇,歷史上大選年美國財政邊際擴張力度往往有所降低,而大選後財政擴張的確定性較高,或將擾動美國經濟周期波動節奏與利率走勢。2025年日本衆議員大選壓力下,2024年日本財政趨向於擴張,或進一步推升日本通脹壓力。中國方面重點關注三中全會相關改革措施,或成爲影響市場風險偏好的重要因素。

復盤歷史上美國大選年資產價格走勢,美元整體偏弱,黃金偏強。而美國大選後隨着新一屆政府的政策預期發酵,美債利率往往走高,全球股票共振上漲,黃金則面臨一定回調壓力。

全球資產價格回顧:本周(20231119-20231124)10Y美債利率高位震蕩,發達市場股市繼續反彈,油價低位反彈。1)利率方面,本周美聯儲和歐央行會議紀要整體偏鷹,10Y美債利率高位震蕩;2)權益方面,歐洲STOXX600(1.93%)>發達市場(1.42%)>標普500(1.13%)>日經225(0.60%)>新興市場(-0.20%)>滬深300(-0.96%)>恆生指數(-1.53%)。3)商品方面,OPEC+聲明:“由於內部存在分歧,OPEC+將會議推遲至11月30日“,國際油價整體呈現低位反彈的走勢,同時歐洲天然氣漲幅靠前,金價大幅上漲3%。

本周(20231120-20231126) 美國Markit服務業PMI超預期+初申失業金人數低於預期下行,美國經濟維持韌性。下周重點關注經濟事件:中國10月工業企業利潤、美國11月制造業PMI。

風險提示:歐美經濟金融黑天鵝事件再起,油價持續上行。

一、 本周聚焦:2024全球大選年對資產價格有何影響?

2024年是全球大選年,重點關注地緣不確定性對市場風險偏好帶來擾動。首先,市場對2024年11月的美國總統換屆關注度較高,當前民主黨和特朗普的第一大候選人仍是市場相對熟悉的拜登和特朗普,建議關注未來民主黨在高端技術領域、共和黨在經貿制造業生產領域等方面的主張變動。其次,2024年5月印度總理換屆,莫迪能否成功連任對於當前全球工廠轉移、供應鏈格局重塑產生較大影響。另外,關注2024年1月中國台灣地區領導人選舉、2024年俄羅斯/烏克蘭總統選舉、2024年秋季英國首相選舉對於風險偏好的影響。其中,俄烏衝突走勢是否會因爲西方主要領導人的更替而有所變動,進而影響歐洲經濟基本面是值得關注的线索。

圖:2024年全球多個地區的選舉換屆或爲經貿、地緣等方面帶來較大的不確定性

資料來源:輿觀調查網、明晰政治,申萬宏源研究

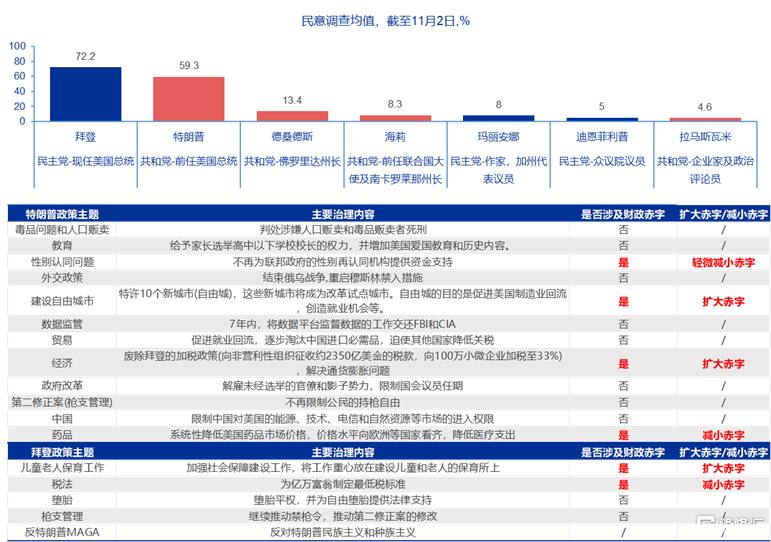

圖:目前來看,特朗普和拜登依然是2024年美國大選兩黨首位總統候選人

資料來源:美國政治在线百科全書網站,申萬宏源研究

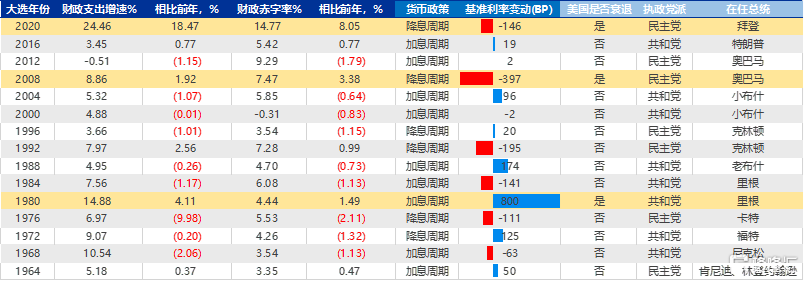

2024年改革預期升溫或是重要外生變量,西方大選摩擦關注財政約束,而東方財政發力可期。2024年美國大選兩黨政治博弈進一步加劇,歷史上大選年美國財政邊際擴張力度往往有所降低,而大選後財政擴張的確定性較高,或將擾動美國經濟周期波動節奏與利率走勢。2025年日本衆議員大選壓力下,2024年日本財政趨向於擴張,或進一步推升日本通脹壓力。中國方面重點關注三中全會相關改革措施,或成爲影響市場風險偏好的重要因素。

圖:歷史來看,大選年美國財政擴張的概率偏低

資料來源:Wind,申萬宏源研究;注:衰退爲美國NBER官方定義,經濟下行壓力較大

圖:歷史來看,美國大選結束後,當年四季度是新政府改革預期發酵較爲強烈的階段,而第二年往往會有擴張性財政刺激方案推出

資料來源:《美股70年》,申萬宏源研究,綠色代表可以削減赤字;紅色代表增加赤字。

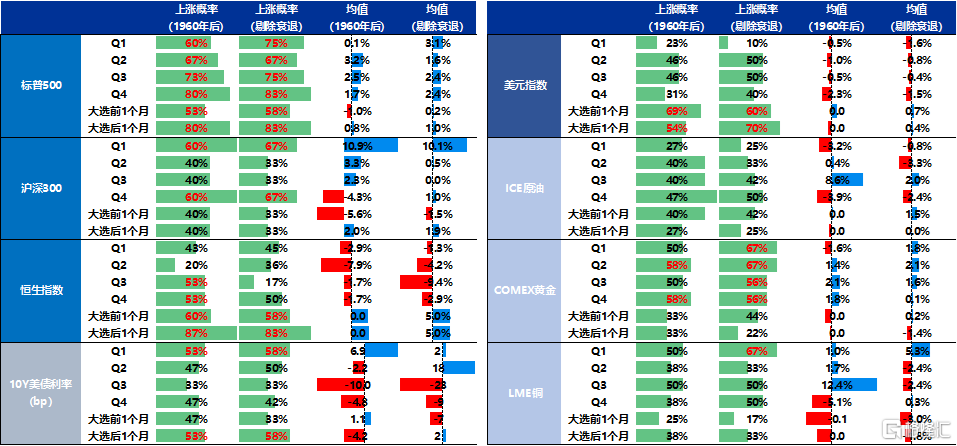

復盤歷史上美國大選年資產價格走勢,美元整體偏弱,黃金偏強。而大選後隨着新一屆政府的政策預期發酵,美債利率往往走高,全球股票共振上漲,黃金則面臨一定回調壓力。

圖:1960年以來,美國大選年大類資產表現

資料來源:Wind,申萬宏源研究

二、全球資產價格回顧:10Y美債高位震蕩,歐洲股市反彈,金價漲幅靠前

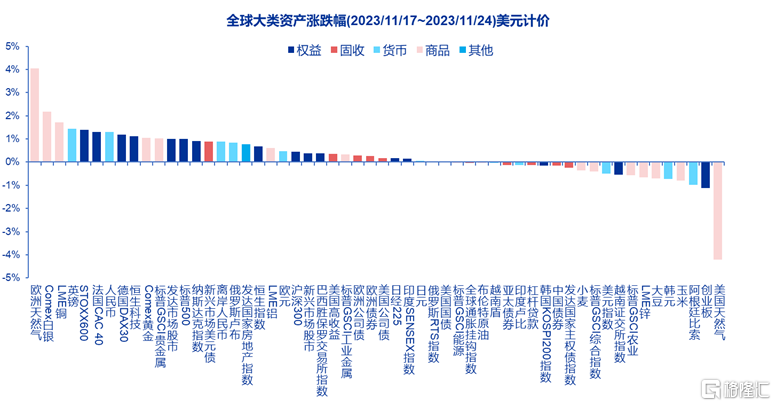

全球資產價格回顧:本周(20231119-20231124),10Y美債高位震蕩,歐洲股市反彈明顯,商品漲跌幅分化加大,黃金漲幅靠前。1)利率方面,本周美聯儲和歐央行會議紀要公布,會內觀點偏鷹,10Y美債高位震蕩;2)權益方面,歐洲STOXX600(1.93%)>發達市場(1.42%)>標普500(1.13%)>日經225(0.60%)>新興市場(-0.20%)>滬深300(-0.96%)>恆生指數(-1.53%)。3)商品方面,能源價格出現季節性反彈,歐洲天然氣漲幅靠前;美聯儲不加息預期持續催化黃金價格上漲,本周金價漲3.0%。

圖:本周股債繼續反彈,美元指數大幅下行

資料來源:Wind、Factset、申萬宏源研究

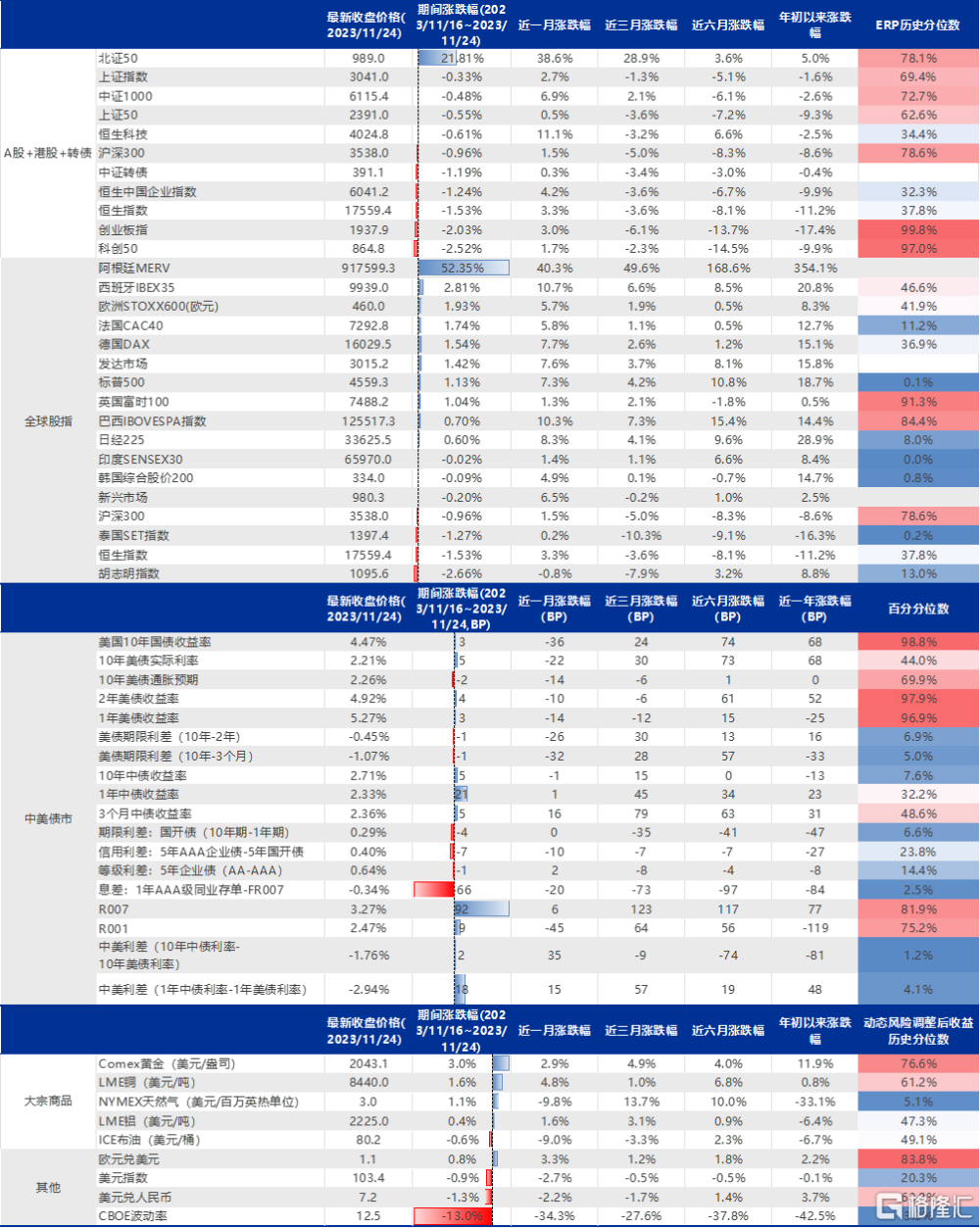

圖:北交50大幅上行22%;美債高位震蕩;黃金漲幅靠前

資料來源:Wind、Factset、申萬宏源研究 注:分位數計算範圍爲2010年以來,其中ERP計算中,A股、港股以10年期國債利率爲基礎,而其他全球性指數以10年期美債利率爲基礎

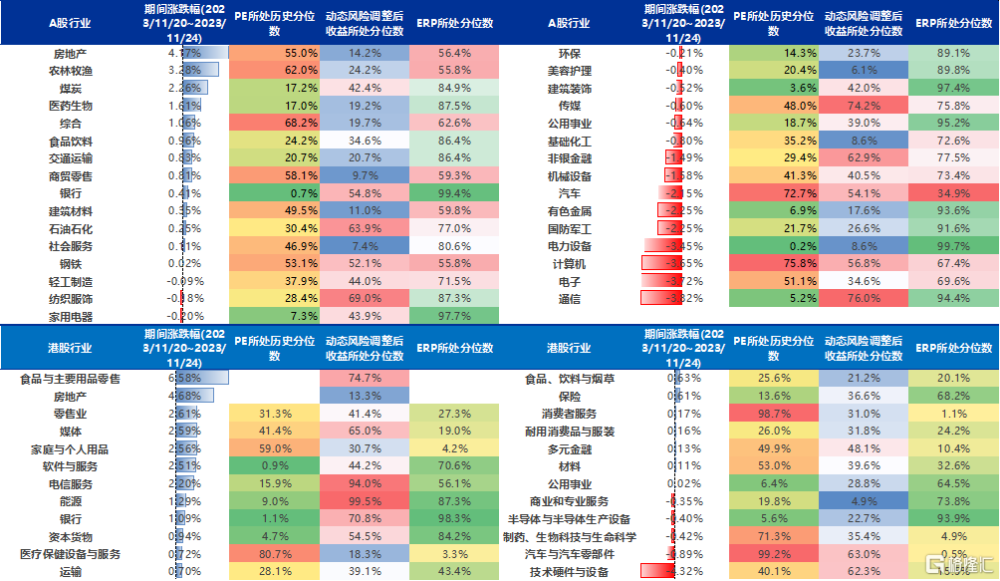

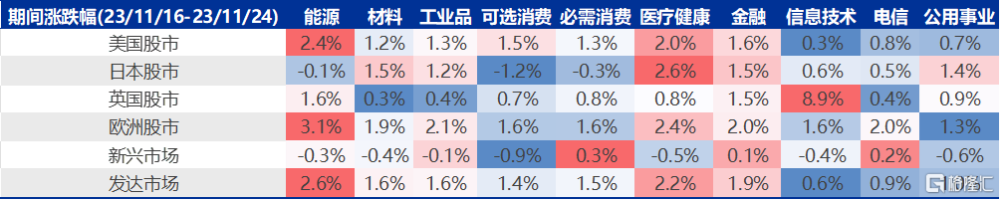

圖:A股整體小幅上行,房地產、農林牧漁和煤炭領漲,港股食品、房地產和零售等漲幅靠前;全球股市能源、醫療健康和金融漲幅較好

資料來源:Wind、Factset、申萬宏源研究 注:分位數計算範圍爲2010年以來,其中ERP計算中,A股以10年期中債利率爲基礎,而港股和美股以10年期美債利率爲基礎

三、全球經濟數據:美國非農就業大幅低於預期

本周(20231120-20231126) 美國Markit服務業PMI超預期+初申失業金人數低於預期下行,美國經濟維持韌性,同時歐央行和美聯儲會議紀要觀點偏鷹。1)美國服務業PMI上行,制造業PMI下行。美國公布的11月綜合PMI初值邊際大幅上行50.7%,其中服務業PMI超預期回升至50.8%。2)美國初申失業金人數低於預期下行。11月18日當周初次申請失業金人數低於預期回落至20.9萬人(預期22.5萬人)。3)美聯儲和歐央行的會議紀要觀點偏鷹。美聯儲和歐央行公布的會議紀要中,兩大央行顯示對物價的保守態度,皆表示仍有加息的可能。本周市場預計美聯儲12月加息的概率略有提升。此外,美聯儲的官員預計,第四季度的GDP增速將減緩,經濟增長下行風險仍然較大。下周重點關注經濟事件:中國10月工業企業利潤、美國第三季度GDP,美國11月制造業PMI。

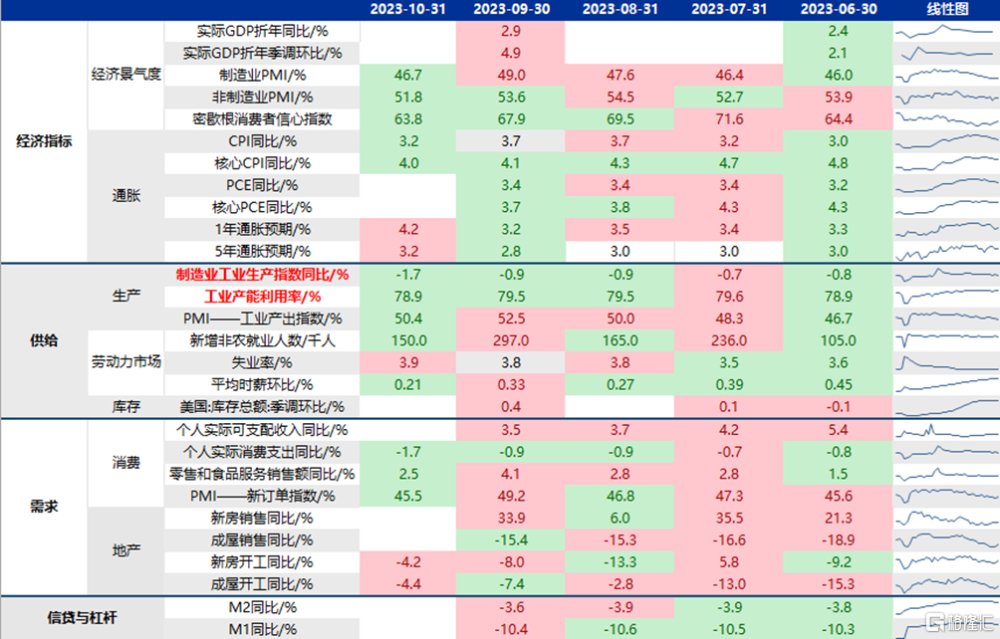

圖:美國CPI超預期下行,工業產能利用率邊際下行

資料來源:Wind、Factset、申萬宏源研究 注:紅色底色表明邊際上行,而綠色底色表明邊際下行

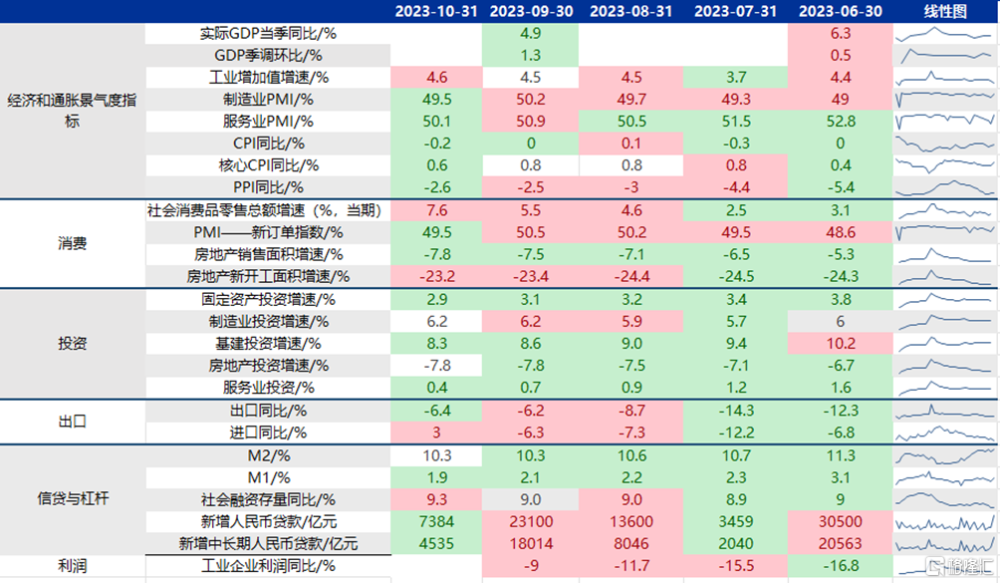

圖:中國PMI邊際下降,制造業PMI再次跌破榮枯线

資料來源:Wind、Factset、申萬宏源研究 注:綠色底色代表邊際下行,紅色底色代表邊際上行

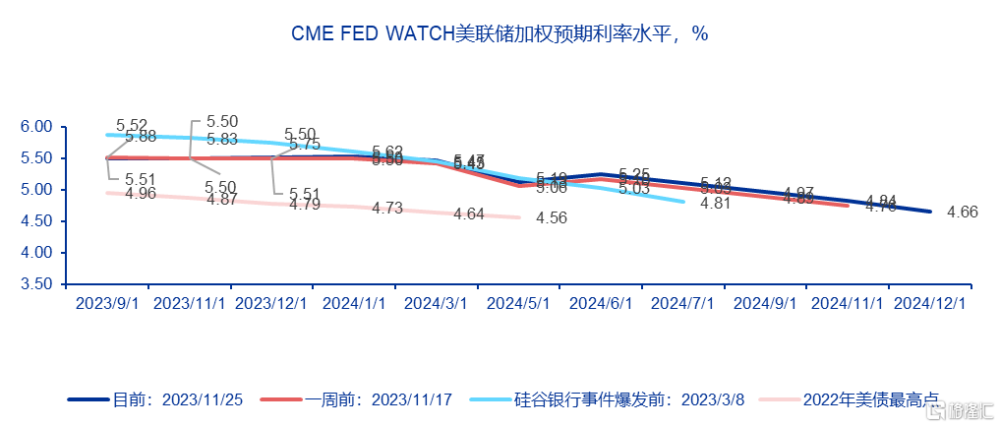

圖:美聯儲12月加息概率略有上升

資料來源:芝商所、申萬宏源研究

圖:美聯儲1月加息概率上升超10%

資料來源:芝商所、申萬宏源研究

圖:本周市場預期利率略有上升

資料來源:芝商所、申萬宏源研究

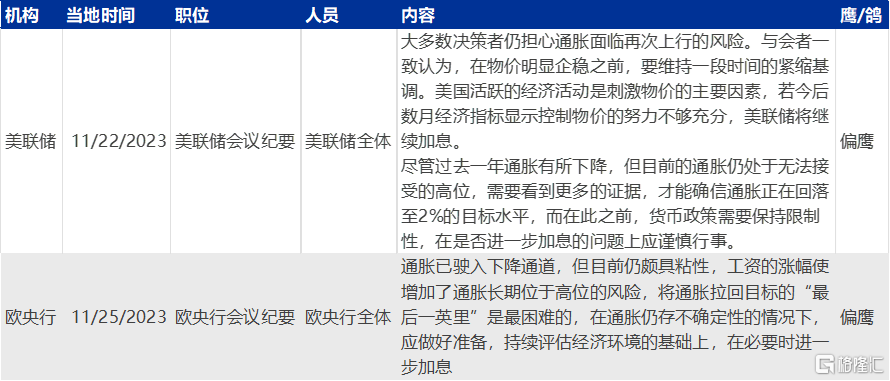

圖:美聯儲和歐央行會議紀要偏鷹

資料來源:各央行官方網站、申萬宏源研究

圖:下周重點關注經濟事件:中國10月工業企業利潤、美國第三季度GDP,美國11月制造業PMI

資料來源:Wind、申萬宏源研究

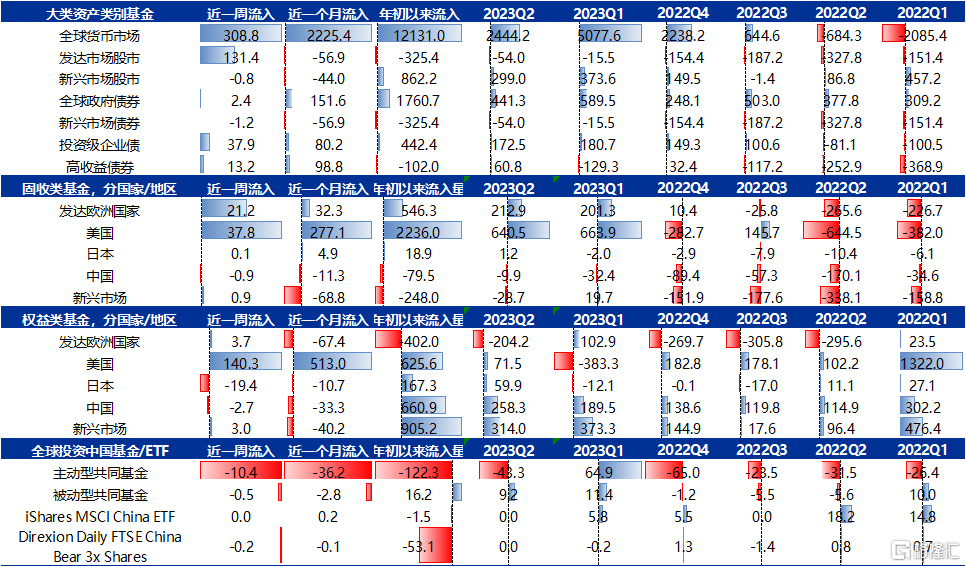

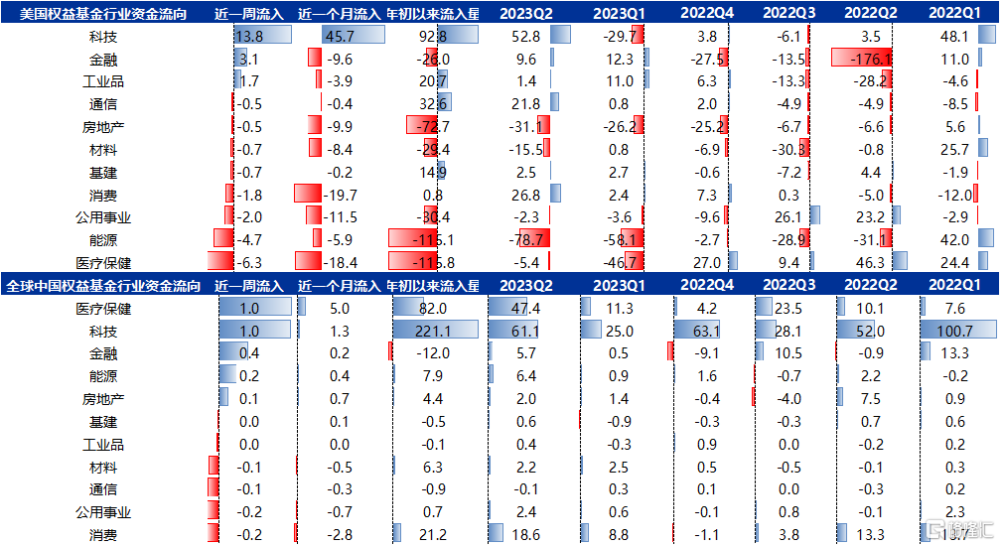

四、全球資金流向:全球資金大幅繼續大幅流入貨幣市場,美權益類基金大幅流入

本周全球資金大幅繼續大幅流入貨幣市場,美國權益類基金明顯流入,歐美固收類基金流入靠前。EPFR資金流向:1)國家與地區層面,美國權益類基金獲得140億美金流入,發達歐洲國家和美國固收類基金也獲得明顯流入。2)風格與行業層面,美股基金中資金流入科技、金融、工業品,流出醫療保健、能源、公用事業等行業;中股基金中資金流入醫療保健、科技和金融等行業,流出消費、公用事業和通信。

圖:本周全球資金大幅流入貨幣市場,美國權益類基金明顯流入,歐美固收類基金流入靠前(單位:億美元)

資料來源:EPFR、Factset、申萬宏源研究 注:除ETF數據截至當周五以外,其他數據均爲截至當周三

圖:美股基金中資金流入科技、金融、工業品,流出醫療保健、能源、公用事業等行業;中股基金中資金流入醫療保健、科技和金融等行業,流出消費、公用事業和通信(單位:億美元)

資料來源:EPFR、Factset、申萬宏源研究 注:除ETF數據截至當周五以外,其他數據均爲截至當周三

注:本文來自申萬宏源策略2023年11月26日發布的《【申萬宏源策略】2024全球大選年對資產價格有何影響? ——全球資產配置每周聚焦(20231120-20231126)》,作者:金倩婧/馮曉宇/林遵東/王勝

標題:2024全球大選年對資產價格有何影響?

地址:https://www.iknowplus.com/post/55748.html