六合寧遠即將創業板上會,依賴境外收入,市佔率較低

公开信息顯示,深圳證券交易所上市審核委員會定於2023年11月23日召开2023年第85次上市審核委員會審議會議,將審議北京六合寧遠醫藥科技股份有限公司(以下簡稱“六合寧遠”)的首發事項,保薦人爲中信建投證券股份有限公司。

六合寧遠是一家專注於小分子藥物化學合成領域的專業CRO/CDMO服務提供商,致力於服務新藥研發核心環節。

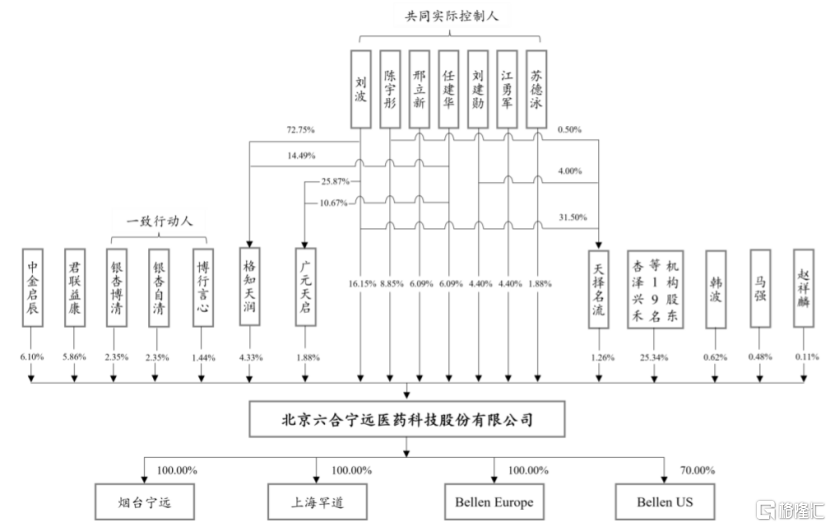

招股書顯示,公司股東劉波、陳宇彤、邢立新、任建華、劉建勳、江勇軍及蘇德泳籤署了《一致行動協議書》,上述7人直接及通過持股平台格知天潤、廣元天啓和天擇名流合計實際支配公司表決權比例爲55.35%,爲公司實際控制人。本次發行後,公司實際控制人實際支配公司表決權比例將下降爲49.79%。

發行前股權結構圖,圖片來源:招股書

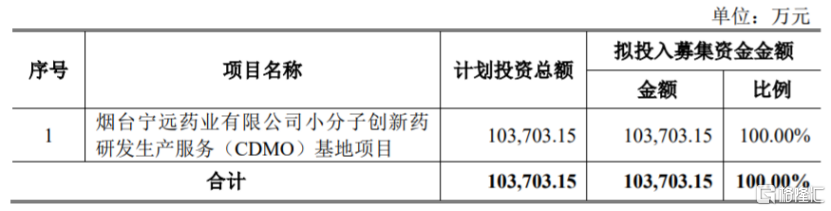

本次申請上市,六合寧遠擬募集資金約10.37億元,用於煙台寧遠藥業有限公司小分子創新藥研發生產服務(CDMO)基地項目。

募資使用情況,圖片來源:招股書

1

化學合成CRO業務毛利率下滑

六合寧遠創立於2010年,從藥物分子砌塊業務起家,通過積累开拓了化學合成CRO業務,並不斷將業務向產業鏈後端的化學合成CDMO業務延伸,目前已經具備了小分子新藥研發全流程的化學合成一站式服務能力。

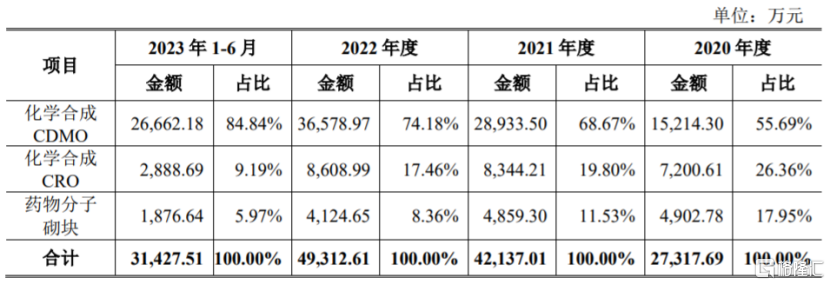

報告期內,六合寧遠的收入主要來自化學合成CDMO業務、化學合成CRO業務、藥物分子砌塊業務,其中化學合成CDMO業務的營收佔比在50%以上,且呈上升趨勢。

公司主營業務收入按業務類型劃分的構成情況,圖片來源:招股書

國內醫藥外包服務行業市場空間廣闊,行業內既有全產業鏈一體化公司,也有在產業鏈某階段具備特色的企業,整體呈現多、小、散的格局,市場集中度較低。與國內部分起步較早、布局齊全、產業鏈涉及範圍廣的醫藥外包服務行業龍頭企業相比,六合寧遠的市場佔有率較低,規模效應不明顯。

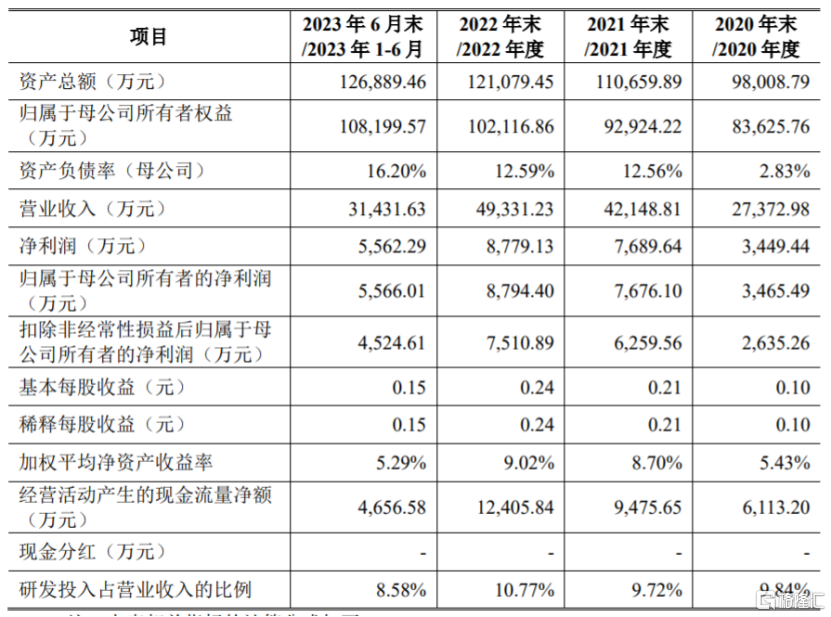

業績方面,招股書顯示,2020年至2023年1-6月,六合寧遠的營業收入分別約2.74億元、4.21億元、4.93億元、3.14億元,淨利潤分別爲3449.44萬元、7689.64萬元、8779.13萬元、5562.29萬元。

主要財務數據及財務指標,圖片來源:招股書

公司預計2023年的營業收入約5.9億元至6.3億元,同比增長19.60%至27.71%;預計歸屬於母公司所有者的淨利潤爲0.98億元至1.05億元,同比增長11.43%至19.39%。

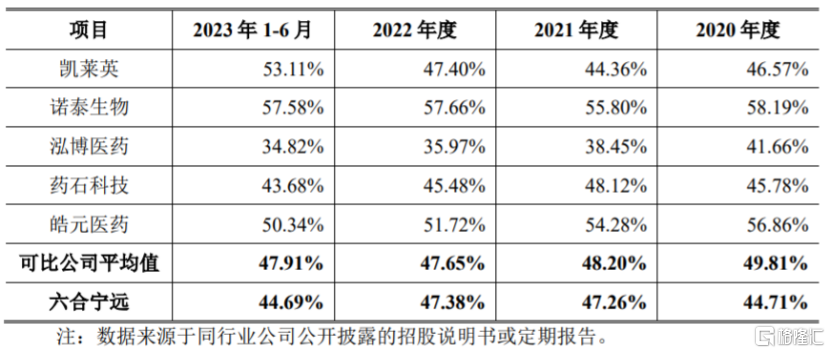

2020年至2023年1-6月,六合寧遠的主營業務毛利分別爲44.71%、47.26%、47.38%、44.69%,低於同行業可比公司平均值。

同行業可比公司主營業務毛利率對比,圖片來源:招股書

值得注意的是,報告期內,六合寧遠的化學合成CRO業務毛利率分別爲44.06%、36.65%、23.48%和-23.39%,呈逐年下滑趨勢。公司稱,2023年1-6月化學合成CRO業務毛利率爲負,主要由於人員快速擴張以及搬遷至新實驗室後折舊攤銷等固定成本增加,疊加短期內受到投融資熱度減弱、醫藥市場增速不及預期、市場競爭加劇等影響導致。

六合寧遠所處的CRO/CDMO行業屬於知識密集型行業,具有技術更新快的特點,人才是公司提供專業服務的關鍵生產要素,隨着公司生產經營規模的不斷擴大,用工需求持續增長,公司的員工規模和人力成本亦將不斷提高。未來如果公司不能合理有效地控制人力成本以匹配公司的業務增長需要,則人力成本的大幅增長可能會影響公司的盈利水平。

2

境外收入佔比較大

公司化學合成CRO、化學合成CDMO業務的客戶群體主要爲小分子創新藥研發企業和跨國醫藥公司,包括諾華、吉利德、福泰制藥、強生、羅氏等知名跨國醫藥公司,以及加科思、百濟神州、信諾維、迪哲醫藥等國內知名小分子創新藥研發企業。

報告期內,六合寧遠化學合成CDMO業務前五大客戶的銷售收入佔公司該類業務收入的比重分別爲59.98%、46.18%、43.84%和63.35%,佔比較高。公司化學合成CDMO業務爲下遊創新藥研發、生產提供重要支撐,受下遊創新藥企業客戶新藥研發進度和商業化情況的影響較大,如果下遊創新藥的研發進度不如預期,可能會影響公司化學合成CDMO業務的收入。

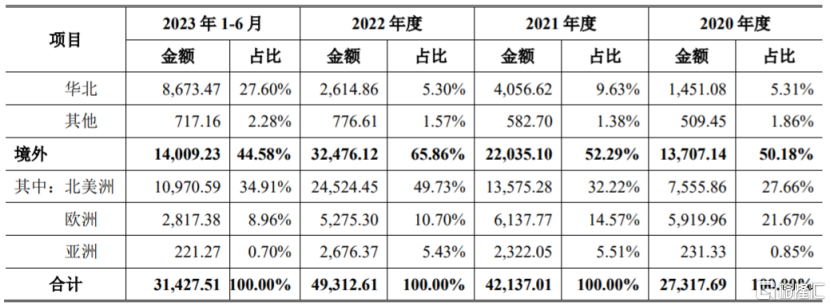

分地區來看,六合寧遠的境內收入主要集中在華東及華北區域,符合境內創新藥企業產業主要分布在江蘇、上海、北京等地區的特點。同時公司還積極進行全球化布局,參與國際化競爭,產品除了在國內銷售,還銷往美國、歐洲、日本和印度等地。

報告期內,公司主營業務收入中來自境外的收入佔主營業務收入的比例分別爲50.18%、52.29%、65.86%和44.58%,境外收入佔比較高,如果未來境外客戶或境外子公司所在地的經營環境、產業政策等發展變化,可能會影響公司的外銷收入。此外,由於六合寧遠與境外客戶的交易主要通過美元等外幣進行結算,公司還面臨着匯率波動風險。

公司主營業務收入按地區劃分的構成情況,圖片來源:招股書

3

結語

作爲專注於小分子藥物化學合成領域的專業CRO/CDMO服務提供商,六合寧遠所處的國內醫藥外包服務行業市場集中度較低,競爭激烈,與行業龍頭企業相比,公司的市場佔有率較低。近年來,盡管六合寧遠的業績呈上升趨勢,但其化學合成CRO業務的毛利率逐年下滑,同時境外收入佔比較高,面臨境外經營及匯率波動風險。

標題:六合寧遠即將創業板上會,依賴境外收入,市佔率較低

地址:https://www.iknowplus.com/post/54212.html