還有哪些增量資金值得期待?

公募基金

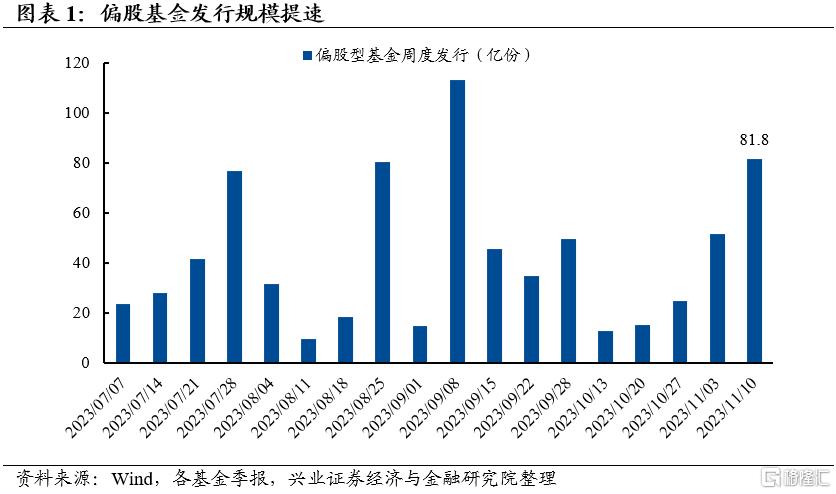

11月偏股基金發行規模提速,ETF成結構性亮點。進入11月以來偏股基金發行規模達101.4億份,較10月同期提速。歷史數據顯示偏股基金發行與收益率呈強正相關,後續隨着市場行情回暖,公募申購段預計溫和改善。結構上,指數型(被動+增強)仍是發行主力,新發份額佔比超70%。考慮到當前以匯金爲代表的政策性資金仍在增持ETF以提振市場信心,同時多只中證2000、科創板、芯片等方向的ETF產品仍在審批流程,未來一段時間將陸續入市,ETF預計仍將是未來一段時間的重要增量。

私募基金

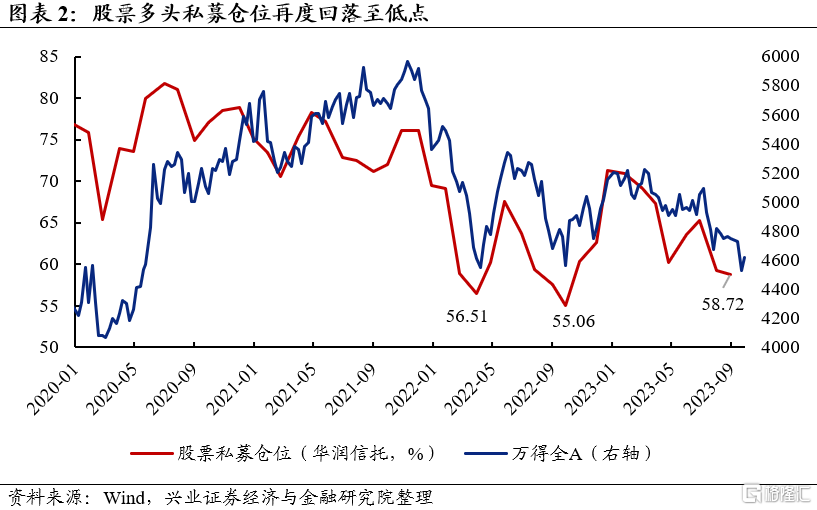

9月股票私募多頭倉位回落至歷史低位,後續加倉空間較大。從股票私募多頭倉位變動(華潤信托測算口徑)上看,截至9月底,股票私募多頭的倉位比例較8月底降低0.55pct至58.72%,已經接近去年4月底、10月底的歷史低位。隨着市場風險偏好逐步回暖,私募後續具備較大的加倉空間。

兩融資金

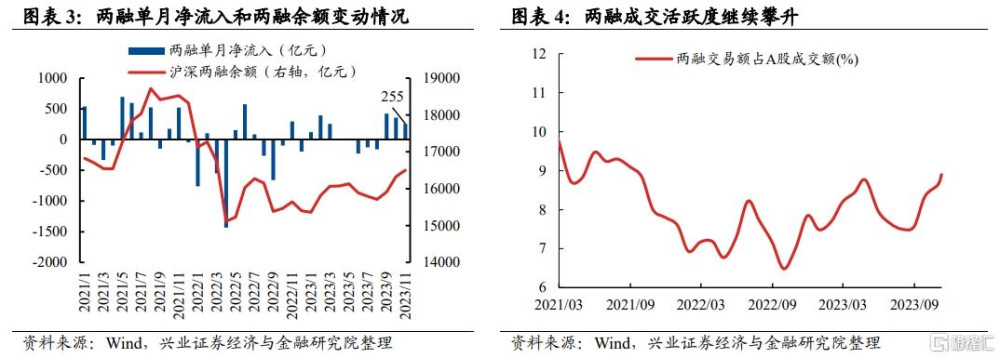

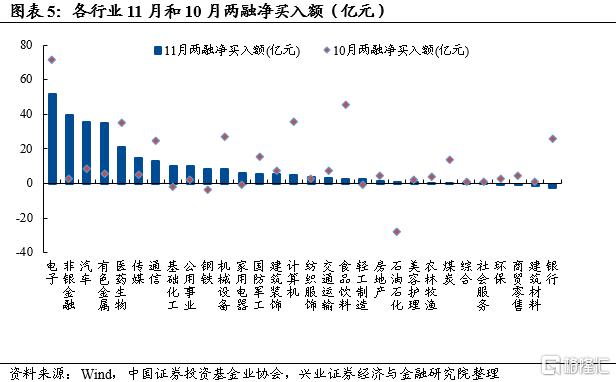

受保證金調降與主題賺錢效應活躍催化,近期兩融流入意愿明顯擡升、交投熱度較高。從兩融淨流入規模來看,截至2023年11月10日,11月兩融繼續淨流入255億元,較上月同期提速。從兩融余額來看,11月10日兩融余額爲16501億,較10月底環比擡升174億元。從兩融成交來看,11月最新成交佔比爲8.9%,較上月繼續回升0.27 pct,處於自2016年以來55.3%分位的中等水平附近。從行業結構來看,11月兩融資金流入電子、非銀、汽車等行業較多。後續來看,歲末年初市場活躍,兩融爲代表的活躍資金大概率不會缺席。

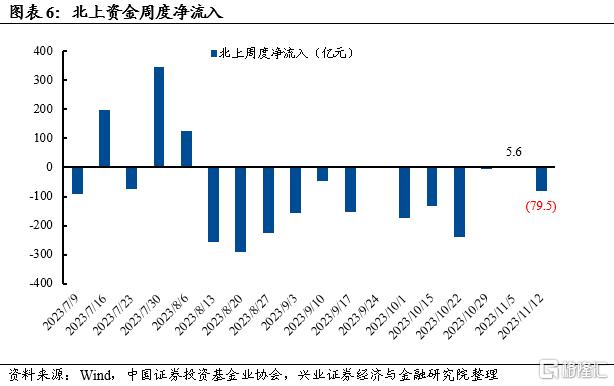

北上資金

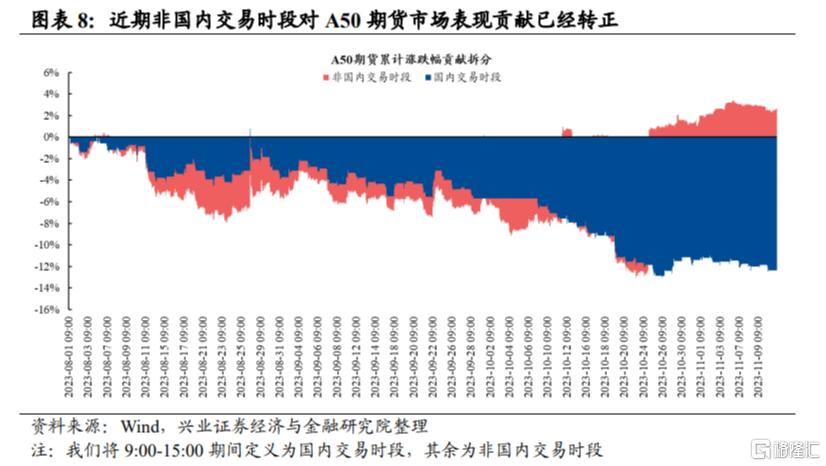

外部環境已在改善,外資邊際回暖有望打破負反饋。11月以來,北上資金仍呈淨流出趨勢,但流出規模已較8-10月有明顯收窄。展望後續,外部環境正在逐漸改善:1)美債利率快速回落,此前海外資金無差別流出新興市場的情況已在逐漸被扭轉;2)近期外資對於中國的悲觀預期也在持續修復,並已率先反映在A50指數期貨的表現上;3)近期中美互動頻繁,也將提振外資風險偏好;4)近期中美互動頻繁,也將提振外資風險偏好。

風險提示

本文基於歷史數據分析,不構成對行業和個股的投資建議

注:本文來自興業證券2023年11月9日發布的證券研究報告:《微觀角度看市場:資金面已在好轉》;報告分析師 :張啓堯 SAC執業證書編號:S0190521080005、程魯堯 SAC執業證書編號:S0190521120004

標題:還有哪些增量資金值得期待?

地址:https://www.iknowplus.com/post/51533.html