債市依然處於牛市趨勢中

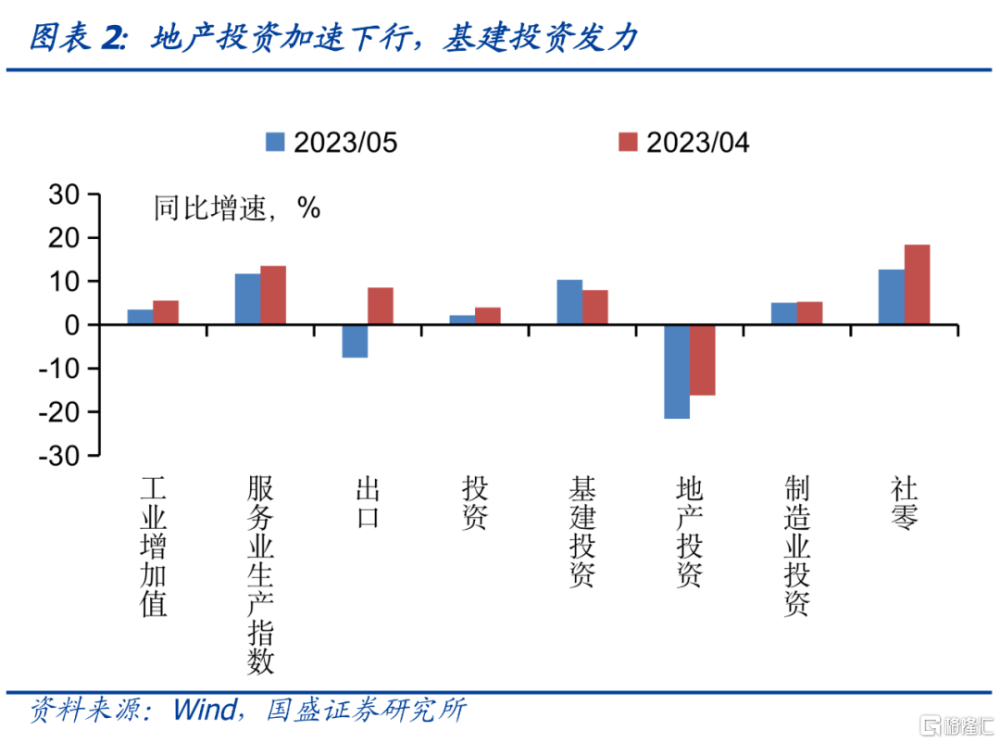

5月經濟基本面繼續走弱。出口壓力顯現,服務業和消費復蘇放緩,生產和投資進一步走弱,其中房地產投資加速下行。

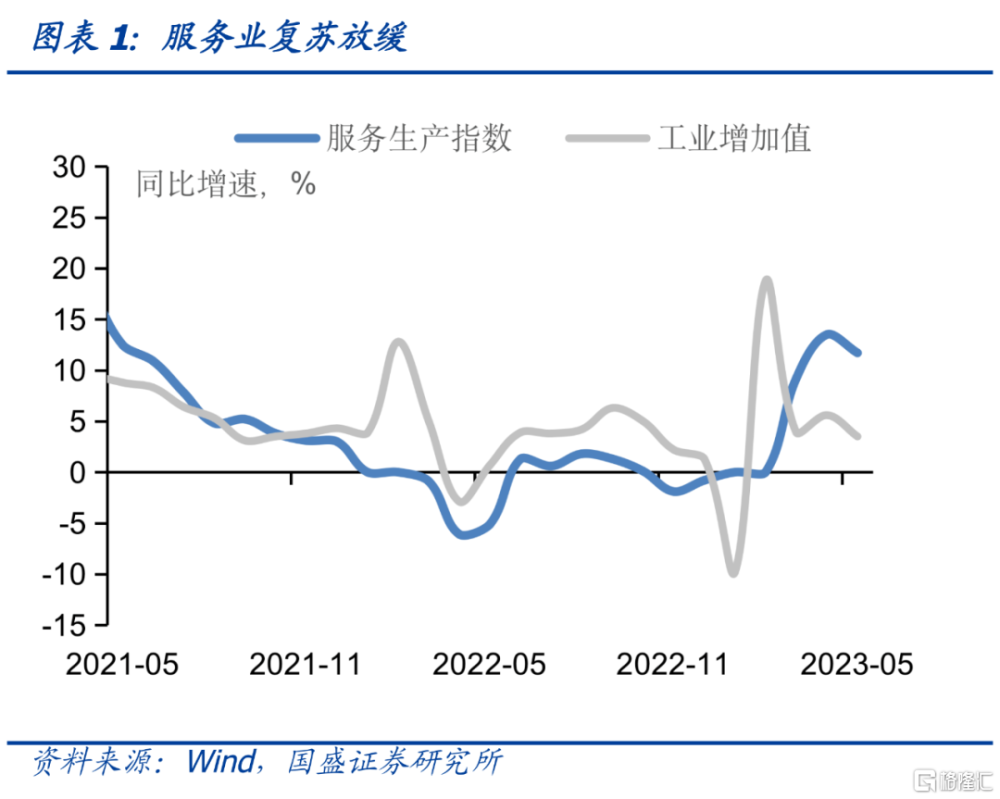

工業和服務業生產增速均回落,出口壓力顯現。5月工業增加值同比增長3.5%,較4月小幅下降2.1個百分點。內需相關工業增速進一步下行,出口壓力开始顯現,中遊制造業工業增加值开始放緩。服務生產指數同比增長11.7%,較前值下降1.8個百分點,在恢復性需求得到滿足後,服務生產开始放緩。

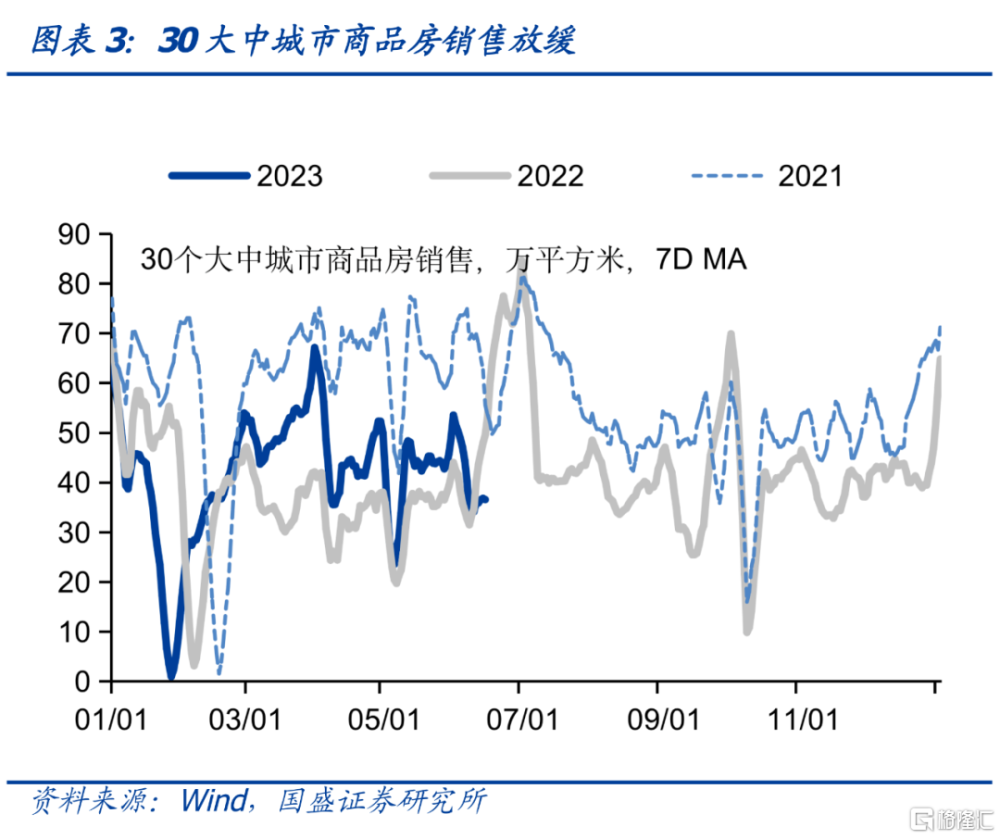

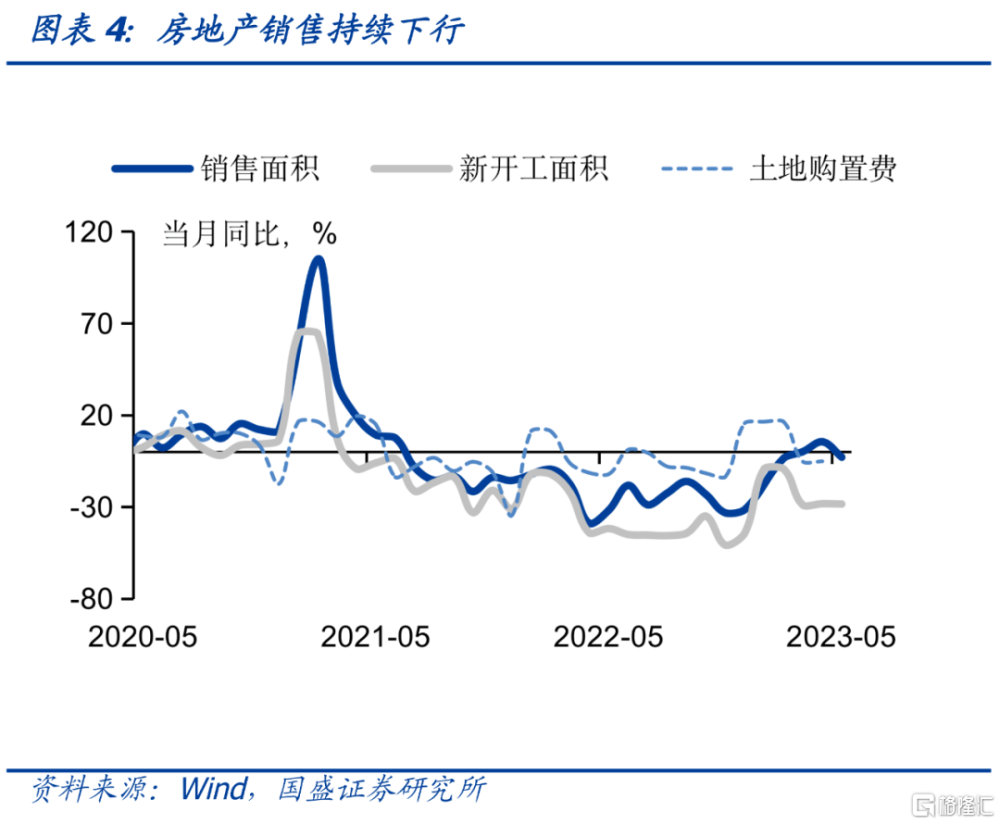

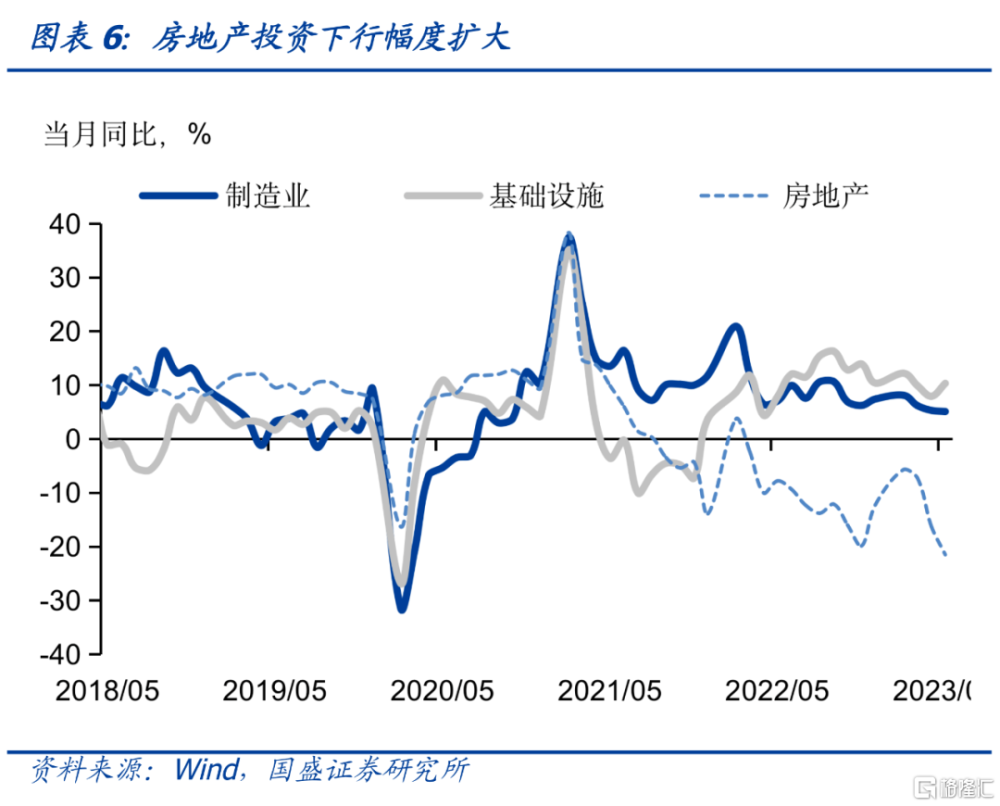

房地產投資加速下行。5月房地產开發投資當月同比下降10.2%,跌幅較上月擴大3.0個百分點。房地產投資大幅下跌背後是銷售疲弱的表現,5月商品房銷售面積同比下跌3.0%(新口徑),高頻數據顯示30大中城市商品房銷售面積同比增長25.0%,二者均顯示5月商品房銷售放緩,在2022年同期的高基數下,6月商品房銷售同比增大概率進一步放緩。同時,其他房地產指標在低基數的基礎上繼續負增長,新开工、施工、竣工面積當月同比增速分爲-28.5%、-6.3%、24.5%。銷售疲弱環境下,房地產投資存在持續回落壓力。

社零消費復蘇節奏放緩。5月社會消費品零售同比增長12.7%,增速較4月下降5.7個百分點,環比增長0.4%,較上月上升0.2個百分點,以兩年同比均值的口徑看,社零同比下降0.7個百分點至3.0%,顯示5月社零消費放緩。房地產市場走弱對社零的拖累效應明顯。

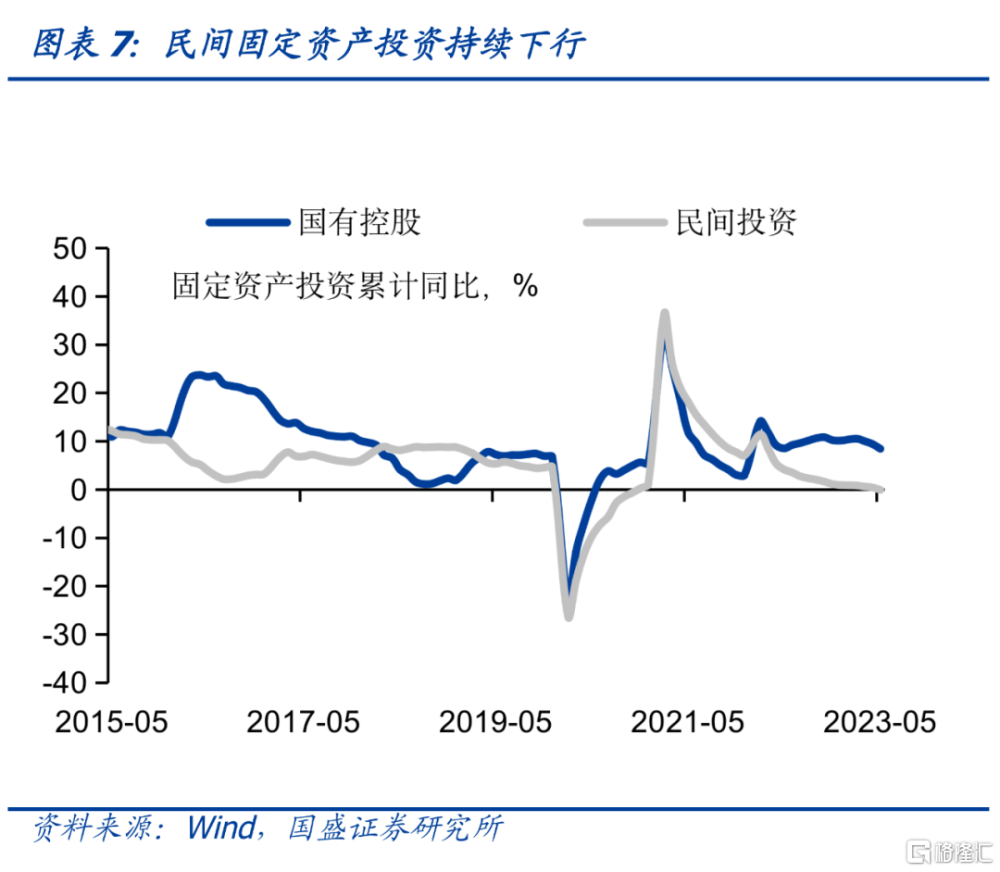

制造業投資增速進一步放緩,低基數效應下基建投資保持平穩。5月固定資產投資當月同比下行至2.2%,主要受房地產投資放緩拖累。5月基建投資增速當月同比爲10.7%,較4月回升2.8個百分點,低基數或是主要原因,基建投資回升的持續性有限。5月制造業投資同比增長5.1%,較4月回落0.2個百分點,當前工業企業仍處於去庫周期,在外需出現承壓內需復蘇斜率較緩的情況下,制造業投資大概率進一步走弱。

雖然數據顯示經濟放緩壓力有所上升,但市場反映卻顯示弱現實產生強的政策預期,因而市場在今日發生較爲顯著的調整。雖然5月經濟數據顯示基本面走弱壓力加大,但今日債市卻出現較爲明顯的下跌。利率的上升反映在經濟走弱環境下,市場對政策發力預期,特別是寬信用政策發力預期的提升。而這是去年以來市場持續存在的運行節奏,即根據預期交易,差的基本面產生更強的政策預期,進而導致利率在基本面走弱時調整。

弱現實與強預期的交易邏輯雖然有合理性,但也存在一定的風險。從政策相機決策角度,弱現實與強預期交易邏輯存在合理性。面對經濟和就業壓力,政策確實存在發力可能。但也需要關注風險。目前來看,我們對房地產房住不炒以及對地方政府債務管控的總體思路不變,政策發力可能更多以中央廣義財政發力方式進行,而這對信用擴張的推動持續性有待觀察。

我們判斷債市依然處於牛市趨勢中,短期預期提升可能帶來債市調整壓力,但也是配置機會。當前市場博弈的重點不是現實的經濟數據有多差,而是政策預期有多大,市場交易的邏輯在於,基本面越差,政策發力的預期越強,在7月底的政治局會議之前,市場將充分博弈政策發力的強度。因而短期債市確實存在震蕩,甚至利率小幅上升的可能。但考慮到政策發力將繼續兼顧短期和長期目標,調結構和穩增長政策可能並重。近期降息顯示貨幣在工具箱中反而處於前列,因而存在繼續降息的可能。因此,短期市場調整可能提供配置機會,我們繼續堅持下半年利率將創歷史新低的判斷,短期調整後將是配置的機會。

風險提示:數據統計存在誤差:數據統計口徑可能存在誤差。經濟修復超預期,如果經濟修復超預期,可能對債市形成壓力。政策變化超預期:如果出台超預期政策措施,債市可能出現超預期回調。

5月經濟增速環比持續放緩。從數據看,分化復蘇的結構性特徵延續,多數指標環比走弱,出口的壓力开始顯現,服務業和消費的復蘇放緩,生產和投資進一步走弱,其中房地產投資加速下行。

工業增速放緩由上遊傳導至中遊。5月工業增加值同比增長3.5%,較4月小幅下降2.1個百分點,環比上行0.6%。結構上,煤炭採選、黑色、有色、化工等內需相關行業的工業增加值同比增速分別爲-1.6%、3.1%、7.1%、3.9%,同比增速進一步放緩。在出口壓力开始顯現後,機電相關的工業增加值同比增速的拐點出現,汽車、通用設備、專用設備、計算機通信等同比增速分別爲23.8%、6.1%、3.9%、0%。作爲這輪復蘇的重要支撐,服務生產指數同比增長11.7%,較前值下降1.8個百分點,在恢復性需求退卻後,服務業復蘇增速开始放緩。

房地產投資加速下行。5月商品房銷售面積當月同比下跌3.0%(新口徑),高頻數據顯示30大中城市商品房銷售面積同比增長25.0%,二者均顯示5月商品房銷售放緩,在2022年同期的高基數下,6月商品房銷售同比增大概率進一步放緩。5月房地產开發投資當月同比下降10.2%,降幅較上月擴大3.0個百分點,而新开工、施工、竣工面積當月同比增速分別爲-28.5%、-6.3%、24.5%,增量的新开工面積有限,存量的施工面積持續負增長,竣工面積增速邊際开始放緩。同時今年1-4月的土地出讓收入爲1.2萬億,同比下降21.7%,對地方財力形成了一定的制約。在缺少增量刺激政策時,當前房地產銷售仍然較爲低迷,更多的受基數的影響,距離真正的改善尚有距離,如果新开工面積持續低位,在存量施工面積逐漸竣工後,房地產投資可能將進一步下行。

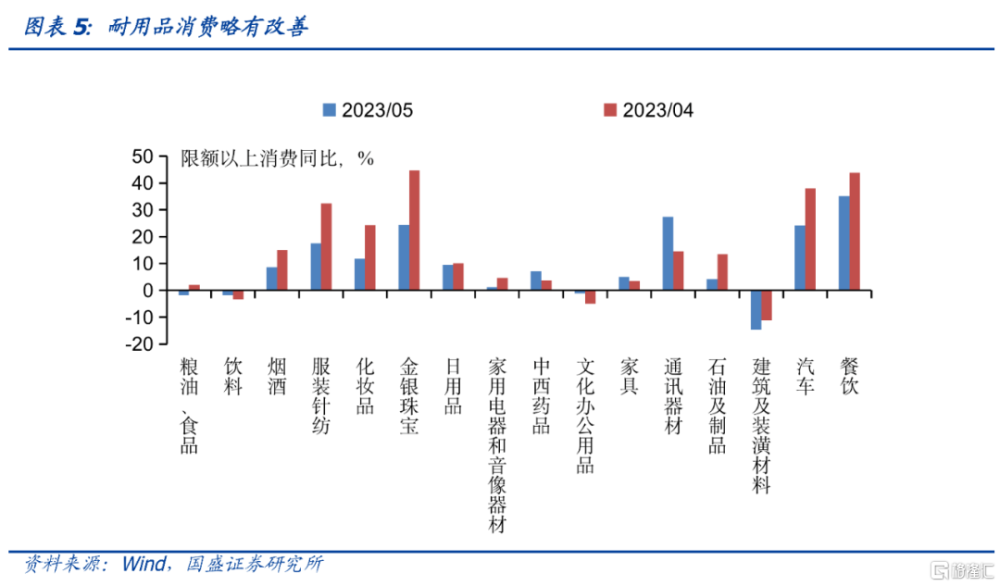

社零消費復蘇節奏放緩。5月社會消費品零售同比增長12.7%,增速較4月下降5.7個百分點,環比增長0.4%,較上月上升0.2個百分點。從分項數據看,服務類消費好於商品消費,餐飲收入同比爲35.1%,好於社零整體的恢復,升級類商品銷售增長較快,限額以上金銀珠寶類、化妝品類商品零售額分別增長24.4%、11.7%,汽車、手機等耐用品消費出現一定的改善,5月同比增速分別爲24.2%、27.4%,而房地產後周期相關的消費仍然低迷,其中建築及裝潢材料、家電、家具等同比爲-14.6%、0.1%、5.0%。

制造業投資增速進一步放緩,基建投資增速有所企穩。5月固定資產投資累計同比爲4.0%,其中國有控股和民間投資的累計同比分別爲8.4%和-0.1%,受地產投資的拖累,固定資產投資當月同比2.2%,較上月回落1.7個百分點。5月基建投資增速當月同比爲10.7%,較4月回升2.8個百分點,顯示內需不足的當下,月內財政支出對基建領域的投資可能有所傾斜。但今年全年預算內財力和2022年全年持平,而政策性金融工具等准財政的使用力度大幅弱於去年,土地出讓收入存在不及預期的風險,全年基建增速放緩仍是趨勢,基建投資的收斂速度取決於政策發力的程度。5月制造業投資同比增長5.1%,較4月回落0.2個百分點,當前工業企業仍處於去庫周期,在外需出現承壓內需復蘇斜率較緩的情況下,制造業投資大概率進一步走弱。同時,根據國家發改委在6月13日發布的“降成本的通知”,對科技創新、重點產業鏈等領域研發費用的稅期加計扣除比例由75%提高至100%,預計科技創新等行業的制造業投資增速將有所回升,對整體的制造業投資增速形成對衝。

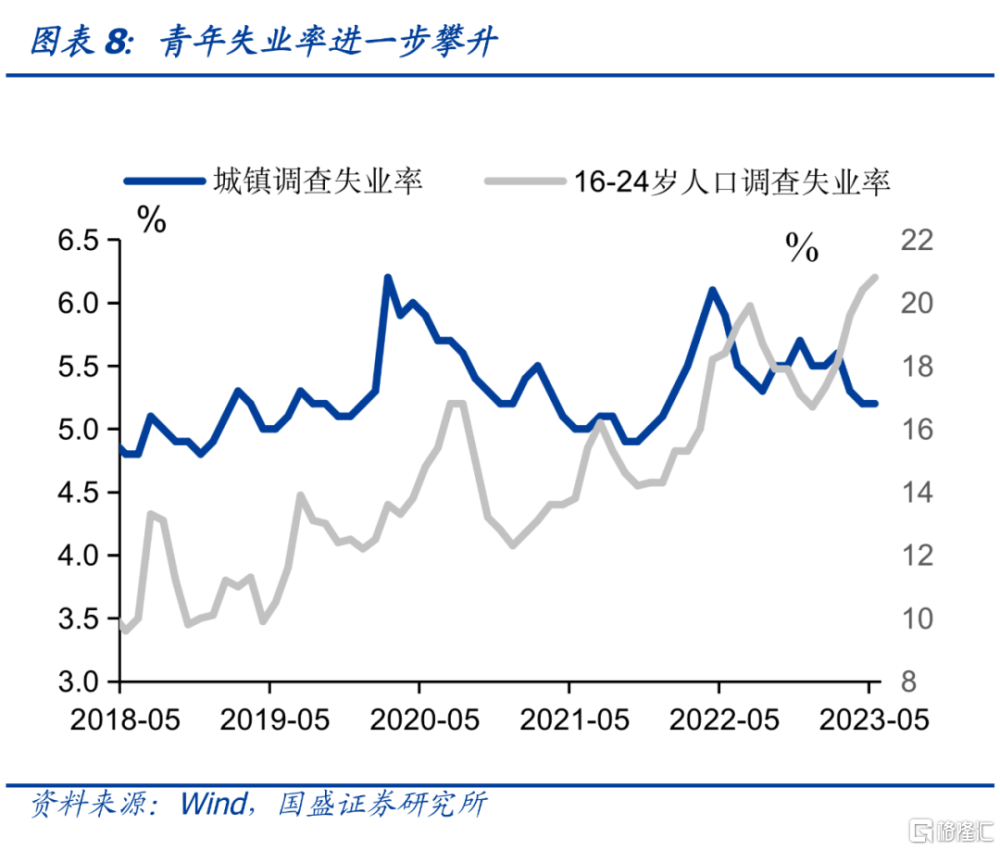

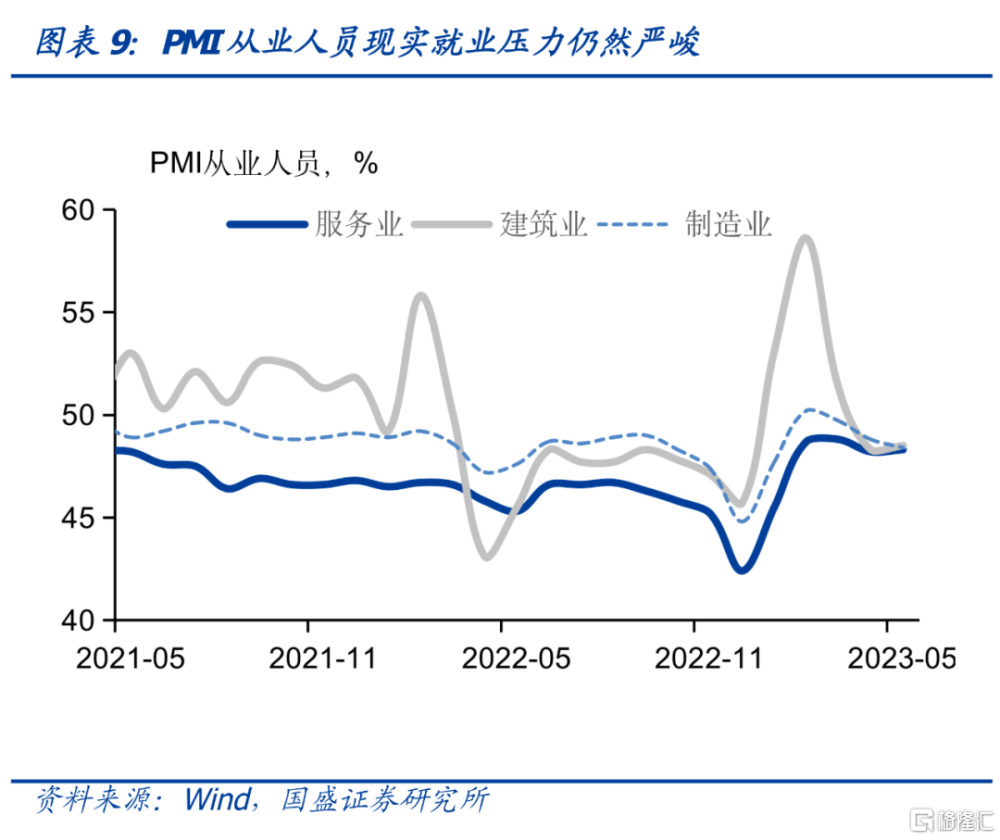

青年就業壓力持續回升。5月全國調查失業率5.2%,同上月持平,16-24歲調查失業率繼續攀升0.4個百分點至20.8%,伴隨就業季的到來,青年就業壓力持續回升。根據統計局的披露,當前我國16-24歲人口爲9600多萬,實際找工作的人數爲3300多萬,青年失業人口在600多萬,而在就業形式不佳的情況下,在校大學生選擇延畢、繼續升學、全職考研考公等,真實的青年就業問題可能更爲嚴峻。在就業壓力持續偏大的環境下,居民收入回升有限,對居民消費形成了掣肘,同時青年群體作爲邊際消費傾向偏高的群體,高失業率制約了我國的居民消費、服務業消費等復蘇的高度。

雖然數據顯示經濟放緩壓力有所上升,但市場反映卻顯示弱現實產生強的政策預期,因而市場在今日發生較爲顯著的調整。雖然5月經濟數據顯示基本面走弱壓力加大,但今日債市卻出現較爲明顯的下跌。利率的上升反映在經濟走弱環境下,市場對政策發力預期,特別是寬信用政策發力預期的提升。而這時去年以來市場持續存在的運行節奏,即根據預期交易,差的基本面產生更強的政策預期,進而導致利率在基本面走弱時調整。

弱現實與強預期的交易邏輯雖然有合理性,但也存在一定的風險。從政策相機決策的角度,弱現實與強預期交易邏輯存在合理性。面對經濟和就業壓力,政策確實存在發力可能。但也需要關注風險,一方面來自政策發力的幅度,另一方面來自政策發力的方式。目前來看,我們對房地產房住不炒以及對地方政府債務管控的總體思路不變,政策發力可能更多以中央廣義財政發力方式進行,而這對信用擴張的推動作用持續性有待觀察。另外,雖然近期降息落地,但這並不意味着年內沒有再次降息的可能。隨着實體收入下降和債務規模上升,降低負債成本的必要性越來越高,因而年內存在降息的可能。

我們判斷債市依然處於牛市趨勢中,短期預期提升可能帶來債市調整壓力,但也是配置機會。當前市場博弈的重點不是現實的經濟數據有多差,而是政策預期有多大,市場交易的邏輯在於,基本面越差,政策發力的預期越強,在7月底的政治局會議之前,市場將充分博弈政策發力的強度。因而短期債市確實存在震蕩,甚至利率小幅上升的可能。但考慮到政策發力將繼續兼顧短期和長期目標,調結構和穩增長政策可能並重。近期降息顯示貨幣在工具箱中反而處於前列,因而存在繼續降息的可能。因此,短期市場調整可能提供配置機會,我們繼續堅持下半年利率將創歷史新低的判斷,短期調整後將是配置的機會。

風險提示:

數據統計存在誤差:數據統計口徑可能存在誤差。

經濟修復超預期,如果經濟修復超預期,可能對債市形成壓力。

政策變化超預期:如果出台超預期政策措施,債市可能出現超預期回調。

注:本文節選自國盛證券研究所於2023年6月16日發布的研報《弱現實與強預期》,證券分析師:

楊業偉 S0680520050001 、朱帥 S0680123030002

標題:債市依然處於牛市趨勢中

地址:https://www.iknowplus.com/post/4841.html