“反內卷”:157個細分行業供給結構比較

一、“反內卷”:2025年供給側新變化

2024年政府工作報告明確指出“部分行業產能過剩”。2015年底开啓的供給側結構性改革曾驅動過一輪產能去化,可以看到供給結構改善後企業的利潤表現得到明顯提振。但由於疫情期間外需激增、經濟結構調整下地方政府產業政策競爭等原因,近年來部分行業產能出現快速擴張。但隨着疫後全球供應鏈修復、貿易摩擦加劇,疊加國內需求走弱,消化前期新增產能出現困難。行業內同質化競爭嚴重,不得不頻繁通過惡性價格战搶佔市場份額,並由此陷入經濟學意義上的伯川德式競爭困境,給產業鏈可持續發展和統一大市場建設帶來嚴峻挑战。

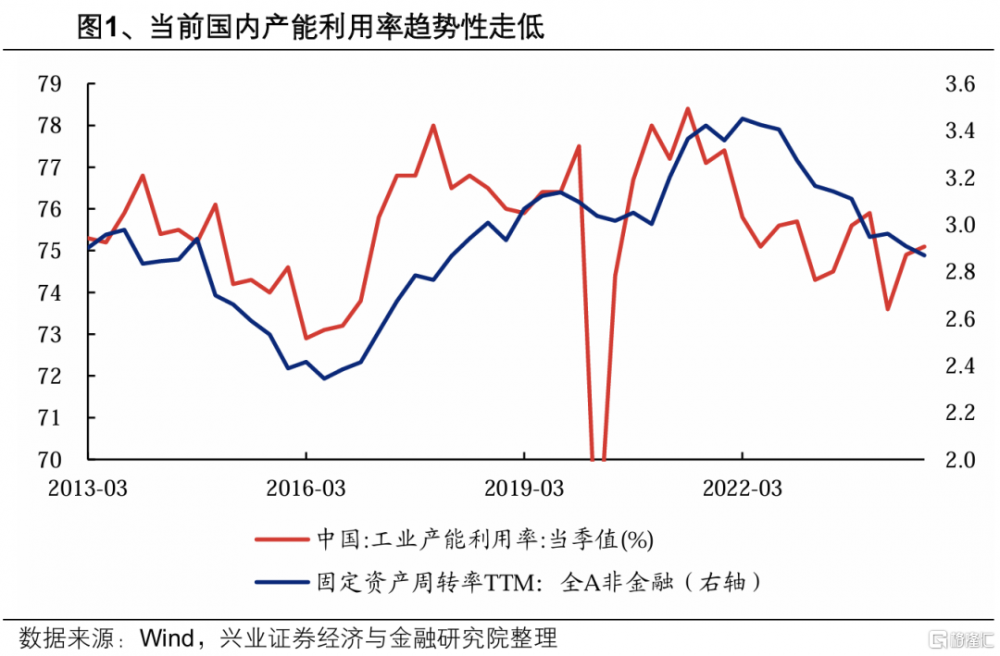

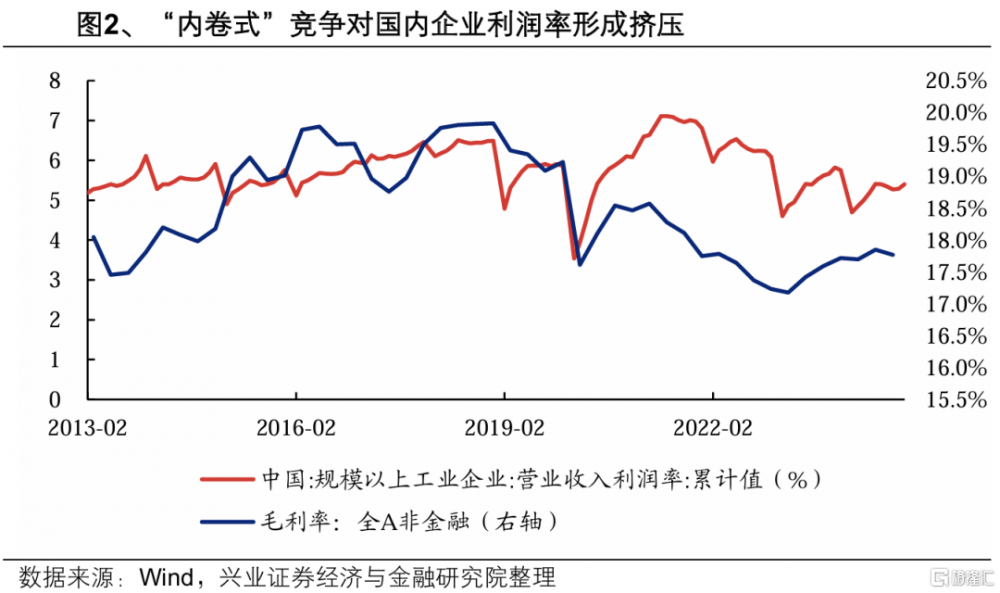

供強需弱下的“內卷式”競爭擠壓了企業的利潤空間。我國工業產能利用率自2021H2以來震蕩走低,指向供給側相對富余。規模以上工業企業營業利潤率在過去三年中趨勢性下行,來到了近十年來的相對低位(22%),非金融上市公司的毛利率數據也反映了同樣的問題。

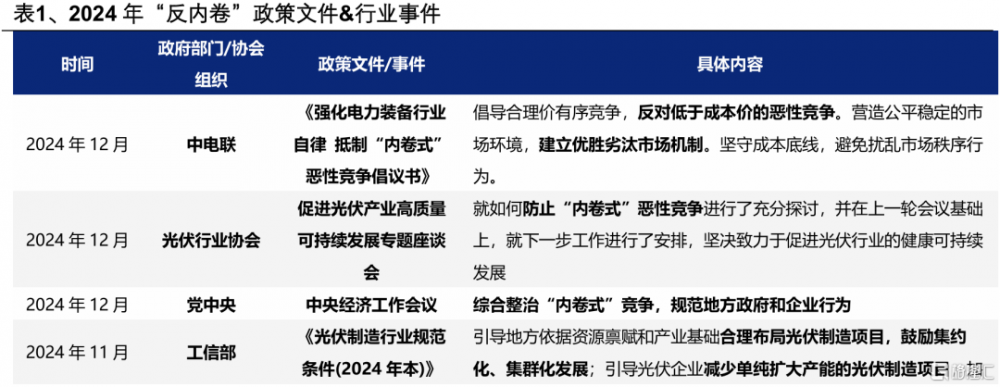

2024年12月中央經濟工作會議明確將“綜合整治‘內卷式’競爭,規範地方政府和企業行爲”列爲2025年的重點任務之一。這是繼同年7月中央政治局會議之後,頂層會議第二次明確表態“反內卷”,並且措辭也從“防止內卷”升級爲“綜合整治”,態度更加堅決。與此同時,光伏、鋰電、風電、鋼鐵、水泥等多行業協會通過發表倡議書、开展座談會等方式強化行業自律,引導行業產能優勝劣汰。

“反內卷”的政策導向下,部分行業供給有望加速優化出清。一方面,隨着政府補貼退坡、行業自律強化等,低效產能有望遵循市場規律有序退出;另一方面,2024年以來,並購重組相關政策不斷完善、優化,相關案例井噴,有望加速供給側優化進程。

二、157個細分行業供給結構比較框架

基於“反內卷”的政策導向,我們將重點尋找嚴重“內卷”下利潤空間明顯壓縮,產能擴張放緩,在政策引導和市場規律下有望盡快實現供給出清,走向困境反轉的行業。

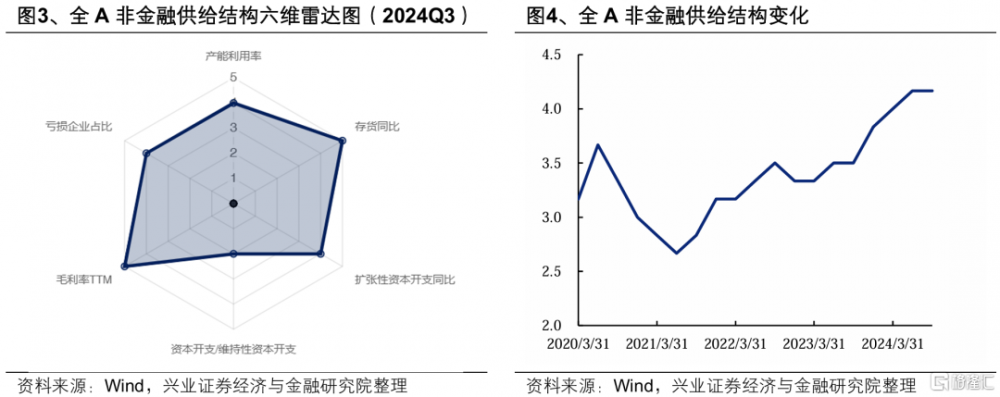

爲此我們從當前供給能力、供給變化趨勢和行業盈利狀況三個維度挑選了六個指標構建【細分行業供給結構比較框架】,具體而言:

當前供給能力:產能利用率&庫存。以【固定資產(含在建工程)周轉率TTM】的近十年分位數(2014Q3-2024Q3,後同)刻畫行業產能利用率水平,以【存貨同比】的近十年分位數刻畫行業的庫存水平,這二者是觀察行業當前供給能力的核心指標。

供給變化趨勢:擴張性資本开支&維持性資本开支。將資本开支進一步拆分爲擴張性資本开支與維持性資本开支,其中維持性資本开支主要基於折舊攤銷測算,而將剔除折舊攤銷後的資本开支近似視作擴張性資本开支。以【擴張性資本开支同比】和【資本开支/維持性資本开支】兩大指標的近十年分位數共同刻畫行業產能擴張的激進程度。

行業盈利狀況:毛利率&虧損企業佔比。通過觀察行業【毛利率TTM】和【虧損企業佔比】兩大指標的近十年分位數共同反映行業盈利狀況。

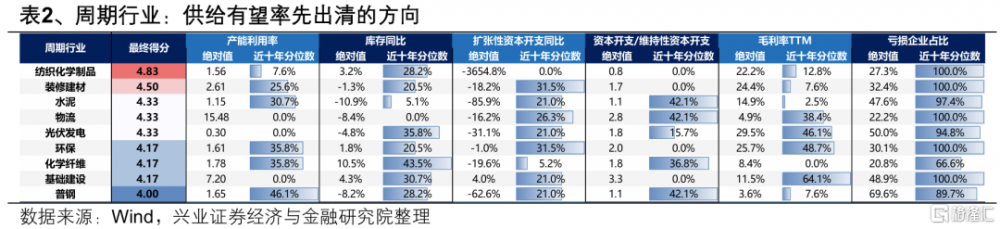

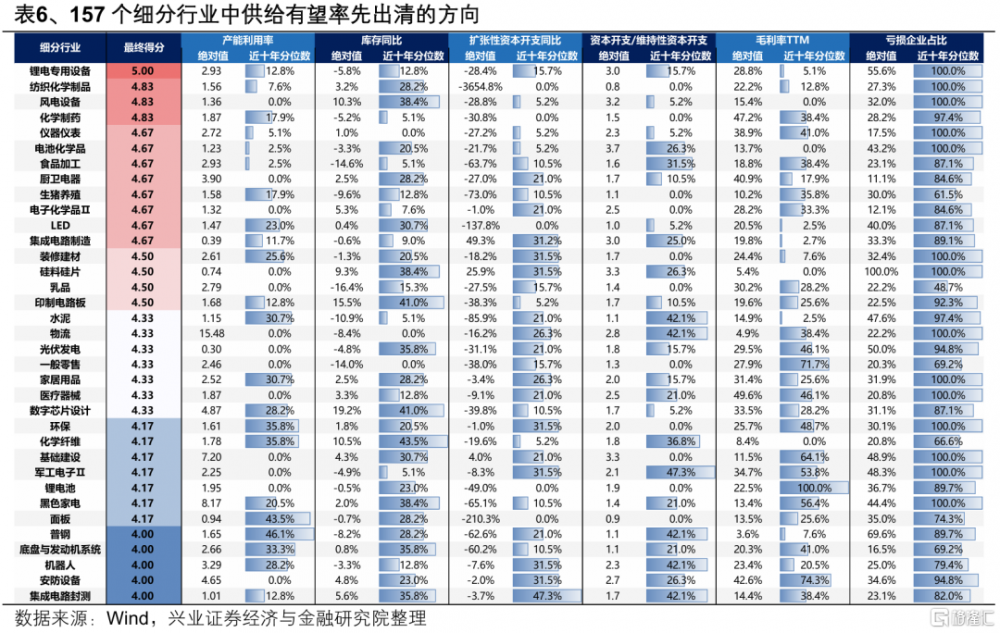

我們先按照【低產能利用率、低存貨同比、低擴張性資本开支同比和低資本开支/維持性資本开支】(分位數閾值均取50%)初步篩選出細分行業中有望出清的方向;

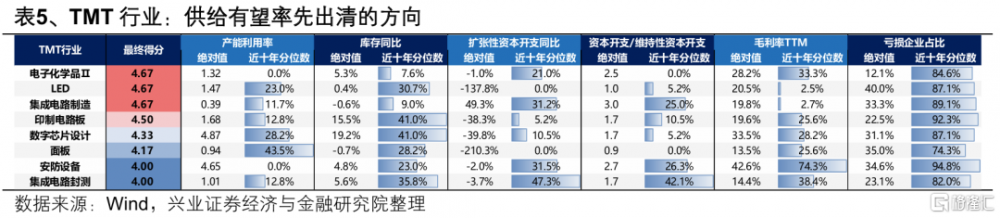

再將六大指標所處分位數位置均分爲五個區間,從高到低分別賦分1-5(虧損企業佔比逆序),比如2024Q3全A非金融產能利用率近十年分位數爲33.3%,賦分爲4,虧損企業佔比近十年分位數爲61.5%,亦賦分爲4。

最後將六大指標賦分取均值,即可得到最終的打分結果,得分越高說明行業後續優化出清的可能性越高。2024Q3全A非金融的最終得分爲4,因此我們在細分行業梳理時重點關注打分在4分及以上的行業。

下面我們將對周期、制造、消費和TMT四大類、157個細分行業的供給情況進行全面梳理:

(一)周期

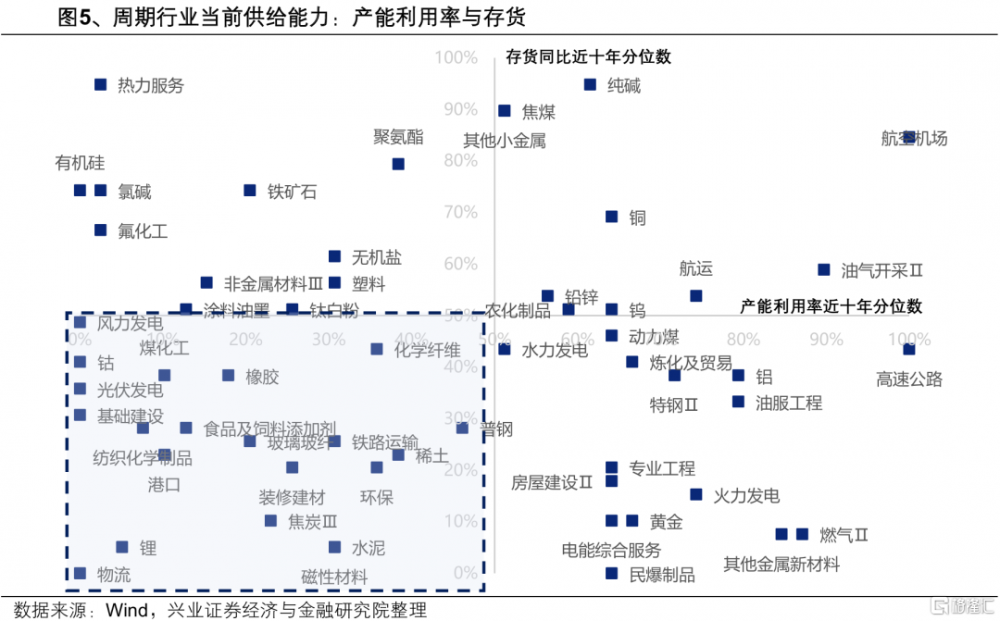

首先,觀察各周期行業當前的供給能力,重點關注【低產能利用率、低存貨同比的行業】:當產能利用率與庫存水平均降至較低水平時,或指向行業在經歷去庫和去產能後供給結構優化,進入供給有望出清的階段,當前這類行業主要包括建築地產鏈(裝修建材、水泥、普鋼、玻璃玻纖)、能源金屬(鋰、鈷)、電力(風力發電、光伏發電)、化工(煤化工、紡織化學制品、食品級飼料添加劑、化學纖維)、以及磁性材料、焦炭、橡膠、環保、物流等。

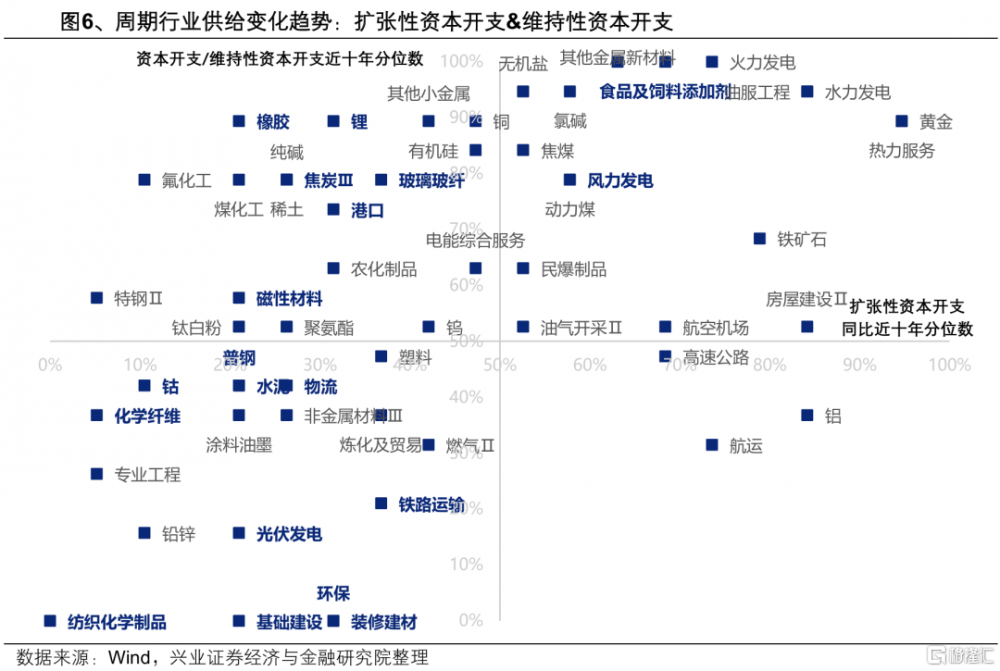

其次,供給側分析還需要結合未來供給趨勢,尤其是主要用於增加產能規模的擴張性資本开支,不過由於從資金投入到實際投產需要時間,因此主要影響的是行業遠期供給,有可能會對未來實際生產能力會造成剛性約束。

對於部分當前產能利用率和庫存水平均降至低位、供給有望出清的周期行業(下圖中標藍的行業),擴張性資本开支同比增速和資本开支/維持性資本开支也降至低位,供給去化相對充分,主要包括地產鏈品種(普鋼、水泥、裝修建材)、化工(紡織化學制品、化學纖維)、鈷、環保、光伏發電、物流等。

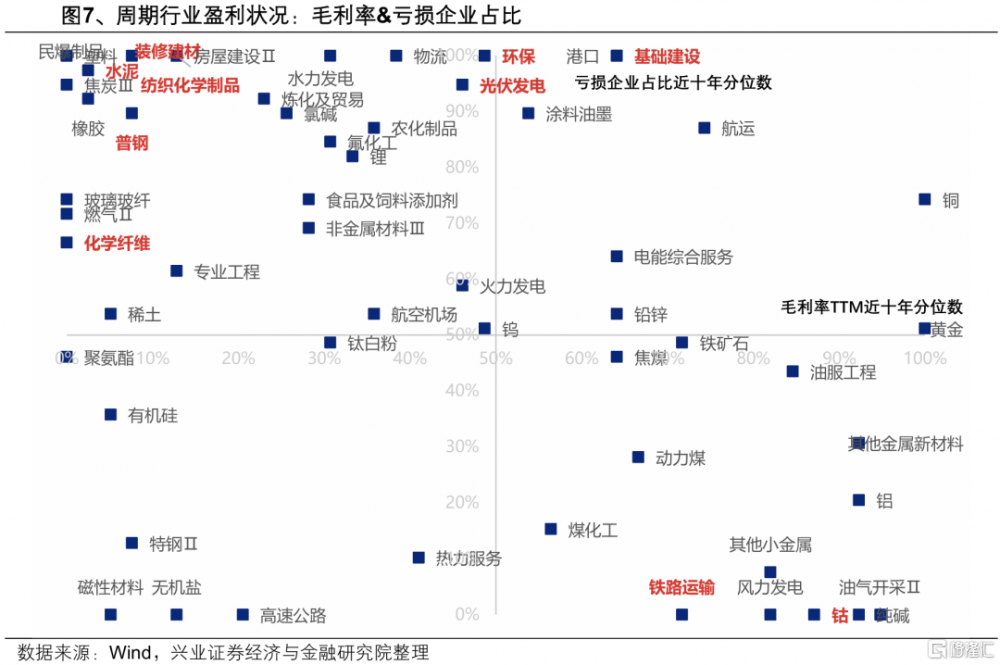

再次,我們觀察內卷環境下周期行業盈利狀況,主要考察毛利率TTM和虧損企業佔比所處的位置,可以看到當前產能利用率和庫存水平均降至低位、資本开支也明顯走低的周期行業(下圖中標紅的行業)盈利壓力較大,毛利率降到低位的同時,行業內虧損企業佔比也來到了歷史峰值。

最後綜合六大指標賦分結果,我們篩選出周期行業中,產能利用率與庫存均已降至低位、擴張性資本开支較低、盈利壓力較大,即供給去化動力較強,有望盡快實現優化出清的方向,主要包括紡織化學制品、裝修建材、水泥、物流、光伏發電、環保、化學纖維、基礎建設、普鋼等。

(二)制造

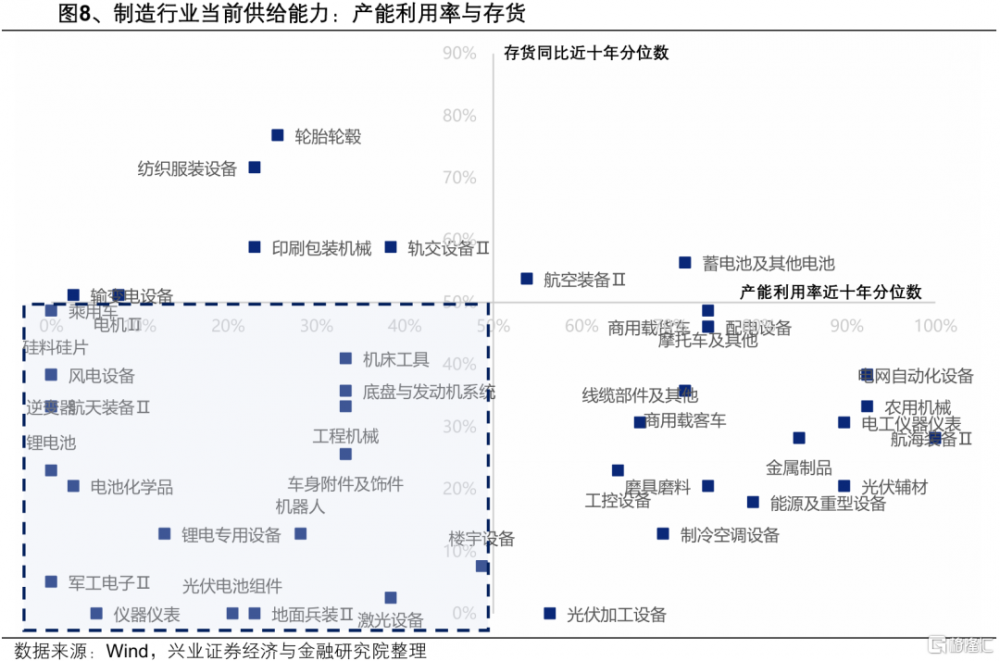

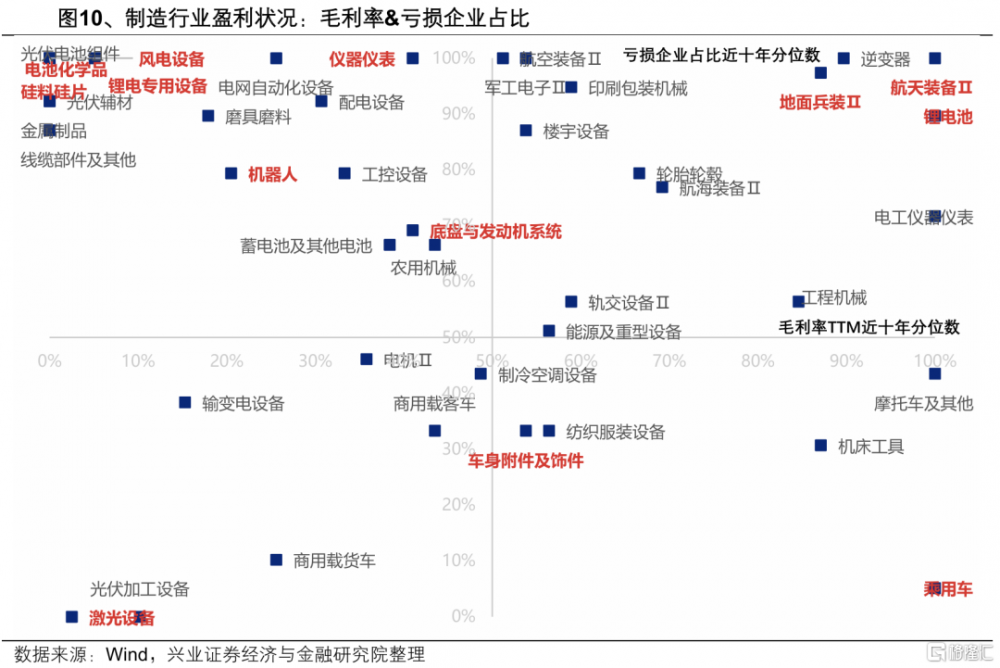

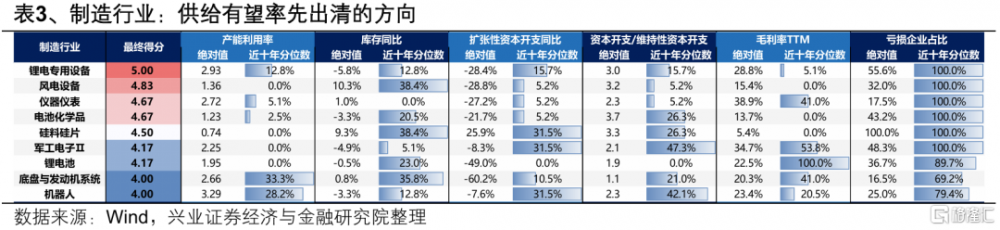

首先,觀察各制造行業當前的供給能力,重點關注【低產能利用率、低存貨同比的行業】,主要包括:汽車(乘用車、汽車零部件)、新能源(逆變器、硅料硅片、光伏電池組件、鋰電池、鋰電專用設備、風電設備、電池化學品)、軍工(航天裝備、軍工電子、地面兵裝)以及部分機械產品(機牀、工程機械、機器人、激光設備、樓宇設備、儀器儀表)等。

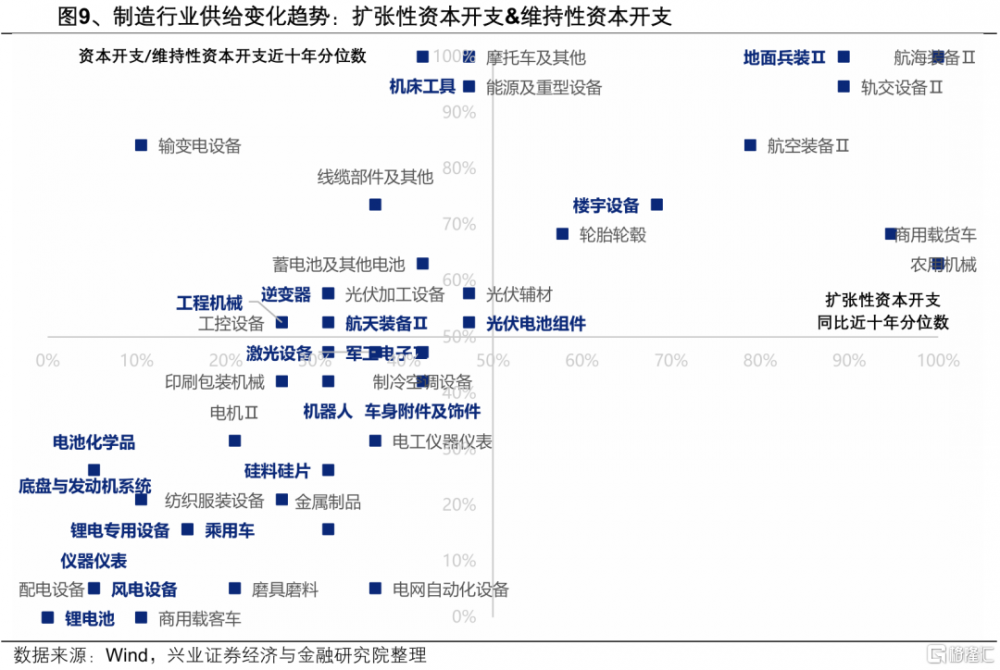

其次,部分當前產能利用率和庫存水平均降至低位、供給有望出清的制造行業(下圖中標藍的行業),擴張性資本开支同比增速和資本开支/維持性資本开支也降至低位,供給去化相對充分,主要包括汽車(乘用車、汽車零部件)、新能源(硅料硅片、鋰電池、鋰電專用設備、風電設備、電池化學品)、軍工電子以及部分機械產品(機器人、激光設備、儀器儀表)等。

再次,我們觀察內卷環境下制造行業盈利狀況,主要考察毛利率TTM和虧損企業佔比所處的位置,可以看到當前產能利用率和庫存水平均降至低位、資本开支也明顯走低的周期行業(下圖中標紅的行業)盈利壓力較大,毛利率降到低位的同時,行業內虧損企業佔比也來到了歷史峰值。

最後綜合六大指標賦分結果,我們篩選出制造行業中,產能利用率與庫存均已降至低位、擴張性資本开支較低、盈利壓力較大,即供給去化動力較強,有望盡快實現優化出清的方向,主要包括鋰電專用設備、風電設備、儀器儀表、電池化學品、硅料硅片、軍工電子、鋰電池、底盤與發動機系統、機器人等。

(三)消費

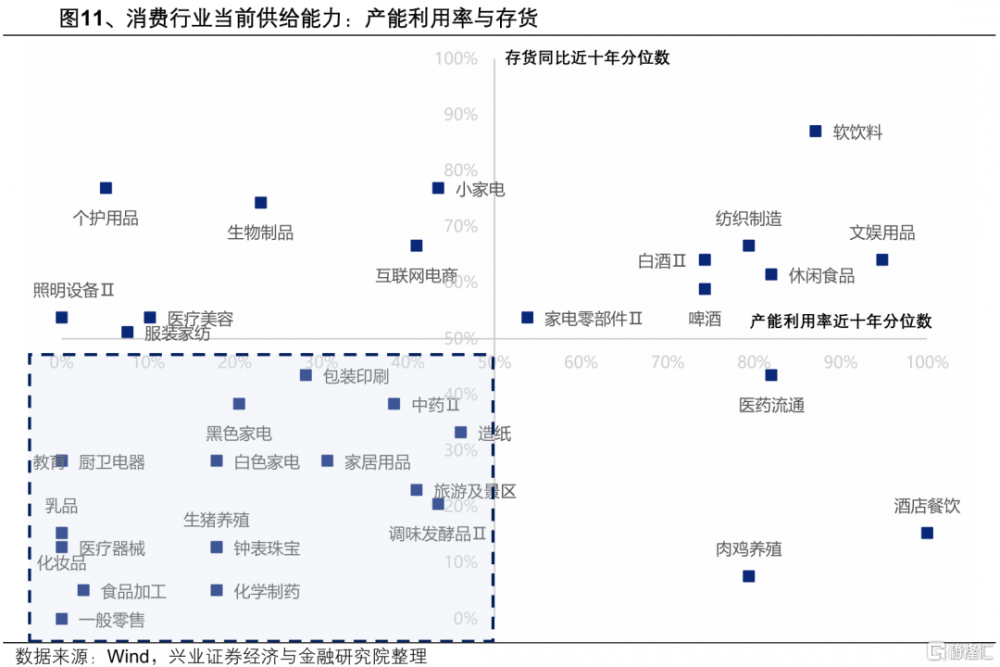

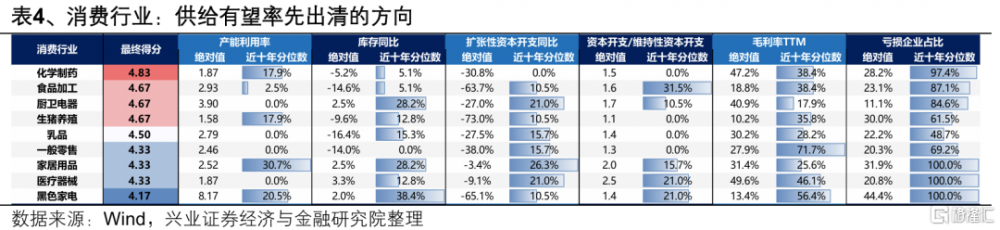

首先,觀察各消費行業當前的供給能力,重點關注【低產能利用率、低存貨同比的行業】,主要包括:家電家居(廚電、黑電、白電、家居)、食品飲料(乳品、調味品、食品加工)、醫藥(中藥、化學制藥、醫療器械)、輕工(包裝印刷、造紙)以及生豬養殖、化妝品、鐘表珠寶、旅遊及景區、一般零售等。

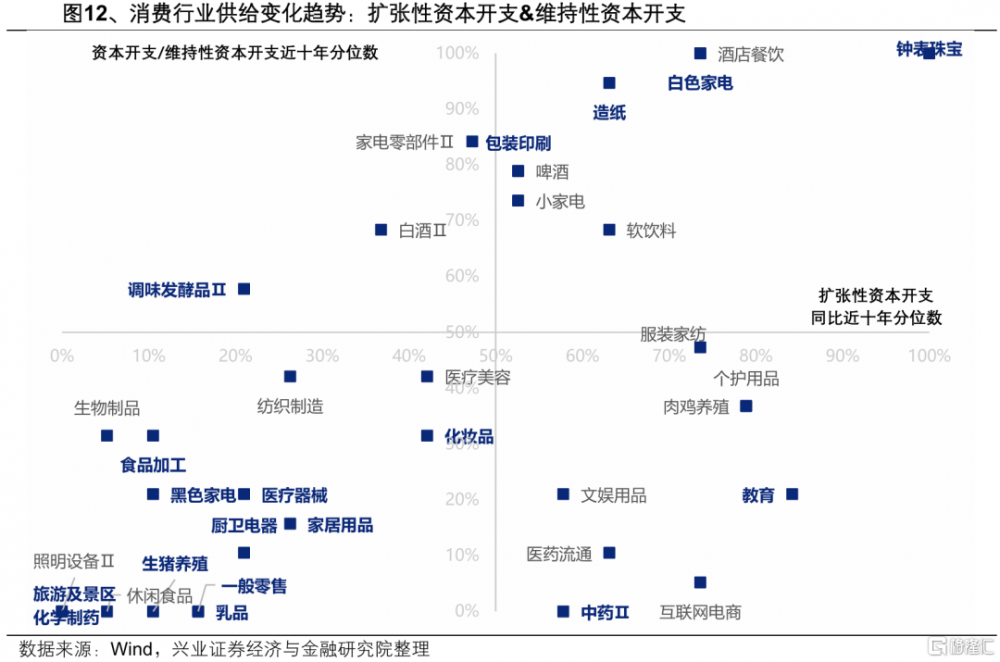

其次,部分當前產能利用率和庫存水平均降至低位、供給有望出清的消費行業(下圖中標藍的行業),擴張性資本开支同比增速和資本开支/維持性資本开支也降至低位,供給去化相對充分,主要包括家電家居(廚電、黑電、家居)、食品飲料(乳品、食品加工)、醫藥(化學制藥、醫療器械)以及生豬養殖、化妝品、旅遊及景區、一般零售等。

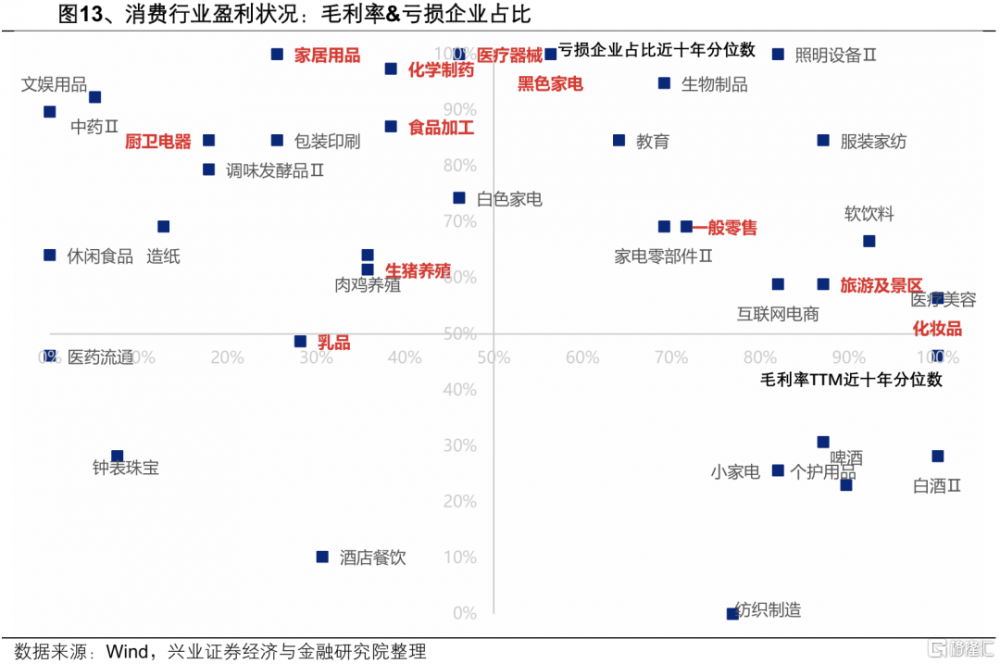

再次,我們觀察內卷環境下消費行業盈利狀況,主要考察毛利率TTM和虧損企業佔比所處的位置,可以看到當前產能利用率和庫存水平均降至低位、資本开支也明顯走低的周期行業(下圖中標紅的行業)盈利壓力較大,毛利率降到低位的同時,行業內虧損企業佔比也來到了歷史峰值。

最後綜合六大指標賦分結果,我們篩選出消費行業中,產能利用率與庫存均已降至低位、擴張性資本开支較低、盈利壓力較大,即供給去化動力較強,有望盡快實現優化出清的方向,主要包括化學制藥、食品加工、廚電、生豬養殖、乳品、一般零售、家居用品、醫療器械、黑電等。

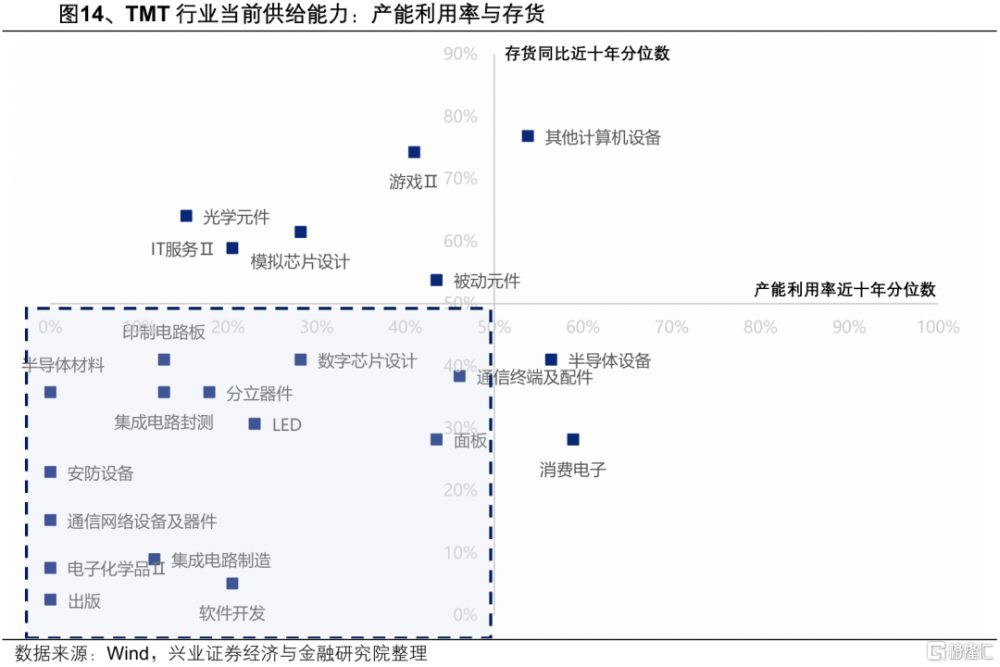

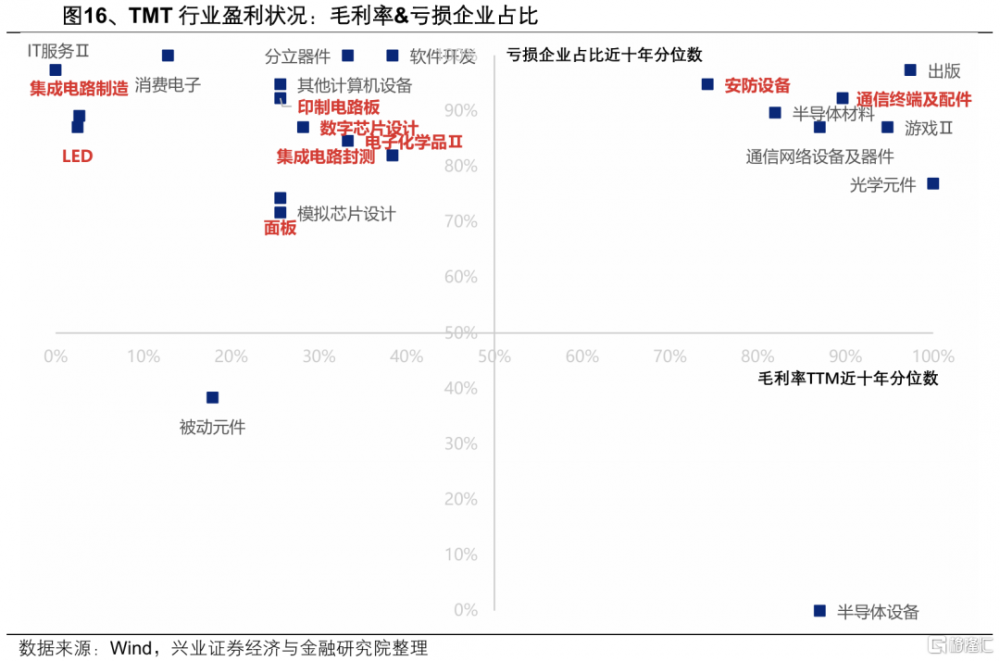

(四)TMT首先,觀察各TMT行業當前的供給能力,重點關注【低產能利用率、低存貨同比的行業】,主要包括:電子(印刷電路板、數字芯片設計、分立器件、半導體材料、集成電路封測、集成電路制造、LED、面板、電子化學品)、通信設備、安防設備、出版、軟件开發等。

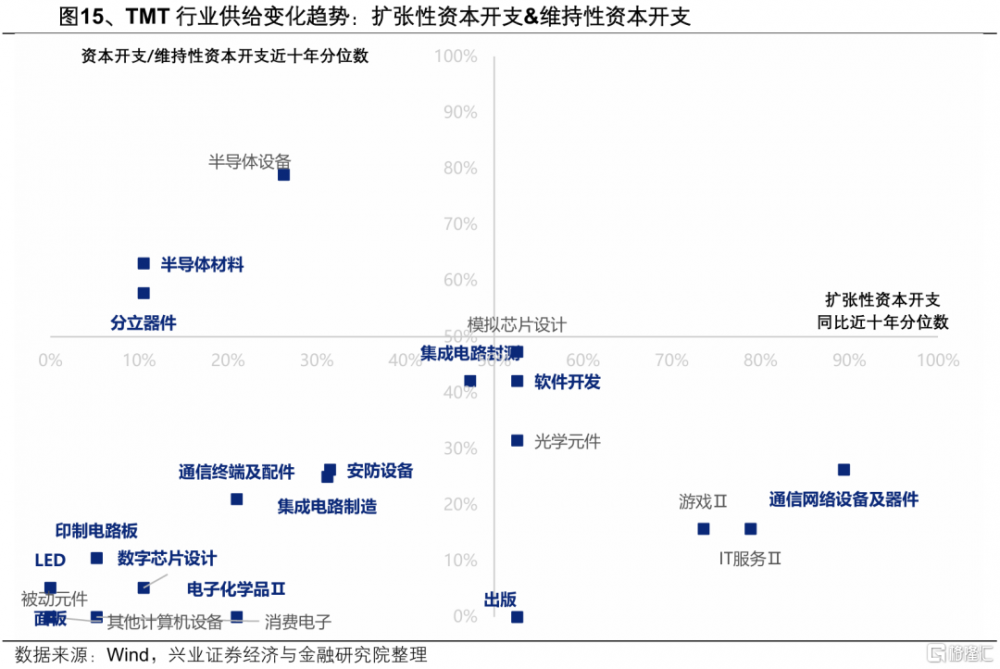

其次,部分當前產能利用率和庫存水平均降至低位、供給有望出清的TMT行業(下圖中標藍的行業),擴張性資本开支同比增速和資本开支/維持性資本开支也降至低位,供給去化相對充分,主要包括電子(印刷電路板、數字芯片設計、集成電路封測、集成電路制造、LED、面板、電子化學品)、通信終端及配件、安防設備等。

再次,我們觀察內卷環境下TMT行業盈利狀況,主要考察毛利率TTM和虧損企業佔比所處的位置,可以看到當前產能利用率和庫存水平均降至低位、資本开支也明顯走低的周期行業(下圖中標紅的行業)盈利壓力較大,毛利率降到低位的同時,行業內虧損企業佔比也來到了歷史峰值。

最後綜合六大指標賦分結果,我們篩選出TMT行業中,產能利用率與庫存均已降至低位、擴張性資本开支較低、盈利壓力較大,即供給去化動力較強,有望盡快實現優化出清的方向,主要包括電子化學品、LED、集成電路制造、印刷電路板、數字芯片設計、面板、安防設備、集成電路封測等。

三、總結:哪些行業有望率先走出“內卷”?

結合處於供給出清階段、資本擴張相對保守、盈利空間受到擠壓的條件,能夠篩選出當前供給結構已在優化、有望率先出清的細分行業。主要集中在建築地產鏈、新能源、電子等多個重點板塊,排名相對靠前的細分行業有鋰電專用設備、紡織化學制品、風電設備、化學制藥、儀器儀表、電池化學品、食品加工、廚衛電器、生豬養殖、電子化學品等。

需要強調的是,對於這些行業而言,供給結構的變化只是行業基本面反轉的充分條件,後續需要重點觀察需求修復的持續性以及是否能夠實現產能利用率的提升和補庫。一旦需求开始改善甚至反轉,這些供給本身已接近出清的行業或將更快走出“內卷”、提供更大的基本面彈性。

風險提示

1、歷史經驗和指標可能存在失效風險;2、不同區間統計可能存在結論差異風險;3、因數據不完備導致計算結果與實際結果存在誤差的風險。

注:文中報告節選自興業證券經濟與金融研究院已公开發布研究報告,具體報告內容及相關風險提示等詳見完整版報告。

注:本文爲興業證券2025年1月21日研究報告:《“反內卷”:157個細分行業供給結構比較》,分析師 :張啓堯 S0190521080005、張倩婷S0190521110002、陳禹豪S0190523070004、夏秋S0190524100001

標題:“反內卷”:157個細分行業供給結構比較

地址:https://www.iknowplus.com/post/189386.html