人民幣的錨在哪裏?

引子

關於人民幣的錨,有很多不同的觀點,有的人認爲,人民幣的錨在於中國的出口,還有的人認爲,人民幣的錨在於中國的外匯儲備,更有的人認爲,人民幣的錨在中國的樓市。

雖然這些觀點都比較片面,但是,都模模糊糊指向一個點:人民幣不是憑空造出來的,其背後需要某種支撐。其支撐力的來源十分多元,包括但不限於強大的出口能力、龐大的外匯儲備和蓬勃的樓市。

在《美國政府將如何化解其主權債務風險?》一文中,我們找到了一個基本概念來概括這種支撐——主權信用。

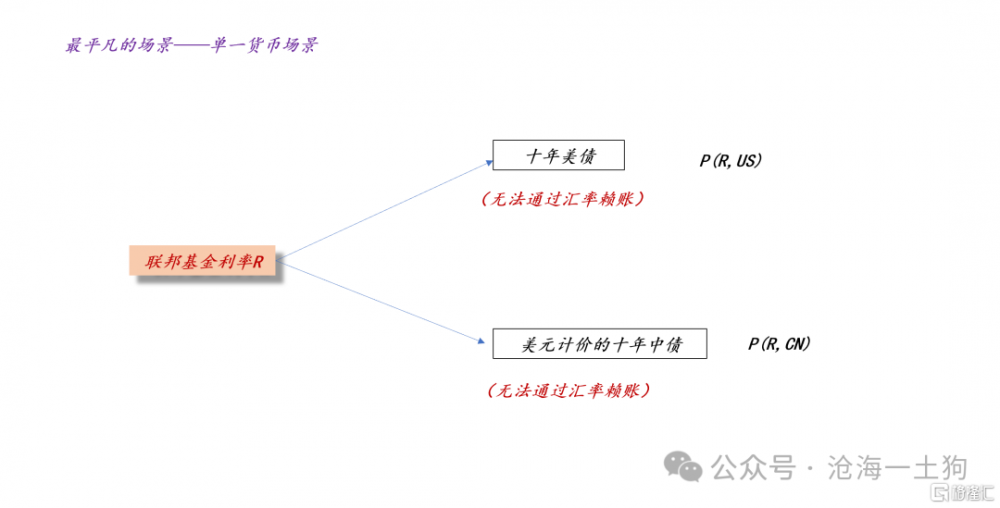

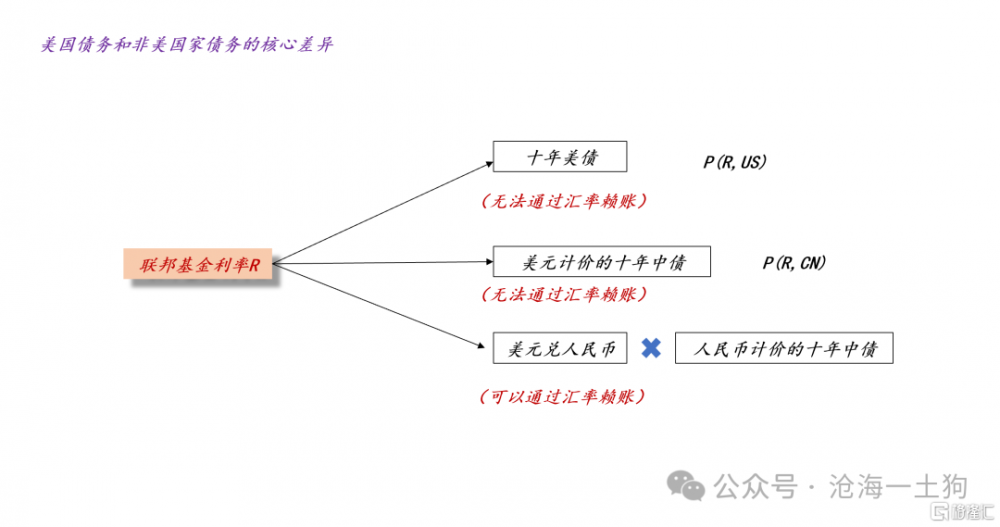

假設全世界只有美元這一種貨幣,那么,一國的主權信用會以利率的形式體現,信用資質越差的國家,其債券的利率越高。

然而,現實世界是多貨幣的世界,非美國家的主權信用會以匯率的形式體現,信用資質越差的國家,其匯率越難以保持穩定。

因此,對非美國家而言,最重要的任務是維護其匯率的穩定,否則,該國家難以獲得足夠的信貸支持。

換言之,匯率問題的本質是主權信用問題,是該國的本幣債務的需求問題。

本幣債務需求的兩個基本來源

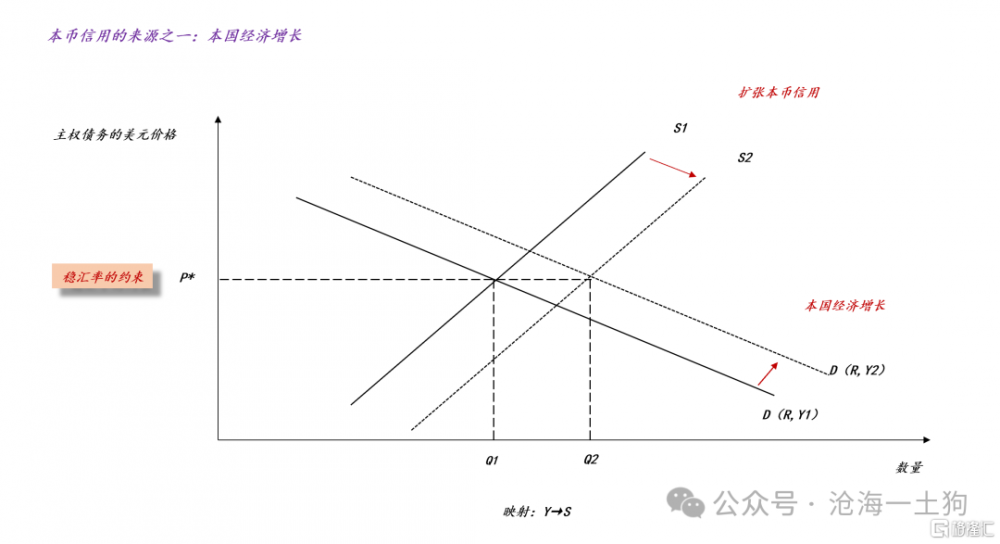

首先,本幣債務需求的最主要來源是本國的經濟增長。

如上圖所示,基本約束爲主權債務的美元價格保持基本穩定,即P*保持穩定。如果經濟從Y1擴張到Y2,那么,主權債務的需求曲线從D(R,Y1)擴張到D(R,Y2),相應的,本幣信用也可以進行擴張,從S1擴張到S2。

顯而易見,如果沒有經濟的擴張,單純地擴張本幣信用,P*是要大幅下降的,即缺乏支撐的信用擴張,必然導致本幣的貶值。

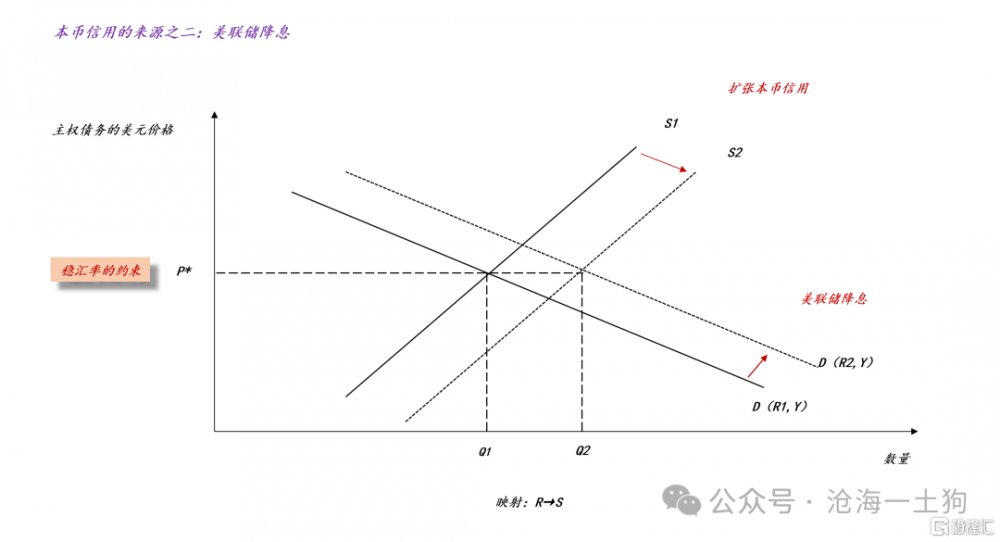

此外,本幣債務需求還有一個重要來源,那就是,美聯儲降低聯邦基金利率R。

如上圖所示,如果聯邦基金利率從R1降低到R2,那么,非美國家的主權債務的需求曲线從D(R1,Y)擴張到D(R2,Y1),相應的,本幣信用也可以在保持P*穩定的情況下進行擴張。

總的來說,如果我們要保持本幣的幣值穩定,那么,本幣信用的供給曲线是被兩個東西限制住的:

1、本國的實際經濟增速Y,即映射Y→S;

2、美聯儲的聯邦基金利率R,即映射R→S;

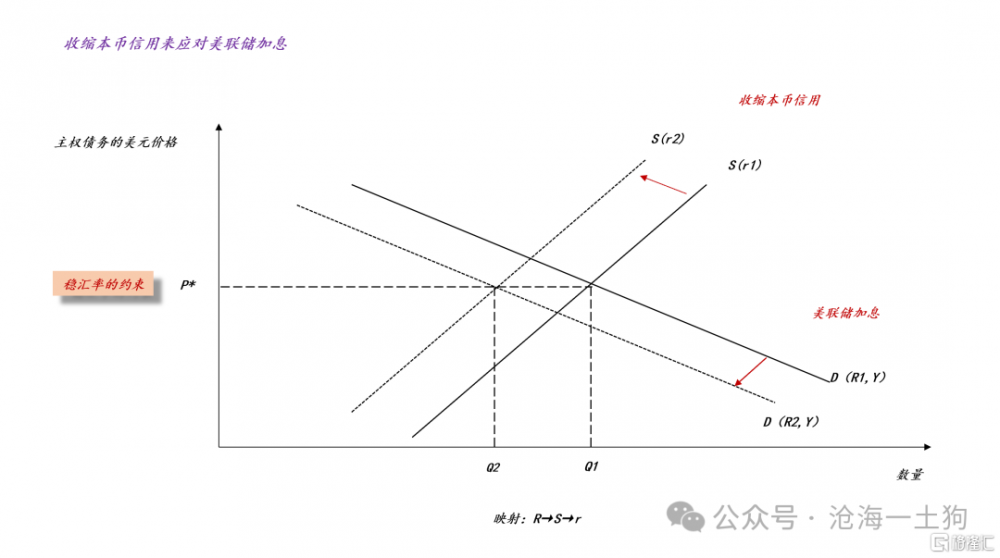

非美國家如何應對美聯儲加息

一般來說,當美聯儲加息時,非美國家會提高本國的政策利率r來穩定本國匯率。

如上圖所示,當聯邦基金利率從R1上升到R2,本國主權債務的需求曲线從D(R1,Y)收縮到D(R2,Y)。

如果保持P*穩定佔據了很高的優先級,那么,我們必須收縮本幣信用。也就是說,我們需要把政策利率從r1提高到r2,使得S(r1)收縮到S(r2)。

提高本國政策利率的目的是收縮本幣信用,這才是跟隨式加息的實質。

這種情形適用於利率市場化的國家;對於利率管制程度高的國家,政策利率不必然是提高的,只要通過信貸政策降低本幣債務增速即可。

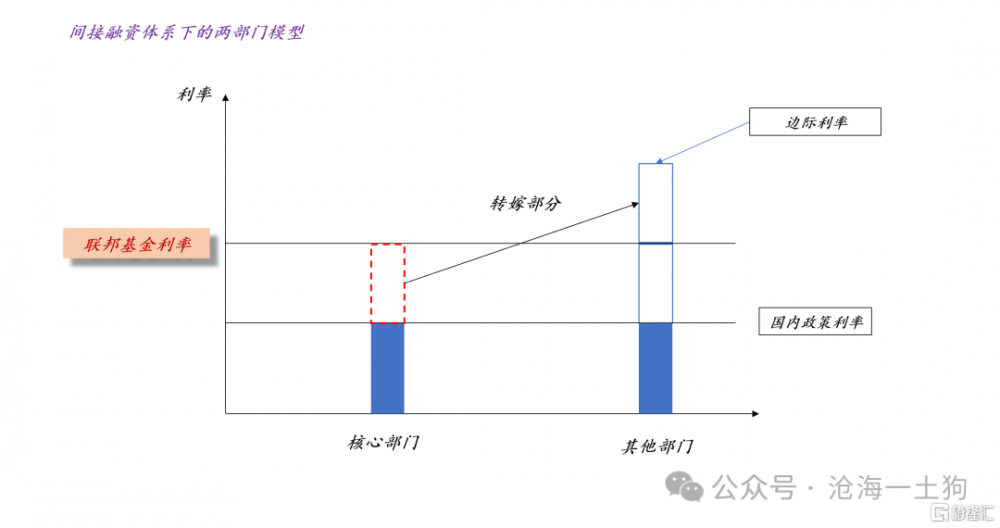

在《關於央行對貨幣投放的收緊和穩匯率壓力的重新分配》一文中,我們討論過這個問題。

國內的信貸體系是一個兩部門的信貸體系,一個部門是核心部門,另一個部門是其他部門。政策利率所決定的是信貸資源如何在兩部門分配:

當政策利率降低時,核心部門的邊際利率降低,但是,其他部門的邊際利率提高;反之,核心部門的邊際利率提高,但是,其他部門的邊際利率降低。

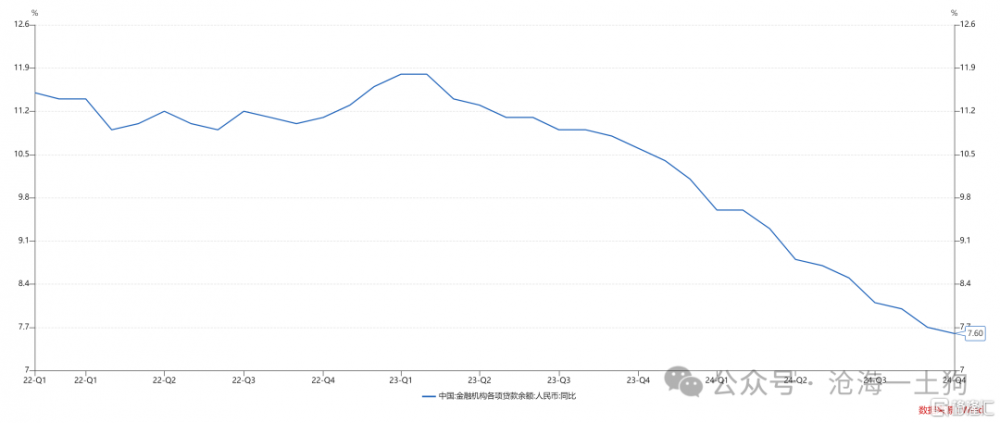

總的來說,應對美聯儲加息的核心手段在於降低本幣債務增速。不同國家的實現手段不一樣,利率市場化的國家會通過提高政策利率來實現,金融壓抑的國家會通過信貸政策來實現,政策利率會負責其他工作。

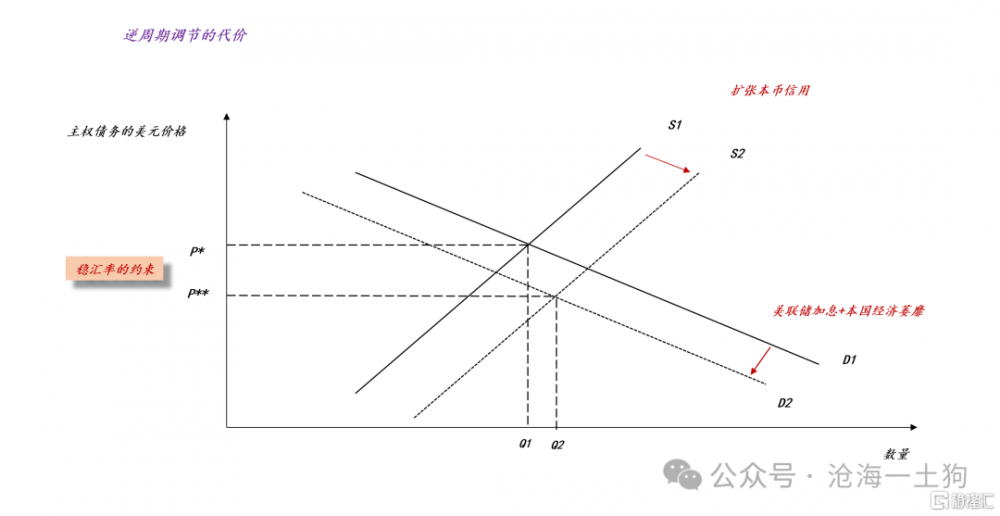

逆周期調節的約束

在過去幾年,投資者們有一個特別大的困惑:爲什么不搞大規模的財政刺激來應對經濟增速的下滑??

如上圖所示,爲了應對美聯儲加息+本國經濟萎靡所帶來的本幣債務需求收縮,政府大力刺激財政來擴張本幣信用,這會導致P*大幅下降至P**,即帶來很大的貶值壓力。

在這裏有一個十分重要的分叉,如果本幣債務擴張,能夠帶來實際經濟增長,那么,P**會重新提高到P*;反之,如果本幣債務擴張,無法帶來足夠的經濟增長,那么,P**會繼續降低。

債務擴張效率是一個關鍵問題。

如果把這個故事放到一個企業中,情況會更加清晰明了:爲了尋找新的業務增長點,一個企業會舉債擴張,如果新業務成功了,企業的財務狀況會好轉;反之,新業務失敗了,企業的財務狀況會進一步惡化。

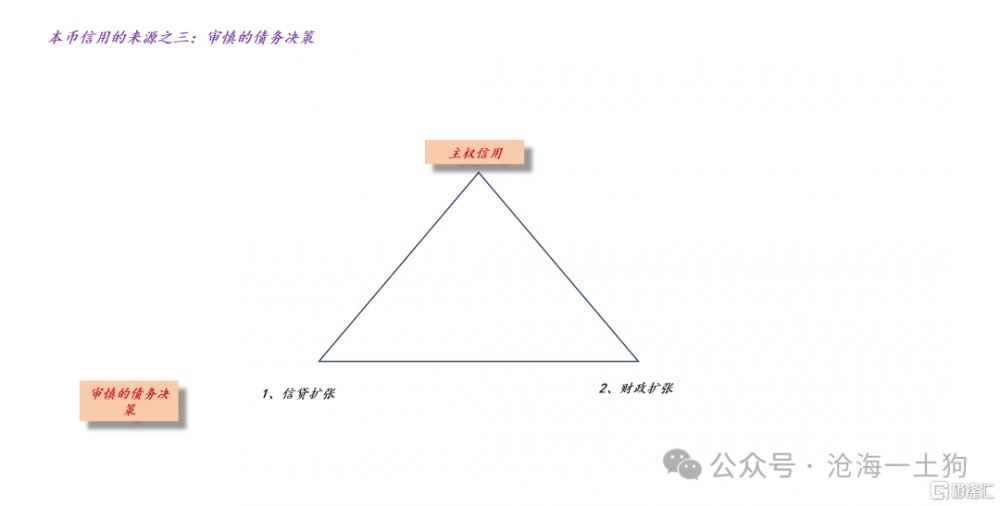

一般來說,股東是很激進的,他們希望管理層舉債擴張,尋找新的可能性;相反,債權人是保守的,他們希望管理層審慎決策,不要隨意擴張。

事實上,大部分投資者的想法跟股東類似,他們會有意無意地忽略主權信用風險,希望國家做大規模的逆周期調節。

但是,整個國家的管理層並不是這么想的,他們的想法跟債權人類似,相對保守很多。當主權債務的需求曲线收縮時,他們會優先收縮債務供給,防守一波再說。所以,最近幾年,我們經常會提到“精准”二字。

結束語

綜上所述,我們就梳理清楚了人民幣的三個主要錨點:

1、本國的實際經濟增速Y;

2、聯邦基金利率R;

3、管理層的債務審慎狀況;

當我們圍繞着“人民幣的錨”去思考當下的問題時,就能消除很多“預期差”,譬如,大規模財政刺激的時機問題。

如果我們不在乎主權信用風險,不在乎人民幣幣值,不在乎一些長遠問題,我們的確可以立即、馬上去做大規模財政刺激。但是,現實情況是,我們很在乎。

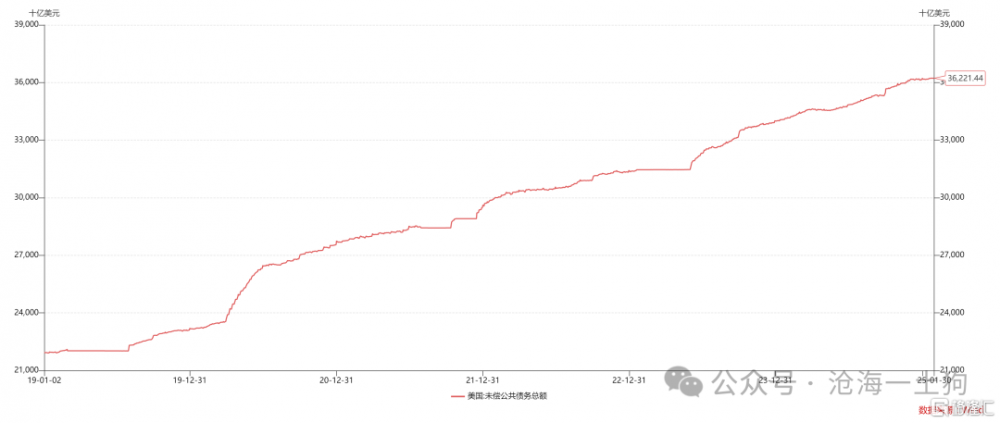

更進一步,我們還能明白美國相對於我們的金融優勢在哪裏,美元是全球貨幣,他們不必像我們那樣去小心翼翼地維護幣值穩定,他們想逆周期調節就可以立馬進行逆周期調節,根本不用考慮時機的問題。

最後,當我們把美元當成全球唯一的貨幣,把人民幣想象成外面的那層皮膚,本文的推理是平凡的。

他們的美元,我們的問題,這個世界就是這樣不公平。

ps:數據來自wind,圖片來自網絡

標題:人民幣的錨在哪裏?

地址:https://www.iknowplus.com/post/189388.html