“Whatever it takes” 2.0?至少市場信了!

宏觀經濟研究的一個重要角度,是研究總供給與總需求之間的關系,比如說當居民部門消費不力時,政府往往需要增加自身的槓杆來提振總需求。從國際分析而言,匯率往往是調整需求和供給的重要調節器,比如說一國國內需求較弱,通過匯率的貶值可以刺激出口,從而達到提振總需求的目的。

相信特朗普總統並不是這些理論的擁躉,但他卻通過美國的財政緊縮變相刺激了歐洲尤其是德國的財政擴張,最終,來自財政的需求可能並未出現大幅萎縮,但卻通過利率和匯率達到了一定的再平衡。

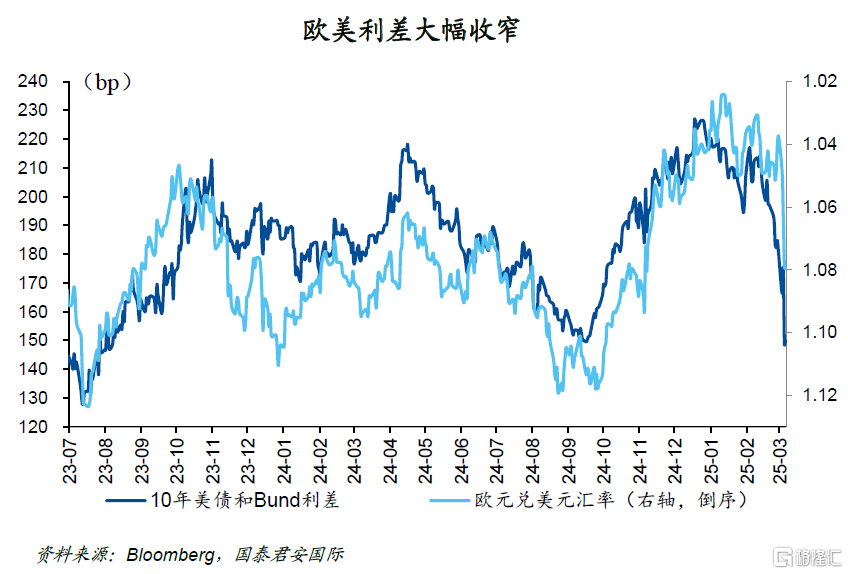

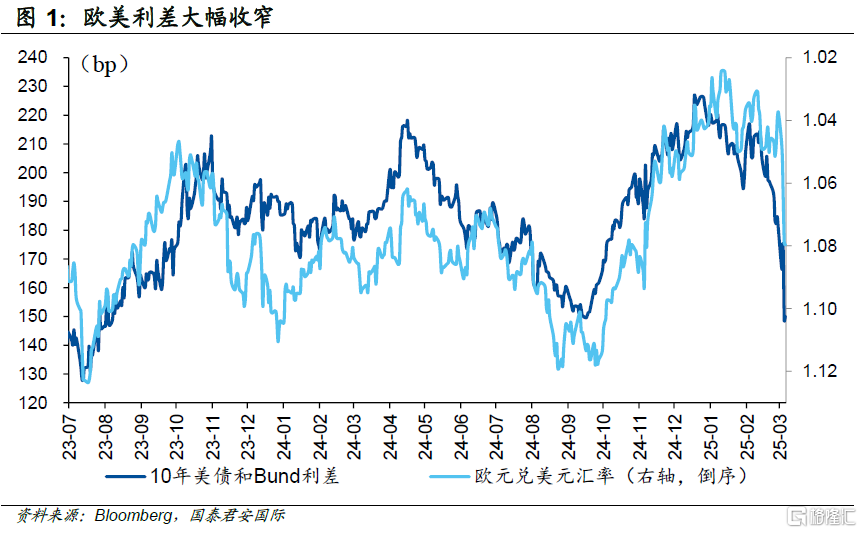

德國候任總理默茨表示,主要的中心政黨也已同意啓動5,000億歐元的基礎設施基金,用於投資交通、能源電網和住房等優先領域。在這一計劃的刺激下,德國國債收益率飆漲,10年期德債收益率單日暴漲30個基點,創1990年以來最大單日漲幅,2年期和30年期德債收益率也均漲超20個基點。在德國國債利率飆升的刺激下,歐元也一路高歌猛進,兌美元的匯率也逼近了1.08關口,美元指數在今年前兩個月連續下跌後,在3月的第一周再度下跌超過3%。從美債和德債的利差來看,歐元似乎开始指向1.10的關鍵位置。

盡管這些市場動向與地緣政治高度相關,卻也體現了所謂的“需求真空”和“供給真空”並不會真實並長期存在。盡管美國出於自身化債的需要,減少對外的財政支出力度,但這個缺口卻很快被德國填補——至少市場是這樣預期的。從某種程度上而言,這也意味着很多政策的方向性變化可能早就在孕育之中,一方面而言,政策方向的改變需要一些時間來落地;另一方面,一些方向性的變化也會借着一些看似偶然的事件和時點而發生。

與此同時,金融市場再次表現出對於邊際改變的強烈反應,歐元的飆升則意味着此前羈絆的美元多頭,會出現進一步的倒戈,這對於非美資產來說是一個正面消息,港股也成爲了當仁不讓的受益者之一。

正文

宏觀經濟研究的一個重要角度,是研究總供給與總需求之間的關系,比如說當居民部門消費不力時,政府往往需要增加自身的槓杆來提振總需求。從國際分析而言,匯率往往是調整需求和供給的重要調節器,比如說一國國內需求較弱,通過匯率的貶值可以刺激出口,從而達到提振總需求的目的。

相信特朗普總統並不是這些理論的擁躉,但他卻通過美國的財政緊縮變相刺激了歐洲尤其是德國的財政擴張,最終,來自財政的需求可能並未出現大幅萎縮,但卻通過利率和匯率達到了一定的再平衡。特朗普要求美國削減开支、並減少對盟友的安全承諾。但這一“真空”並未存在很久,出於防衛的需要,長期堅持嚴格財政紀律的德國候任總理默茨表示,德國將修改憲法,豁免國防和安全支出的財政支出限制,以“不惜一切代價”保護國家,這不禁讓投資者回憶起歐洲央行前行長德拉吉在歐債危機肆虐時說出那句斬釘截鐵的’Whatever it takes’。默茨還表示,主要的中心政黨也已同意啓動一個5,000億歐元的基礎設施基金,用於投資交通、能源電網和住房等優先領域。

在這一計劃的刺激下,德國國債收益率飆漲,10年期德債收益率單日暴漲30個基點,創1990年以來最大單日漲幅,2年期和30年期德債收益率也均漲超20個基點。

在德國國債利率飆升的刺激下,歐元也一路高歌猛進,兌美元的匯率也逼近了1.08關口,美元指數在今年前兩個月連續下跌後,在3月的第一周再度下跌超過3%。從美債和德債的利差來看,歐元似乎开始指向1.10的關鍵位置。

盡管這些市場動向與地緣政治高度相關,卻也體現了所謂的“需求真空”和“供給真空”並不會真實並長期存在。盡管美國出於自身化債的需要,減少對外的財政支出力度,但這個缺口卻很快被德國填補——至少市場是這樣預期的。從某種程度上而言,這也意味着很多政策的方向性變化可能早就在孕育之中,一方面而言,政策方向的改變需要一些時間來落地;另一方面,一些方向性的變化也會借着一些看似偶然的事件和時點而發生。

與此同時,金融市場再次表現出對於邊際改變的強烈反應,歐元的飆升則意味着此前羈絆的美元多頭,會出現進一步的倒戈,這對於非美資產來說是一個正面消息,港股也成爲了當仁不讓的受益者之一。

對於美債而言,短期受到德債收益率飆升的影響而出現上揚,但經濟數據的壓力仍然會壓制美債利率上行的空間,本周五的非農數據和下周的通脹數據會讓市場進一步釐清美國經濟的狀態。但如果美債收益率上行速度慢於德國國債,那么美元則可能遭受更多的拋售。今年表現相對落後的澳元可能成爲市場的新寵。

注:本文來自國泰君安於2025年3月6日發布的《【國泰君安國際宏觀】“Whatever it takes” 2.0?至少市場信了!》,分析師:周浩、孫英超

本訂閱號不是國泰君安證券研究報告發布平台。本訂閱號所載內容均來自於國泰君安證券研究所已正式發布的研究報告,如需了解詳細的證券研究信息,請具體參見國泰君安證券研究所發布的完整報告。本訂閱號推送的信息僅限完整報告發布當日有效,發布日後推送的信息受限於相關因素的更新而不再准確或者失效的,本訂閱號不承擔更新推送信息或另行通知義務,後續更新信息以國泰君安證券研究所正式發布的研究報告爲准。

本訂閱號所載內容僅面向國泰君安證券研究服務籤約客戶。因本資料暫時無法設置訪問限制,根據《證券期貨投資者適當性管理辦法》的要求,若您並非國泰君安證券研究服務籤約客戶,爲控制投資風險,還請取消關注,請勿訂閱、接收或使用本訂閱號中的任何信息。如有不便,敬請諒解。

市場有風險,投資需謹慎。在任何情況下,本訂閱號中信息或所表述的意見均不構成對任何人的投資建議。在決定投資前,如有需要,投資者務必向專業人士咨詢並謹慎決策。國泰君安證券及本訂閱號運營團隊不對任何人因使用本訂閱號所載任何內容所引致的任何損失負任何責任。

本訂閱號所載內容版權僅爲國泰君安證券所有。任何機構和個人未經書面許可不得以任何形式翻版、復制、轉載、刊登、發表、篡改或者引用,如因侵權行爲給國泰君安證券研究所造成任何直接或間接的損失,國泰君安證券研究所保留追究一切法律責任的權利。

標題:“Whatever it takes” 2.0?至少市場信了!

地址:https://www.iknowplus.com/post/199385.html