三底疊加,五大利好,中國經濟築底

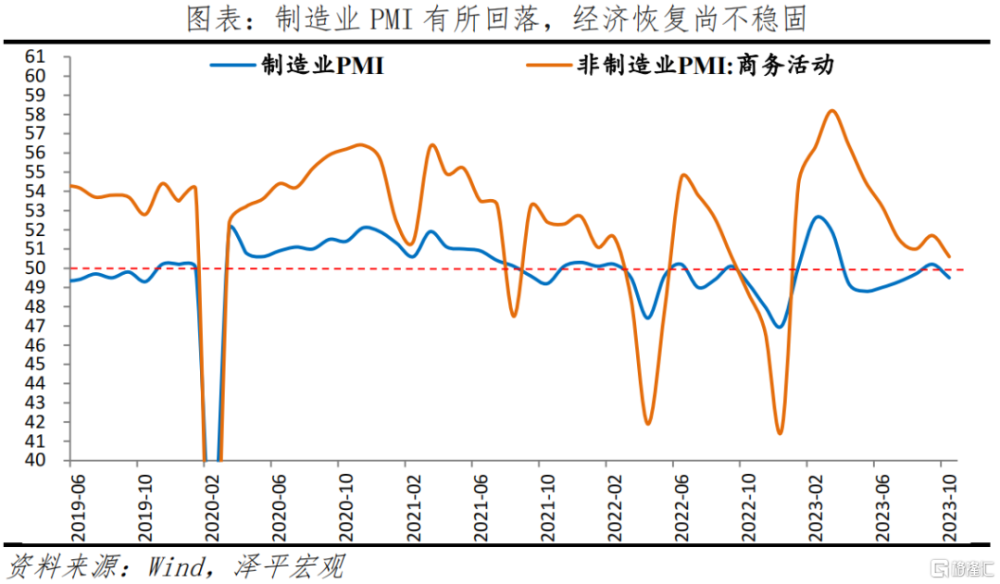

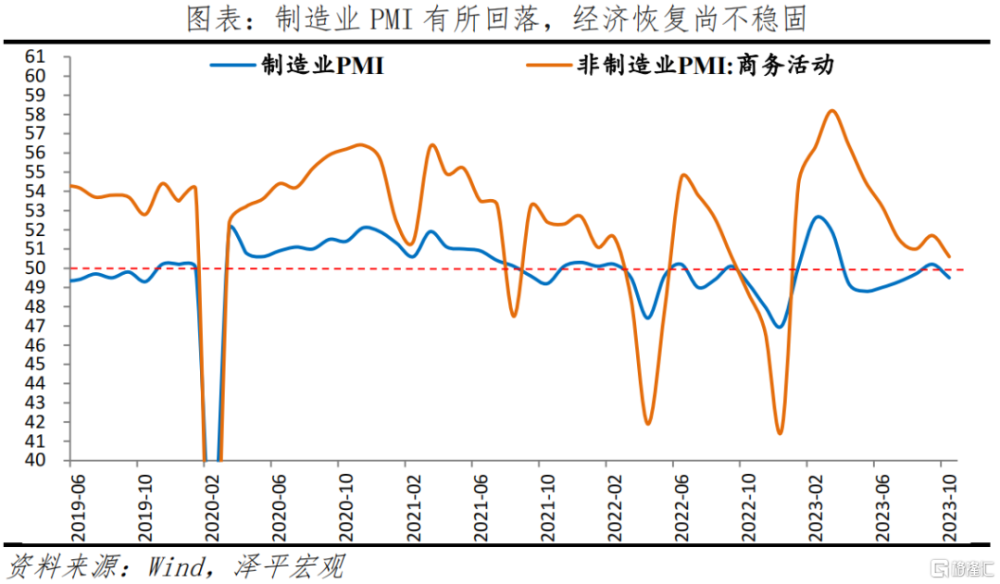

10月制造業PMI爲49.5%,前值50.2%;非制造業PMI爲50.6%,前值51.7%。

1 三底疊加,五大利好,中國經濟築底

10月經濟景氣指數略有回落,主因季節性和經濟恢復不牢。預計未來政策將繼續加碼。

當前是三底疊加,政策底,經濟底,市場底先後出現。

近期五大利好:

第一,新一輪經濟刺激計劃。724會議以來,政策全面开花。8月和9月,松綁房地產市場,活躍資本市場,貨幣政策降准降息,一攬子化債方案部署解決地產與地方債風險,設民營經濟發展局、提振信心;10月寬財政,增發1萬億特別國債用於新老基建,赤字率突破3%到3.8%,中央加槓杆,增量資金入場,意在鞏固經濟向好態勢,接續明年穩增長。

第二,經濟金融數據觸底。9月社融信貸放量,企業居民信貸改善;服務業延續恢復,工業生產回升;基建和制造業投資加快,消費持續恢復,房地產銷售低位略升;PPI降幅收窄,工企利潤連續兩月爲正;核心CPI擡升,物價底部顯現。

第三,匯金社保險資代表的中國式平准基金正在入場。10月11日,根據四家銀行公告,中央匯金分別增持工商銀行約2761.20萬股,增持農業銀行3727.22萬股,增持中國銀行2488.79萬股,增持建設銀行約1838萬股。10月23日,中央匯金發布公告,“今日买入交易型开放式指數基金(ETF),並將在未來繼續增持。”;10月30日財政部明確引導保險資金長期穩健投資。

第四,中美關系改善,美聯儲加息尾聲。2023年下半年以來,中美开展了一系列重要高層交往,近期外交部長王毅應邀訪問美國,推動中美關系止跌企穩。中國各類企業與美方已籤訂了十余份農產品貿易備忘錄,主要包含大豆等美國傳統農作物產品,被視爲中美在部分經貿領域或已達成共識。此外中美經濟工作組溝通機制的順利運作有助於解決非核心經貿領域分歧。

第五,優秀上市公司开始回購股票,提振信心。10月26日,寧德時代、格力電器等多家公司公布回購股份預案。根據wind數據,10月以來,超200多家公司參與回購,累計回購金額超73億元。此外,大股東增持金額超28億元。

中國經濟潛力大,相信經過一系列務實有力的措施,各界一起全力拼經濟,把發展放在首要任務,一定能重拾復蘇通道。

2 10月PMI數據呈現以下特徵:

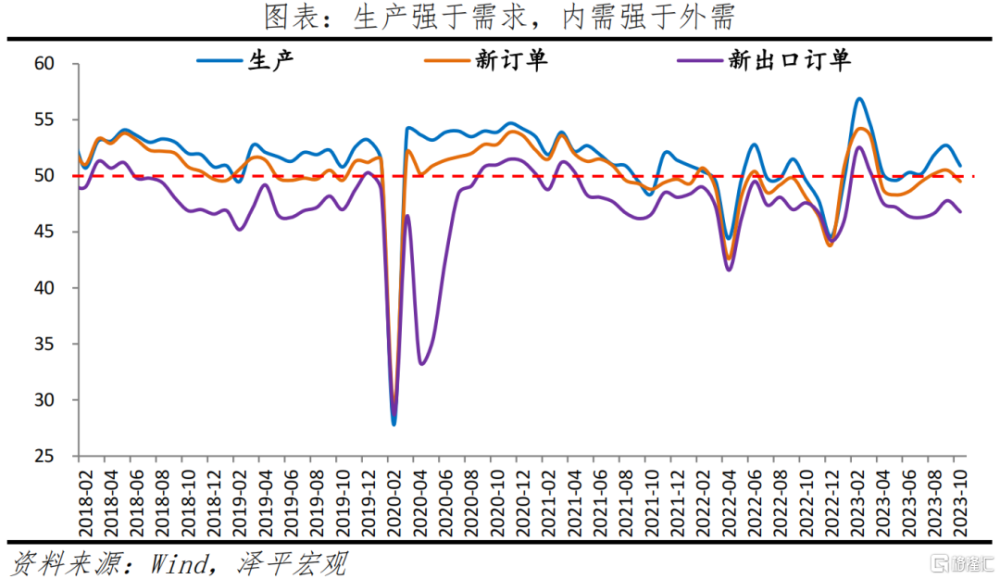

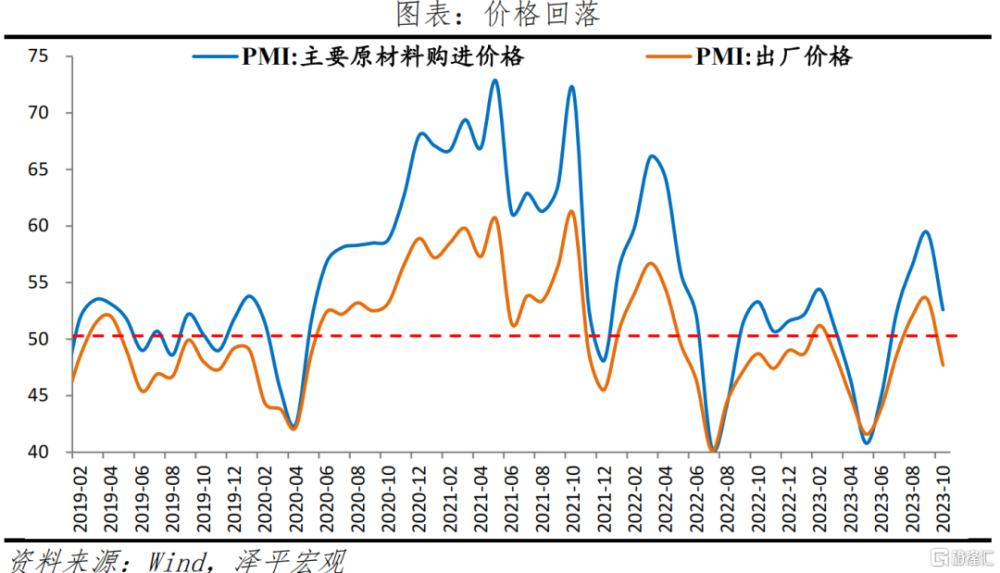

第一,制造業景氣回落至收縮區間,主因需求不足和價格回落。10月生產指數50.9%,仍連續五個月景氣擴張;新訂單指數49.5%,採購量指數49.8%,均回落至收縮區間。10月主要原材料購進價格和出廠價格指數PMI分別爲52.6%和47.7%,比上月下滑6.8和5.8個百分點;工業品價格回落,受需求不足和國際大宗商品價格回落影響。

第二,房地產優化政策持續落地,後續關鍵在風險化解和信心提振。10月前30日,30大中城市商品房成交套數和面積同比分別爲-6.4%和-6.3%,分別較上月降幅收窄15.9和16.0個百分點;環比分別爲-5.1%和-6.3%。房地產經營狀況指數和訂單指數分別回升3.3和1.4個百分點至46.0%和40.5%。

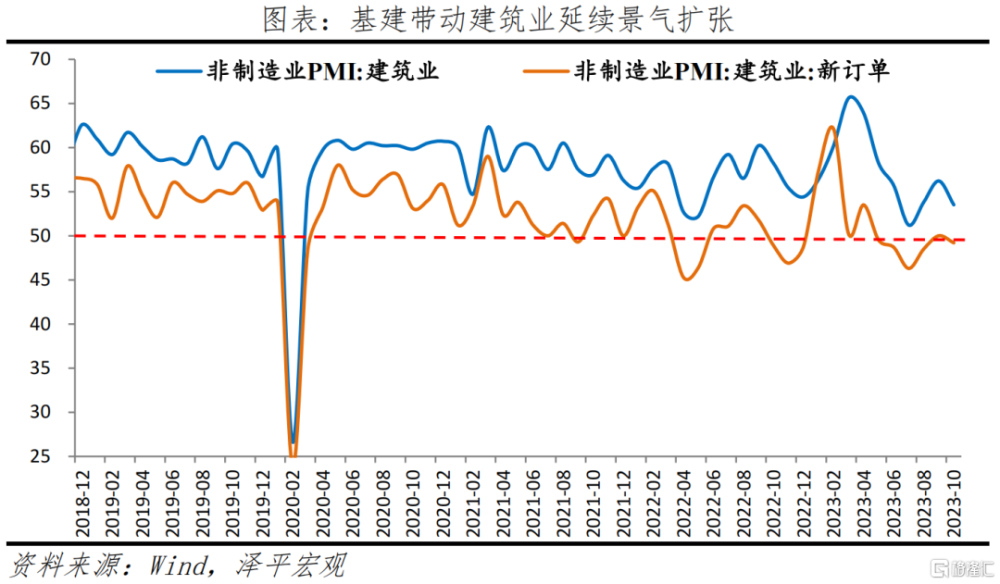

第三,新增國債疊加提前批專項債發行,提振基建,發揮穩增長、擴內需、補短板的重要作用。10月建築業商務活動指數爲53.5%,較上月回落2.7個百分點;其中,土木工程建築業商務活動指數連續3個月保持在57.0%以上。1-10月新增專項債發行進度爲97.5%。

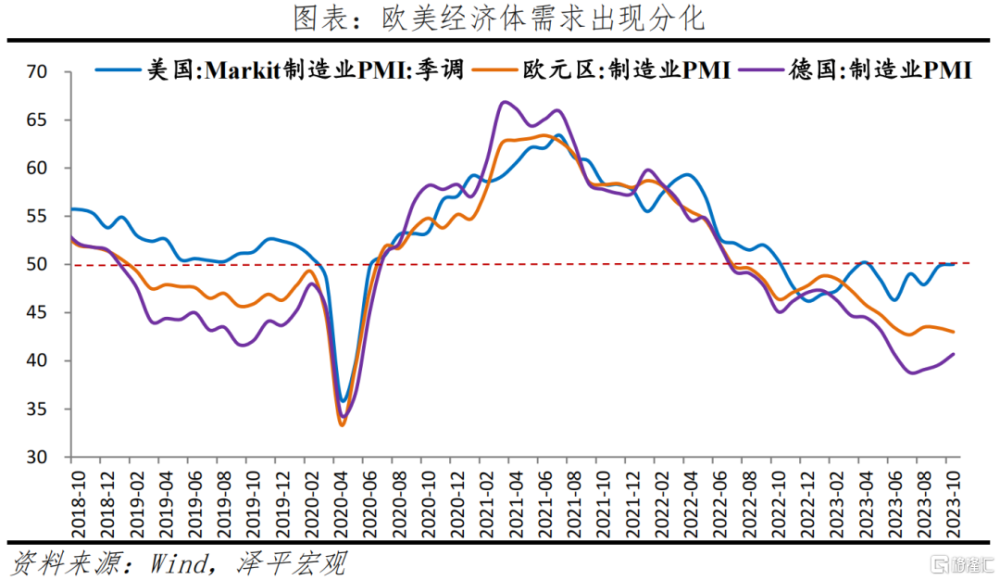

第四,外需出現分化,全球貿易短期仍較疲軟,10月中國新出口訂單指數46.8%,較上月下滑1.0個百分點。10月美國、歐元區、德國制造業PMI分別爲50.0%、43.0%和40.7%;韓國前20日出口同比漲幅收窄至4.6%,存在一定低基數效應,需持續關注海外制造業恢復趨勢。

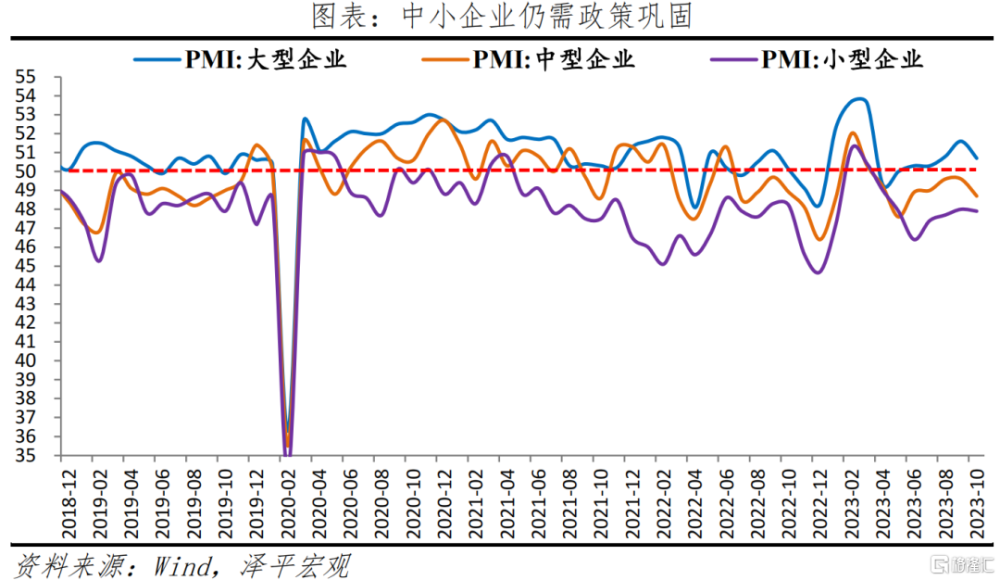

第五,微觀主體改善尚不明顯,仍需要呵護。10月制造業和制造業從業人員指數分別爲48.0%和46.5%;大、中、小企業PMI分別爲50.7%、48.7%和47.9%。

3 產需恢復基礎不牢,外需疲軟

10月制造業PMI爲49.5%,比上月回落0.7個百分點,反映產需恢復基礎不牢。

第一,10月生產指數和新訂單指數分別爲50.9%和49.5%,比9月回落1.8和1.0個百分點。從供給端看,農副食品加工、汽車、鐵路船舶航空航天設備等行業生產指數均高於55.0%;石油煤炭及其他燃料加工、化學纖維及橡膠塑料制品、黑色金屬冶煉及壓延加工等行業生產指數位於榮枯线下。

從需求端看,裝備制造業和消費品行業新訂單指數分別爲52.2%和51.8%;高耗能行業需求放緩,調查結果顯示,紡織、化學原料及化學制品、黑色金屬冶煉及壓延加工等高耗能行業中反映市場需求不足的企業佔比均超過六成。

第二,出口訂單、在手訂單繼續收縮。10月新出口訂單、在手訂單指數爲46.8%和44.2%,比上月下滑1.0和1.1個百分點。10月美國Markit制造業PMI爲50.0%,歐元區制造業PMI爲43.0%,德國制造業PMI爲40.7%,連續十六個月位於收縮區間。10月韓國前20日出口同比4.6%;越南出口同比6.7%。

第三,去庫存尾聲,名義庫存有所回升。2022年4月工業企業开始主動去庫存,產成品存貨從20.0%降至2023年9月的3.1%,已進入歷史低位區間。原材料庫存、採購量和供應商配送時間分別爲48.2%、49.8%和50.2%,較上月下滑0.3、0.9和0.6個百分點。

第四,經營預期持續改善。生產經營活動預期指數爲55.6%,比上月回升0.1個百分點。從行業看,農副食品加工、木材加工及家具、造紙印刷及文教體美娛用品、汽車、鐵路船舶航空航天設備等行業均高於60.0%。

4 價格回落

10月主要原材料購進價格指數和出廠價格指數分別爲52.6%和47.7%,分別低於上月6.8和5.8個百分點,主因需求不足、國際大宗商品價格回落。從行業看,石油煤炭及其他燃料加工、化學原料及化學制品、化學纖維及橡膠塑料制品、黑色金屬冶煉及壓延加工等行業主要原材料購進價格指數和出廠價格指數降幅明顯。出廠價格和原材料價格指數差值爲4.9%,改善下遊企業經營狀況更多應從刺激需求着手。

大宗商品下滑,集中在原油、銅、焦煤、焦炭和鋼鐵。中國大宗商品價格指數、南華工業品指數、CRB現貨指數和RJ/CRB商品價格指數月均環比分別下降1.6%、2.7%、1.1%和1.8%,較上月分別下降4.9、8.5、0.8、4.9個百分點。

地緣衝突暫未對原油帶來實質性擾動。截至10月31日,英國布倫特Dtd、OPEC一攬子原油價格月均環比下降3.0%和2.9%,較上月下滑12.1和11.2個百分點。

7月以來專項債加快發行,當前新增專項債發行進度爲97.5%。預計新增的1萬億國債疊加提前批專項債發力,提振基建。截至10月30日,水泥價格指數環比1.0%,較上月增加4.4個百分點;截至10月24日,浮法平板玻璃價格環比1.2%,同比23.8%,較上月下降1.4和0.2個百分點。

5 中小企業仍景氣收縮

10月大、中、小型企業PMI分別爲50.7%、48.7%和47.9%,比上月下滑0.9、0.9和0.1個百分點。需求不足,中小型企業復蘇不穩固,仍需政策支持。

第一,大型企業生產指數53.1%,較上月回落1.3個百分點;新訂單指數50.8%,低於上月1.9個百分點。新出口訂單47.9%,低於上月0.7個百分點。

第二,中型企業生產指數49.0%,較上月回落3.4個百分點;新訂單指數回落0.8個百分點至48.9%。新出口訂單指數爲44.3%,低於上月2.9個百分點。

第三,小型企業生產指數48.8%,低於上月0.8個百分點;新訂單指小幅回升0.7個百分點至47.8%。新出口訂單指數回升2.2個百分點至47.8%,恢復基礎不穩固,仍需政策支持。

6 非制造業景氣擴張放緩

10月非制造業商務活動指數爲50.6%,低於上月1.1個百分點。非制造業新訂單指數爲46.7%,較上月下滑1.1個百分點。業務活動預期指數爲58.1%,仍在較高景氣區間。

建築業商務活動指數爲53.5%,較上月回落2.7個百分點,基建施工進度加快。分指標看,業務預期指數爲61.4%,低於上月0.4個百分點,連續十一個月位於高景氣區間。從市場需求和勞動力需求看,建築業新訂單指數和從業人員指數分別爲49.2%和46.4%,較上月變動-0.8和0.1個百分點。從價格看,建築業投入品價格指數、銷售價格指數分別爲49.9%和50.0%,較上月回落4.8和1.5個百分點。土木工程建築業商務活動指數爲57.2%,

服務業商務活動指數爲50.1%,低於上月0.8個百分點,假期帶動旅遊等服務活動業務擴張,資本市場服務、房地產是主要拖累項。與居民旅遊出行和消費相關的鐵路運輸、航空運輸、住宿、餐飲、生態保護及公共設施管理等行業商務活動指數均位於55.0%以上較高景氣區間,業務總量較快增長;房地產經營狀況指數回升3.3個百分點至46.0%,訂單回升1.4個百分點至40.5%,服務消費在報復性反彈消退後,仍需依靠居民就業和收入的恢復。具體來看,新訂單、業務活動預期分別46.2%、57.5%,分別較上月變動-1.2和-0.6個百分點。

標題:三底疊加,五大利好,中國經濟築底

地址:https://www.iknowplus.com/post/47351.html