中金:三季度業績顯現改善跡象

三季度A股非金融盈利轉爲正增長,關注改善彈性

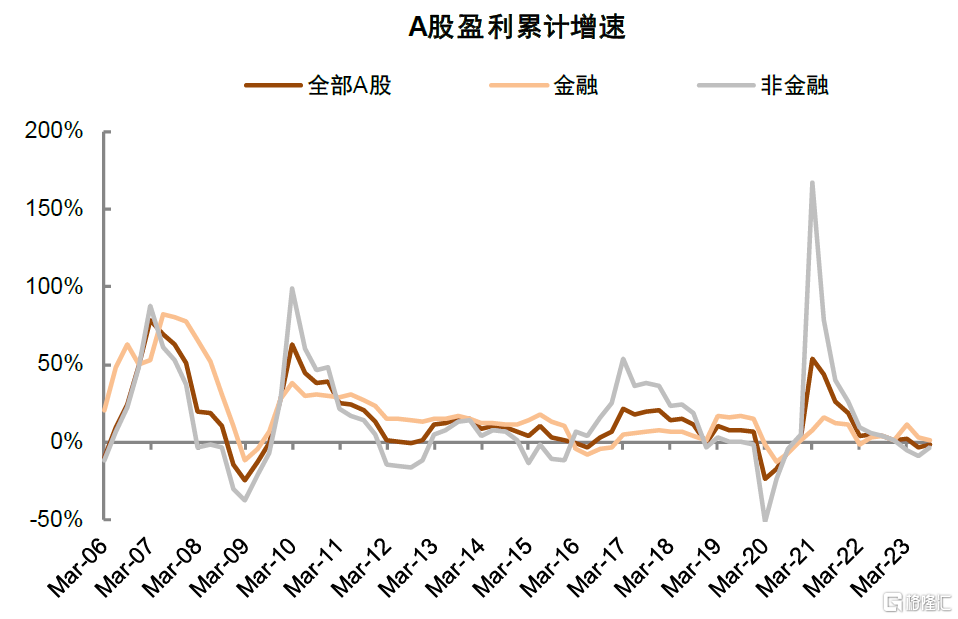

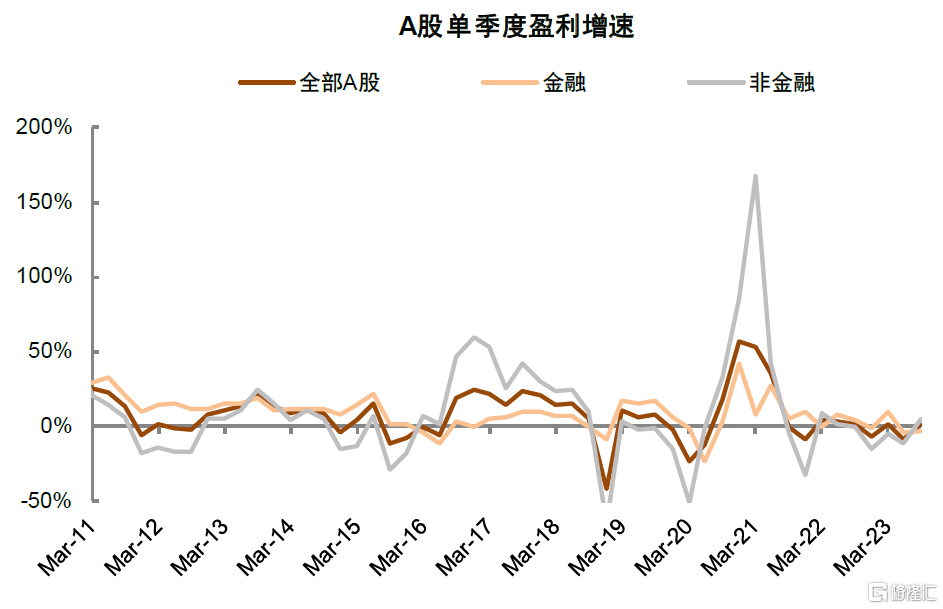

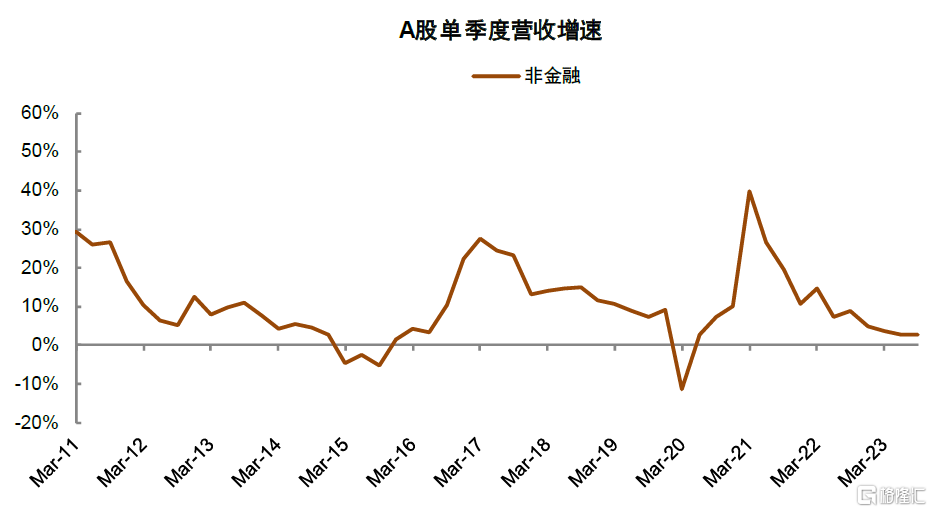

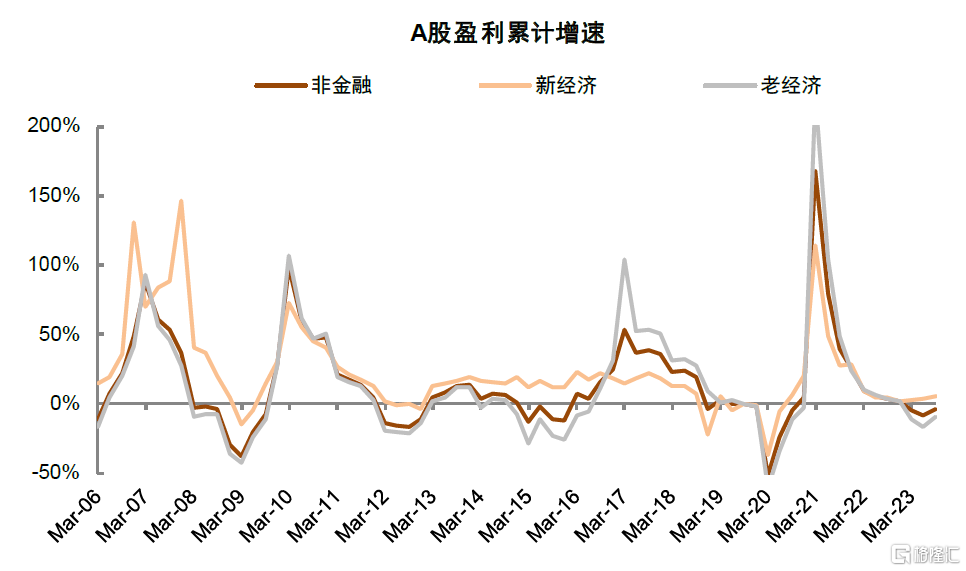

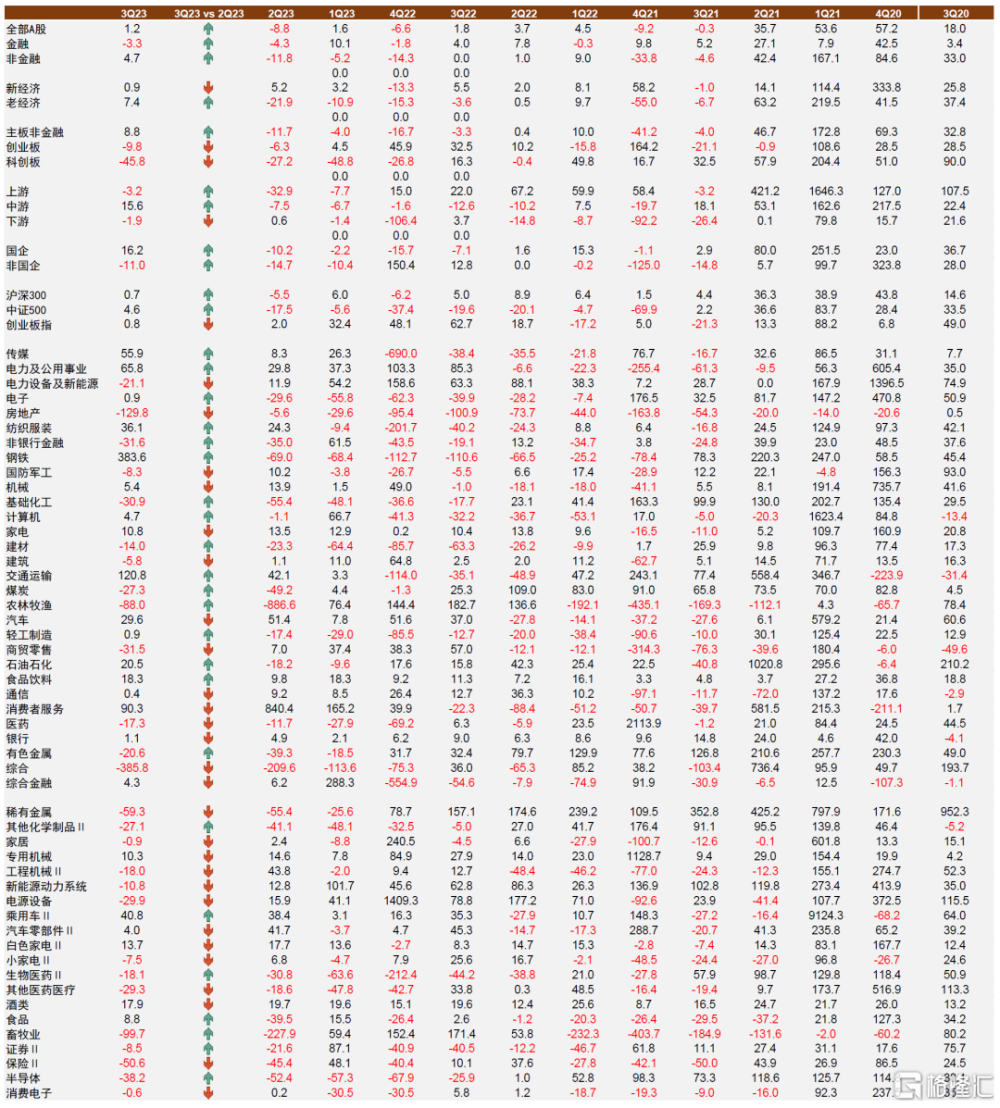

2023年單三季度A股非金融盈利同比增長4.7%,較二季度有所改善。三季度以來國內經濟環比二季度呈改善跡象,消費、出口和制造業投資均有好轉,PPI同比降幅也由二季度-4.5%收窄至三季度-3.3%左右,全A/金融/非金融單三季度淨利潤同比增長1.2%/-3.3%/4.7%,其中非金融盈利同比增速相比二季度-11.8%明顯改善,前三季度全A/金融/非金融淨利潤同比增長-2.3%/1.0%/-4.8%。金融板塊三季度盈利增長略有下滑,銀行盈利增長放緩,資本市場表現不佳對非銀板塊整體業績影響較多;非金融單三季度營收增速2.8%,基本持平於二季度的2.7%左右,淨利潤改善更多反映物價企穩帶動淨利潤率有所回升。

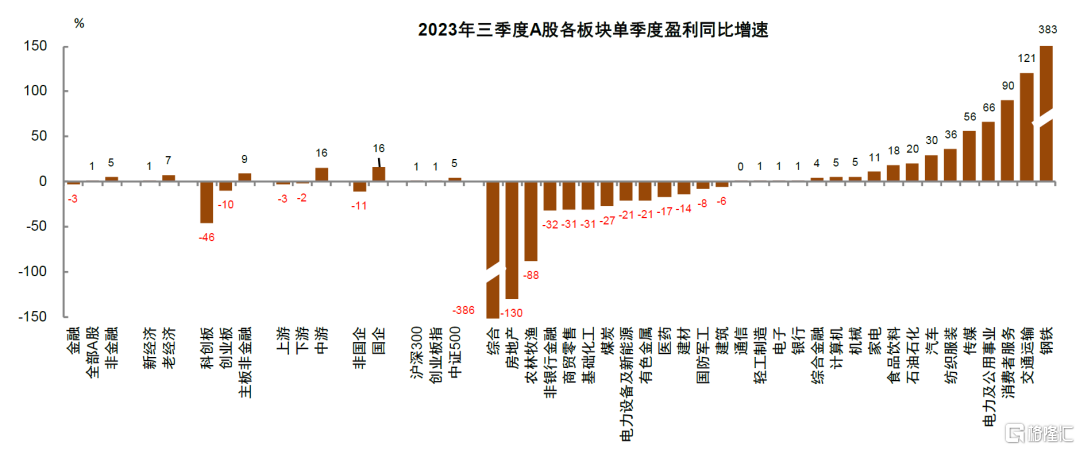

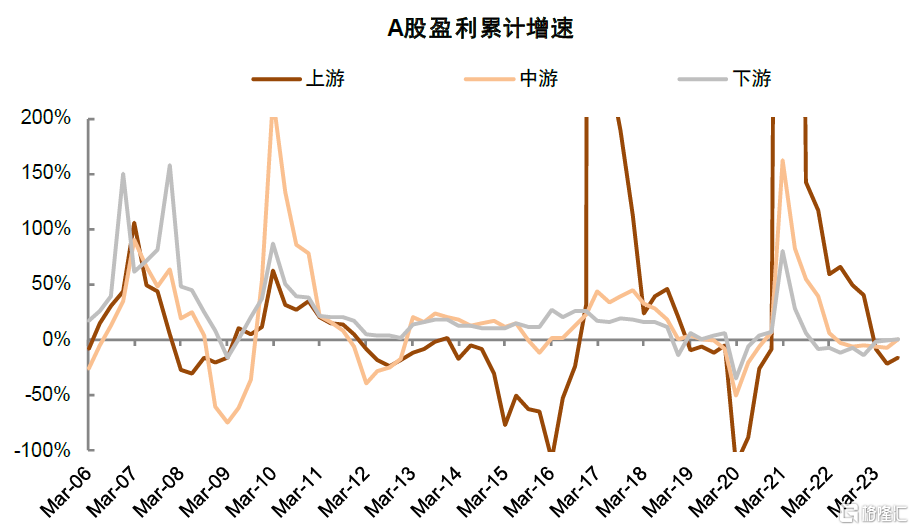

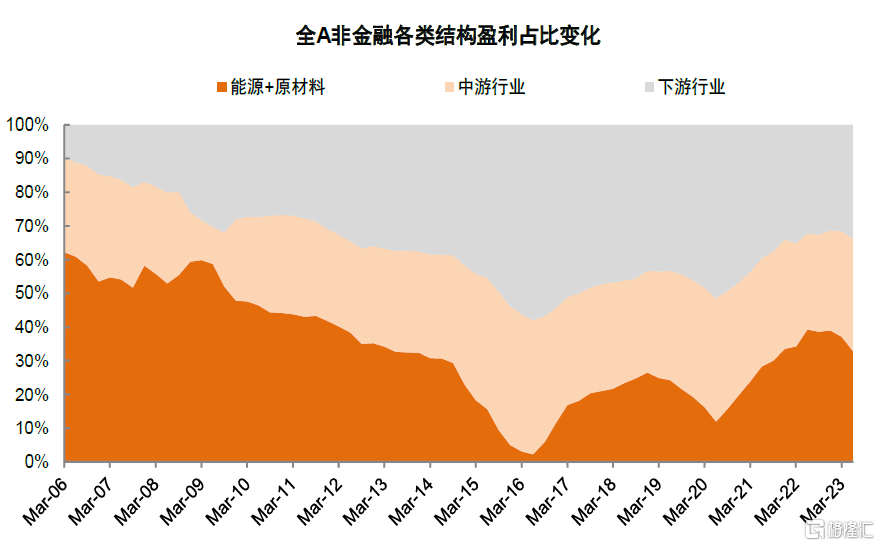

TMT板塊業績邊際改善最爲顯著。分類別看,盈利增長改善主要來自老經濟行業貢獻,新經濟3Q23盈利同比增速相比2Q23下降4.3個百分點至0.9%,老經濟提升27個百分點至7.4%,上中下遊盈利增長分別爲-3.2%/+15.6%/-1.9%,三季度能源原材料的盈利ttm佔比雖有小幅下降,但仍維持32%的歷史偏高水平(2022年高位爲39%),尤其是上遊資源類行業佔比達25%。行業層面的業績增長特徵包括:1)能源原材料行業三季度盈利增長大幅度改善,其中石油石化盈利同比由負轉爲增長20.5%,行業景氣度相對較高,煤炭、有色金屬、基礎化工盈利降幅大幅收窄,鋼鐵實現扭虧爲盈,整體而言除石油石化以外行業盈利改善主要來自基數因素下的降幅收窄。2)中遊領域中,3Q23電力設備及新能源盈利增速轉爲下滑21.1%,電池和光伏產業鏈景氣度下行的背景下,鋰電材料、硅料硅片等環節業績下滑幅度較大;機械和國防的盈利增速也均有所放緩,其中商用車和船舶業績增長較爲突出;電力及公用事業盈利同比進一步提升至65.8%,主要受水電與火電業績大幅改善驅動。3)消費板塊三季度業績改善整體放緩,與出行相關的行業在低基數下實現高增長,消費者服務盈利同比增長較高,航空機場扭虧爲盈,食品飲料中白酒維持韌性;非酒食品類板塊業績有所改善;家電、家居、醫美和汽車行業的業績增長均放緩,房地產景氣度下行消費板塊業績仍有影響,醫藥醫療板塊整體業績也仍在底部附近。4)TMT板塊是業績增長邊際改善最大的領域,電子盈利同比由二季度-29.6%轉正至+0.9%,主要受光學光電、元器件行業盈利增速大幅提升影響,同時半導體盈利降幅也由-52.4%收窄至-38.2%,計算機與傳媒三季報同比增速相比二季度環比明顯改善,通信板塊受運營商和通訊設備增速下滑拖累。具體來看,三季度業績增幅較大的行業是鋼鐵、交通運輸和消費者服務,降幅較大的行業是房地產、農林牧漁和非銀行金融。三季度能源、原材料板塊盈利降幅收窄以及TMT板塊增速整體回升,成爲三季度盈利增長改善的主要驅動力,但消費板塊業績改善放緩,部分熱門成長賽道基本面仍在尋底。

圖表1:2023年三季度A股盈利增速分板塊一覽

資料來源:Wind,中金公司研究部

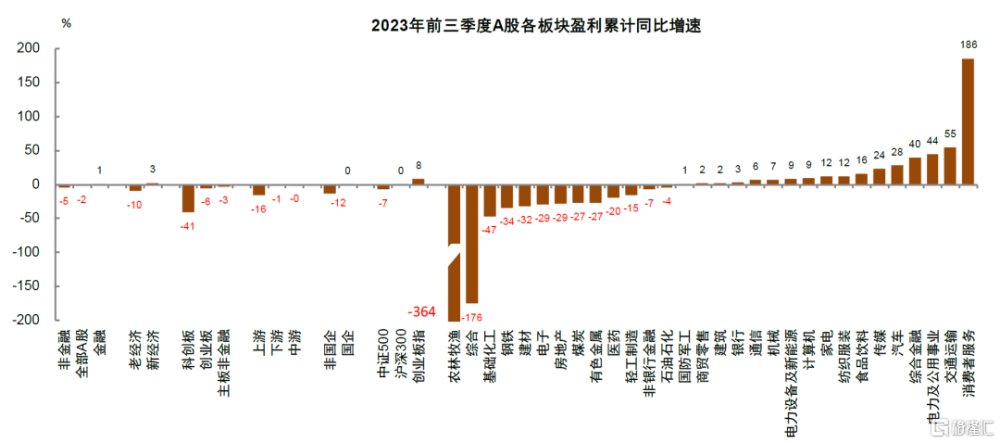

圖表2:2023年前三季度A股盈利增速分板塊一覽

資料來源:Wind,中金公司研究部

圖表3:2023年三季度非金融盈利增速企穩回升

資料來源:Wind,中金公司研究部

圖表4:3Q23全A/金融/非金融盈利同比增速分別爲-1.2%/-3.3%/4.7%

資料來源:Wind,中金公司研究部

圖表5:2023Q3非金融營收同比增速小幅回升至2.8%

資料來源:Wind,中金公司研究部

圖表6:3Q23老經濟行業成爲盈利增長改善的主要動力

資料來源:Wind,中金公司研究部

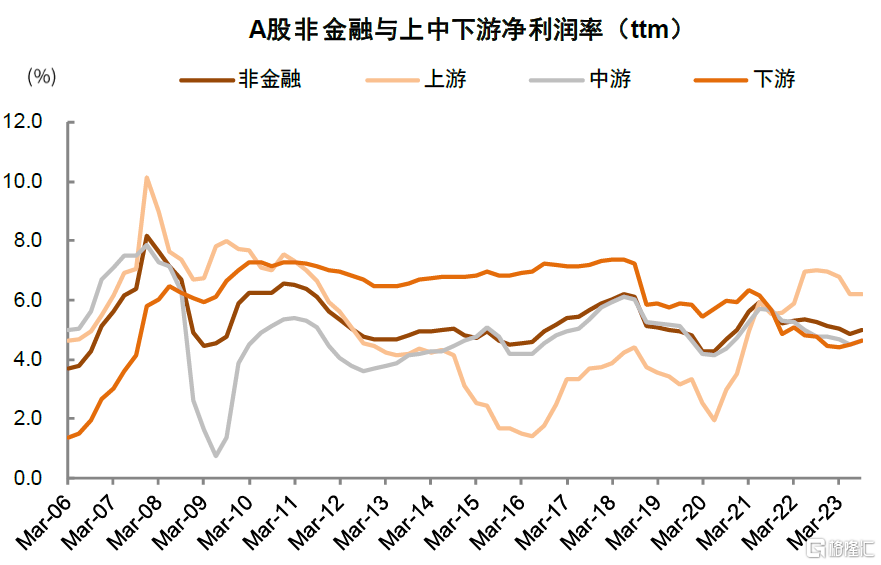

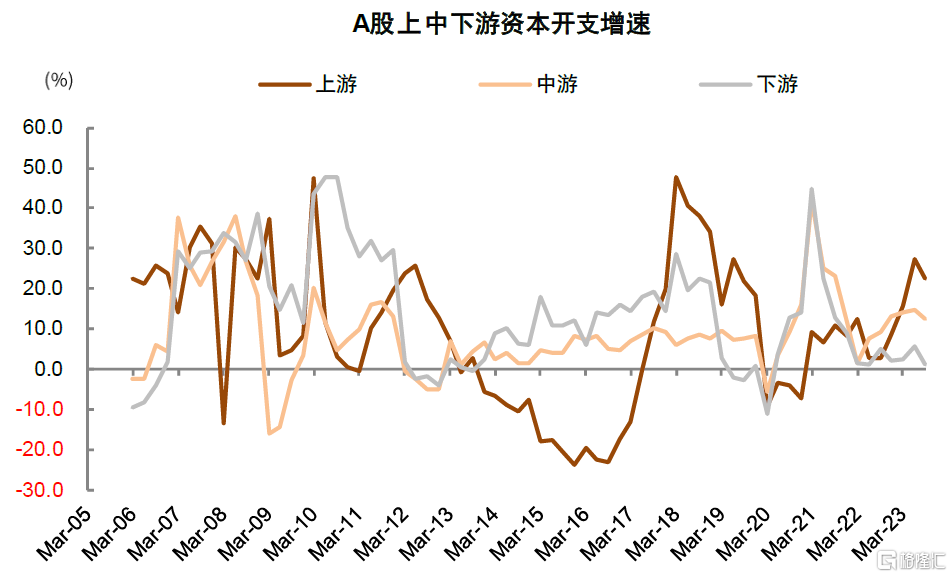

圖表7:2023Q3上遊盈利同比降幅收窄,中遊行業改善幅度最大

資料來源:Wind,中金公司研究部

圖表8:能源原材料盈利(ttm)佔比持續回落至31%

資料來源:Wind,中金公司研究部

圖表9:A股行業單季度淨利潤同比增速

資料來源:Wind,中金公司研究部

非金融ROE和利潤率有所回升,新老經濟資本开支均在放緩

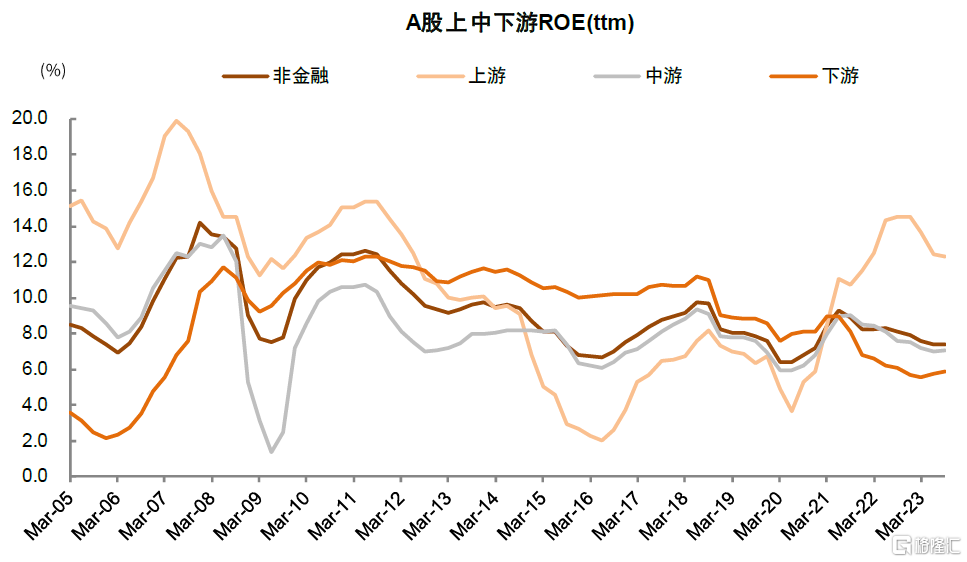

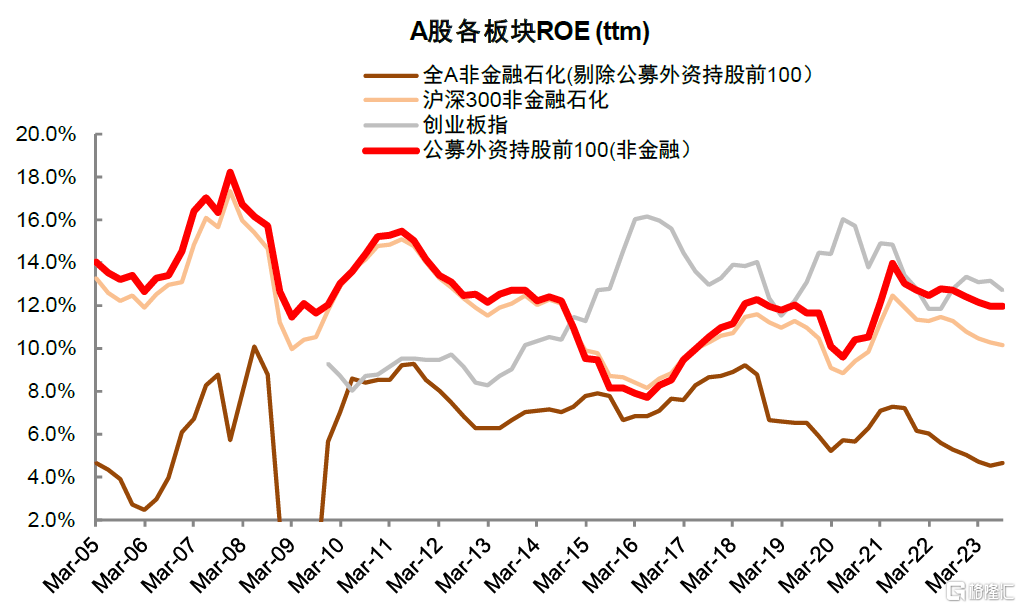

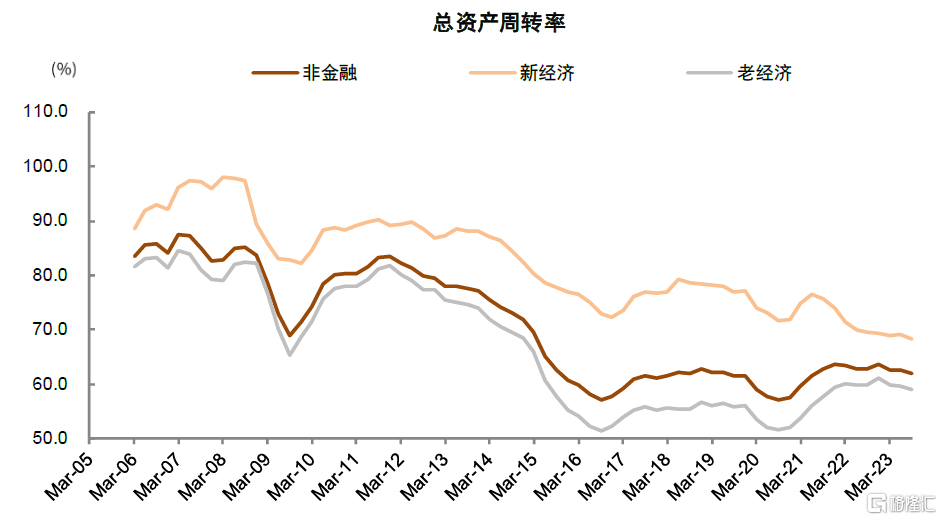

1)A股非金融利潤率和ROE小幅回升。A股非金融公司ROE(ttm)自2Q21至2Q23連續下行8個季度後出現反彈,3Q23反彈0.05個百分點至7.41%,其中下遊行業連續兩個季度環比改善,中遊行業也有所企穩,上遊行業ROE(ttm)則有所回落;具體拆分來看,淨利潤率改善爲主要貢獻,資產周轉率相對平穩。其中淨利潤率改善的主要貢獻來自於毛利率的回升幅度更大,費用率層面則延續提升趨勢。從資產周轉率看,近幾個季度A股資產周轉率相對平穩,無論是新老經濟基本處於穩定狀態,周轉效率回升仍待企業基本面的內生動能進一步改善。需要注意的是本輪PPI下行周期中,上遊行業盈利能力仍處於歷史高位,上下遊盈利分化仍較爲突出,近期在供應約束下商品價格有所走強,可能再度對下遊行業帶來一定的成本壓力,我們預計下遊行業盈利能力回升可能將更加依賴需求改善。

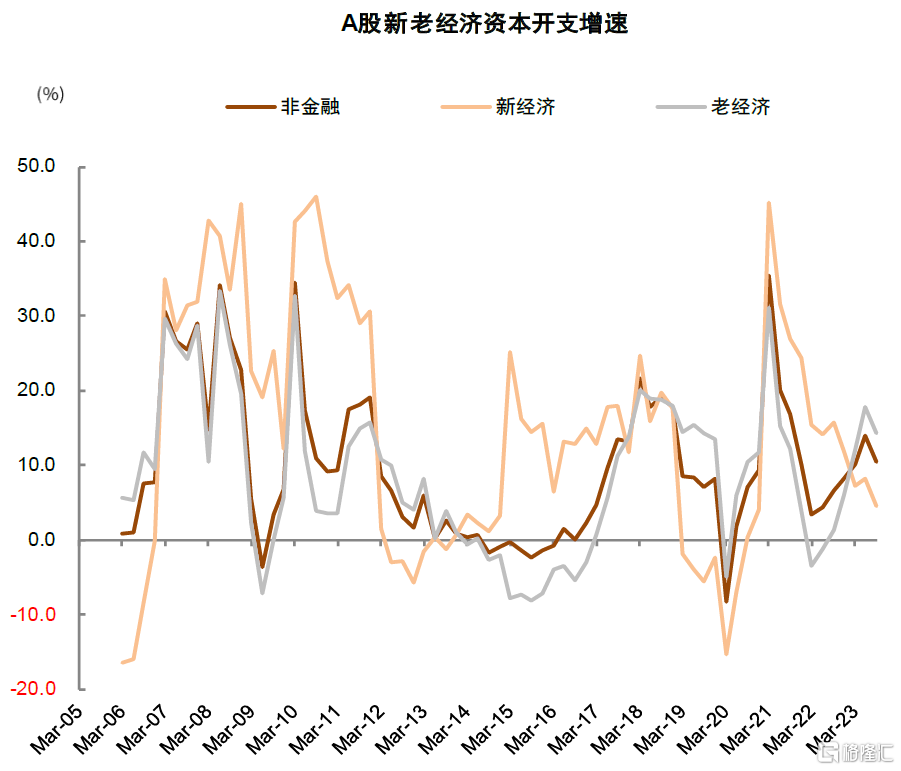

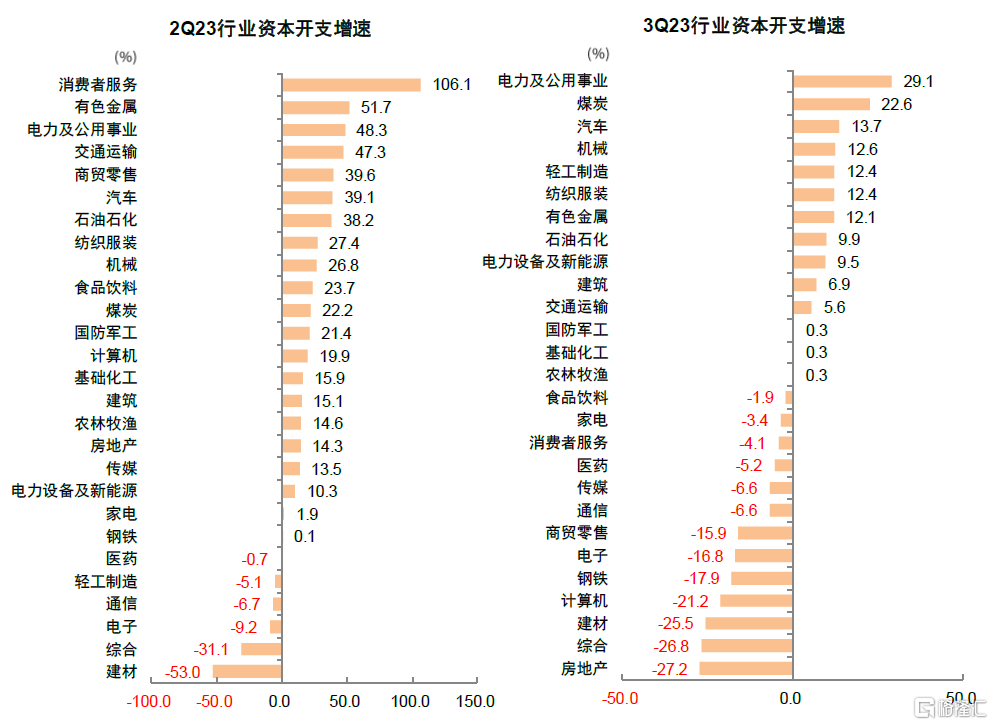

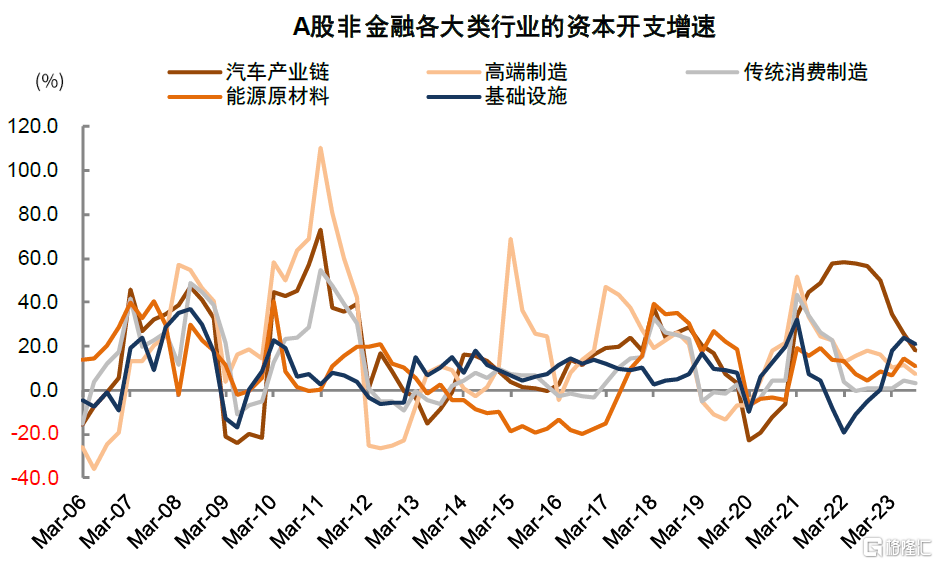

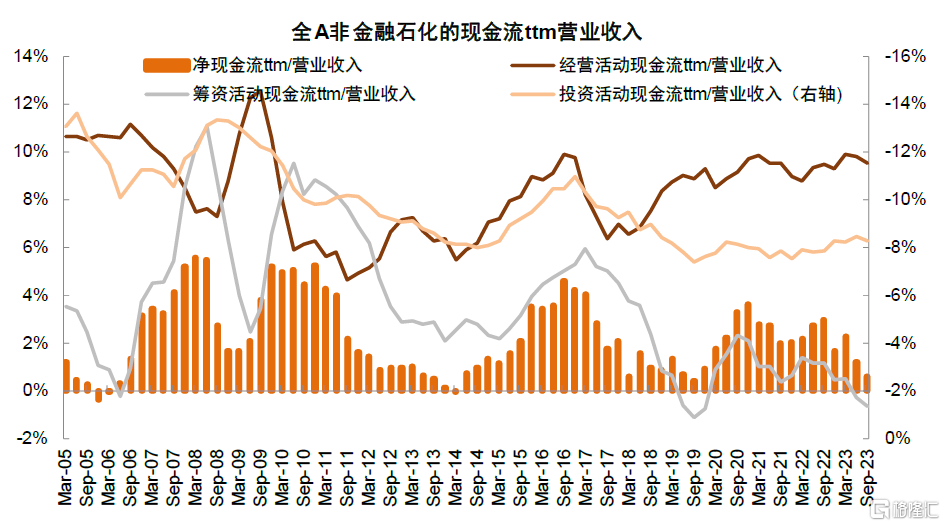

2)A股整體資本开支增速出現放緩,關注出清機會。A股非金融的資本开支增速經歷前期連續回升後,3Q23下滑了13.9個百分點至3.7%,我們在中報點評提示的上市公司籌資現金流/營業收入下降可能對資本开支擴張有一定制約,該邏輯已得到一定的體現。結構上,3Q23國企資本开支同比增速高於非國企(7.0% v.s.-1.3%);3Q23新經濟資本开支增速轉爲-3.0%的負增長,老經濟資本开支增速由2Q23的25.0%下降至8.1%。行業層面上,新經濟方面,3Q23汽車產業鏈資本开支增速整體放緩,其中汽車由39.1%降至13.8%,鋰電池資本开支延續負增長,電子和醫藥的資本开支降幅有所擴大;老經濟行業中,能源和原材料的資本开支增速均明顯回落,景氣度較高的上遊資源行業同樣擴張速度放緩,如石油石化3Q23資本开支增速回落38.2%降至9.9%,前期擴張的電力及公用事業和交通運輸等業績反轉的行業資本开支擴張也放緩。我們在前期發布的《從供給側出清視角看行業投資機會》的報告指出,若行業經歷供給中長期出清後,需求邊際改善將有望帶來較高的業績增長彈性,這一類機會目前仍然主要集中在上遊資源和部分傳統制造領域。

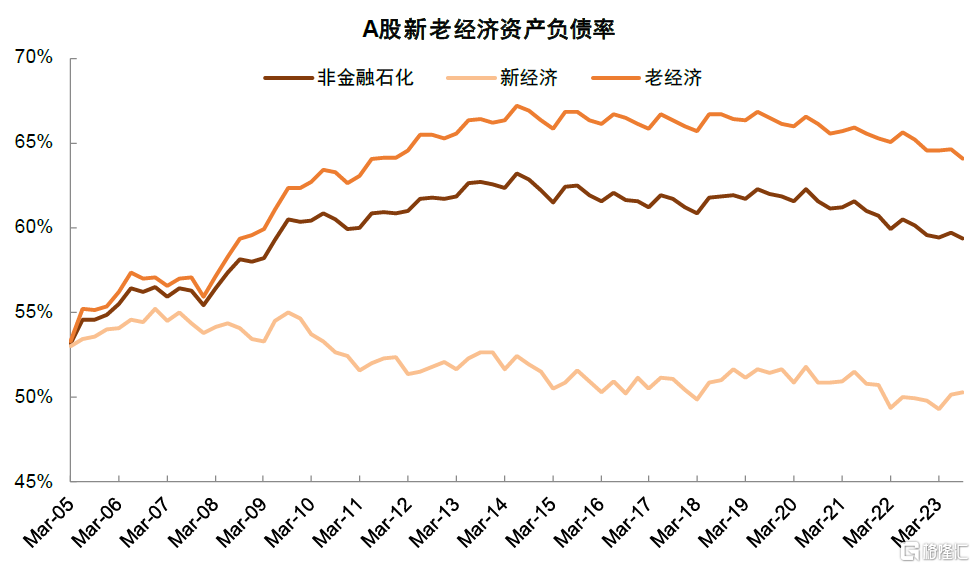

3)房地產以外的領域資產負債表仍在擴張,速度有所放緩。2022年以來A股上市公司資產增速擴張放緩,但是若剔除房地產以外,金融板塊資產增速仍然較高,地產以外的實體行業資產擴張放緩但遠未達到收縮,資產負債率略有下降,但新經濟行業資產負債率基本持平,非國企降幅大於國企。我們同樣關注到近3年上市公司(非金融、地產建築)的現金資產/總資產比重維持高位,反映企業整體投資偏好仍然有待提振,但隨着上市公司分紅導向進一步強化,未來可關注部分現金資產佔比較高的企業通過增加分紅改善資本結構。從庫存層面,除地產行業以外的A股上市公司整體庫存增速基本與工業企業同步,庫存增速已出現小幅度反彈,盡管去庫存的過程是否結束仍存在不確定性,但我們判斷對物價的制約程度有所緩解。

4)關注業績改善結構性機會。三季度價格因素改善帶動A股盈利增速回升,但其中貢獻較多的領域主要來自中上遊能源原材料基於低基數的改善,部分主要的熱門成長賽道業績仍在尋底,基本面內生改善動能仍需高度關注,尤其企業資本开支放緩,未來重點關注業績修復的彈性。結構層面,我們認爲隨着基本面下行周期持續較長時間並且呈現一定的企穩跡象,困境反轉和先行復蘇可能是值得關注的投資主线,TMT中的半導體、消費電子和元件等科技硬件已呈現一定的底部改善特徵,同時結合行業的供給出清和需求邊際改善,我們建議關注汽車零部件、商用車、航海裝備、油氣&油服、工業金屬和貴金屬等細分行業機會。

圖表10:A股上遊和中遊利潤率ttm下滑,下遊利潤率小幅企穩回升

資料來源:Wind,中金公司研究部

圖表11:A股整體資產負債率相比去年同期略有下降,新經濟基本持平

資料來源:Wind,中金公司研究部

圖表12:2023Q3下遊行業ROE繼續回升,但上下遊盈利能力分化仍在歷史偏高水平

資料來源:Wind,中金公司研究部

圖表13:機構重倉的龍頭公司ROE階段企穩

資料來源:Wind,中金公司研究部

圖表14:A股新老經濟資本开支增速均有所下滑,老經濟同比增速相對較高

資料來源:Wind,中金公司研究部

圖表15:三季度資本开支高增長的行業明顯減少,電力及公用事業、煤炭和汽車行業資本开支同比增長較多

資料來源:Wind,中金公司研究部

圖表16:下遊行業資本开支增速下降較多

資料來源:Wind,中金公司研究部

圖表17:汽車產業鏈資本开支放緩較多,主要產業鏈增速均有所放緩

資料來源:Wind,中金公司研究部

圖表18:新、老經濟資產周轉率相對平穩

資料來源:Wind,中金公司研究部

圖表19:A股非金融石化的籌資活動現金仍然淨流出,淨現金流佔比減少

資料來源:Wind,中金公司研究部

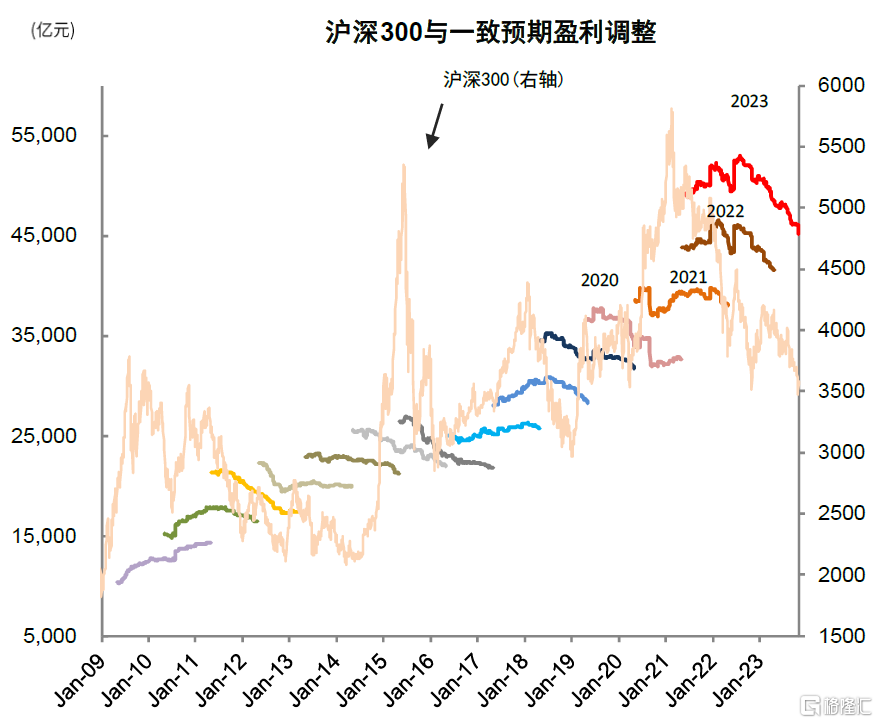

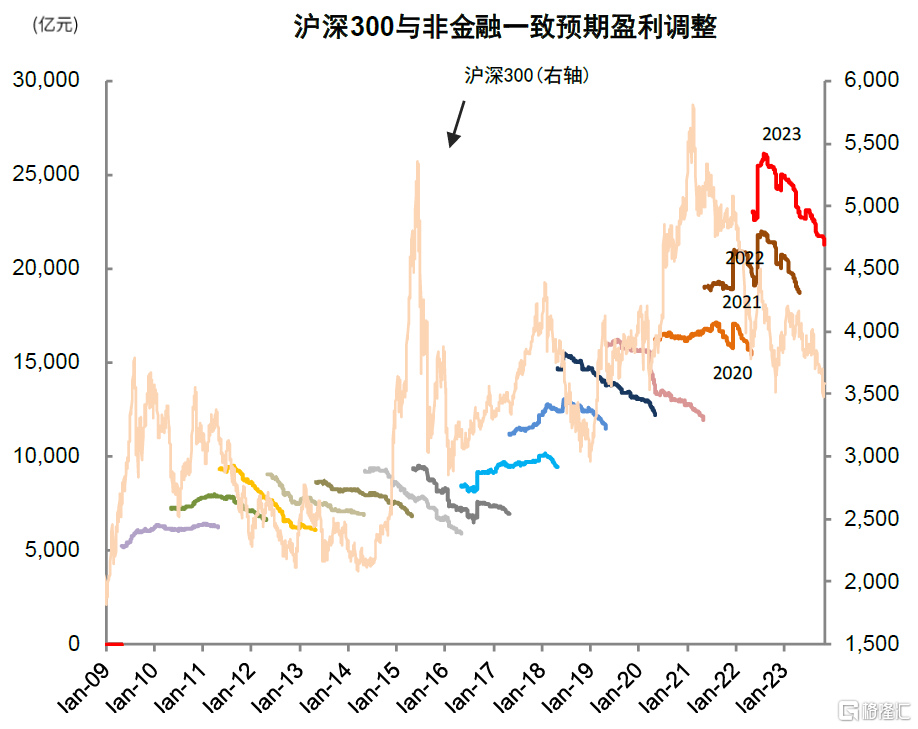

圖表20:滬深300成份預測淨利潤持續下修

注:數據截至2023年10月27日資料來源:Wind,朝陽永續,中金公司研究部

圖表21:滬深300非金融成份預測淨利潤繼續下修

注:數據截至2023年10月27日資料來源:Wind,朝陽永續,中金公司研究部

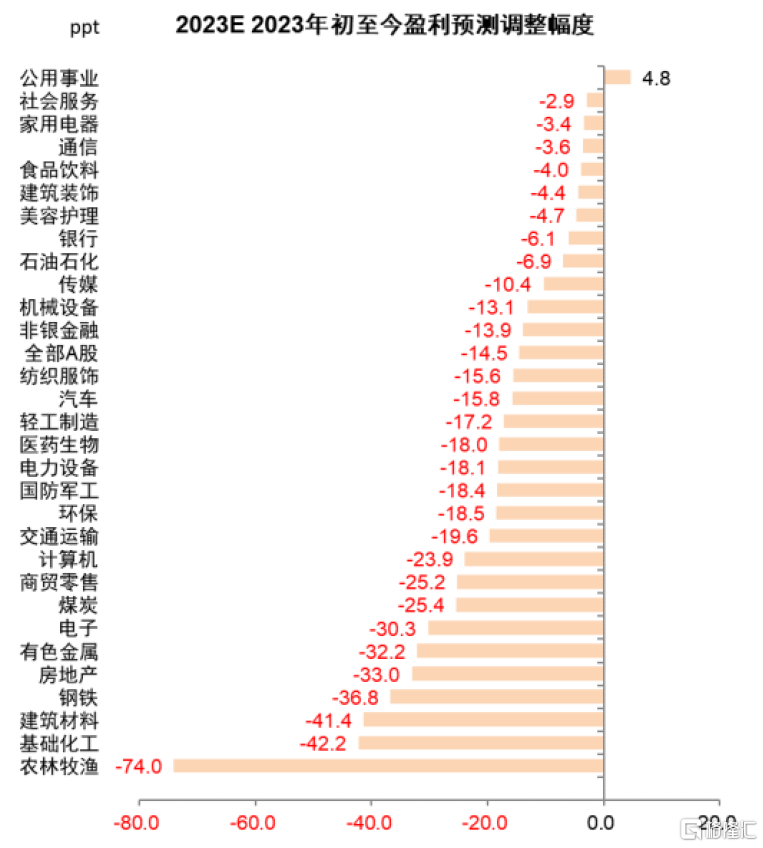

圖表22:A股各行業盈利預測年初至今調整

注:數據截至2023年10月27日資料來源:Wind,朝陽永續,中金公司研究部

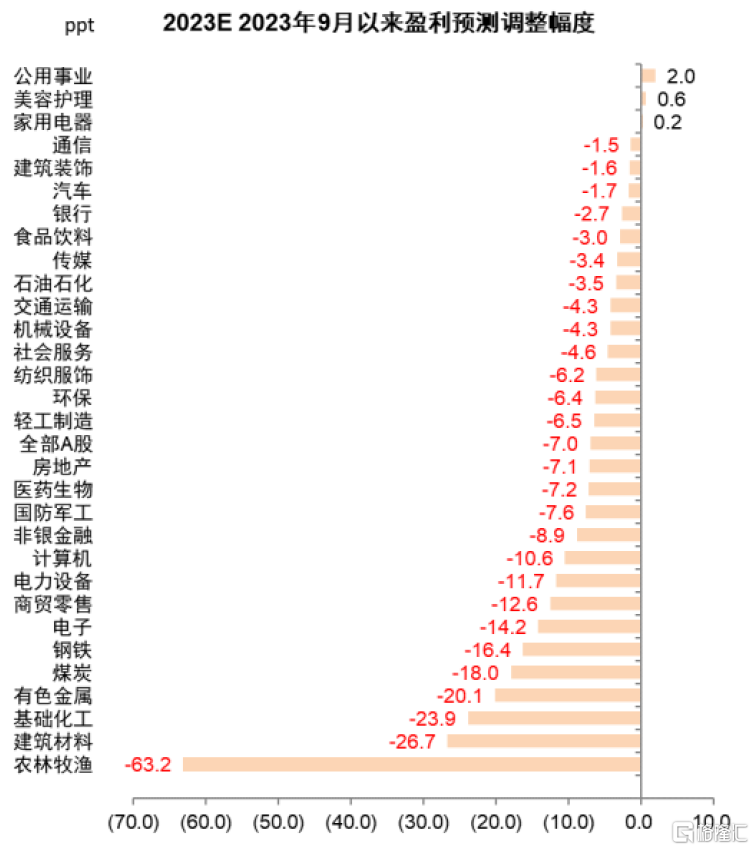

圖表23:A股各行業盈利預測9月至今調整

注:數據截至2023年10月27日資料來源:Wind,朝陽永續,中金公司研究部

注:本文摘自中金公司於2023年11月1日已經發布的《三季度業績顯現改善跡象》,證券分析師:

分析員 李求索 SAC 執證編號:S0080513070004 SFC CE Ref:BDO991

分析員 黃凱松 SAC 執證編號:S0080521070010 SFC CE Ref:BRQ876

聯系人 劉欣懿 SAC 執證編號:S0080123070090

標題:中金:三季度業績顯現改善跡象

地址:https://www.iknowplus.com/post/47347.html