國債增發落地,債市是否利空出盡?

核心觀點

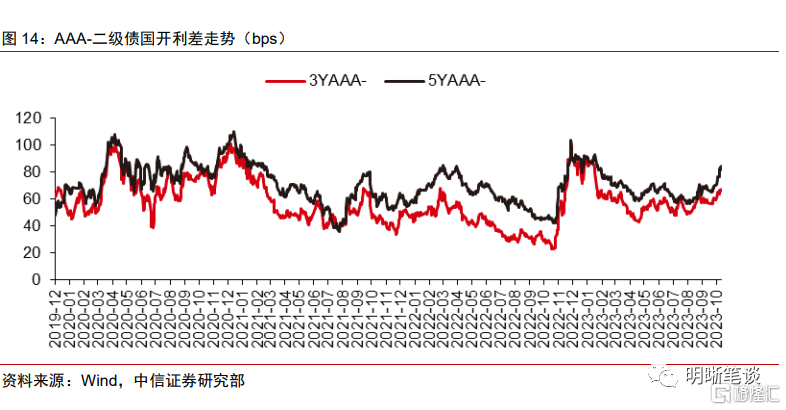

本周在政府債增發、資金面收緊、寬貨幣預期回升等因素影響下,長債利率先上後下。往後看,需求側修復仍需較長時間,寬貨幣預期伴隨寬財政發力而擡升,2.7%以上的長債利率可能已具備配置價值。另一方面,期限利差已收縮至2020年12月以來的低位,寬貨幣延續發力假設下,做陡曲线的性價比已顯現。

本周交易主线爲政府債增發、資金面收緊、寬貨幣預期回升,長債利率先上後下。本周受到萬億國債增發預期的擾動,債市大幅調整,長債利率大幅回升,日內最高上行至2.73%以上。後續由於國債增發落地後寬財政利空階段性出盡與流動性有所轉松,同時市場對寬財政發力後寬貨幣接續配合存在較強預期,債市整體走強,長債利率有所回落。

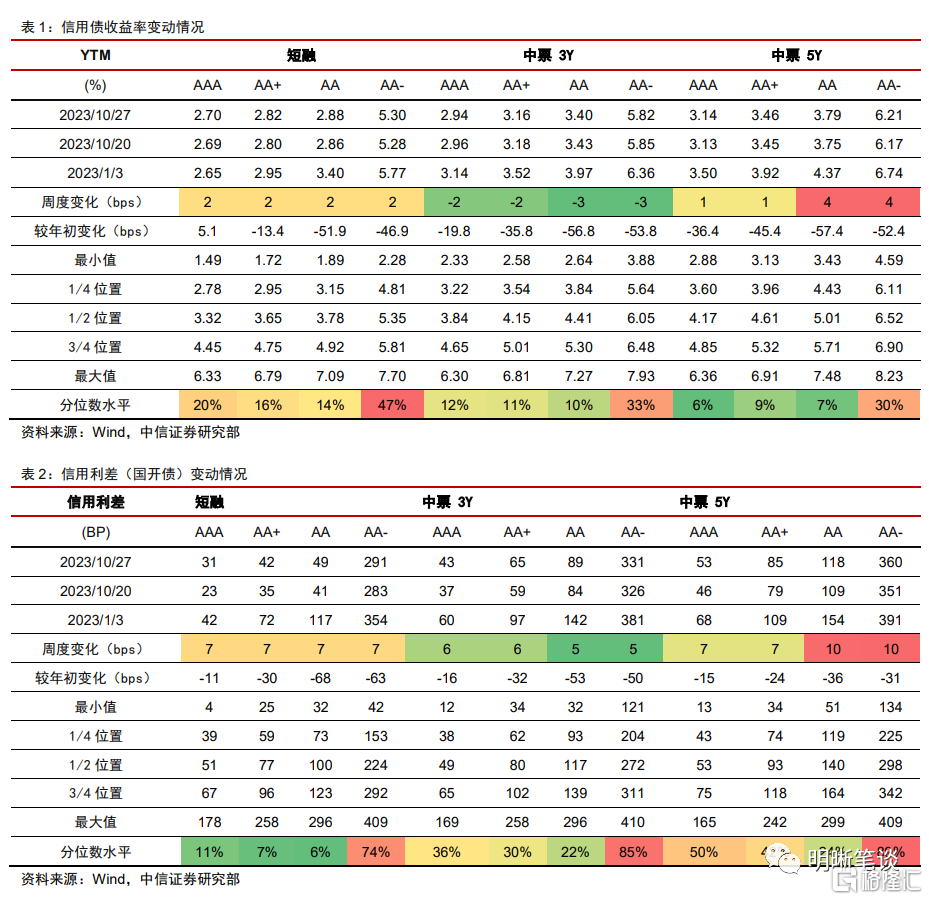

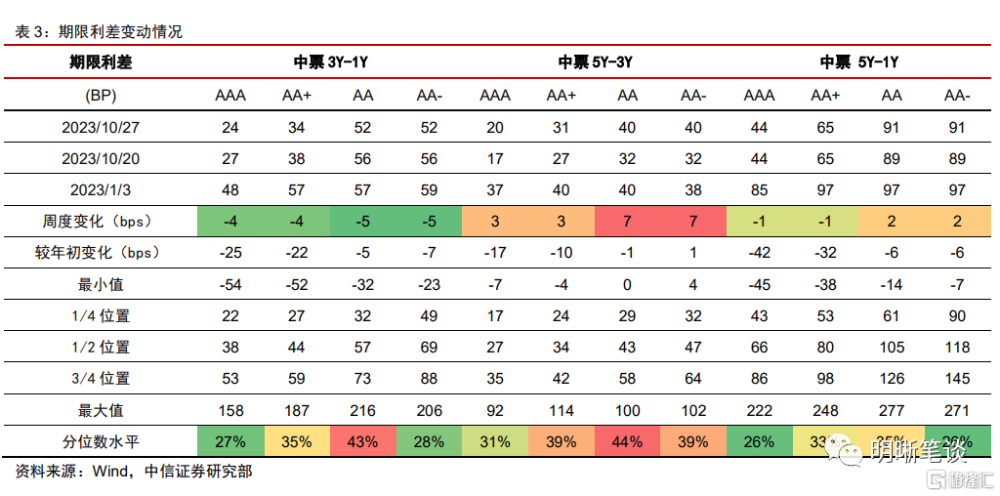

信用方面,收益率出現分化,信用利差上行明顯。本周信用債收益率出現分化,中票3Y下行2~3bps,短融、中票5Y上行1~4bps。信用利差整體上行5~10bps。期限利差變化不一,從分位數來看,當前3年期中高等級信用債性價比較高。

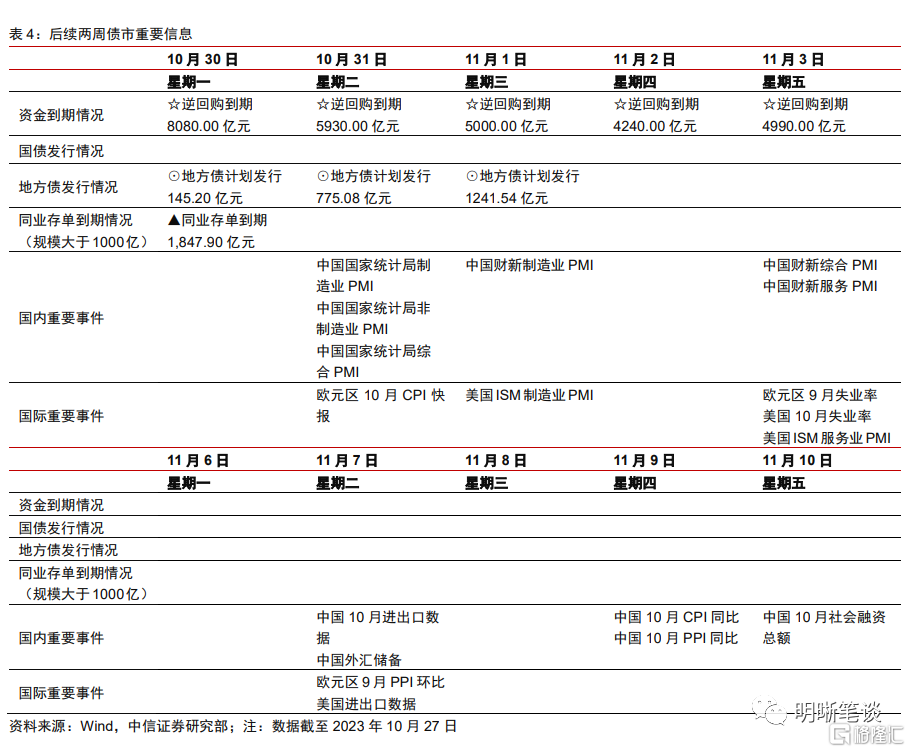

下周10月PMI公布,但基本面修復預期對債市擾動或較爲有限。9月PMI回歸榮枯线上,經濟數據多數較好。但從各行業开工率、地產銷售、票據利率中樞等層面的高頻數據來看,10月基本面相較9月的改善幅度可能較爲有限。另一方面,在PMI已處於擴張區間的前提下,除非10月PMI回升幅度明顯高於市場預期,否則對債市的負面影響可能較爲有限。

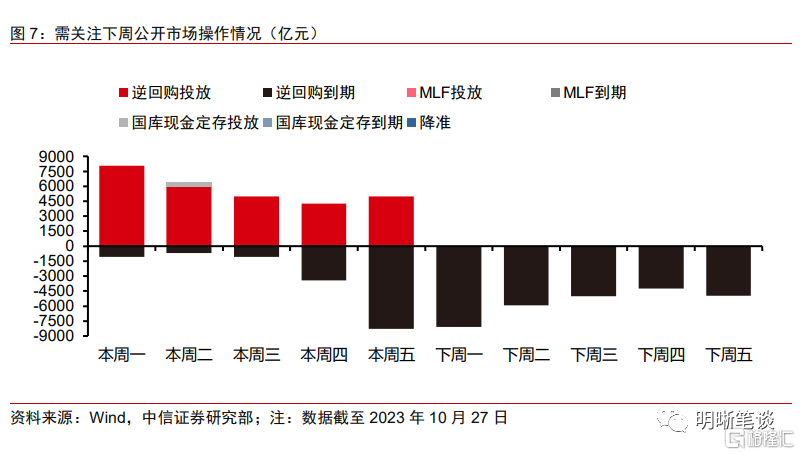

寬財政發力需要寬貨幣配合,政策面因素或利多爲主。近期財政赤字追加、國債增發等寬財政措施落地,回顧歷史,不難發現數量端寬貨幣工具伴隨寬財政發力的情況並不罕見。雖然11、12月作爲財政支出大月,流動性缺口並不大,但政府債集中發行引起的結構性流動性缺口不可忽視。在支持信貸修復的訴求下,預計年內寬松貨幣政策仍有加力空間,不排除年內降准的可能性。

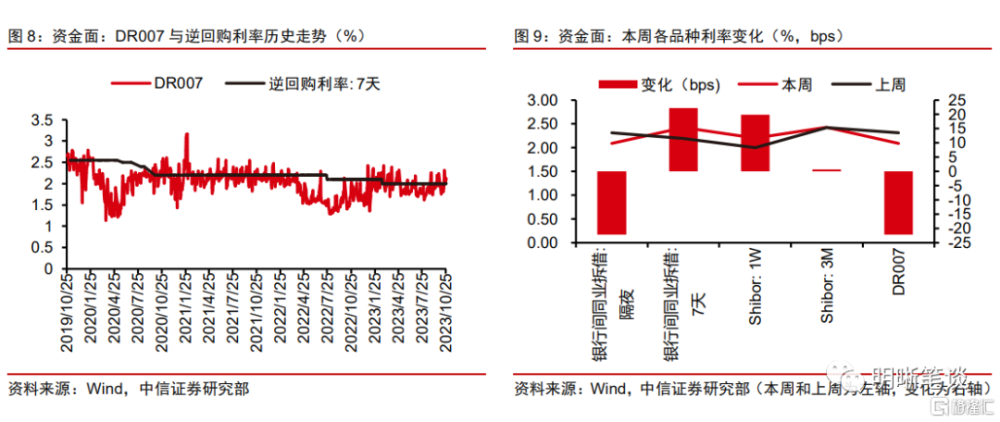

跨月時段結束後資金面大概率轉松,但能否持續仍取決於後續寬貨幣力度。10月下旬跨月時段接續稅期,疊加政府債發行提速,資金面持續偏緊。往後看,下周三後資金完成跨月大概率轉松,但預計11月爲年內政府債發行高點,資金面大概率仍偏緊。在央行加大寬松貨幣政策力度的假設下,預計資金利率中樞相較於當下點位不會進一步擡升,但向下的空間可能也較爲有限。

債市策略:寬貨幣延續發力假設下,長債利率在2.7%以上已具備一定配置價值。總結來看,需求側修復仍需較長時間,寬財政利空也階段性出盡,後續貨幣政策加碼預期有所回升。當下10Y國債利率和MLF利差回升至2021年4月水准,但當下經濟修復進度尚未達到同期水准,2.7%以上的長債利率已具備配置價值。另一方面,期限利差已收縮至2020年12月以來低位,做陡曲线的性價比已顯現。

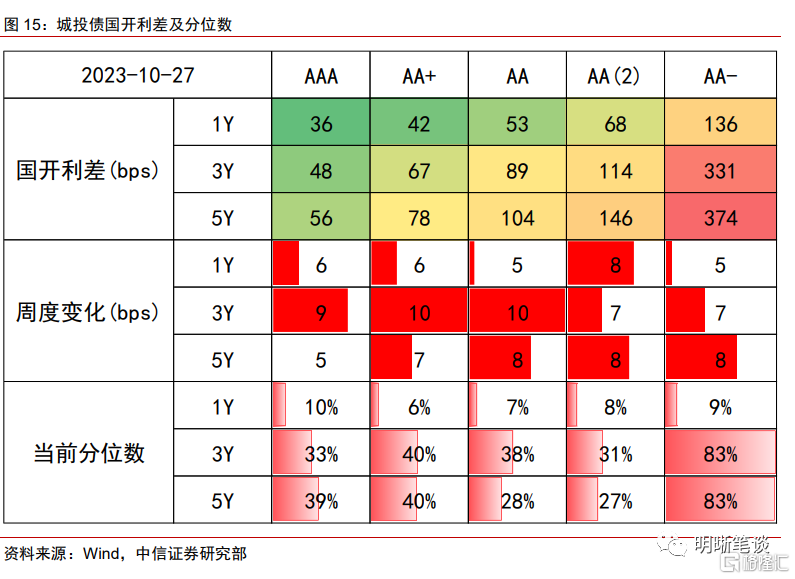

品種選擇上,二級債利差持續上行,城投債利差整體上行。本周二級債利差上行,3年期和5年期AAA-國开利差分別變動2bps和7bps,當前分別爲61bps和84bps,分別處於2019年以來的77%和84%分位數。二永債利差波動性加劇,四季度的供給壓力提前price-in,可以關注波段機會。城投債利差整體上行5~10bps,3年期城投債利率上行幅度大於1年期和5年期,特殊再融資債下行節奏超預期,城投債收益率被大幅壓縮,但與區域基本面有所脫鉤,提防融資紀律重塑後可能會出現的流動性缺口。地產債方面,基本面持續疲弱之下,多米諾骨牌效應仍在延續,提防風險向弱國企蔓延。

風險因素:貨幣政策、財政政策超預期;央行公开市場操作投放超預期;信用違約事件頻發等。

正文

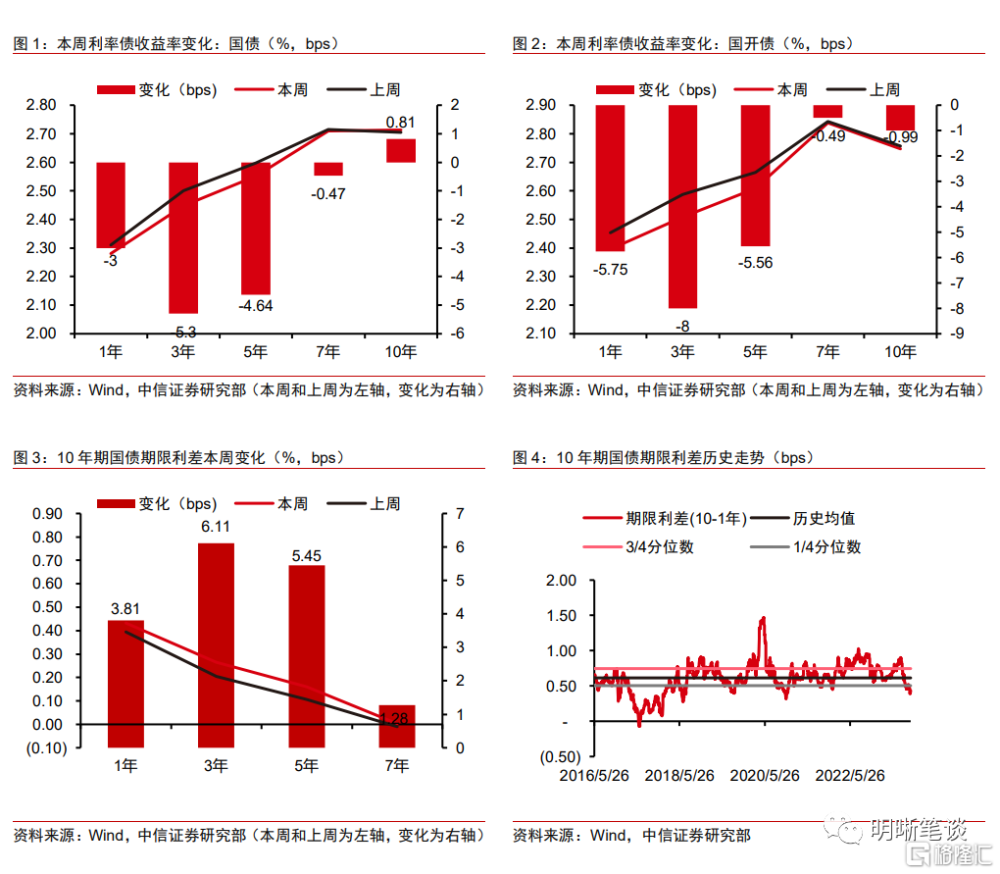

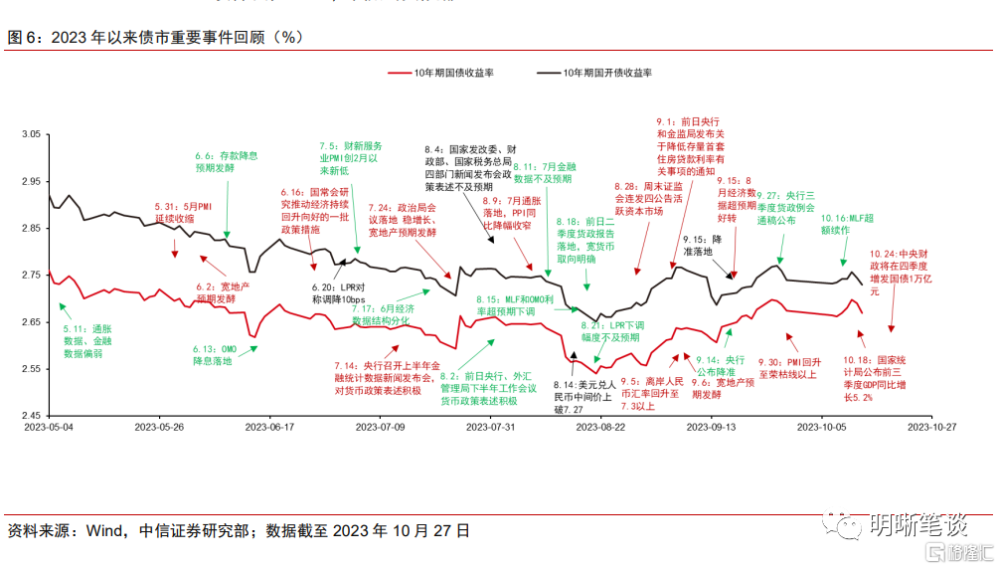

2023年10月23日至10月27日,債市震蕩調整。10年期國債收益率從上周五的2.7052%上行0.81bp至2.7133%;10年期國开債收益率從上周五的2.7577%下行0.99bp至2.7478%;國債期貨T主力合約收盤從101.47元上行0.215元至周五101.685元。

本周(2023年10月23日至10月27日,下同)債市復盤

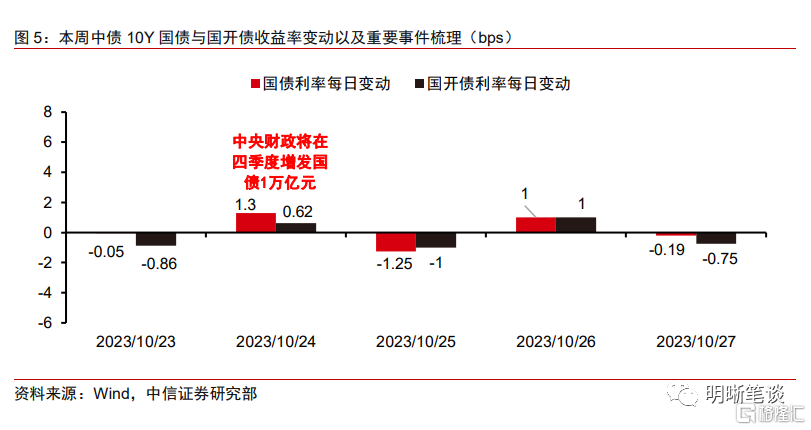

周一,資金面收緊格局尚未緩解,長債利率先下後上。當日10年國債收益率开於2.6925%,隨後快速上行,於8:40穩定於2.6975%左右,於10:27後开始震蕩上行,於11:00到達2.7025%,上午穩定於此利率。午後,長債利率开始逐步下行至2.6975%,並在此水平左右內震蕩約兩小時,15:28开始逐步上行並於17:00企穩2.7045%,於17:47急劇升至至當日最高點2.7100%,隨後急劇降至2.7045%的水平,當日以此利率收盤。

當日央行OMO力度較大,逆回購投放淨投放規模高達7020億元,但資金面仍然偏緊,7天和隔夜利率均保持在2%附近。盡管上午在權益市場大幅走弱的因素下長債利率有所下行,但隨着資金面持續收緊,長債利率也由降轉升,全天來看小幅上行。

周二,國債增發預期發酵,長債利率寬幅回升。當日10年國債收益率开於2.7150%,开盤後先橫盤窄幅波動,隨後持續上行,上午收盤於2.7320%。午後,長債利率先小幅下滑,隨後繼續上行,14:13到達當日高點2.7350%,之後回落。17:35到達2.7150%並在此企穩,尾盤上行,收於2.7290%。

受到萬億國債增發預期的擾動,當日債市大幅調整,長債利率日內最高上行至2.73%以上。但午後長債利率的上升幅度有所收窄,可能和資金利率邊際轉松有關。當日央行逆回購淨投放規模高達5220億元,但7天利率日內仍是高位寬幅波動,隔夜利率則是臨近收盤後有所下行。

周三,國債增發預期落地後利空出盡,長債利率寬幅下行。當日10年國債收益率开於2.7300%,开盤後先橫盤波動,8:00到達當日高點2.7360%,隨後震蕩下行,上午收盤於2.7220%。午後,長債利率繼續大幅下行,16:13到達當日低點2.6960%,之後回升,17:51到達2.7060%並在此企穩約四十分鐘,尾盤小幅上行,收於2.7075%。

前日萬億國債增發的安排落地,而市場也已較多price in了這一預期,短期來看除去寬財政發力、流動性偏緊等壓力外債市的利空因素已經較少。除去利空出盡的利好外,當日流動性出現轉松跡象,非銀資金利率下行明顯。再者市場對寬財政發力後寬貨幣接續配合存在較強預期,全天來看債市整體走強。

周四,貨幣政策加力預期落空,長債利率小幅回調。當日10年國債收益率开於2.7075%,开盤後先大幅下行,8:49到達當日低點2.6975%,隨後震蕩上行,上午收盤於2.7050%。午後,長債利率繼續震蕩上行,16:41觸頂2.7175%,隨後小幅回落,17:37到達2.7150%並在此企穩,尾盤收於2.7150%。

近期國債增發安排落地後,市場對於央行配合進行降准或是加大OMO投放力度,寬貨幣配合寬財政存在一定預期。然而周四央行逆回購淨投放800億元,雖然延續了寬松取向,但並沒有如市場預期般採取大幅寬松的取向。此外,股市連續回暖也對債市情緒形成了邊際擾動,因而當日長債利率低开高走,全天來看小幅回升。

周五,資金面邊際轉松,長債利率橫盤震蕩。當日10年國債收益率开於2.7150%,开盤後先震蕩下行,9:17到達當日低點2.7100%,隨後震蕩上行,11:36到達2.7175%並在此企穩直至收盤。午後,長債利率繼續大幅上行,13:22觸頂2.7225%,隨後大幅回落,14:33到達2.7110%,並繼續震蕩,18:10到達2.7130%,尾盤陡然上行,收於2.7175%。

周五債市消息面相對平靜,央行逆回購回籠較多資金,但資金面並未明顯收緊,隔夜利率反而有所下行。股市三連陽對債市情緒形成邊際擾動,但影響相對有限。全天來看,債市基本呈現1bp以內的小幅波動的格局。

信用方面,收益率出現分化,信用利差上行明顯。本周信用債收益率出現分化,中票3Y下行2~3bps,短融、中票5Y上行1~4bps。信用利差整體上行5~10bps。期限利差變化不一,從分位數來看,當前3年期中高等級信用債性價比較高。

下周債市展望

下周10月PMI公布,但基本面修復預期對債市擾動或較爲有限。9月PMI回歸榮枯线上,生產、新訂單指數均維持在擴張區間,而9月經濟數據多數較好,三季度經濟增速也好於市場預期。然而從高頻數據層面來看,10月各行業开工率相較於9月並沒有特別明顯的環比改善趨勢,地產銷售數據仍處於近幾年同期的低位,票據利率中樞持續低位運行指向信貸需求偏弱,可見10月基本面相較於9月的改善幅度可能較爲有限。另一方面,PMI從收縮區間回到擴張區間包含了較多的信號意義,但在已處於擴張區間的前提下,除非10月PMI回升幅度明顯高於市場預期,否則對債市的負面影響可能較爲有限。

寬財政發力需要寬貨幣配合,政策面因素或利多爲主。近期財政赤字追加、國債增發等寬財政措施落地,而回顧歷史上寬財政發力階段的貨幣政策操作,不難發現數量端寬貨幣工具伴隨發力的情況並不罕見。雖然11、12月作爲財政支出大月,流動性缺口並不大,但政府債集中發行引起的結構性流動性缺口仍不可忽視。在支持信貸修復的訴求下,預計年內寬松貨幣政策仍有加力空間,不排除年內降准的可能性。

跨月時段結束後資金面大概率轉松,但能否持續仍取決於後續寬貨幣力度。10月下旬跨月時段接續稅期,疊加政府債發行提速,資金面持續偏緊,隔夜和7天利率均與7天逆回購利率倒掛。往後看,下周三後資金完成跨月大概率轉松,但預計11月將是年內的政府債發行高點,資金面大概率仍會相對偏緊。在央行加大寬松貨幣政策力度的假設下,預計資金利率中樞相較於當下點位不會進一步擡升,但向下的空間可能也較爲有限。

寬貨幣延續發力假設下,長債利率在2.7%以上已具備一定配置價值。總結來看,需求側修復仍需要較長時間,寬財政層面的利空也隨着國債增發落地而階段性出盡,後續貨幣政策加碼的預期有所回升。短期來看偏緊的資金面對長債利率的下行空間或形成較多制約,但當下10Y國債利率和MLF利差已回升至2021年4月水准,而當下經濟修復進度尚未達到同期水准,換言之2.7%以上的長債利率可能已具備配置的價值。另一方面,期限利差已收縮至2020年12月以來的低位,寬貨幣延續發力的假設下,做陡曲线的性價比已有所顯現。

品種選擇上,二級債利差持續上行,城投債利差整體上行。本周二級債利差上行,3年期和5年期AAA-國开利差分別變動2bps和7bps,當前分別爲61bps和84bps,分別處於2019年以來的77%和84%分位數。二永債利差波動性加劇,四季度的供給壓力提前price-in,可以關注波段機會。城投債利差整體上行5~10bps,3年期上行幅度大於1年期和5年期,特殊再融資債節奏超預期,城投債收益率大幅壓縮,但與區域基本面有所脫鉤,提防融資紀律重塑後可能出現的流動性缺口。地產債方面,基本面持續疲弱之下,多米諾骨牌效應仍在延續,提防風險向弱國企蔓延。

風險因素

貨幣政策、財政政策超預期;央行公开市場操作投放超預期;信用違約事件頻發等。

注:本文節選自中信證券研究部已於2023年10月29日發布的《國債增發落地,債市是否利空出盡?》報告,證券分析師:中信證券首席經濟學家 明明 執業證書編號: S1010517100001

首席資管與利率債分析師:章立聰 執業證書編號: S1010514110002;周成華 執業證書編號: S1010519100001;彭陽 執業證書編號: S1010521070001

首席信用債分析師:李晗 執業證書編號: S1010517030002;徐燁烽 執業證書編號: S1010521050002;丘遠航 執業證書編號: S1010521090001

大類資產首席分析師:余經緯 執業證書編號: S1010517070005;趙雲鵬 執業證書編號: S1010521120002;秦楚媛 執業證書編號: S1010523020001

標題:國債增發落地,債市是否利空出盡?

地址:https://www.iknowplus.com/post/46423.html