罕見!5%GDP增速+5%美債利率如何演繹?

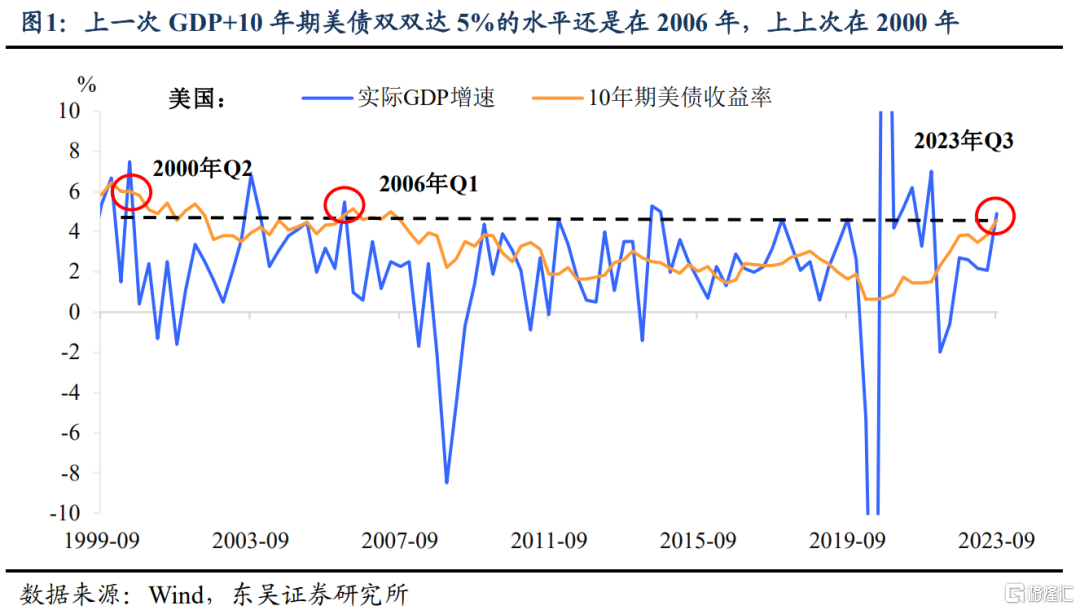

當前美國經濟正經歷着“地表最強”,也承受着千鈞之重。即一方面是三季度4.9%的經濟增速=2.5倍潛在增速;另一方面是5%的美債利率創16年來新高。這種5%+5%的組合對美國經濟十分罕見:上一次出現這種情況還是在2006年一季度,隨後次貸危機的風險浮出水面;更上一次是2000年二季度,正值互聯網泡沫破裂的前夜(圖1)。由此可見,5%的GDP增速+5%的美債利率對美國經濟可謂心有余悸,尤其是在當前全球經濟疲軟的背景下,那么這一次又將如何演繹?

首先對於5%的經濟增速而言,這顯然是不可持續的。從當前的情況來看,明年上半年增速或將放緩至2%,下半年存在加速下行的風險。不過,偏強的經濟增速延續到今年四季度的問題不大:

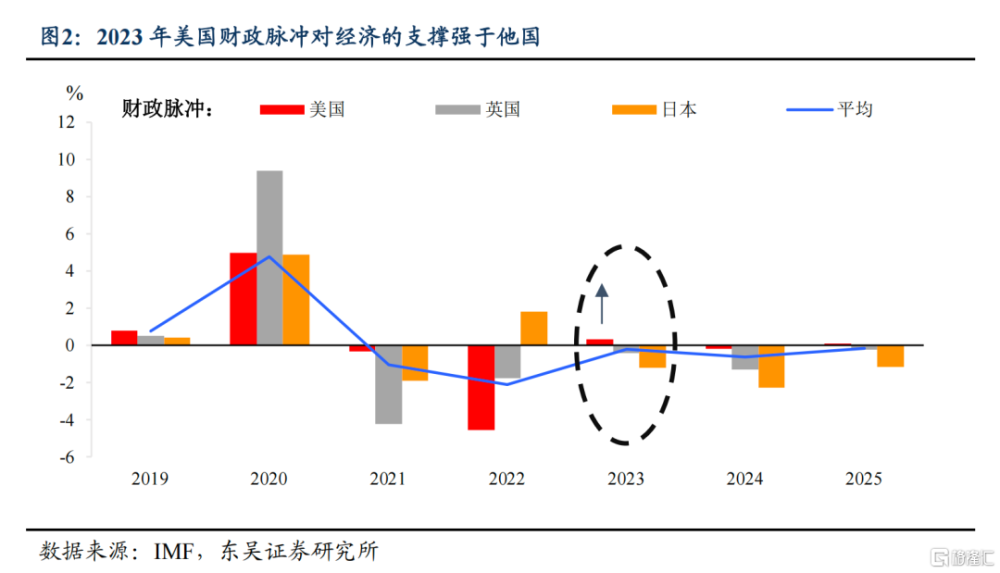

從外生的角度來看,“寬財政”抵消“緊貨幣”,助力美國經濟的強勁上漲。這也是近期美國經濟頻超預期的主要原因。在2023Q1,Q2的2.2%和2.1%的經濟增速中,政府支出分別貢獻了0.8pct及0.6pct。雖然在今年三季度接近5%的高增下,政府支出“略有遜色”,不過依舊對三季度經濟產生明顯的正向刺激。有政府“兜底”的“寬財政”,也正如IMF預測,相比於其他國家,對2023年整體經濟良好支撐,對衝掉了貨幣緊縮的衝擊(圖2)。

量化這一力度的話,美國Hutchins研究中心給我們提供了一些答案。從圖3不難看出,政府支出在2020年對經濟的支撐格外“給力”,不過隨着後續財政支出力度顯著降低。但這一情況在今年一、二季度又出現轉機,財政支出對GDP的負面效應持續收窄,財政脈衝對經濟的影響轉爲正面。

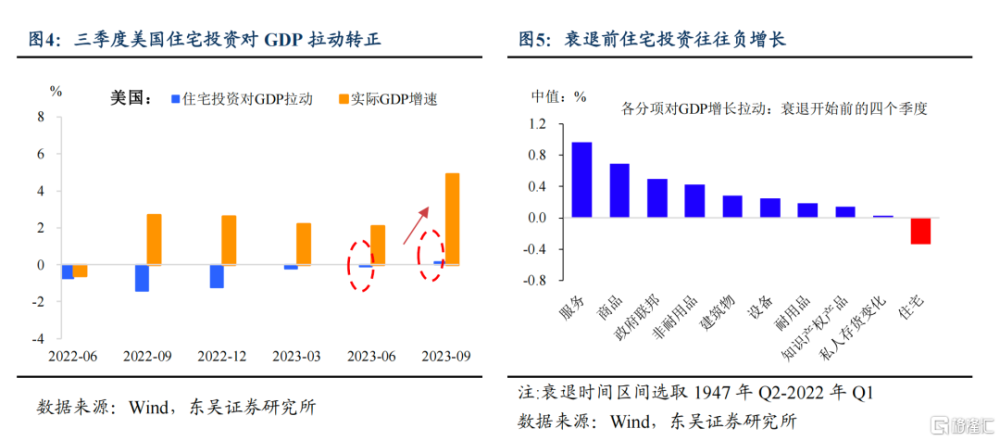

從內生的角度來看,“緊貨幣”並沒有對利率最敏感的地產產生影響。2023年三季度美國住宅投資的轉正便可以作爲一大力證。三季度房地產的正增長意味着地產並沒有受到525bp加息的衝擊(圖4)。而地產投資作爲預測危機的有效指標,往往是美國經濟衰退的最佳預警信號(圖5)。因爲歷次衰退前,地產投資往往率先負增長。由此從當前來看,美國經濟增長韌性延續到四季度基本沒有問題。

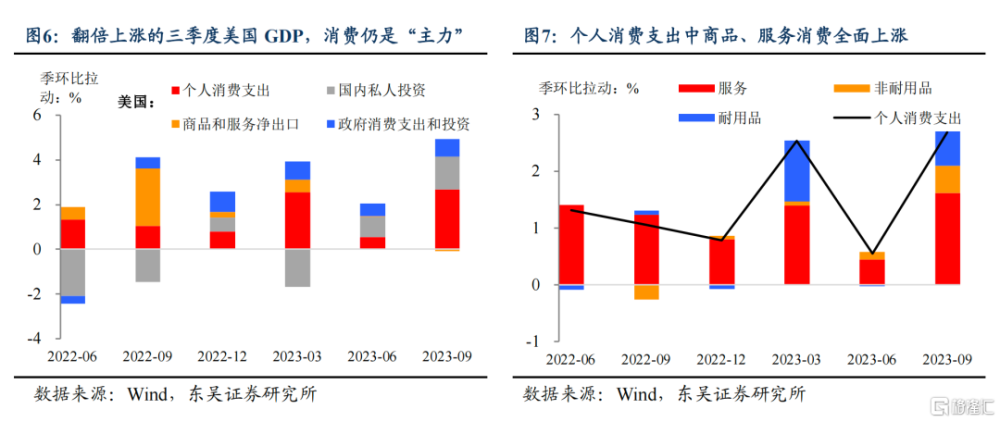

除此之外,消費無疑還是最強的。財政支持+強勁勞動力市場,支撐美國個人消費全面走強:無論是商品消費、服務消費,還是耐用品、非耐用品消費三季度均趨強(圖6-7)。而這與9月大超預期的零售銷售,以及汽車中二手車價格的回升,所發出的積極信號所相一致。不過,在上述強勁的因素下,學生貸款的重啓支付這一意外因素,將對未來消費造成的衝擊十分有限。

不過“寬財政”所帶來的效果或不會太久。起碼這種力度會逐漸放緩:雖然美國“常態化”補充財政預算,不過此前主要是在疫情或地緣政治的影響下,導致政府在醫療及國防上補充了額外的支出。前期由於財政擴張並不保守,美國也不得不面臨着越來越嚴峻的赤字壓力。這無疑也成爲了兩黨不愿繼續大幅追加支出的理由(圖8-9)。

這一點從未能通過的1050億美元追加預算上便可以體現。爲支持巴以和俄烏战爭,拜登在2024財年开年便申請追加兩國的額外國防支出。不過當前,美國仍在靠臨時決議支撐新的財年,且2024財年預算已經達6.9萬億美元的新高,由此未能達到國會的一致批准。

而對於5%的美債而言,持續性比5%的經濟增速更長。短期來看,首先正如上述所說,美國經濟強勁增長持續到四季度的問題不大。財政脈衝的效果難言大幅趨弱,疊加消費的優異的表現,都將繼續支撐美債利率在5%左右的高位震蕩。其次,我們當前處於一個更加特殊的環境之下:地緣政治風險再起擾動未來通脹走勢,在通脹預期難言穩定下美債不再“保險”。由此推高了投資者對風險補償的要求,也進一步讓美債利率持續受到擾動。最後,美債供給變多的同時邊際买家的減少也是美債上行的另一大原因。

不過從更長期來看,財政支出對經濟的正向支撐逐步下降,以及超儲消耗殆盡後對消費的拖累,美國下行壓力風險猶存。但是除非美國經濟迅速惡化甚至衰退,否則長端國債利率回落的過程將緩且平。

風險提示:全球通脹超預期上行,美國財政及貨幣政策超預期,美國經濟提前進入顯著衰退,俄烏衝突局勢失控造成大宗商品價格的劇烈波動,美國銀行危機再起。

注:本文來自東吳證券於2023年10月28日發布的《罕見!5%GDP增速+5%美債利率如何演繹?(東吳宏觀陶川團隊)》,分析師: 陶川 葛曉媛

標題:罕見!5%GDP增速+5%美債利率如何演繹?

地址:https://www.iknowplus.com/post/46424.html