中金:日韓地區美元債概覽

由於日本央行持續的量化寬松政策及日本國內較低的融資成本,在過去相當長一段時間,日本企業海外融資意愿不強。直到2017年,在日本發行人豐富融資渠道和爲國際業務營運提供資金的背景下,日本國際債券的發行量逐漸增加並在2022年達到峰值,當年發行規模超過1200億美元。韓國作爲亞洲重要的經濟體之一,其債券市場在過去的幾十年裏經歷了顯著的增長和變革,現已涵蓋政府債、地方債、公司債、特殊目的債、海外債、綠色債、可轉債等爲投資者提供了多樣化的投資機會,也在吸引投資、企業融資以及推動國家經濟增長方面發揮着重要作用。

摘要

日韓美元債券歷史發行沿革

由於日本央行持續的量化寬松政策及日本國內較低的融資成本,在過去相當長一段時間,日本企業海外融資意愿不強。直到2017年,在日本發行人豐富融資渠道和爲國際業務營運提供資金的背景下,日本國際債券的發行量逐漸增加並在2022年達到峰值,當年發行規模超過1200億美元。韓國作爲亞洲重要的經濟體之一,其債券市場在過去的幾十年裏經歷了較快的增長和變革,成爲了韓國金融體系中重要的組成部分,也逐步成爲一個具有重要地位的國際金融市場之一。韓國債券市場先後經歷了:起步階段(20世紀初至20世紀中期)、政府債市場發展(20世紀60年代至80年代)、私營企業發行債券(20世紀90年代)、國際化和金融危機(2000-2010年)以及市場發展與創新(2010年代至今)。在發展與演變的過程中,韓國債券市場產品種類不斷豐富,現已涵蓋政府債、地方債、公司債、特殊目的債、海外債、綠色債、可轉債等爲投資者提供了多樣化的投資機會,也在吸引投資、企業融資以及推動國家經濟增長方面發揮着重要作用。

日韓美元債券存量概覽

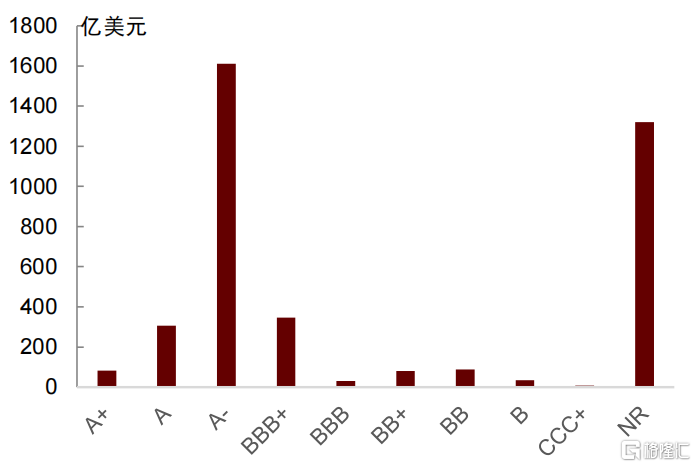

從行業分布來看,金融類債券佔比很高。截至2023年8月末,日本金融類公司債佔比最高爲83.92%,韓國公司債存量規模最大的行業爲非銀金融,存續金額佔比約37.21%。從評級分布來看,日本企業發行的以美元計價的信用債整體評級較高,不考慮無評級債券,截至2023年8月末,整體評級中樞落在A-級別,存量佔比爲41.21%。

重點公司介紹

日本發行人方面,我們選取了日本最大的金融集團三菱日聯集團進行介紹,韓國發行人方面,結合韓國公司債市場特點,我們對兩家代表性企業(新韓金融集團、SK海力士)進行分析。

風險

匯率波動風險,海外央行繼續加息。

日本美元債市場介紹

債券發行和存量情況

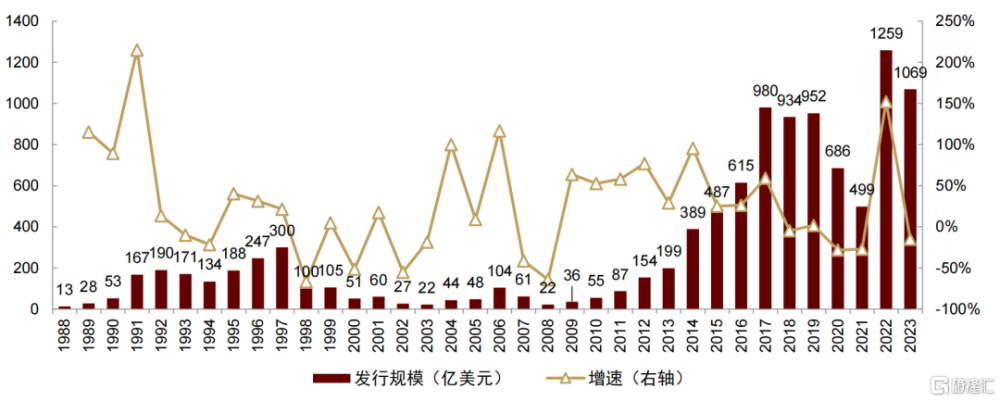

2000年开始的十五年左右,由於日本央行持續的量化寬松政策及日本國內較低的融資成本,與跨出國門在海外融資相比,日本企業出海融資意愿並不強,而是吸引了更多國際投資者參與投資日本國內債券。在日本央行收益率曲线控制(YCC)政策下,通過貨幣互換操作投資日本國債可以獲取相對穩定的正收益,吸引了許多海外投資者參與日本債券市場。直到2017年,在日本發行人豐富融資渠道和爲國際業務營運提供資金的背景下,日本國際債券的發行量逐漸增加並在2022年達到峰值,當年發行規模超過1200億美元。

圖表1:日本美元信用債發行規模及增速

資料來源:彭博資訊,中金公司研究部

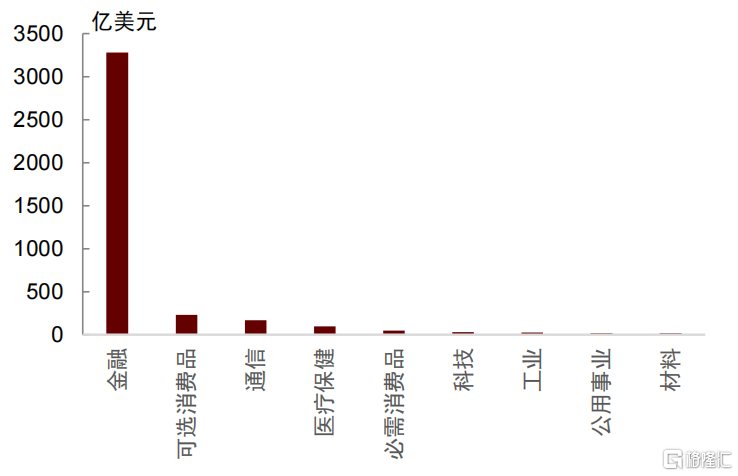

從存量債券行業分布來看,以彭博一級行業分類劃分,截至2023年8月末金融類公司債佔比最高爲83.92%,其他產業類公司債分布相對分散,可選消費品、通信和醫療保健是非金融類公司債中行業規模前三,佔比分別爲5.92%、4.31%和2.49%,必需消費品、科技、工業、公用事業和材料佔比分別爲1.15%、0.73%、0.68%、0.41%和0.38%。從評級分布來看,日本主權評級爲A+/A1/A(標普/穆迪/惠譽),日本企業發行的以美元計價的信用債整體評級較高,不考慮無評級債券,整體評級中樞落在A-級別,存量佔比爲41.21%,高於A-評級的公司債規模約388億美元,和低於A-評級的公司債規模約589億美元,還有1321億美元爲無評級債券。

圖表2:日本美元信用債券發行人行業分布

資料來源:彭博資訊,中金公司研究部

注:截至時間爲2023年8月31日

圖表3:日本美元信用債券評級分布

資料來源:彭博資訊,中金公司研究部

注:截至時間爲2023年8月31日

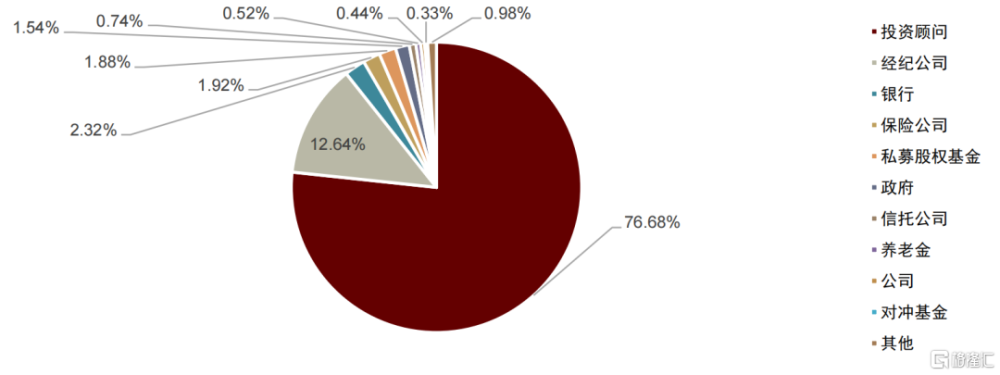

從持有人結構來看,投資者結構比較多樣化,但是集中度佔比較高,投資顧問機構(類似於資管公司)和經紀公司類型投資者佔比分別爲76.68%和12.64%,銀行和保險公司佔比排第三和第四,佔比分別爲2.32%和1.92%,私募股權基金和政府機構佔比1.88%和1.54%分別排名第五和第六,其他包括信托公司、養老金、對衝基金等佔比均不足1%。

圖表4:日本美元信用債券持有人分布

資料來源:彭博資訊,中金公司研究部

注:截至時間爲2023年8月31日

從存續余額排名來看,金融類企業佔比最高,工業類企業排名第二,兩類企業排名均較爲靠前。存續債券余額最大的企業爲三菱日聯金融集團。

圖表5:存續債券余額TOP20主體

資料來源:彭博資訊,中金公司研究部

注:截至時間爲2023年8月31日

重點公司介紹

三菱日聯集團(MUFG)

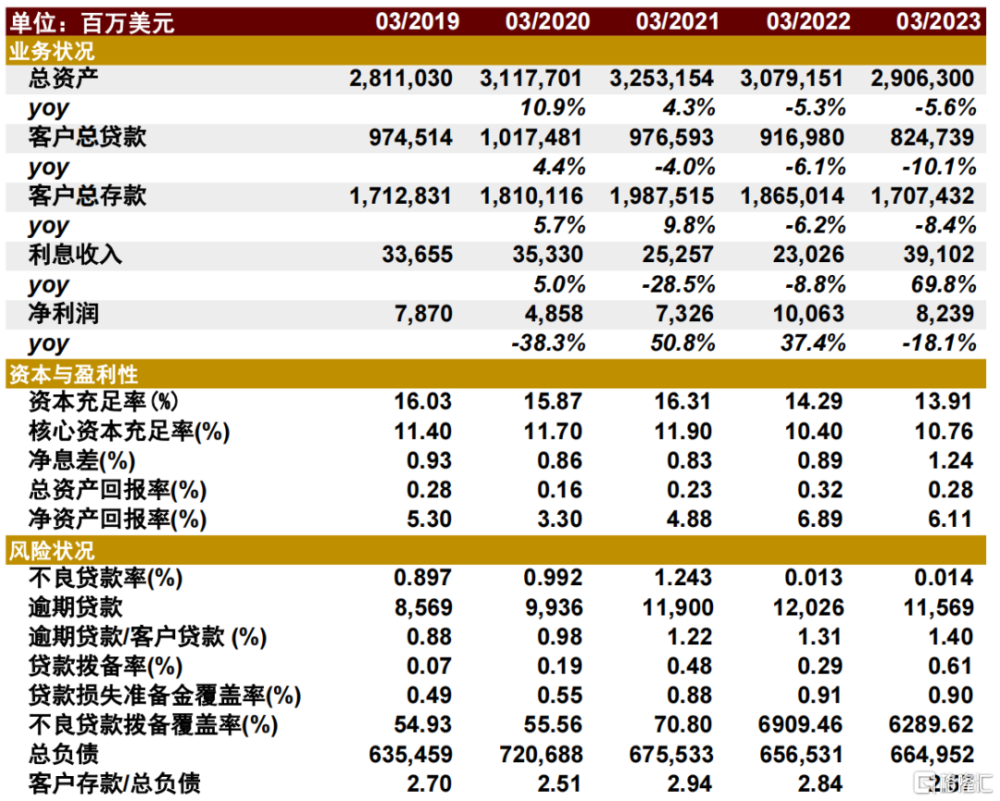

公司基本介紹:MUFG成立於2001年4月,日本最大的金融集團,也是全球最大、最多元化的金融集團之一。2001年4月2日,東京三菱銀行(現三菱東京UJ銀行)三菱信托銀行(現三菱UFJ信托銀行)及日本信托銀行(2001年10月1日被三菱信托銀行吸收合並)通過股票轉移組成了三菱東京金融集團(MTFG)。2005年10月1日,MTFG和日本第四大金融集團日聯控股合並組成三菱UFJ金融集團。MUFG成立後陸續收購海外金融資產,包括摩根士丹利、澳洲投資管理公司安保資本(AMF Capital)、泰國大城銀行、菲律賓信安銀行(Security Bank)、印尼第五大銀行Bank Danamon等公司股權。根據彭博資訊,目前公司存續公司債共132支,其中以美元計價和歐元計價債券分別爲50和17支,獲取標普和穆迪評級分別爲A-和A1評級。

公司經營情況:MUFG旗下包括商業銀行(三菱東京日聯銀行等)、信托銀行(三菱日聯信托銀行)、新形態銀行(手機業務)、證券公司(三菱日聯證券)、租借公司信用卡、消費金融、資產管理、租賃以及其他金融服務領域,主要客戶包括制造業、商業、運輸、通信和日本國內其他大型企業。2022年,由於貸款利差的改善,淨利息收入增加,以及隨着全球利率上升,貸款和存款的海外利息收入增加。

圖表6:三菱日聯財務數據

資料來源:彭博資訊,中金公司研究部

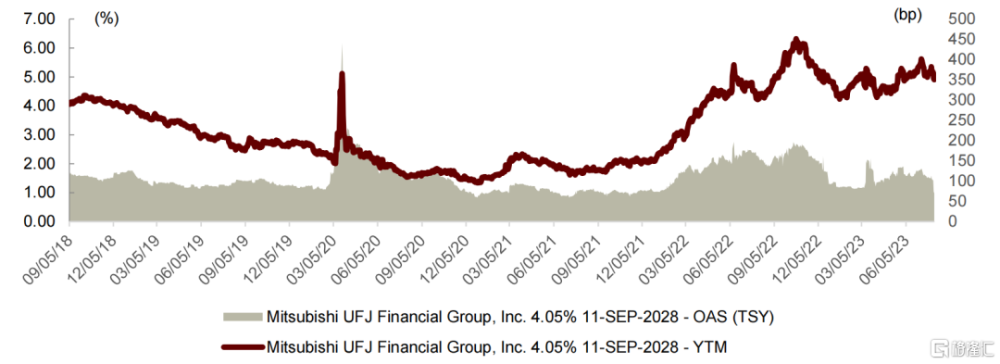

二級收益率:公司的債券收益率在2020年3月20日全球市場流動性危機時上升至5.11%,利差觸達440.99bp,隨後一路下行1.7%-1.8%附近,利差也壓縮至70-80bp左右,2021年下半年以來由於美元流動性收緊、基准利率上行,債券收益率在2022年10月20日上行至6.32%,利差超過190bp,今年以來收益率和利差震蕩下行,截至7月31日收益率和利差分別爲5.15%及101.65bp。

公司債券也吸引了全球被動資金投資者跟蹤。債券持有者方面,根據監管要求披露的信息中,前5大持有者兩只產品爲ETF,分別是Ishares Tr. - Iboxx (Usd) Investment Grade Corporate Bond Etf (M4090114)(持有1000萬美元)和Ishares 5-10 Year Investment Grade Corporate Bond Etf (M4090100),其他三支產品爲先鋒基金的指數型基金。

後續來看,我認爲如果投資者將三菱日聯債券用作投資組合多元化選擇,以對衝現有投資級公司債券指數中美國大型銀行的集中風險限制,三菱日聯金融集團的信用利差可能會收窄。

圖表7:三菱日聯債券收益率(左軸)及利差(右軸)

資料來源:彭博資訊,中金公司研究部

韓國美元債市場介紹

韓國作爲亞洲重要的經濟體之一,其債券市場在過去的幾十年裏經歷了較快的增長和變革,成爲了韓國金融體系中重要的組成部分,也逐步成爲一個具有重要地位的國際金融市場之一。韓國債券市場先後經歷了:起步階段(20世紀初至20世紀中期)、政府債市場發展(20世紀60年代至80年代)、私營企業發行債券(20世紀90年代)、國際化和金融危機(2000-2010年)以及市場發展與創新(2010年至今)。在發展與演變的過程中,韓國債券市場產品種類不斷豐富,現已涵蓋政府債、地方債、公司債、特殊目的債、海外債、綠色債、可轉債等,爲投資者提供了多樣化的投資機會,也在吸引投資、企業融資以及推動國家經濟增長方面發揮着重要作用。我們將先對韓國債券市場整體結構以及公司債結構入手,分析韓國債券市場的結構特點。而2022年9月末發生的韓國樂高樂園違約事件對韓國公司債市場造成衝擊,我們也將對該事件從違約事件、後續效應以及央行應對措施三個方面進行梳理。最後,結合韓國公司債市場特點,我們將對兩家代表性企業(新韓金融集團、SK海力士)進行分析。

韓國債券市場基本結構

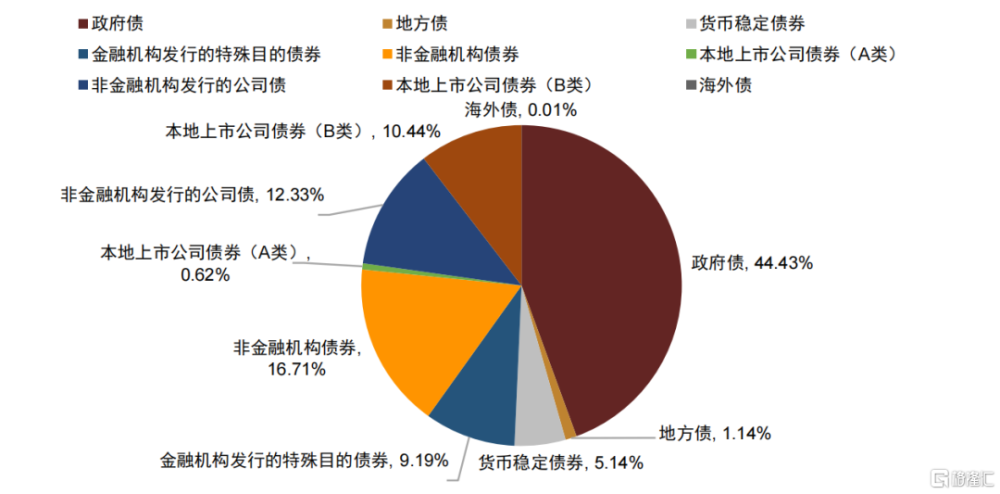

按債券發行人分類來看,根據韓國證券交易所公开數據顯示(截至2023年8月31日),佔比最大的爲政府債,存續金額爲1098萬億韓元,佔比爲44.43%。地方債存續金額爲28.26萬億韓元,佔比爲1.14%。特殊債的發行人通常是政府代理人,發行人包括金融機構(韓國銀行、韓國开發銀行和韓國進出口銀行等)以及非金融上市公司(如韓國土地和房屋公社和韓國鐵路公司)。特殊債中,貨幣穩定債券佔整體交易所交易債券的比重爲5.14%,金融機構發行的特殊債佔比爲9.19%,非金融機構發行的特殊債佔比爲16.71%,A類當地上市公司債佔比爲0.62%。特殊債合計佔比爲31.65%,存續金額爲781.98萬億韓元。公司債中,非金融機構公司債佔整體交易所交易債券的比重爲12.33%,金融機構發行的公司債佔比爲10.44%。公司債合計佔比爲22.77%,存續金額爲562.50萬億韓元。海外債規模最小,存續金額僅爲1700億韓元,佔比僅0.01%。

圖表8:韓國債券發行類型佔比

資料來源:韓國證券交易所,中金公司研究部

注:截至時間爲2023年8月31日

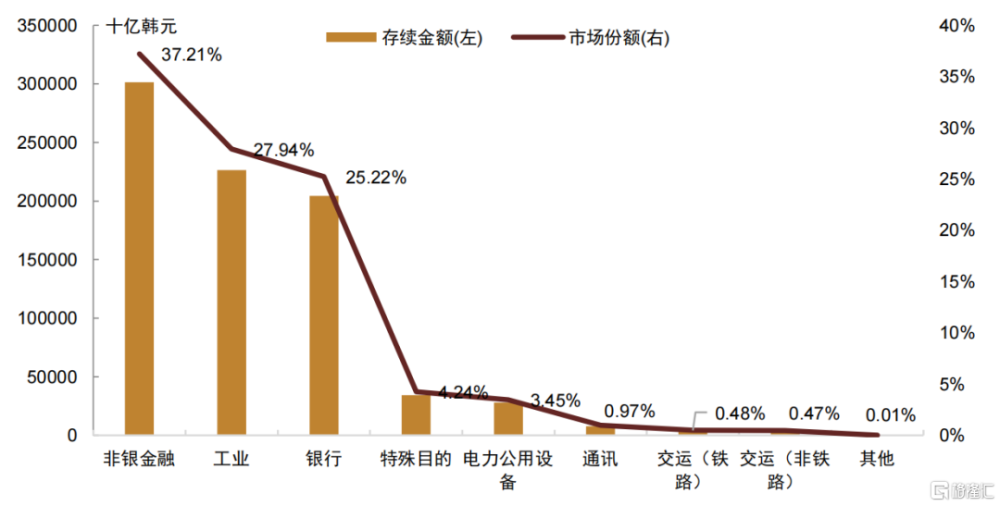

公司債層面,按發行人所屬行業來看,截至2023年8月31日,規模最大的爲非銀金融,共有6118支存續債券,存續金額爲301.39萬億韓元,佔整體公司債的37.21%。其次分別爲工業(27.94%)、銀行(25.22%)、特殊目的(4.24%)、公用設備(電力)(3.45%)、通訊(0.97%)、交運(鐵路)(0.48%)、交運(非鐵路)(0.47%)。具體分企業來看,存續公司債規模前30名的公司中,共有銀行8家、非銀金融16家、工業4家,以及通訊、公用設備(電力)各1家。其中,目前公司債存續規模最大的前五家企業均爲銀行。

圖表9:韓國公司債券發行人行業分布

資料來源:彭博資訊,中金公司研究部

注:截至時間爲2023年8月31日

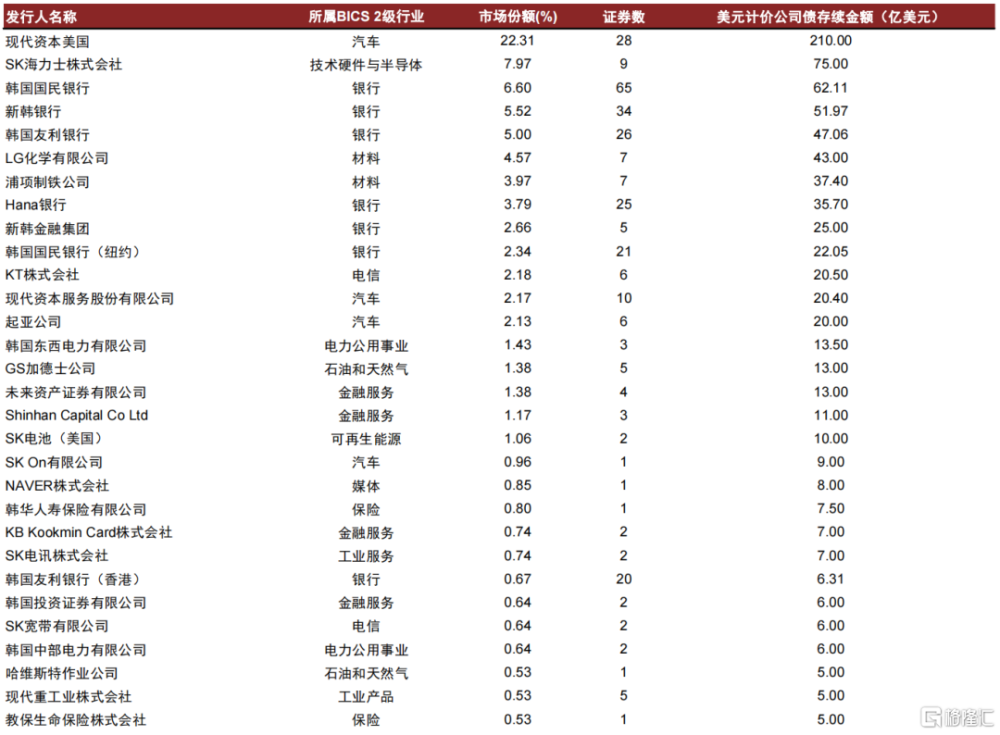

圖表10:韓國存續美元公司債規模前30名的公司

資料來源:彭博資訊,中金公司研究部

注:截至時間爲2023年8月31日

韓國樂高樂園違約事件分析

違約主體:Gangwon Jungdo Development Corp.(江原道政府爲建設韓國樂高樂園而設立的特殊目的公司)

違約項目:江原道樂高樂園PF-ABCP(Project Financing-Asset Backed Commercial Paper)

控股股東:江原道政府(通過對票據提供擔保,從而提供信用背書),持股比例爲44%。樂高樂園違約事件發生時,江原道政府發行的ABCP信用評級爲A1。

違約金額:應於2022年9月29日兌付的2050億韓元無法按時兌付,該特殊目的實體於10月4日被韓國金融電信清算協會列爲破產。

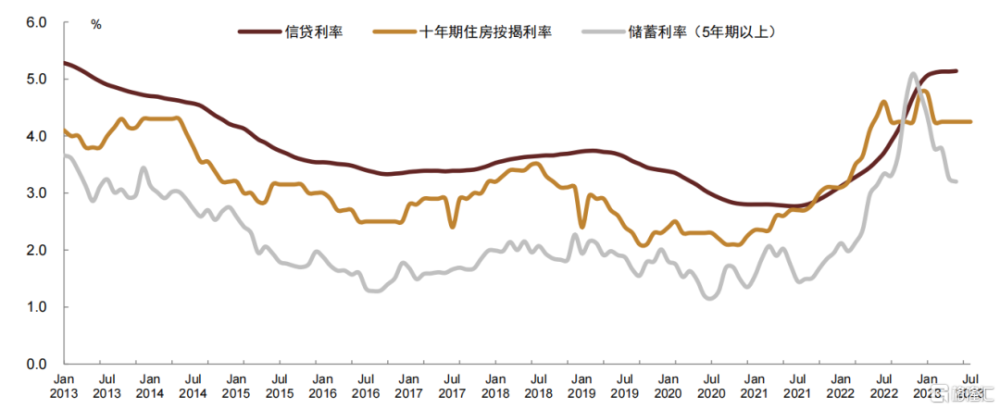

違約起因:(1)利率因素:疫情期間,韓國央行採取寬松的貨幣政策,房價一路高漲並形成泡沫。疫情後,爲緩解疫情帶來的通脹壓力,韓國央行重新回到緊縮的貨幣政策,房地產泡沫破裂,房價應聲下跌,導致韓國的建築公司陷入財務困境,負債率上升。(2)韓國房地產市場獨特的“全租房(jeonse)”制度天然自帶的高槓杆屬性:全租房制度即,租客在籤訂租房合約時選擇一次性交付一定金額的“押金”,通常爲房價的50%-80%。交付押金後即可“免費住”規定的年數,一般是兩年。到期後,房客退房,房東如數歸還押金。全租房制度本質上是房東向租客進行抵押貸款,抵押物爲房產,本金爲租房時一次性上交的押金,利息爲租客每月省去的房租。然而大多數租客並沒有足夠的儲蓄來一次性付清這筆押金,故選擇韓國的銀行提供的“全租房”貸款。全租房制度在韓國歷時較長,銀行間爲了吸引客戶而提供給競爭性的租房貸款利率。在2021年9月以前,按揭貸款利率比普通信用貸款利率更低。截至2023年5月,二者利差爲89bp。

圖表11:韓國信貸利率、十年期住房按揭利率及儲蓄利率(5年期以上)

資料來源:彭博資訊,中金公司研究部

在房價上行區間,房東收到押金後繼續購买房產並出租給新的租客,收取新的押金,如此循環往復加大槓杆。但隨着韓國央行緊隨美聯儲加息節奏,韓國房價开始下跌,在租房合約到期時,持有房產的房東無法迅速足額變現,無法按時足額償還租客的“押金”,產生違約,房地產泡沫开始破裂。

後續效應:本次違約事件中涉及的金融貸款工具爲“項目融資資產證券化商業票據”(PF-ABCP)被韓國房地產和建築企業廣泛使用,是這些公司關鍵的融資來源。韓國房地產开發商和建築公司往往傾向於舉債,項目竣工後甚至完工前出售房產來償還債務。爲了避免到期後房價下跌或流動性變差的風險,房地產开發商和建築企業往往會設置一個特殊目的實體(SPE,也就是本次樂高樂園違約案例中的違約主體Gangwon Jungdo Development Corp.)來進行破產隔離。建築商是韓國PF-ABCP市場的第一批玩家。但隨着房地產行業的快速增長,證券公司也進入了這個行業。韓國的證券公司通常將其向开發商提供的長期PF貸款證券化,變成短期債務,即PF-ABCP。截至2023年3月份,韓國的證券公司對PF-ABCP的敞口總計約爲20.8萬億韓元(約合158億美元)。雖然PF-ABCP存在一定的違約風險,但在韓國其違約率較低(根據韓國央行的一份報告,2022年6月底項目融資貸款的違約率僅爲0.5%)。通常情況下,證券公司或建築商是PF-ABCP的擔保人,不過在樂高樂園違約的案例中,擔保人是江原道省政府。因此,樂高樂園項目違約給ABCP市場帶來恐慌,使得PF-ABCP面臨拋壓的同時需求大幅下降,面臨流動性危機。截至2022年底,韓國證券公司的PF貸款拖欠率飆升至10.38%。此外,由於該產品本身的結構——標的資產(即長期PF貸款,通常爲三年期)和商業票據(通常不超過三個月)之間存在期限錯配——在韓國央行加息的背景下,房地產开發商和建築企業會面臨再融資成本激增的情況,從而陷入財務困境,進而引發違約。這種再融資風險會進一步外溢到公司債市場。由此導致的直接結果包括:

韓國債市出現流動性危機:韓國公司2022年10月月度債券發行量僅爲2022年8月的不足50%。其中包括部分大型國企在一級市場上無法按原計劃發債:韓國電力公社Korea Electric Power Corp. (KEPCO) 、韓國燃氣公社Korea Gas Corp等AAA評級的公司當周無法成功按原計劃足額發行公司債;

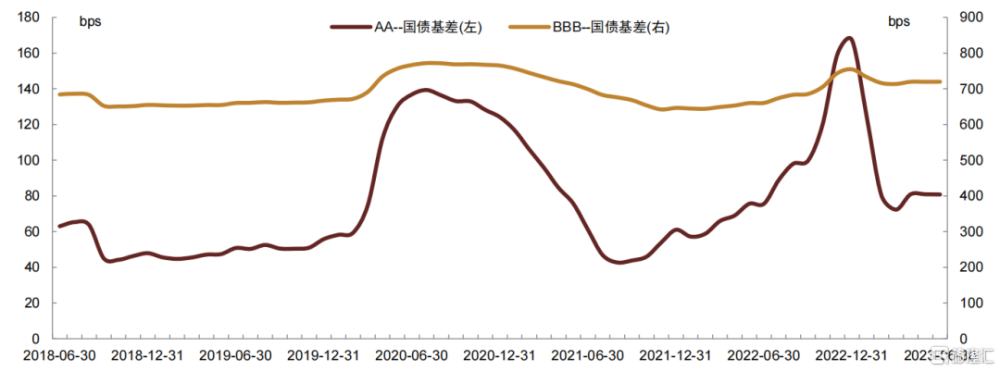

韓國企業債信用利差進一步走闊:2022年12月,韓國三年期AA-、BBB-級公司債與三年期國債的基差均達到近期最高值167bp、754bp,分位數分別爲有統計數據以來的95.80%、94.40%。

圖表12:韓國三年期AA-、BBB-級公司債與三年期國債的基差

資料來源:彭博資訊,中金公司研究部

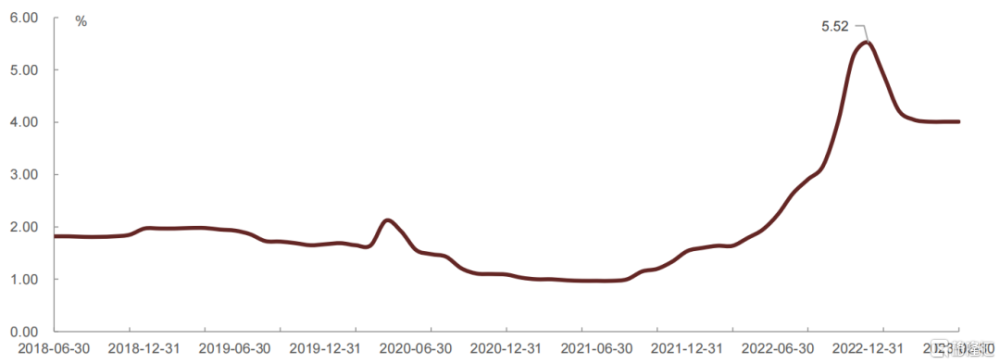

短期信貸利率飆升:韓國91天期商業票據利率在2022年11月7日達到5%,2009年1月全球金融危機爆發之後首次突破5%。

圖表13:韓國91天期商業票據利率

資料來源:彭博資訊,中金公司研究部

央行措施:2022年10月韓國江原道樂高樂園开發商違約事件發生之後,韓國央行、韓國財政部等金融監管部門推出了一系列流動性支持措施,包括啓動1.6萬億韓元規模的企業債收購工作,以及投入超過50萬億韓元救市,這也是自疫情以來韓國最大的金融支持計劃之一。韓國金融監管部門的措施主要爲一系列流動性支持措施,包括:

韓國啓動價值1.6萬億韓元的債券穩定基金:主要用於企業債收購;

20萬億韓元債市穩定基金;

16萬億韓元政策金融機構的企業債和企業票據收購基金:韓國政府將國有銀行(韓國开發銀行、韓國工業銀行等)購买公司債的上限從8萬億韓元調升至16萬億韓元;

3萬億韓元證券公司援助金:韓國政府將向韓國證金公司提供3萬億韓元,以幫助因爲項目融資資產證券化票據(PF-ABCP)而承壓的券商提供流動性;

PF-ABCP轉換:2023年5月24日,韓國金融監管機構宣布了一系列措施,其中包括,引導證券公司將其項目融資產支持商業票據(PF-ABCP)轉換貸款,期限與相關房地產項目保持一致。

重點公司介紹

新韓金融集團

公司基本介紹:新韓金融集團成立於2001年9月1日,是韓國第一家私有金融控股公司。自成立以來,在韓國已开發並推出多種金融產品和服務,給客戶提供全面的金融解決方案。目前,公司擁有13個直屬分公司及24個間接附屬公司提供一系列金融產品及服務,包括商業銀行、企業銀行、私人銀行、信用卡、資產管理、經紀及保險服務。

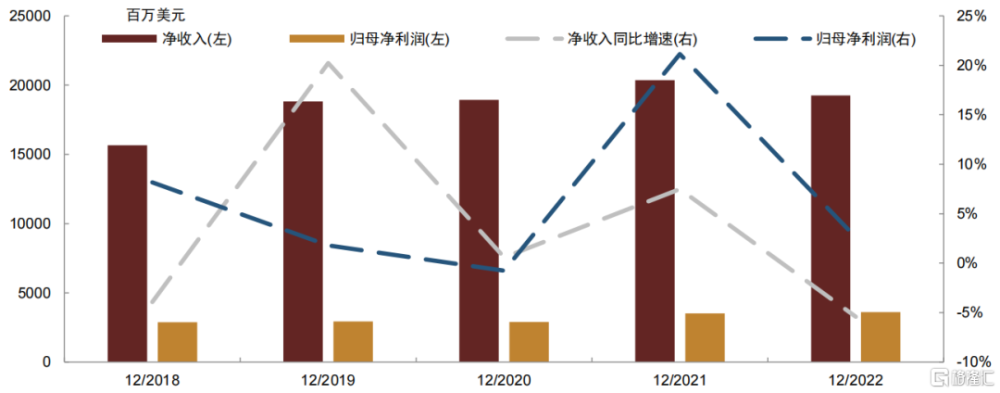

公司經營情況:公司主要營業收入分爲利息收入與非利息收入,其中非利息收入包括手續費及傭金收入、證券/外匯/衍生品相關收入以及保險業務收入。分業務來看,受益於韓國央行跟隨美聯儲加息,以及公司生息資產規模增長,2022年新韓金融集團淨利息收入爲97.85億美元,同比增長15.72%。非利息收入部分,由於韓國房地產和資本市場疲軟,2022年新韓金融集團該部分營業利潤爲94.64億美元,同比下降12.64%。其中,手續費及傭金收入31.90億美元,同比下降0.71%;證券/外匯/衍生品相關收入5.66億美元,同比下降52.53%;其他營業利潤(主要爲保險業務收入)57.08億美元,同比增長6.66%。

圖表14:2018-2022年新韓金融集團淨收入及歸母淨利潤

資料來源:新韓金融集團公司官網,中金公司研究部

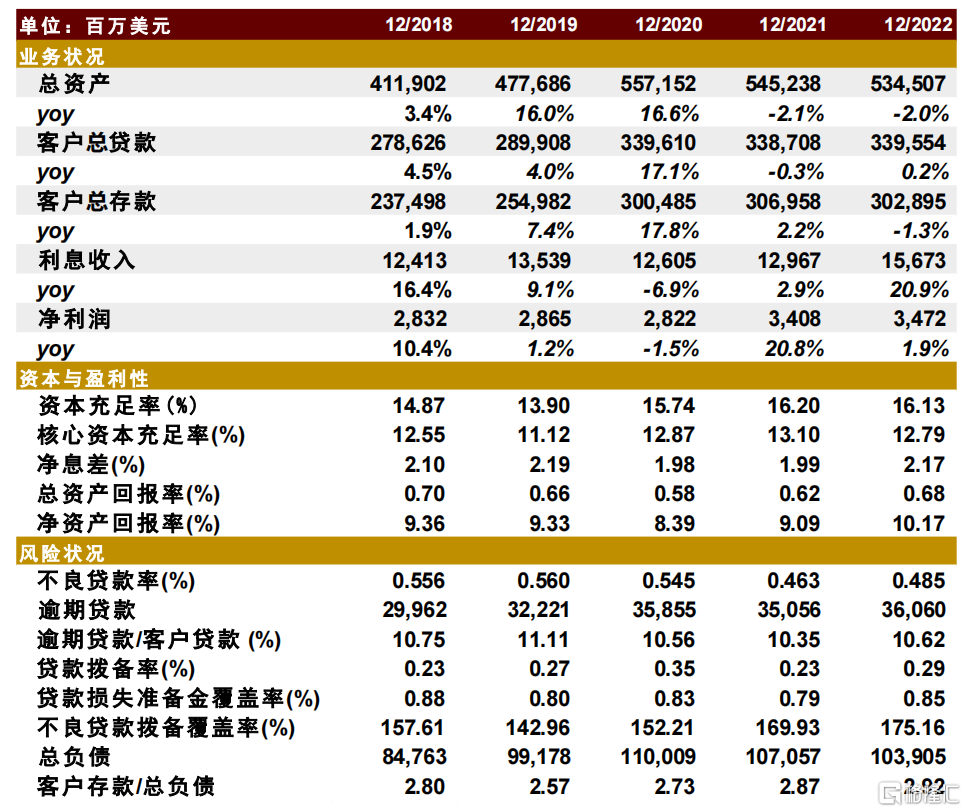

財務槓杆及償債能力:2018-2020年,隨着韓國房地產持續火熱,公司總體存、貸款規模均快速增長,其中2020年公司存、貸款增速均超17%。樂高樂園違約事件發生後,公司存、貸款增速明顯放緩,但由於疫情期間韓國政府加息,公司整體利息收入仍保持着較高增速。資本質量方面,公司資本充足率和核心資本充足率穩中有升,符合監管要求。盈利性角度,公司近五年間總資產回報率及淨資產回報率均先降後升,但整體波動不大。資產質量方面,2018-2022年間,公司不良貸款率有所下降,但逾期貸款規模有所增加。公司不良貸款撥備覆蓋率較高,2022年達到175.16%。但隨着韓國房地產市場走弱,公司可能面臨較高的不良貸款壓力。

三大評級及點評:穆迪/標普主體評級A1/A,惠譽暫未對公司進行評級覆蓋。新韓金融集團資本充足率在2019-2022年間穩步提升,符合監管要求。其核心業務穩固,盈利表現較好。

圖表15:新韓金融集團財務數據

資料來源:彭博資訊,中金公司研究部

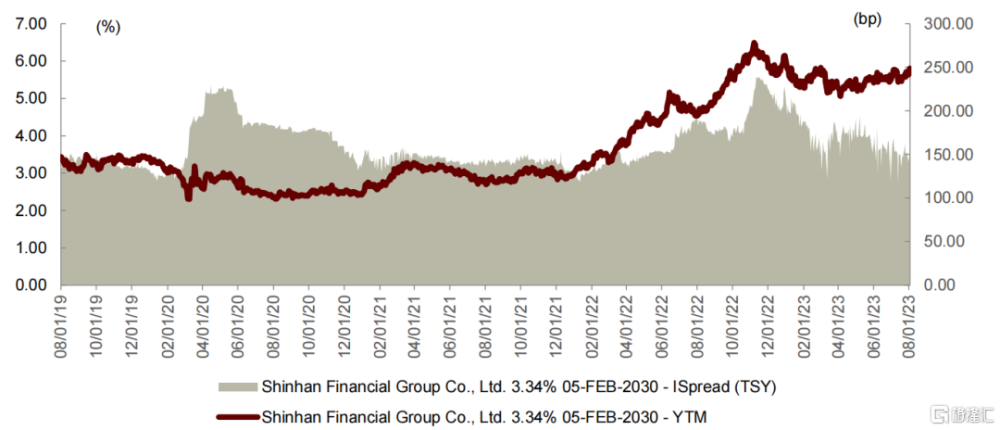

二級收益率表現:新韓金融集團債券收益率2021年以來一路震蕩上行,在2022年11月7日達到高點6.49%,利差達到223.68bp,今年以來收益率和利差有所回落,截至2023年7月31日收益率和利差分別爲5.63%和141.55bp。

圖表16:新韓金融集團債券收益率(左軸)及利差(右軸)

資料來源:彭博資訊,中金公司研究部

SK海力士

公司基本介紹:SK Hynix Inc是一家總部位於韓國的公司,主要從事半導體存儲器的生產和銷售。該公司的主要產品包括動態隨機存取存儲器(DRAM)、NAND閃存以及多芯片封裝(MCP)等。此外,該公司還生產和銷售互補金屬氧化物半導體圖像傳感器(CISs)。CISs用於移動電話、筆記本電腦、平板電腦、醫療設備、數碼單反相機、攝像機、汽車、安全設備、遊戲機和家用電器。公司在國內市場和海外市場銷售產品,包括美國、德國、英國、日本、新加坡、印度和中國。

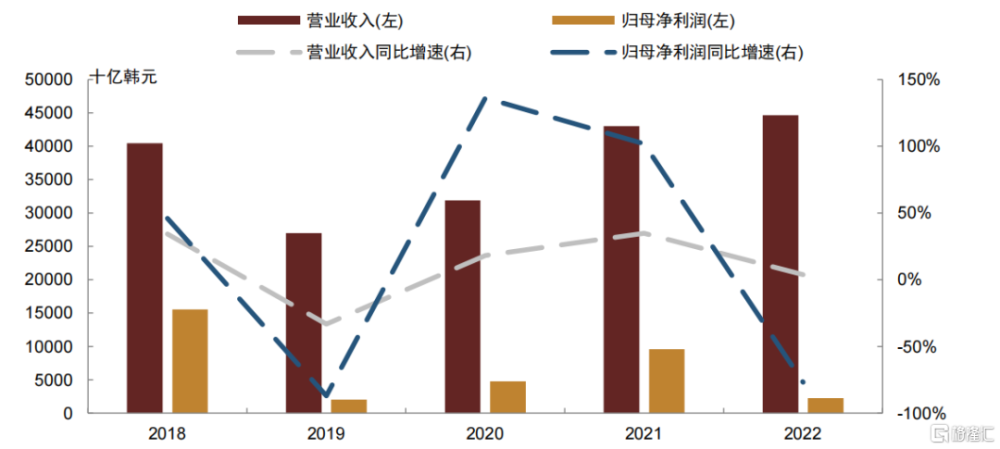

公司經營情況:公司業務按核心產品可分爲DRAM和NAND兩大板塊。自2022年以來,全球半導體行業進入下行區間,存儲芯片需求減少及芯片價格大幅下滑,半導體企業庫存高企,公司業績大幅承壓。2020/2021/2022年公司營業收入爲31.90/43.00/44.62萬億韓元,同比增長18%/35%/4%;淨利潤爲4.76/9.62/2.25萬億韓元,同比增長137%/增長102%/下降-77%。2023年二季度,半導體行業溫和復蘇,同時由於生成型人工智能开發和商業化的競爭加劇,第二季度市場對人工智能相關內存產品的需求激增,市場狀況普遍回升。2023Q2營收爲7.31萬億韓元,環比增長44%。分產品來看,23Q2公司單季DRAM營收4.5萬億韓元,環比+54%,佔比62%。DRAM位元出貨量環比上升30%,ASP環比上升高個位數百分比,用於AI服務器的HBM和高密度DDR5模塊的銷量大幅增長,爲第二季度的DRAM出貨量和ASP增長做出了貢獻;23Q2單季NAND營收2.2萬億韓元,環比+30%,佔比30%。NAND出貨量環比增長約50%,ASP環比下降約10%。

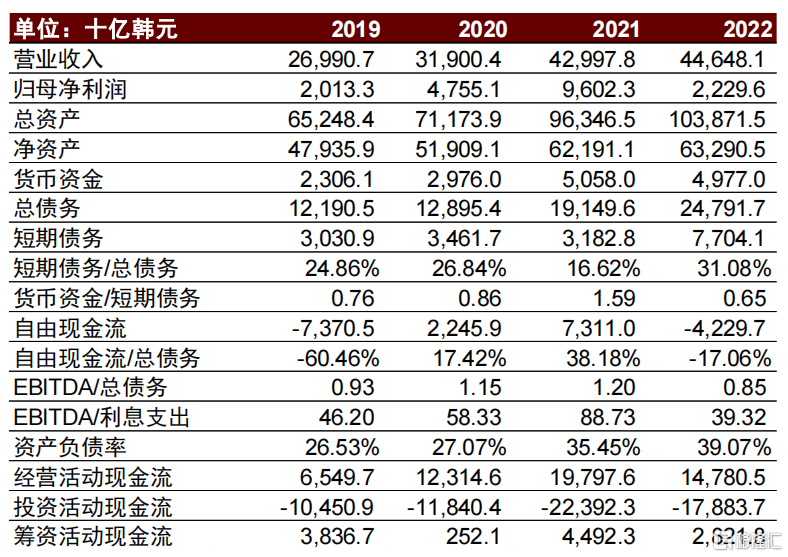

圖表17:2018-2022年SK海力士淨收入及歸母淨利潤

資料來源:SK海力士公司官網,中金公司研究部

財務槓杆及償債能力:2019-2022年公司總債務大幅上升,2022年公司債務規模超過40萬億韓元,較2019年增長134%。2019-2021年公司EBITDA高速增長,隨後2022年小幅下降。2019-2022年公司EBITDA/總債務保持在0.6附近,EBITDA/利息支出基本維持在40倍以上。2019-2022年貨幣資金/短期債務相對穩定,貨幣資金較爲充足,爲償債提供緩衝空間。

三大評級及點評:穆迪/標普/惠譽主體評級Baa2/BBB-/BBB。伴隨着半導體行業周期見底以及庫存壓力的緩解,疊加生成型人工智能开發和商業化導致對公司產品的需求走高,海力士基本面或有邊際改善機會。

圖表18:SK海力士財務數據

資料來源:SK海力士公司官網,中金公司研究部

本文摘自:中金2023年10月26日已經發布的《中金固收新趨勢系列:日韓地區美元債概覽》;分析師:於 傑 SAC執業證書編號:S0080521080003;許 豔 SAC 執業證書編號:S0080511030007 SFC CE Ref:BBP876

標題:中金:日韓地區美元債概覽

地址:https://www.iknowplus.com/post/45762.html