股價大漲超70%!思泉新材創業板上市,聚焦熱管理材料

10月24日,廣東思泉新材料股份有限公司(以下簡稱“思泉新材”)創業板上市,保薦人爲長城證券。本次發行價41.66元/股,發行市盈率46.6倍,截至發稿時間,最新總市值約41億元。

思泉新材是一家以熱管理材料爲核心的多元化功能性材料提供商,致力於提高電子電氣產品的穩定性及可靠性。

根據招股書,公司實際控制人任澤明直接持有公司 24.23%的股份,並通過衆森投資間接控制公司 10.79%的股份表決權,合計控制公司 35.02%的股權,持股比例較低。

本次IPO擬募資4.73億元,主要用於高性能導熱散熱產品建設項目(一期)、新材料研發中心建設項目等。

募資使用情況,圖片來源:招股書

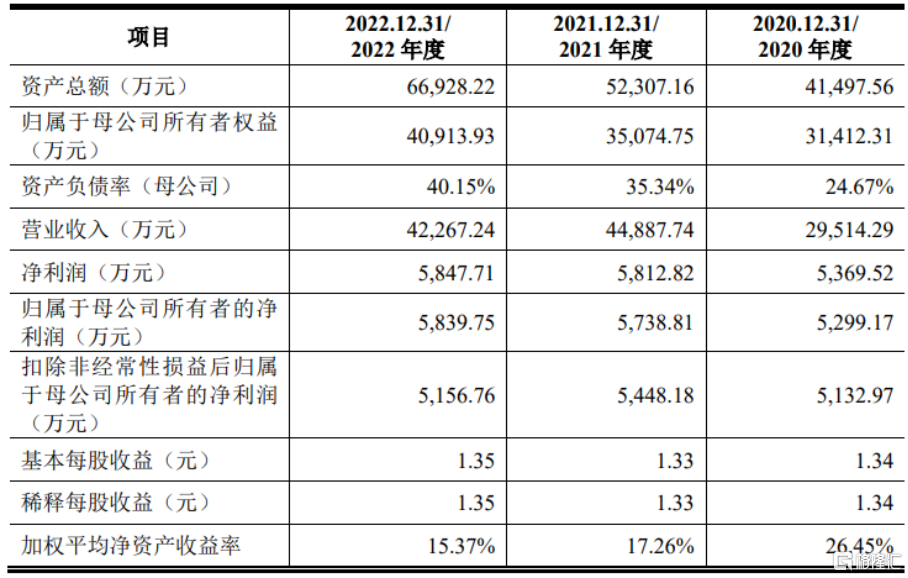

報告期內,思泉新材實現營收分別爲2.95億元、4.49億元、4.23億元,淨利潤分別爲5369.52萬元、5812.82萬元、5847.71萬元。

基本面情況,圖片來源:招股書

報告期內,公司人工合成石墨散熱材料(包括人工合成石墨散熱片和人工合成石墨散熱膜)收入佔營業收入的比例分別爲 95.41%、90.60%、81.72%,佔比較高,人工合成石墨散熱材料系公司收入主要來源。

報告期內,公司綜合毛利率分別爲 34.67%、27.61%、25.82%,逐年下降。目前公司主要產品人工合成石墨散熱材料(包括人工合成石墨散熱片和人工合成石墨散熱膜)主要應用於消費電子領域,該領域競爭逐漸加劇,毛利率在 2021年快速下滑。

公司下遊消費電子行業對產品質量要求較高,穩定的上遊供應商有利於公司對原材料性能及質量穩定性的控制。同時,公司在現有生產規模下通過批量集中採購,有利於節約採購成本。基於上述原因,公司報告期內主要原材料 PI 膜的供應商較爲集中,主要包括 SKPI、達邁科技、金響國際(採購韓國SKPI 的 PI 膜)、瑞華泰、中天電子和時代新材,2022 年公司向前述供應商採購 PI 膜合計佔 PI 膜採購總額的比例超過 90%,公司存在核心原材料採購較爲集中的風險。

思泉新材的下遊客戶主要爲消費電子產品終端品牌廠商或其組裝廠、零部件生產商等,報告期內,公司對前五大客戶銷售金額佔營業收入比例分別爲 29.69%、32.95%、27.62%,客戶集中度相對較高,具有一定的客戶集中風險。

與此同時,報告期各期末,公司應收账款账面價值分別爲 1.15億元、1.17億元、1.42億元,金額較大。

報告期內,公司經營活動產生的現金流量淨額分別爲 2133.97 萬元、2491.17萬元、6487.34 萬元,可以發現,2020-2021 年公司經營活動產生的現金流量淨額低於同期淨利潤水平。

2023 年 1-9 月,思泉新材預計實現營業收入 3.03億元至 3.19億元,同比上升 4.22%至 9.84%;預計實現扣除非經常性損益後歸屬於母公司股東的淨利潤3321.88萬元至3603.30萬元,同比上升10.03%至19.35%。

標題:股價大漲超70%!思泉新材創業板上市,聚焦熱管理材料

地址:https://www.iknowplus.com/post/44842.html