信達證券:股市主流投資方法可能面臨變化

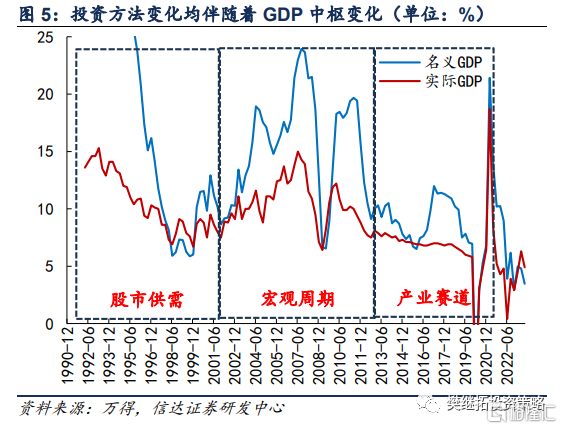

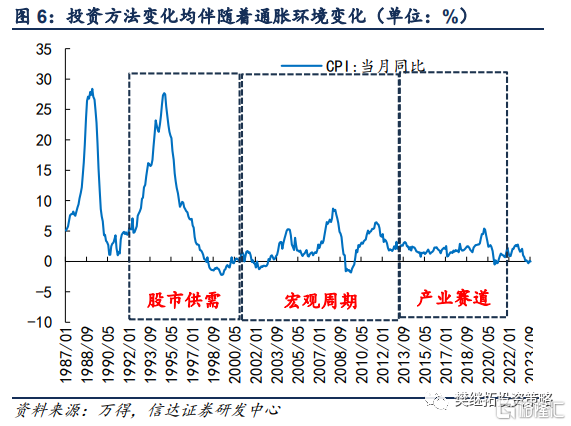

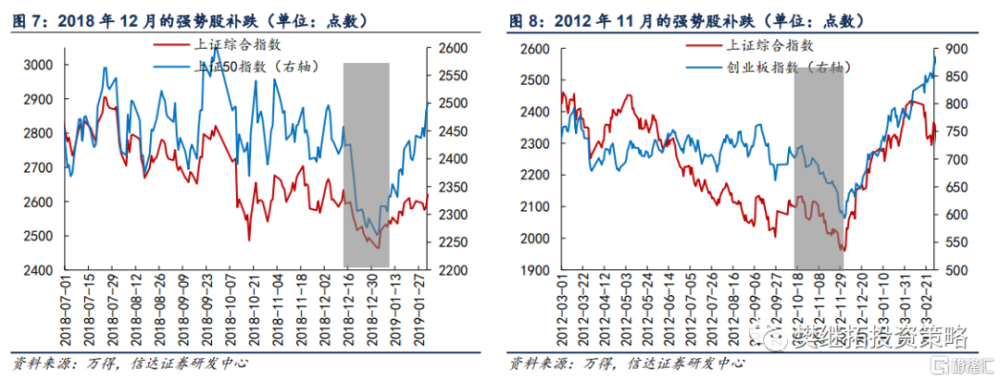

信達證券在3月12日報告《股市進入波折期》提示過Q2的風險,而從5月底之後隨着政策的變化、經濟部分指標的改善,信達證券認爲市場進入低位區域,但市場的表現整體低於預期。信達證券認爲,背後核心原因並不是低估了經濟增速放緩的壓力,而是低估了成長股回撤對市場整體的影響。因爲從6月以來,股市中表現最強的反而是經濟相關類板塊,表現最弱的是成長賽道,商品價格和利率也先後走強。成長整體面臨新賽道(AI)和老賽道(新能源醫藥)之間業績兌現偏弱的困局。並且當下成長型基金的數量佔比是歷史上最高的,由此對整體指數的影響超預期。信達證券認爲賽道風格斷檔,有可能導致股市整體投資方法發生變化。歷史上,A股的投資方法主要有三個階段,最早期1990-2000年股市投資方法以供需和政策研究爲主;之後2002年-2011年,股市進入宏觀經濟周期主導的時代;第三個階段是2012年-2021年,自下而上的產業賽道投資越來越重要。這些風格變化的臨界點均出現了GDP中樞變化、通脹中樞變化、投資者結構變化。而從2021年开始,國內的經濟中樞再次面臨變化,全球通脹和利率環境也出現了中樞變化,投資者結構中外資和公募基金影響力下降,指數基金和量化影響力提升。所有這些變化導致2022年以來,產業賽道投資越來越難,信達證券認爲由於有宏觀大背景的變化,所以這一次主流投資方式的變化可能會持續很久。短期來看,信達證券認爲市場可能出現了最後一跌的跡象。歷史上,熊市末期,一般最後一跌的標准是強勢股補跌。比如2012年12月初反轉之前,前三個季度偏強的創業板指、食品飲料、醫藥开始補跌。2018年12月底部,下半年最強的上證50也出現了快速補跌。上周开始,過去半年一直偏強的銀行、石油石化、白酒等重要行業开始出現調整,信達證券認爲這是強勢股補跌的特徵,也是市場可能進入最後一跌的跡象。

(1)調整時間和幅度超預期原因:成長股對市場的影響是歷次熊市中最大的。信達證券在3月12日報告《股市進入波折期》提示過Q2的風險,市場可能會由於經濟的回撤進入波折期,但是5月底之後隨着政策的變化、經濟部分指標的改善,信達證券認爲市場進入低位區域,但市場的表現整體低於預期。信達證券認爲,背後核心原因並不是低估了經濟增速放緩的壓力,而是低估了成長股回撤對市場整體的影響。

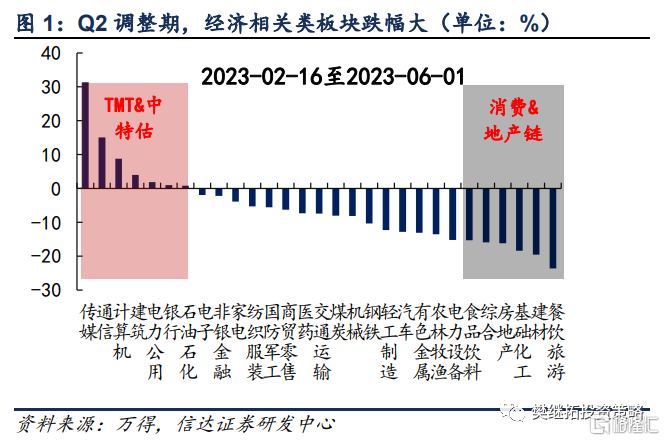

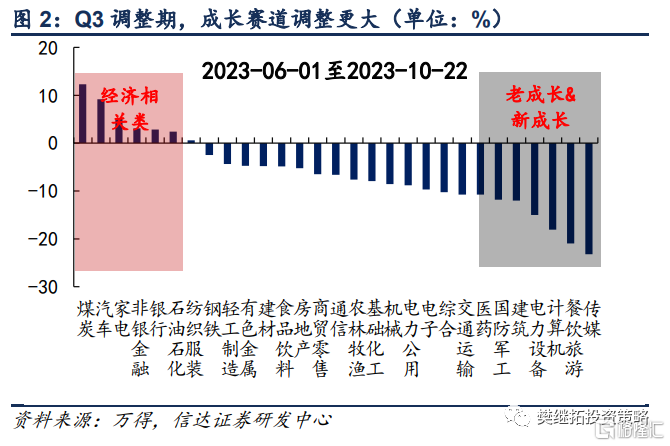

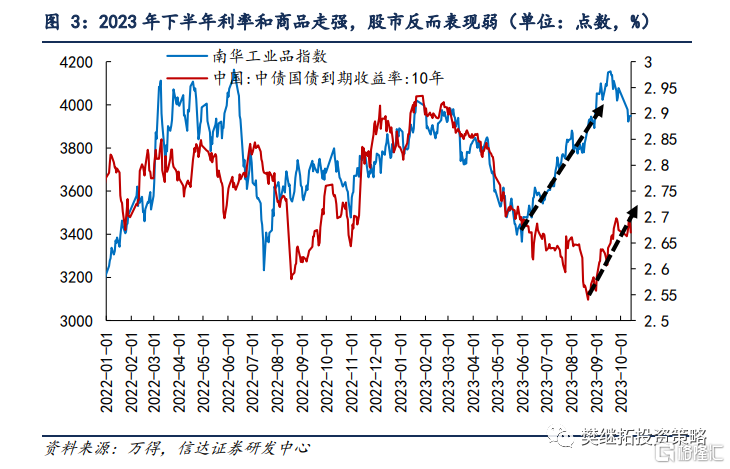

從圖1、2的對比能夠看到,Q2市場剛开始調整的時候,經濟相關類行業(消費和地產鏈)跌幅最大,和經濟相關性不大的TMT&中特估最強。但是從6月份开始,最弱的板塊反而變成了TMT、新能源、國防軍工、醫藥、建築等,這些特徵表明Q3調整的核心原因可能不是經濟增速放緩或經濟相關的政策低預期。這一特徵從利率和商品的表現也能夠看到,商品從6月开始價格中樞整體是擡升的,而利率也從9月开始快速上行,這說明,經濟和政策預期6-9月是略有改善的。

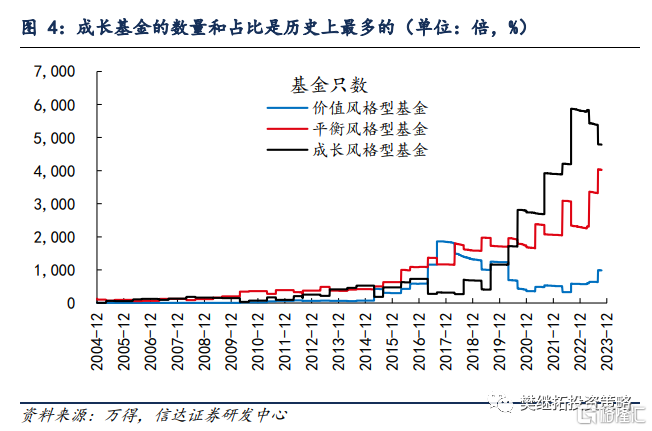

信達證券認爲,股市Q2以來低預期主要是成長賽道的基本面問題。第一,AI產業趨勢面臨業績兌現可能不是很快的擔心;第二,新能源和醫藥等行業面臨何時重回增長趨勢不確定的擔心;第三,成長整體面臨業績兌現偏弱的困局。歷史上其他熊市的時候,也有類似的困局,但是由於這一次成長型基金的佔比遠高於歷史其他熊股市階段,所以對市場的影響更爲持久。

(2)長期來看,股市主流投資方法可能會再次發生變化。信達證券認爲賽道風格斷檔,有可能導致股市整體投資方法發生變化。歷史上,A股的投資方法主要有三個階段。最早期1990-2000年,股市規模較少,專注投資的機構佔比較少,大部分投資者剛开始接觸股市,投資者對盈利研究較少,投資者更多關注股市供需,特別是股市監管政策。第二個階段是2002年-2011年,由於國內經濟進入穩定快速增長期,以公募基金爲代表的機構投資者开始出現,股市進入宏觀經濟周期主導的時代。第三個階段是2012年-2021年,由於經濟增長中樞下台階,國內經濟的主要動力來自消費升級和結構轉型,產業投資越來越重要。這些風格變化的臨界點均出現了GDP中樞變化、通脹中樞變化、投資者結構變化。而從2021年开始,國內的經濟中樞再次面臨變化,全球通脹和利率環境也出現了中樞變化,投資者結構中外資和公募基金影響力下降,指數基金和量化影響力提升。所有這些變化導致2022年以來,產業賽道投資越來越難,信達證券認爲由於有宏觀大背景的變化,所以這一次主流投資方式的變化可能會持續很久。

(3)信達證券認爲短期市場可能出現了最後一跌的跡象。歷史上,熊市末期,一般最後一跌的標准是強勢股補跌,比如2012年12月初反轉之前,前三個季度偏強的創業板指、食品飲料、醫藥开始補跌。而宏觀經濟和政策層面的利好從2012年就开始出現。例如宏觀數據改善從7月开始已經不斷出現,10月匯金增持。2018年12月底部,下半年最強的上證50也出現了快速補跌,而2018年自上而下的利多從10月开始就已經很多了,2018年10月19日劉鶴副總理進一步穩定預期,12月初中美貿易衝突緩和,人民幣匯率企穩,同時已經有跡象表明信貸社融在改善。上周开始,過去半年一直偏強的銀行、石油石化、白酒等重要行業开始出現調整,信達證券認爲這可能是強勢股補跌的特徵,也是市場可能進入最後一跌的跡象。

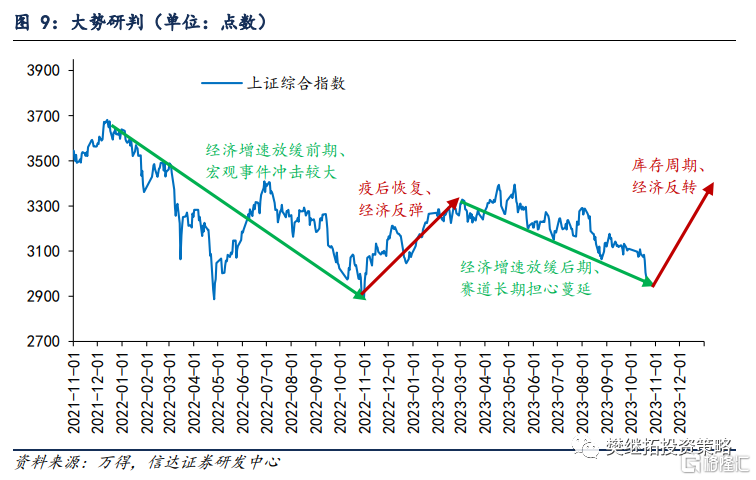

(4)策略觀點:反轉的力量正在不斷累積。成長賽道股的調整導致市場底部比預期的更晚,但從現在展望未來半年,A股存在三個反轉的力量:(1)政策底&超跌修復:6月以來,最弱的是成長中的TMT,背後核心是股價漲幅過大,但業績兌現一般。但信達證券認爲由於AI產業趨勢尚未被證僞,互聯網監管和疫情對計算機和傳媒基本面的影響基本結束,TMT估值很難跌回原點,季度調整可能已經較爲充分,能逐漸止跌。經濟相關類板塊受到政策改善、商品企穩等影響,可能還會是最強的方向。(2)庫存周期反轉:庫存周期通常是經濟短周期波動中最重要的力量。信達證券認爲,庫存周期不會消失,一旦反轉會對股市產生半年以上的正面影響。1990-2009年,日本經濟在失去的二十年中,在庫存周期下降末期到回升初期,日經225指數很容易出現半年以上的反彈。(3)房地產銷售企穩改善:目前市場對房地產政策樂觀的對比是2014年930政策。從2014年的房地產銷售數據能看到,政策出台後第一個月數據改善並不很明顯,但從11月中旬开始,30個大中城市房地產銷售數據超過2013年。10月中下旬將會是這一個樂觀假設能否兌現的重要驗證期。這三個力量有望先後發力,從而形成反轉的三個階段。超跌反彈和政策對市場的直接影響大多不會超過一個季度,庫存周期對市場的影響偏弱的情況下可能只有半年,房地產銷售一旦改善,行情級別大概率將會是年度的。

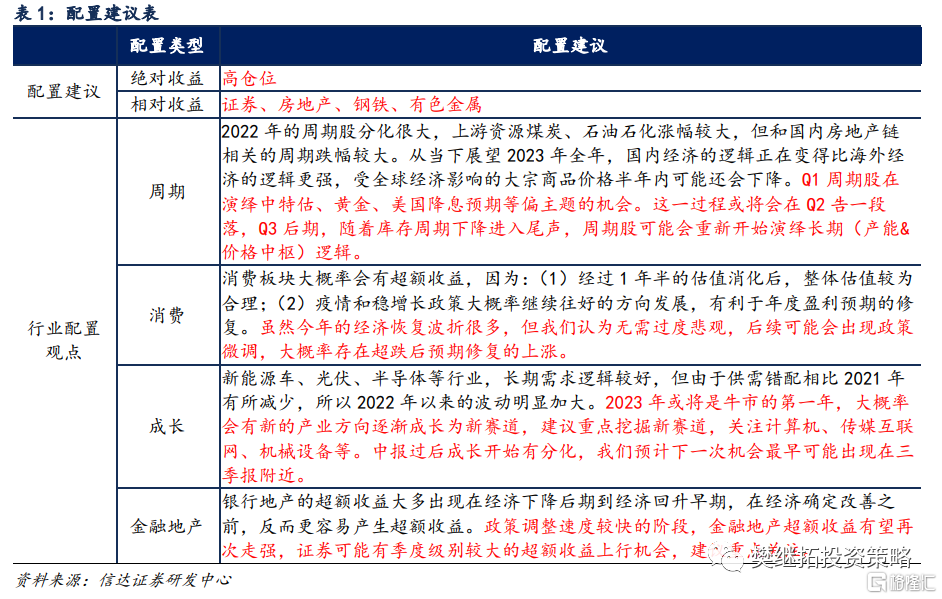

行業配置建議:配置風格偏向順周期,中特估主題內部半年內超配金融類(證券銀行),上遊周期可能進入战略性(1-2年)配置期。(1)上遊周期未來1年內持續超配:周期股過去1年受到全球庫存周期下行的影響,先後出現了調整,但隨着庫存周期下降進入尾聲,2023年Q4-2024年,宏觀需求存在回升的可能。信達證券認爲,考慮到長期產能建設不足,需求、供給和估值可能會共振。(2)中特估內部關注金融:從2022年开始,整體市場風格逐漸轉向價值,中特估類板塊由於長期的低估值,信達證券預計會先後出現系統性的估值修復,隨着政策和經濟預期的穩定,後續重點關注中特估中的金融類。(3)TMT:調整較爲充分,但後續新的上漲需要業績的兌現,信達證券預計最早可能出現在三季報附近。(4)消費鏈、地產鏈:雖然今年的經濟恢復波折很多,但信達證券認爲無需過度悲觀。重點觀察地產銷售,機會可能會在明年Q1。

2

上周市場變化

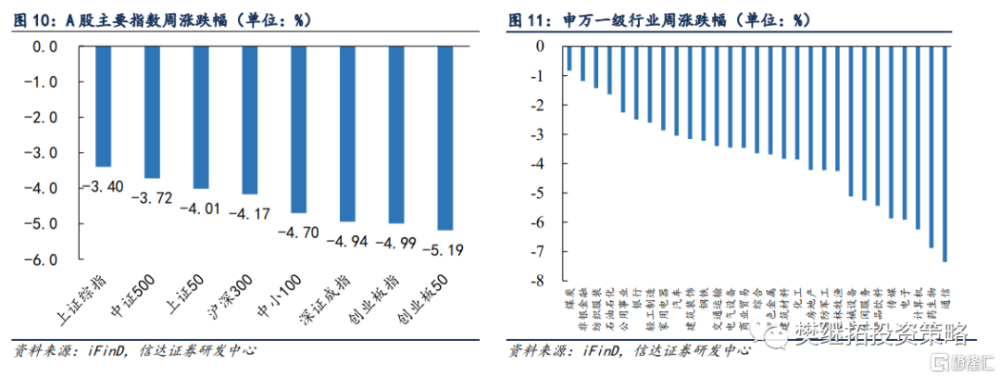

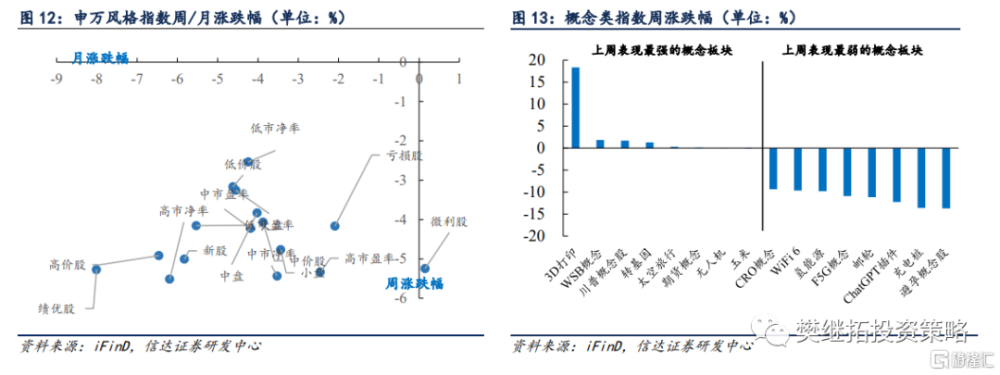

上周A股主要指數均下跌,創業板50(-5.19%)跌幅最大,上證綜指(-3.4%)跌幅較小。申萬一級行業均下跌,其中煤炭(-0.83%)、非銀金融(-1.18%)、紡織服裝(-1.42%)跌幅較小,通信(-7.35%)、醫藥生物(-6.88%)、計算機(-6.24%)領跌。概念股中,3D打印(18.32%)、WSB概念(1.82%)、川普概念股(1.67%)領漲,避孕概念股(-13.72%)、充電樁(-13.61%)、ChatGPT插件(-12.27%)領跌。

風險因素:房地產市場超預期下行,美股劇烈波動。

注:本文源自信達證券於2023年10月22日發布的報告《股市主流投資方法可能面臨變化——策略周觀點》,分析師:樊繼拓 S1500521060001

標題:信達證券:股市主流投資方法可能面臨變化

地址:https://www.iknowplus.com/post/44629.html