260億丘棟榮三季度大調倉:大筆加倉成長股,增持醫藥,減持有色煤炭

轉眼又到10月下旬,基金的三季報逐漸進入披露季。

中庚基金依然是最早披露季報的基金公司之一,總管理規模約260億的丘棟榮三季度調倉動作也隨之浮出水面。

從業績來看,在今年跌宕的市場環境下,丘棟榮的基金雖有小跌,但跌幅都控制在個位數。

數據來源:choice,截至2023.10.19,下同

從他所管理的這5只基金的三季報中,投資報(ID:Liulishidian)提煉出如下這幾個特點:

1、管理規模降至262億,有3只基金遭淨贖回。

從這5只基金的規模來看,除中庚價值領航以外,其余4只基金的規模均有不同程度的下降。

這一變化也使得,丘棟榮的總管理規模,繼從一季度時的320億元高點下降到了二季度的281億元後;

又進一步下降到了三季度末的262億元。

規模的下降,一方面來自於基金淨值在下半年略有下跌,

另一方面也來自於基民的贖回動作。

除中庚港股通價值這一尚在封閉期內的基金外,丘棟榮的三只基金——中庚價值品質、中庚價值靈動和中庚小盤價值,其份額均呈現一定的淨贖回。

尤其是中庚小盤價值,在三季度被淨贖回5.64億份後,其規模下降了17.38億元。

相比之下,中庚價值領航在三季度739萬份的淨申購雖然不多,但與丘棟榮其他產品的情況可謂正相反。

結合下半年基金淨值的表現來看,

中庚價值領航的表現也是丘棟榮5只基金中最優的,僅下跌2.91%。

相比之下,被贖回最多的中庚小盤價值,在下半年以來跌了11.13%。

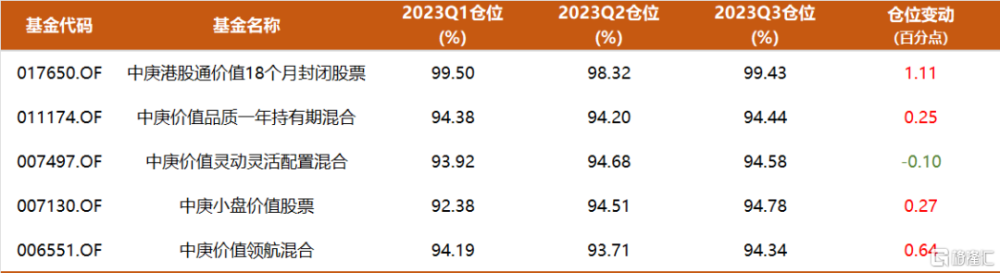

2、股票倉位再提高,5只基金均接近上限,

港股保持高配置比例

自從去年四季度,丘棟榮就开始提高所管產品的倉位——

去年四季度,當時的4只產品均將倉位提到了93%以上;

今年二季度,除中庚價值領航外的3只產品進一步將倉位提到了94%以上;

今年三季度,這4只產品的倉位都提到了94%以上,其中3只較之於二季度又有增加。

可以說,是實打實地接近於一般基金的權益配置比例上限95%。

而今年一季度新成立的帶封閉期的港股基金——中庚港股通價值,

按照基金合同,其權益配置比例在85%-100%之間,四季度的權益倉位更是達到了99.43%。

與在倉位上的幾近打滿相對應的是,丘棟榮在港股上的配置比例在三季度也依然保持在非常高的水平。

中庚港股通價值中,幾乎除了打新和極個別A股標的外,

其余全部都是港股持倉,港股通股票佔基金淨值比例達到了爲98.94%。

另外2只能买港股的產品——中庚價值品質和中庚價值領航中,

港股比例也分別達到了45.67%、45.80%,幾乎達到了港股和A股對半。

3、三季度的大調倉:大筆加倉小鵬汽車,

新進賽騰股份,增持醫藥,減持有色煤炭

在今年上半年,中庚港股通價值首次买進小鵬汽車,二季度末持有5個點,進入了該基金的前十大。

在三季度,丘棟榮繼續加倉小鵬汽車;中庚價值領航和中庚價值品質也將其新進买到了重倉股第三位。

而在醫藥,尤其是港股醫藥科技股方面,丘棟榮也表達了自己的看好,

不僅在季報中特別提及,在持倉上也增持了港股的綠葉制藥、歐康維視生物等。

對於原本的第一大行業有色金屬,丘棟榮進行了一定程度的減持,馳宏鋅鍺被移出了重倉,中國宏橋和神火股份上同樣也進行了減持。

此外,三季度,丘棟榮新進买入了賽騰股份這只標的。

這是一家自動化設備領域的公司,目前市值僅有不足百億。

而這也是三季度丘棟榮重倉股中出現的唯一一個“新面孔”。

新進重倉小鵬汽車

3只基金买進前三位

丘棟榮在三季度的調倉動作中,最引人注目的莫過於對小鵬汽車的加倉。

除中庚小盤價值和中庚價值靈動不能买港股外,另外3只基金都是大筆买入這一標的。

其中,中庚港股通價值直接將其买到了僅次於賽生藥業的第二大重倉,佔比高達9.91%。

另外兩只基金,中庚價值領航和中庚價值品質也都买到了重倉股第三位,佔比都在5%以上。

結合小鵬汽車的股價來看,

小鵬汽車的股價在今年6月份後迎來了一波久違的較快反彈。

雖然較2021年一度高達220港元/股的高價仍有不小差距,但目前的股價較去年低點時也實現了翻倍。

對此,丘棟榮在季報中也闡述了自己的觀點——

“港股智能電動車空間巨大,成長性迎來重要拐點。

1)智能電動車向頭部集中,入圍玩家縮圈,盈利有望迎來拐點,逐步進入正循環;

2)自動駕駛技術重要拐點,新勢力車企有望憑借自動駕駛技術提升品牌高度,強化產品力和研發壁壘,最終體現在銷量和盈利能力的雙升;

3)低估值高預期回報。智能車市場一直處於高烈度競爭,投資者無法辨別勝利者,估值的不確定性程度大,但不斷下行的股價恰恰提升了未來的預期回報。”

減持美團、快手

騰訊被移出前十大重倉

在港股中,丘棟榮關注的方向除智能汽車以外,還有醫藥和互聯網。

互聯網方面,丘棟榮主要重倉的標的就是美團、騰訊和快手。

美團在一季度時一度曾是三只能买港股的基金的第一大重倉,快手也同樣在基金的前十大中。

但在連續的二、三兩個季度,丘棟榮都對美團進行了一定程度的減持,僅三季度就減掉了中報持倉的近三成。

雖然目前美團仍然在組合中佔比不低,但相較於之前有較大下降。

此外,在快手上,除中庚價值品質略微增持了一些以外,中庚價值領航和中庚港股通價值都減掉了在快手上的過半持倉。

而到三季度末,快手已經跌落到了這三只基金重倉的第十位。

至於騰訊,繼二季度僅有中庚港股通價值一只基金重倉並且還在減持後,三季度已經離开了重倉股之列。

加倉港股醫藥科技股

除智能汽車外,丘棟榮在港股中的另一大加倉方向就是醫藥股。

可以看到,中庚港股通價值的前十大中有3只重倉股屬於醫藥行業,

第一大重倉股賽生藥業,就是一只專注於腫瘤及重症感染疾病治療領域的生物制藥公司。

在這三只醫藥股上面,丘棟榮又都進行了不同程度的加倉。

在二季度就已經是第一大重倉的賽生藥業上又加倉了11.11%;

在另外兩只標的綠葉制藥和歐普維視生物上又分別加倉了47.97%和80.01%,幅度不小。

中庚價值領航同樣重倉綠葉制藥,在三季度同樣也進行了大筆的加倉,較中報增加了195.20%。

綜合港股和A股的持倉來看,丘棟榮在醫藥上的持倉比例已經達到了較高的水平——

不僅港股醫藥股上多有重倉,在A股醫藥上同樣有不少的配置。

以中庚價值靈動爲例,其前十大中,康華生物、柳藥集團、安圖生物皆是醫藥股,

雖然在三季度沒有太多加倉,但原本就已在持倉中佔據了一定分量。

在季報中,丘棟榮特別談到了關於港股醫藥科技股的觀點——

“港股醫藥科技股較大的創新可能性,空間巨大。

1)創新藥械產品逐漸形成全球競爭力,格局正清晰;

2)供給引領需求。人口老齡化和人民生活水平提升過程中,需求確定性高,具備消費韌性;

3)低估值高預期回報。

一些18A的生物科技公司的市值已經低於淨現金;一些傳統藥企處於轉型創新的過程中,账上現金充裕,PE估值處於歷史底部。不管從公司還是產品的角度,都具備較好的投資回報率。”

減持有色金屬

馳宏鋅鍺移出重倉

從行業角度來說,丘棟榮對其第一大重倉有色金屬進行了一定程度的減持。

三季度重倉股名單中,有色金屬標的僅剩下了兩只,

即丘棟榮總體持倉的第一大重倉股中國宏橋,第二大重倉股神火股份。

原本在中報時還拿得頗重的馳宏鋅鍺,在三季度已經離开了重倉。

而在神火股份上,中庚價值靈動在三季度也減持了原本持倉的45.83%,幅度不小。

仍是第一大重倉股的中國宏橋,實則在三季度也被減掉了3752萬股,接近原本持倉的13.7%。

雖然減持幅度不算小,但由於前期拿得重,截至三季度,有色金屬依然是丘棟榮整體組合的第一大重倉行業。

跌到現在的市場,

可以去买一些“故事”和“夢想”

相比之前,丘棟榮在這一次三季報中的觀點寫得更長,也更加坦率地闡釋了自己所關注的行業與市場觀點。

“市場整體的回落和低迷,幅度大且時間長,股價層面的出清是肉眼可見的,估值表徵了很高的隱含回報,從投資維度看恰是機會分布廣泛的階段。

尤其是部分具有遠大前景的成長股的估值起點接近2018年底的水平,

且不少方向初露崢嶸,不能簡單地歸爲夢想和故事,值得研究與前瞻布局。

首先,從基本面上看,

經年多重壓力層疊,很多公司仍不舍晝夜的努力打磨核心競爭力,積極卡位於新技術、新場景、新應用等方面,其孕育的技術和產品正處於爆發中。

如智能駕駛爲代表的造車新勢力顯山露水,創新藥及器械等新醫療方法已廣泛應用,“夢想”不再遙不可及,而是在產業和產品層面觸手可及。

其次,從投資上,這些幸存下來的“新”公司,其對應的是蓬勃的“新”需求,能見度提高意味着風險是降低的,存活率和成長性大幅度提高。

最後,估值定價角度看,

這些“新”公司現階段非常契合低估值價值投資的要求,公司風險不斷降低、業務持續甚至快速增長、盈利具有高增長性和高彈性的概率。

市場整體低預期、交易低擁擠,當前买入位置的估值水平較低,有機會構建高預期回報的投資組合。

因此,我們更積極配置優質成長股,更關注企業的基本面持續改善,盈利能力的高增長性和高彈性,甚至可以去买一些‘故事’和‘夢想’。”

標題:260億丘棟榮三季度大調倉:大筆加倉成長股,增持醫藥,減持有色煤炭

地址:https://www.iknowplus.com/post/43880.html