關鍵是寬信用——降息與5月金融數據點評

主要觀點

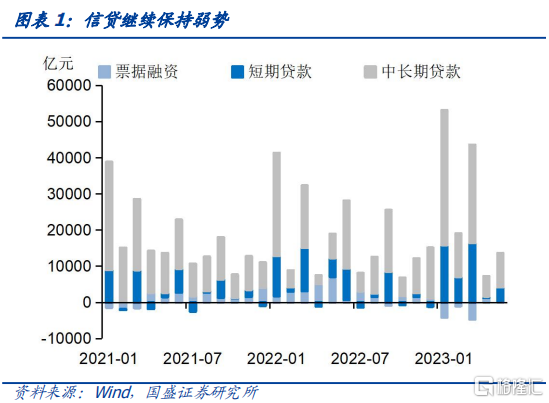

央行降息的背後是融資持續疲弱。5月新增信貸1.36萬億,同比少增5300億元,同比少增幅度創去年4月以來新高。雖然去年票據衝量形成的高基數是同比少增的主要原因,但總量的下滑依然反映融資需求的疲弱。

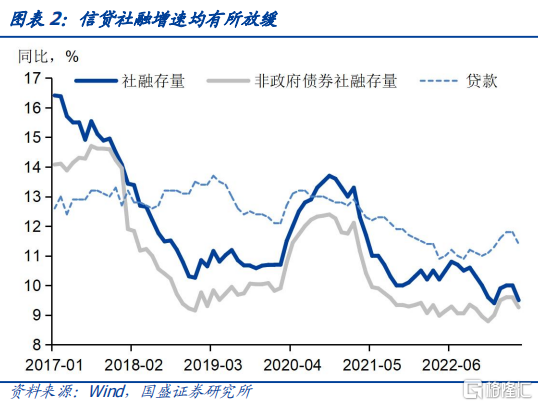

6月信貸節奏可能略有加快,但總體融資依然疲弱,疊加去年政府債券高基數,預計6月融資同比依然將顯著少增。4-5月融資持續回落。而從高頻數據來看,6月貸款存在小幅加快節奏的可能,但總體幅度有限。實體融資需求疲弱,導致融資規模持續下降。我們預計6月社融存量同比增速可能回落至9.1%左右。今日央行降息落地,但能否能夠帶來信用擴張,依然有待繼續觀察。

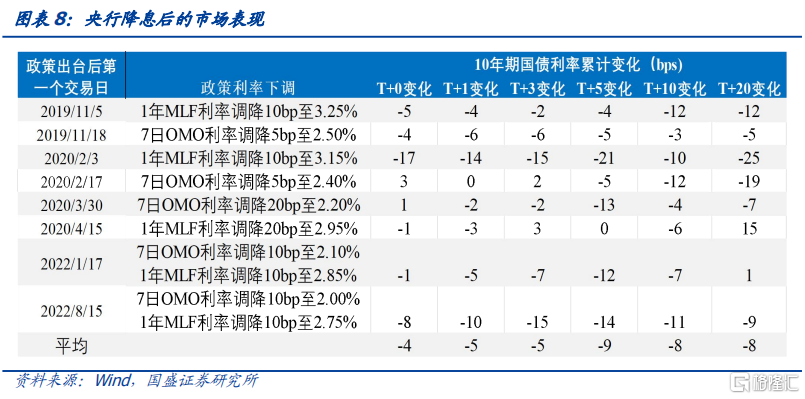

降息落地,但從經驗規律來看,債券利率下行仍有空間。2023年6月13日,央行下調7天逆回購利率10bp至1.90%,預計後續MLF利率和LPR利率仍將繼續下調。降息落地後的5個/10個/20個交易日,10年國債利率平均下行9bp/8bp/8bp,6月13日降息當日,10年國債利率下行5bp,短期內仍存下行空間。

央行貨幣政策的利率調降,略微滯後於市場曲线,其中實體融資需求的回落和商業銀行存款利率調降,均領先於央行政策利率的調降。低通脹環境下,過高的實際利率可能抑制了部分總需求。4月以來,內需不振,外需开始回落,同時低通脹環境下,今年的實際利率持續回升,可能抑制了部分總需求。同時,這一輪貨幣政策利率的調降,商業銀行的存款利率早於央行政策利率的調降,近期六大行宣布調低存款掛牌利率,保險體系也調整新开發產品定價利率。

央行後續對政策利率的調降節奏,可能取決於未來信用擴張情況。當前實際利率過高,抑制了私人部門的融資需求,而政府部門受債務約束,進一步加槓杆的空間有限,整體上看,信用擴張的幅度有限。觀察時點上,從過去兩年的經驗來看,在央行寬松貨幣政策开啓後的1-2個月,可能會召开信貸形勢座談會,以引導商業銀行加大對實體經濟的信貸投放力度。如果信貸形勢座談會的效果較好,信貸回升的較快,那么央行可能會放緩政策利率調降的節奏。

降息落地,債牛趨勢不變,持債觀政策。實體經濟回報率的下降意味着利率下行是大的趨勢。而經濟增長中樞下移決定了利率存在下行空間,因而我們建議對債市繼續做多。當前居民、企業、政府部門槓杆率整體較高,持續信用擴張的空間可能有限,政策雖然存在發力的可能,但考慮政策發力將繼續兼顧短期和長期目標,可能難以驅動實體融資需求大規模趨勢性擴張。建議繼續持有債券,節奏上可能受政策出台的影響而有波折,但利率下行的趨勢不變,3季度中長端利率有望繼續下行至歷史新低。

風險提示:如果出台超預期政策措施,債市可能出現超預期回調。

正文

2023年6月13日,央行下調7天逆回購利率10bp至1.90%。預計月內的MLF利率和LPR利率將同步下調,那么如何理解央行的這次降息?降息後對債券市場又會有如何變化呢?

央行降息的背後是融資持續疲弱。5月新增信貸1.36萬億,同比少增5300億元,同比少增幅度創去年4月以來新高。雖然去年票據衝量形成的高基數是同比少增的主要原因,但總量的下滑依然反映融資需求的疲弱。今年5月票據同比少增6709億元。而居民中長期貸款和企業中長期貸款分別同比多增637億元和2147億元至1684億元和7689億元。社融相對信貸出現更大幅度的回落,5月新增社融1.56萬億,同比少增1.28萬億。其中貸款同比少增6030億元,企業債券淨償還2175億元,同比少增2541億元。政府債券同比少增5011億元至5571億元。新增社融回落導致社融存量同比增速快速回落,同比增速較上月下降0.4個百分點至9.5%。

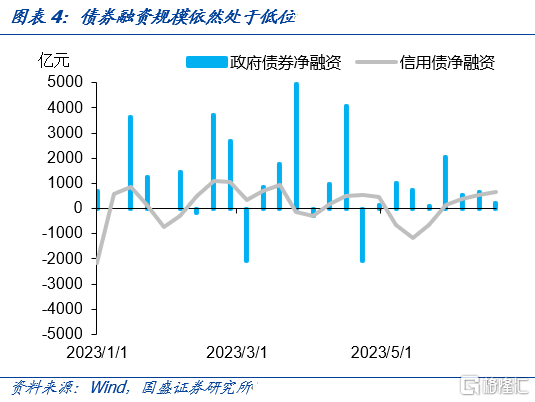

6月信貸節奏可能略有加快,但總體融資依然疲弱,疊加去年政府債券高基數,預計6月融資同比依然將顯著少增。4-5月融資持續回落。而從高頻數據來看,6月貸款存在小幅加快節奏的可能,但總體幅度有限。6月半年國股轉帖票據利率從5月1.6%左右的地點小幅上升至1.9%左右,但也並未明顯超出季節性。顯示融資雖有回升,但幅度有限。而債券融資依然疲弱,6月前三周政府債券淨融資僅爲1408億元,較去年同期同比少金7000億元。同時企業債券融資繼續處於低位。實體融資需求疲弱,導致融資規模持續下降。我們預計6月社融存量同比增速可能回落至9.1%左右。今日央行降息落地,但能否能夠帶來信用擴張,依然有待繼續觀察。

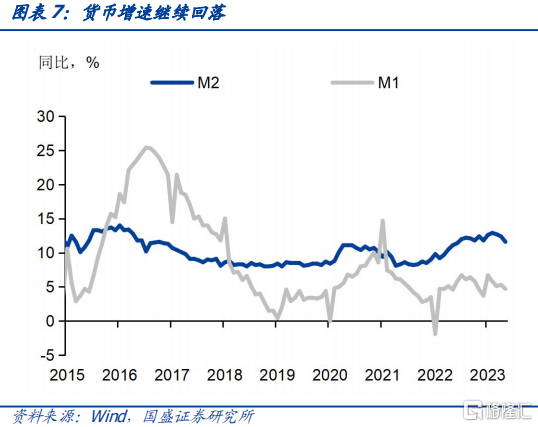

融資回落的同時,理財市場恢復,貨幣和存款增速隨之回落,這一趨勢在加劇。5月M2增速快速下滑0.8個百分點至11.6%,這與融資偏弱一致。而5月存款回落速度大於社融,5月存款增加1.46萬億元,同比少增1.58萬億元。而財政存款增加2369億元,同比少增3223億元。存款下降主要是企業存款減少所致,5月企業存款減少1393億元,同比多減少1.24萬億元。顯示隨着理財市場的恢復,居民資產繼續加速從存款向理財和貨基轉移。而隨着理財市場的持續走強,以及近期監管着力降低銀行存款收益率的舉措,存款再度向理財轉移可能成爲趨勢。

從經驗規律來看,以OMO或MLF的調降作爲降息的起始時點,降息落地後的5個/10個/20個交易日,10年國債利率平均下行9bp/8bp/8bp,6月13日,10年國債利率下行5bp,短期內仍存下行空間。

央行貨幣政策的利率調降,略微滯後於市場曲线,其中實體融資需求的回落和商業銀行存款利率調降,均領先於央行政策利率的調降。

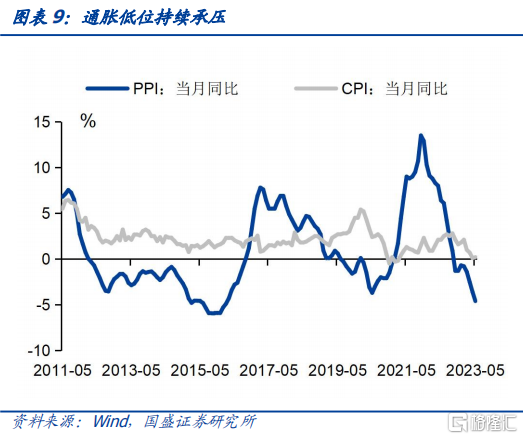

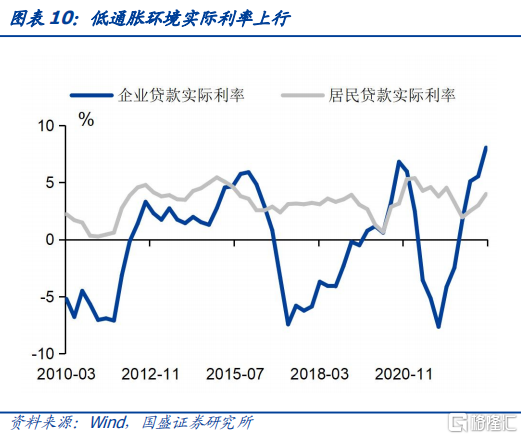

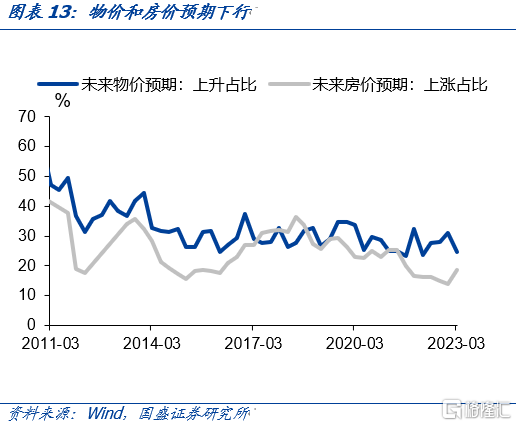

低通脹環境下,過高的實際利率可能抑制了部分總需求。基本面上,4月以來,內需持續不足,外需开始承壓。4月份以來,在財政刺激力度下滑後,基建投資增速放緩,同時地產銷售面積放緩,5月的外需出現明顯回落,4、5月PMI連續兩個月在榮枯线以下,反映經濟環比增速放緩。物價水平偏低和失業率偏高,顯示總需求不足。其中5月CPI、PPI同比爲0.2%、-4.6%,而4月的失業率、16-24歲人口調查失業率分別爲20.4%和5.2%,均顯示當前經濟增速低於潛在經濟增速。以PPI和CPI同比作爲通脹預期,今年以來的實際利率持續回升,可能抑制了部分總需求。

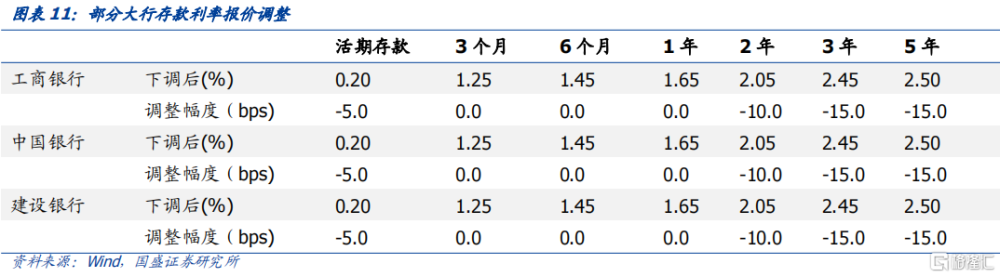

銀行存款利率下調早於央行利率調降。從貨幣政策的傳導路徑來看,應當是依照“央行政策利率—商業銀行存貸款利率—實體經濟融資利率”的路徑傳導,但這一輪貨幣政策利率的調降,商業銀行的存款利率早於央行政策利率的調降。近期,金融機構負債端成本出現顯著下降。繼5月部分股份行調低存款利率以及各銀行普遍調低協定存款和通知存款利率後,國有大行再度下調存款利率,6月8日,六大行宣布調低存款掛牌利率,其中貨期存款利率下調至0.20%,2年、3年和5年定期存款利率分別下調10bps、15bps、15bps至2.05%、2.45%和2.50%。同時,保險體系也开始下調負債端成本。根據證券市場周刊報道,監管部門近期召集保險公司進行窗口指導,調整新开發產品定價利率,要求新开發產品定價利率從3.5%降到3.0%。存款定期化的趨勢下,過去一年銀行的負債端成本並未同步下行,直接引導政策利率下行將對銀行系統的穩定性形成衝擊。

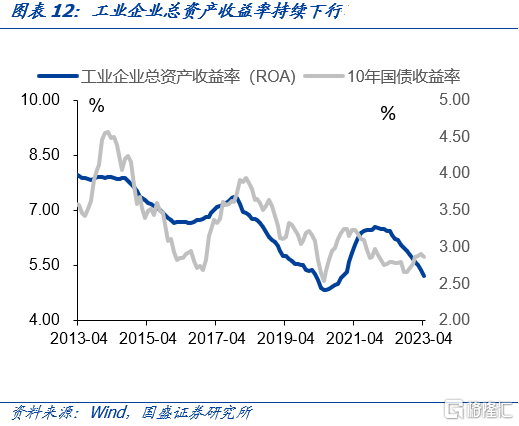

潛在經濟增速和通脹預期的下行,政策利率10bp的調降可能對實體融資需求的改善有限。一方面,2020年以來,經濟出現大幅的波動,可能掩蓋了潛在經濟增速和資本回報率下降的趨勢,在恢復性需求持續釋放後,下半年潛在經濟增速中樞下行可能將逐漸明朗,意味着自然利率的中樞下行。另一方面,當前我國經濟的各部門受債務率約束,加槓杆的空間有限,同時通脹水平持續處於低位,通脹預期較3年前可能出現了系統性的下行。自然利率的中樞下行和通脹預期的下行,10bp的政策利率的調降後的名義融資利率,相比自然利率狀態下的名義利率可能仍然偏高,對改善實體經濟融資需求的改善有限,未來政策利率可能會持續調降。

央行後續對政策利率的調降節奏,可能取決於未來信用擴張情況。當前實際利率過高,抑制了私人部門的融資需求,而政府部門受債務約束,進一步加槓杆的空間有限,整體上看,信用擴張的幅度有限。觀察時點上,從過去兩年的經驗來看,在央行寬松貨幣政策开啓後的1-2個月,可能會召开信貸形勢座談會,以引導商業銀行加大對實體經濟的信貸投放力度。如果信貸形勢座談會的效果較好,信貸回升的較快,那么央行可能會放緩政策利率調降的節奏。另一個觀察時點,准財政政策的落地情況。當前實體經濟總需求不足,需要財政政策拖底經濟,而財政政策在全年的空間有限,在土地出讓金持續低於2022年的情況下,甚至可能低於2022年,政策性金融工具等准財政行爲的發力情況,以及帶動的實體融資的需求,將決定央行後續寬松的節奏。

降息落地,債牛趨勢不變,持債觀政策。實體經濟回報率的下降意味着利率下行是大的趨勢。而經濟增長中樞下移決定了利率存在下行空間,因而我們建議對債市繼續做多。時居民、企業、政府部門槓杆率整體較高,持續信用擴張的空間有限,而政策雖然存在發力的可能,但考慮政策發力將繼續兼顧短期和長期目標,可能難以驅動實體融資需求大規模趨勢性擴張。建議繼續持有債券,節奏上可能受政策出台的影響,但利率下行的趨勢不變,3季度中長端利率有望繼續下行至歷史新低。

風險提示:

如果出台超預期政策措施,債市可能出現超預期回調。

注:本文節選自國盛證券研究所於2023年6月14日發布的研報《關鍵是寬信用——降息與5月金融數據點評》;報告分析師:楊業偉 S0680520050001

標題:關鍵是寬信用——降息與5月金融數據點評

地址:https://www.iknowplus.com/post/4195.html