東岳機械闖關北交所,主營業務毛利率存波動,存貨規模較大

近日,東岳機械股份有限公司(以下簡稱“東岳機械”)披露了招股說明書(申報稿),擬登陸北交所,保薦人爲开源證券。

東岳機械是自動化成套建築材料生產設備制造商,主要從事蒸壓加氣混凝土裝備、免燒磚生產設備及配套設備的研發、設計、生產和銷售。公司目前主要爲生產加氣混凝土砌塊/板材及免燒磚的節能環保建材企業提供自動化成套生產线解決方案及綜合服務。

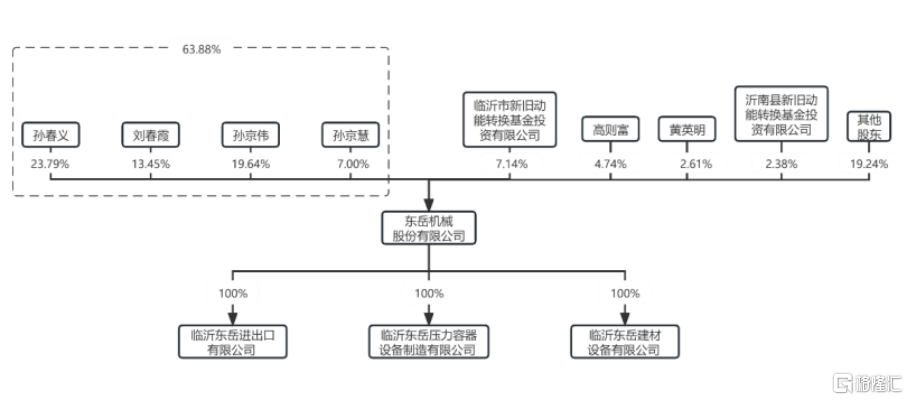

截至招股說明書籤署日,公司控股股東、實際控制人爲孫春義、劉春霞夫婦及其子女孫京偉、孫京慧。孫春義直接持有發行人 50,000,000 股,佔發行人股本總額的 23.79%,劉春霞直接持有發行人 28,275,500 股,佔發行人股本總額的 13.45%,孫京偉爲孫春義和劉春霞之子,直接持有發行人 41,263,500 股,佔發行人股本總額的 19.64%,目前擔任東岳機械董事長、總經理;孫京慧爲孫春義和劉春霞之女,直接持有發行人 14,715,000 股,佔發行人股本總額的7.00%,目前擔任發行人董事。

孫春義、劉春霞、孫京偉、孫京慧四人合計持股佔發行人股本總額的63.88%。

股權結構圖,圖片來源:招股書

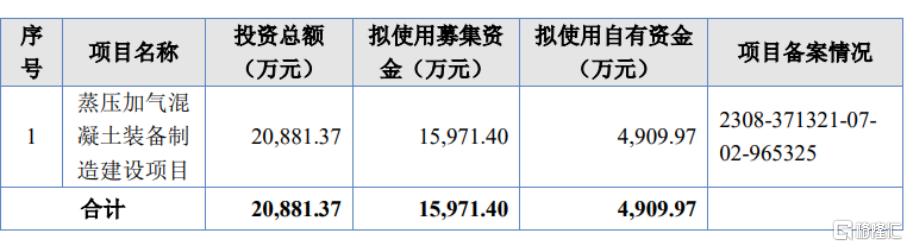

本次IPO擬募集的資金主要用於蒸壓加氣混凝土裝備制造建設項目。

募資使用情況,圖片來源:招股書

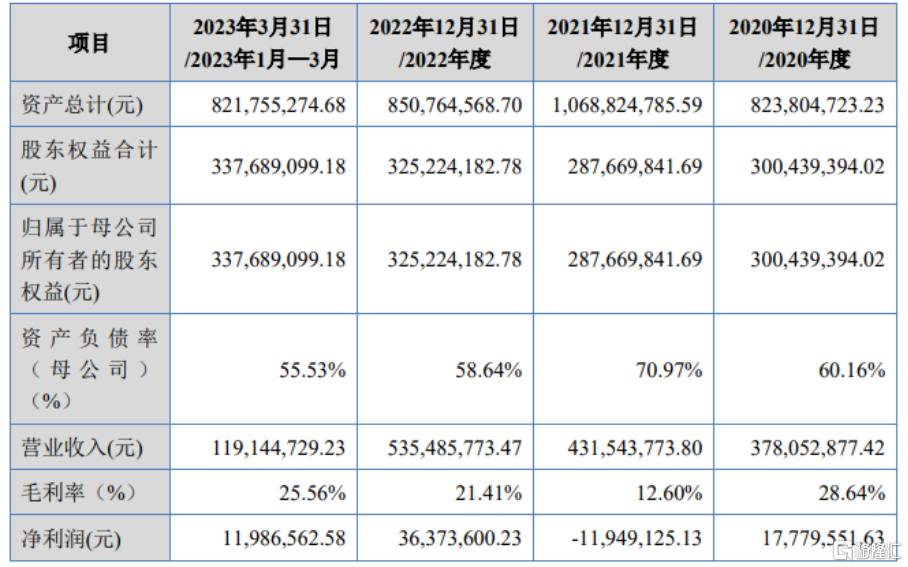

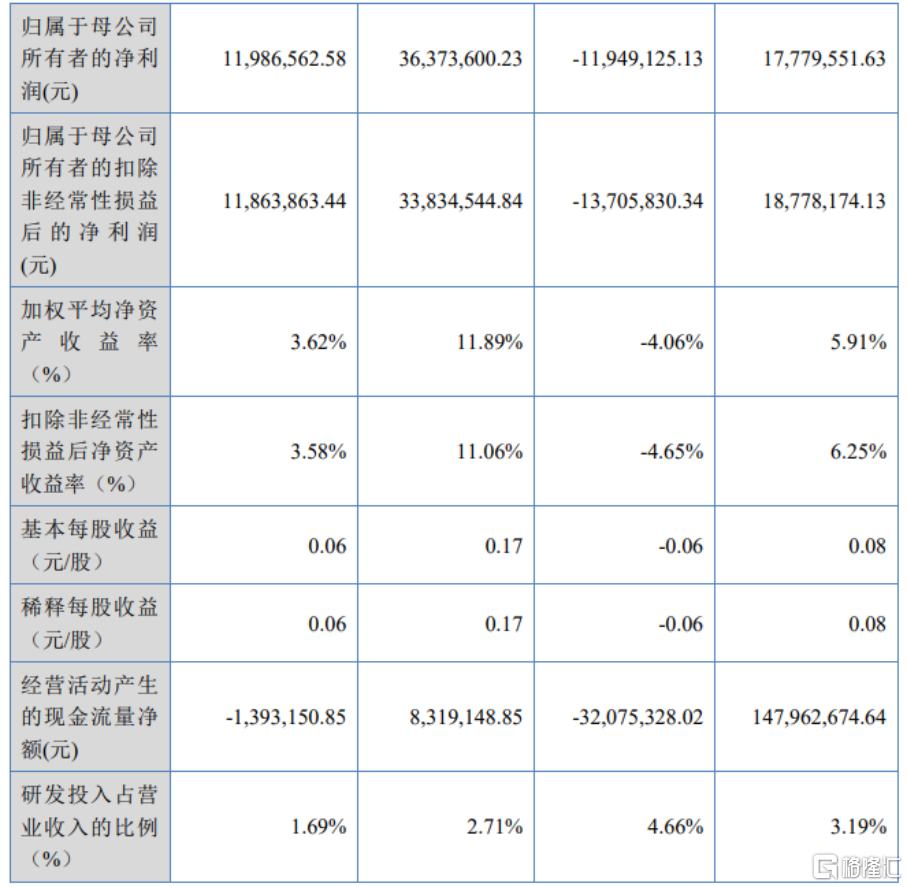

報告期內,東岳機械實現營業收入分別爲 3.78億元、4.32億元、5.35億元、1.19億元,淨利潤分別爲1777.96萬元、-1194.91萬元、3637.36萬元、1198.66萬元。

基本面情況,圖片來源:招股書

報告期內,蒸壓加氣混凝土裝備、免燒磚生產設備、壓力容器和配件是公司最主要的收入來源。

公司主營業務收入按產品類別構成,圖片來源:招股書

報告期內,公司主營業務毛利率分別是 28.53%、12.02%、21.99%、25.09%。2021 年,受上遊原材料價格波動及傳導等因素影響,公司主營業務毛利率下降幅度較大,導致公司出現階段性虧損。2022 年,隨着鋼材等大宗商品價格回落,以及宏觀經濟、物流運輸等逐漸恢復,公司主營業務毛利率明顯改善,盈利狀況顯著改善。

具體來看,公司直接材料成本佔主營業務成本的比重較高,報告期各期佔比分別爲77.28%、82.63%、81.21%、83.43%。公司產品生產所需的主要原材料包括鋼材、配件、電機減速機等,以鋼材及鋼材加工件爲主,因此鋼材價格波動對公司成本有較大的影響。2020 年第三季度至 2021 年第三季度,鋼材價格大幅上漲,增加了公司的採購成本,2021 年公司鋼材採購平均價格較 2020 年上漲了34.70%。

報告期內,公司以成本加成法定價,產品銷售價格會隨合同籤署時原材料價格進行調整。但公司產品具有單價高、生產周期長等特點,銷售價格調整較原材料價格波動存在時間滯後性,自 2020 年第三季度起採購成本大幅上漲使得 2021 年毛利率下滑,導致當年虧損。因此,原材料價格大幅波動對公司成本管理能力提出了更高要求。

報告期各期末,公司存貨账面價值分別爲 4.2億元、6.01億元、4.27億元、3.8億元,佔流動資產的比例分別爲 61.18%、64.47%、59.86%、55.81%,佔比較高。

報告期內,東岳機械的境外銷售收入佔主營業務收入的比例分別爲 7.62%、10.74%、14.55%、19.50%。公司產品外銷的區域包括東南亞、南亞、非洲等地區,主要結算貨幣爲美元,並在報告期各期末形成了一定金額的外幣貨幣資金與外幣應收账款。報告期各期,發行人匯兌損益佔淨利潤的比例分別爲-4.83%、-4.04%、-0.23%、2.30%,存在一定波動。

報告期各期末,東岳機械的應收账款账面價值佔當期總資產的比例分別爲 8.80%、8.60%、9.26%、11.12%,整體呈上升趨勢。未來,隨着公司經營規模的擴大,應收账款規模可能會增加,應收账款管理的難度將會加大。

其中,報告期各期末,账齡兩年以上的應收账款账面余額佔應收账款账面余額的比例分別爲 40.87%、33.80%、49.69%、48.80%,應收账款账齡較長。公司的信用期一般爲 12 個月,逾期應收账款主要爲 12 個月以上账齡的應收款項,逾期應收账款账面余額佔期末應收账款账面余額的比例分別爲 60.55%、61.08%、81.28%、73.54%,逾期應收账款佔比較高。由於公司主要產品蒸壓加氣混凝土裝備的下遊主要爲綠色建築/建材、裝配式建築等領域,公司與客戶的合同履行情況及回款情況多受下遊領域周期性影響。

標題:東岳機械闖關北交所,主營業務毛利率存波動,存貨規模較大

地址:https://www.iknowplus.com/post/40986.html