廣譜利率:尋找利率之錨

在我國市場的利率體系中,政策利率、金融市場利率和存貸款利率形成了廣譜利率的龐大體系網絡,那么,廣譜利率之間存在什么關系?哪些利率扮演了貨幣市場和債券市場的定價之錨?

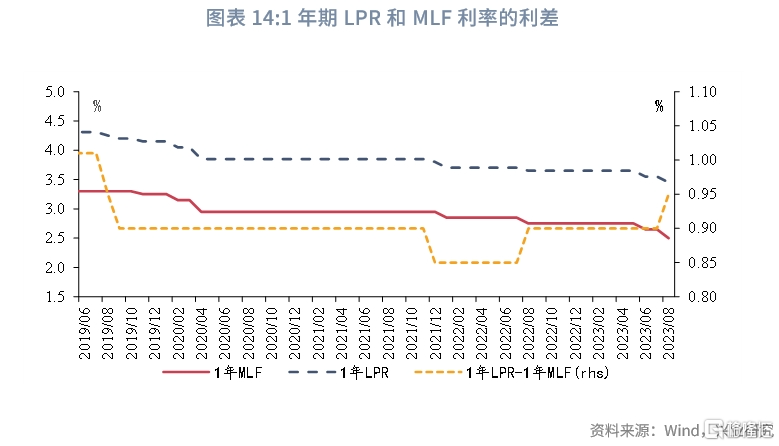

從政策利率和市場利率關系的視角,政策利率是市場利率之錨。我國利率體系分爲央行政策利率、市場基准利率和市場利率三個層次,市場基准利率以政策利率爲中樞運行,並進一步影響市場利率。具體而言,DR007圍繞7天逆回購利率波動;MLF利率大多數時候構成1年期股份行NCD利率的上限,10年國債圍繞MLF利率波動,且波動幅度趨於收斂。在MLF利率和7天逆回購利率不同幅度下調後,MLF利率-7天逆回購利率的期限利差由75bp收窄至70bp,已更接近60bp的市場期限利差水平。

從商業銀行資產負債表的視角,邊際定價(如FTP)對銀行投資交易決策的影響大於存量價格(如平均存款利率)的影響。銀行在存貸款FTP定價中引入LPR後,MLF利率或LPR的變動對商業銀行新增資產配置和負債構建的影響立竿見影。平均存款利率對國債利率的影響更爲間接,僅有淨息差貼近可持續經營的最低淨息差時,其影響才上升。

正文

在我國市場的利率體系中,政策利率、金融市場利率和存貸款利率形成了廣譜利率的龐大體系網絡,那么,廣譜利率之間存在什么關系?哪些利率扮演了貨幣市場和債券市場的定價之錨?

本文將分別從政策利率和市場利率關系、商業銀行資產負債表的視角,梳理廣譜利率之間的主要關系,並分析近期政策利率調整如何影響廣譜利率的形態結構。

一、利率之錨:政策利率和市場利率關系的視角

根據易綱(2021)對於我國利率體系和調控框架的總結,我國的利率體系可以劃分爲央行政策利率、市場基准利率和市場利率三大類,其中,7天逆回購利率和1年期MLF利率屬於央行政策利率;DR007、國債收益率和LPR屬於市場基准利率;貨幣市場利率、信貸市場利率和債券市場利率構成了市場利率體系。

政策利率是市場利率之錨。易綱(2021)指出,央行通過貨幣政策工具調節流動性,引導市場基准利率以政策利率爲中樞運行,並通過銀行體系傳導至貸款利率。接下來,我們從7天逆回購利率和1年期MLF利率出發,討論兩大政策利率和主要基准利率、市場利率的關系。

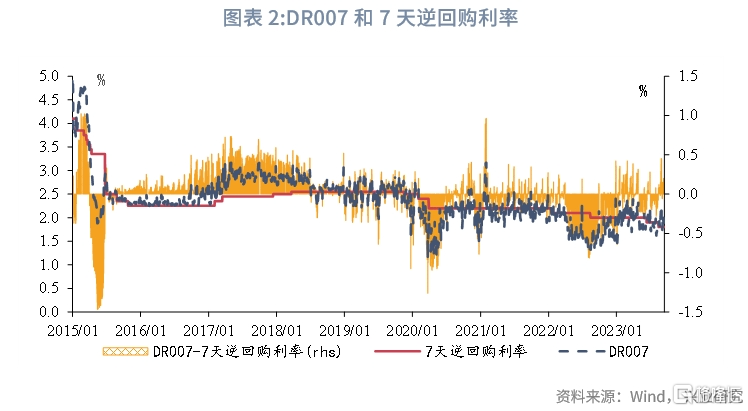

1.1 7天逆回購利率和DR007

DR007圍繞7天逆回購利率波動。在不同時期,DR007的中樞會相較於7天逆回購利率略有上偏或下偏,例如,2020年上半年、2022年4月至12月,DR007均持續低於7天逆回購利率。不過,DR007作爲重要的市場基准利率,整體上仍圍繞7天逆回購利率波動。除兩段疫情之外,2019年以來,DR007大多數時期在7天逆回購利率±30bp範圍內波動。

1.2 MLF利率和NCD利率、國債利率

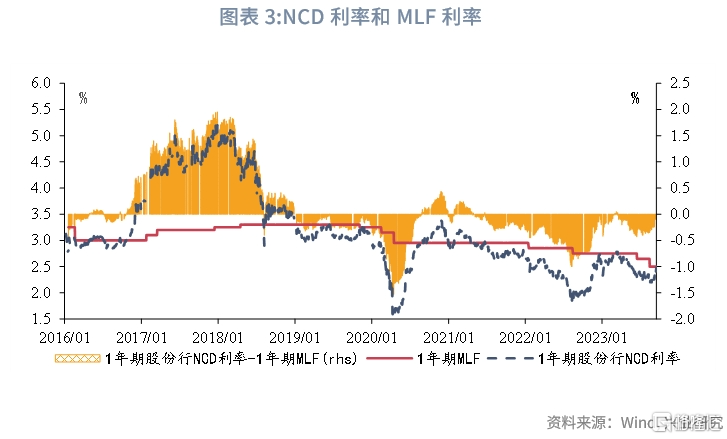

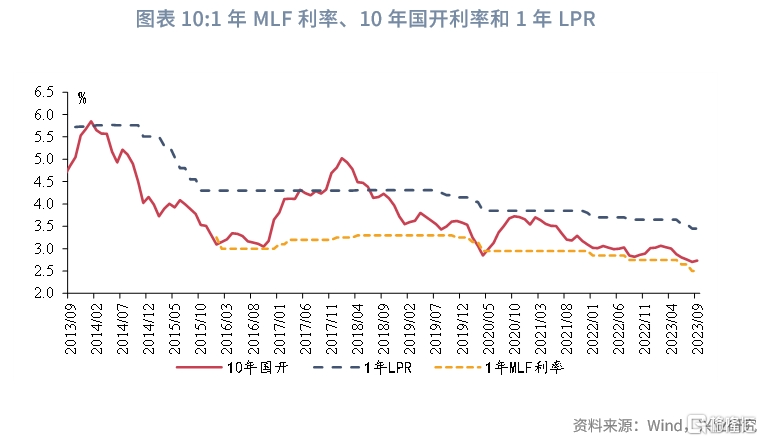

MLF利率作爲中期政策利率,不僅爲貸款利率提供了定價的錨,也扮演了NCD利率和國債利率的定價參考。

2019年以來,MLF利率大多數時候構成1年期股份行NCD利率的上限,NCD利率的中樞爲MLF利率-25bp。不同於DR007和7天逆回購之間的關系,2019年以來,1年期股份行NCD利率在大多數時期都低於MLF利率,NCD利率的中樞大致爲MLF利率-25bp。這可能是因爲,短端利率和中期利率的影響因素存在差異:短端利率主要受到銀行間狹義流動性的影響,隨着銀行間超儲的“潮起潮落”而波動,在超儲絕對水平偏低的環境下,市場需要從央行補充資金缺口,政策利率對市場利率的牽引較強,DR007大致圍繞7天逆回購利率波動;而中期利率同時還受到法定存款准備金率、銀行信貸投放和存款增長的影響,出於成本和監管指標的考慮,商業銀行的首選是普通存款,其次是作爲補充性融資來源的NCD和MLF。在存款保持較高增速、信貸需求偏弱的時期,商業銀行獲取NCD等主動負債的需求下降,NCD利率的定價也長期偏低。

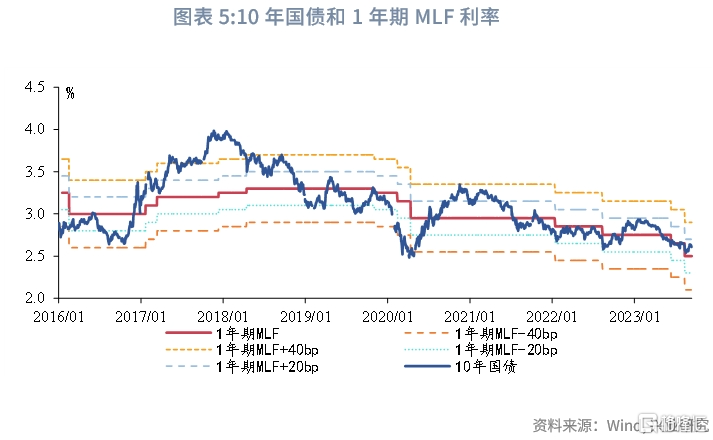

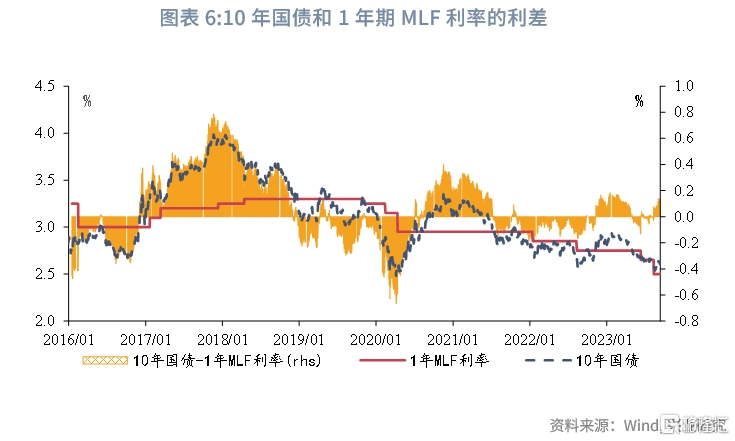

2019年以來,10年國債圍繞MLF利率波動,且波動幅度趨於收斂。2016年至2018年期間,10年國債大致圍繞“MLF利率+20bp”的中樞水平上下波動,波動範圍大致爲中樞水平±60bp,即[MLF利率-40bp,MLF利率+80bp];2019年以來,10年國債开始圍繞MLF利率波動,波動幅度也明顯收窄,波動區間由MLF利率±40bp逐步收窄至MLF利率±20bp。2020年以來,僅有兩段時期,10年國債收益率顯著高於MLF利率:第一段是2020年下半年至2021年上半年,宏觀經濟出現V形反彈,10年國債的高點3.35%,大致爲當時的MLF利率+40bp;第二段是2022年11月至2023年第一季度,防疫政策優化調整之後,10年國債的高點2.93%,大致爲當時的MLF利率+18bp。上述兩段10年國債收益率明顯高於MLF利率的走勢,均出現在經濟增長預期較強、信貸需求較好的時期。

1.3 政策利率的期限利差

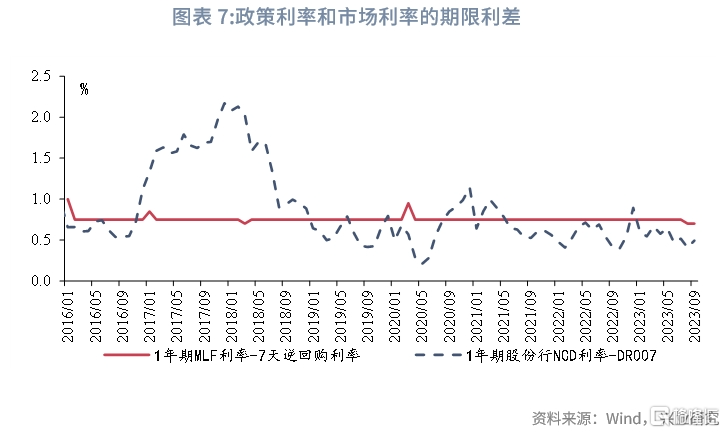

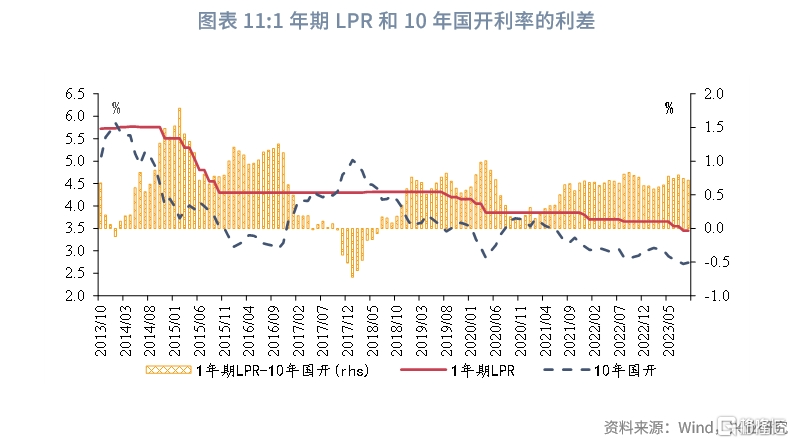

1年期MLF利率和7天逆回購利率不同幅度下調,政策利率和市場利率的期限利差更爲接近。2023年8月15日,7天逆回購利率、1年期MLF利率分別下調幅度15bp、10bp,1年期MLF利率-7天逆回購的期限利差由75bp收窄至70bp。對比市場利率的期限利差,2019年之後,1年期股份行NCD利率-DR007的期限利差由100bp以上回落至60bp左右。政策利率的期限利差相較於市場利率明顯偏高,本次下調後,政策利率和市場利率的期限利差更爲接近。

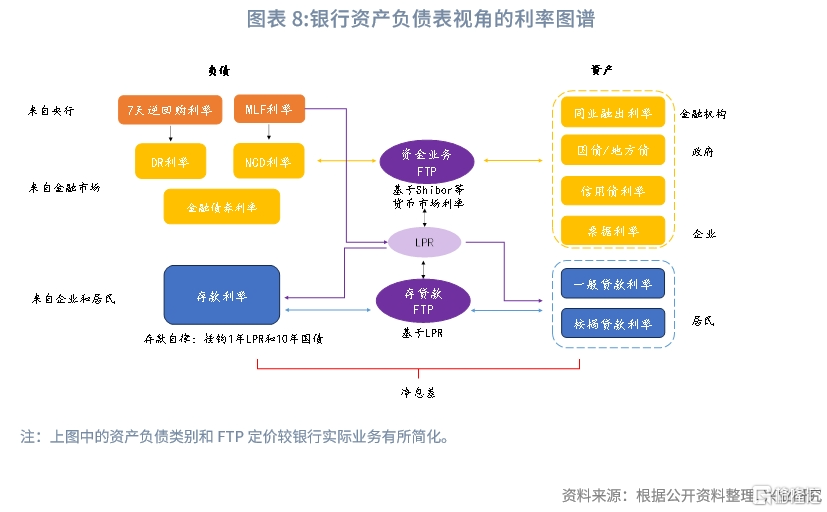

二、資金媒介:銀行資產負債表的視角

政策利率要形成向市場利率的傳導,需要經由金融機構作爲資金中介,完成對各類利率的定價。下面,我們從商業銀行的資產負債表爲視角切入,分析廣譜利率的內在關系。

商業銀行作爲金融市場的重要參與者,邊際定價(如FTP,即內部資金轉移定價)對銀行投資交易決策的影響大於存量價格(如平均存款利率)的影響。從邊際定價來看,商業銀行的資產和負債兩端,由FTP連接,對於新增資產和新增負債直接形成定價引導;從存量價格來看,商業銀行存量資產的淨利息回報率(或者生息資產收益率和計息負債成本率的差值),形成了銀行的淨息差(或淨利差)[1],進而影響商業銀行的ROA、淨利潤和核心一級資本。可見,前者直接影響銀行當下可以接受的資產和負債價格;而後者是銀行過去一段時間經營成果的反映,對銀行投資交易行爲的影響更爲緩慢和間接。

2.1 邊際價格:FTP的視角

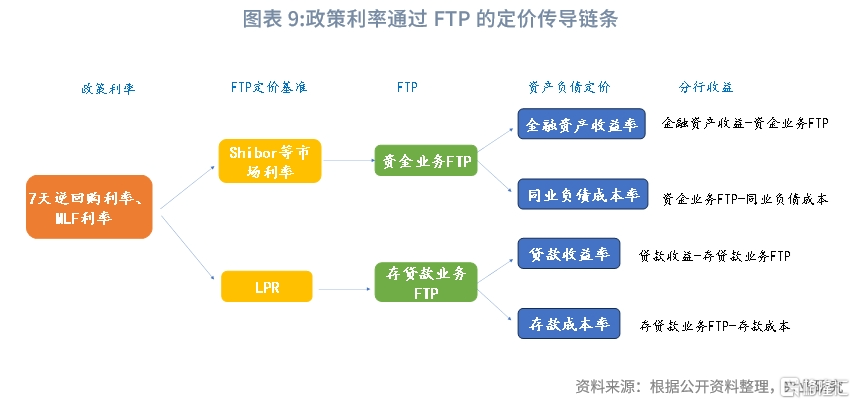

LPR定價改革之後,商業銀行兩條FTP曲线的關聯加強。商業銀行的內部資金轉移定價(FTP)曲线通常劃分爲存貸款業務轉移定價和資金業務轉移定價兩條曲线。在LPR改革之前,銀行存貸款業務FTP曲线的定價基准是存貸款基准利率,即“存貸款業務FTP=存貸款基准利率±調整點數”;而資金業務FTP曲线的定價基准是Shibor等貨幣市場利率,即“資金業務FTP=Shibor等貨幣市場利率±調整點數”。FTP定價的“雙軌制”特點鮮明。在2019年LPR改革之後,LPR利率在MLF利率上加點形成,人民銀行推動商業銀行將LPR嵌入到FTP中,推動“兩軌並一軌”,兩條FTP曲线的聯動加強。

政策利率的調整直接影響到銀行的兩條FTP曲线,進而影響商業銀行的邊際收益和成本。從資金業務FTP曲线來看,影響鏈條爲“7天逆回購利率/MLF利率-Shibor等貨幣市場利率-FTP-新增資金業務的資產收益和負債成本”;從存貸款業務FTP曲线來看,影響鏈條爲“MLF利率-LPR利率-FTP-新增存貸款業務的資產收益和負債成本”。此外,2022年4月开始,存款自律機制的存款利率定價掛鉤1年期LPR和10年國債,強化了LPR對新增存款定價的影響。可見,在LPR被引入存貸款FTP定價之後,MLF利率或LPR的變動對商業銀行新增資產配置和負債構建的影響立竿見影,相較而言,雖然債券市場也較爲關注銀行平均存款成本的變化,但平均存款成本的變化並不立即影響FTP定價,對商業銀行投資交易的影響緩慢和間接得多(詳見下文)。

以政策性銀行的資產負債爲例,政金債收益率是其在銀行間市場的融資成本,貸款利率是其資產端收益率,因而,大多數時期LPR構成了10年國开債利率的頂。大多數時點,10年國开債收益率都低於1年期LPR,僅有2013年第四季度和2017年第四季度,資金面非常緊張的時期,10年國开債收益率曾經短暫突破1年期LPR。

2.2 存量價格:淨息差和平均存款利率的視角

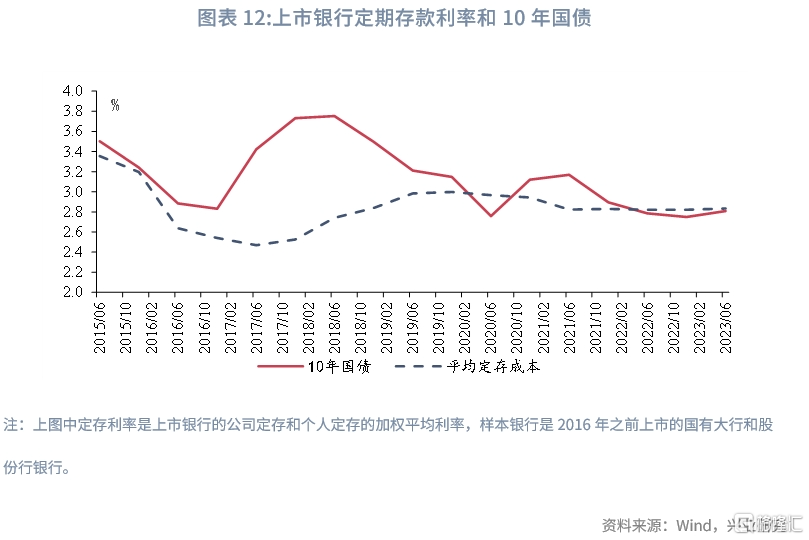

我們在《降成本和穩息差如何平衡》[2]一文中指出,從可持續經營的角度,如果銀行資產增速和實體經濟增速相匹配,並且要滿足資本充足率監管要求,銀行需要維持合意的淨息差水平。淨息差可以大致視爲平均資產收益率和平均負債成本率的利差[3],而10年國債和存款利率分別代表了商業銀行資產端的無風險收益和負債端的成本。因而,從維持最低淨息差的角度,給定平均負債成本,銀行可以接受的平均資產收益率存在下限。考慮到期限匹配,這裏使用定期存款利率和10年國債比較,可以發現,大多數時期,10年國債收益率高於平均定期存款利率,2020年上半年,10年國債收益率短暫下破定存利率;2022年之後,10年國債持續處於略低於定存利率的水平,折射出定存利率對債券利率的制約。

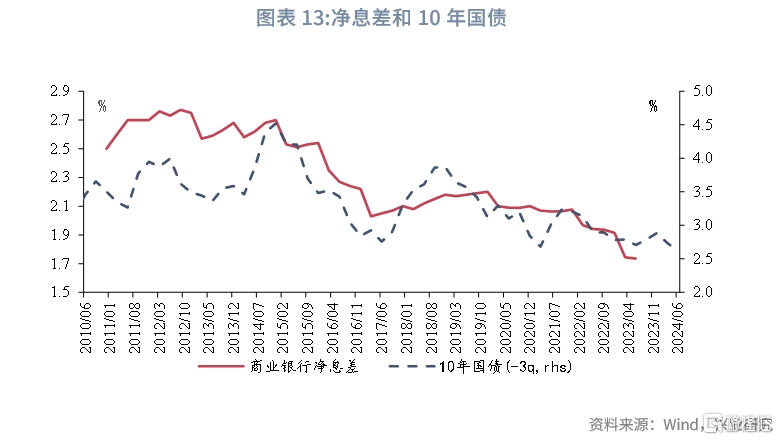

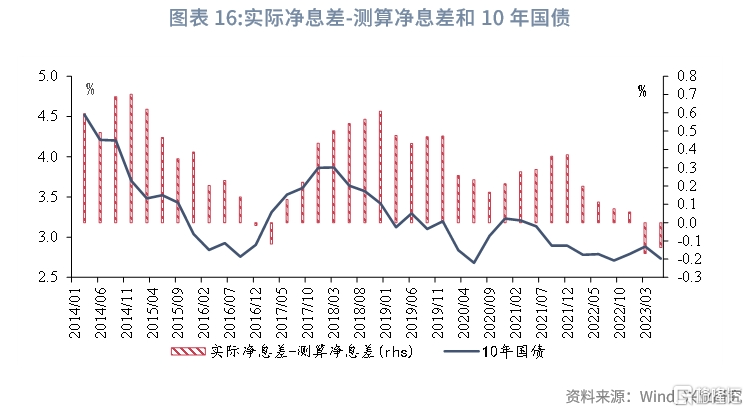

淨息差或平均存款利率是基於存量資產負債計算的指標,存量指標通常滯後於資產價格的變動,對資產價格的影響較小。淨息差的走勢滯後於10年國債等市場利率三個季度左右;市場通常使用的存款利率,是商業銀行年報披露的平均存款成本,其變動滯後於邊際存款成本。而存款利率掛鉤LPR和10年國債之後,如果LPR下調之後,存款掛牌利率跟隨LPR下調(例如2023年8月15日LPR下調後,2023年9月1日起,國有大行下調存款利率),存款利率下調的消息對於市場而言已經price in。

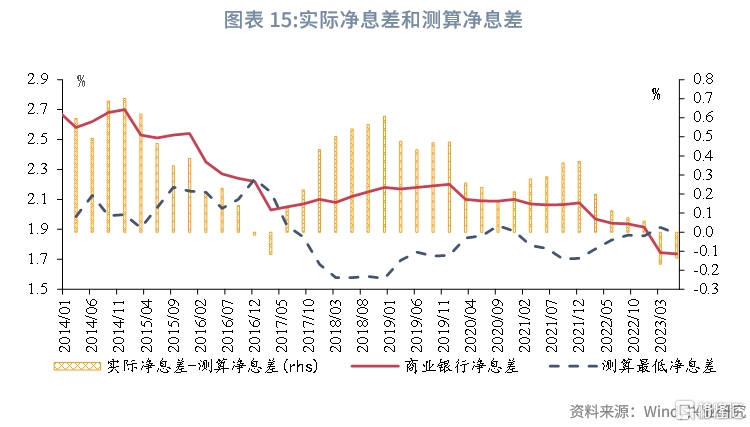

當淨息差貼近銀行可持續經營的最低淨息差時,平均存款利率對國債收益率的制約上升。當銀行淨息差接近銀行可持續經營的淨息差下限時,若MLF利率或存款利率保持不變,銀行需要增加LPR報價加點幅度(或者提升FTP的加點幅度)來提升資產收益;或者降低存款利率,進而維持一定的淨息差。2016年3月和2022年3月,銀行實際淨息差和測算淨息差的差值均壓縮到20bp左右,並在此後出現倒掛。在上述時期附近,國債收益率受到存款利率影響上升:2016年上半年,在存款基准利率保持不變的情況下,國債收益率進入磨底階段;2022年以來,存款利率通過定價方式改革(2022年4月)和下調掛牌利率(2022年9月、2023年6月和2023年9月)等方式不斷下調,而LPR在MLF利率基礎上的加點幅度兩次上升(2022年8月、2023年8月)。

2.3 資產比價的視角

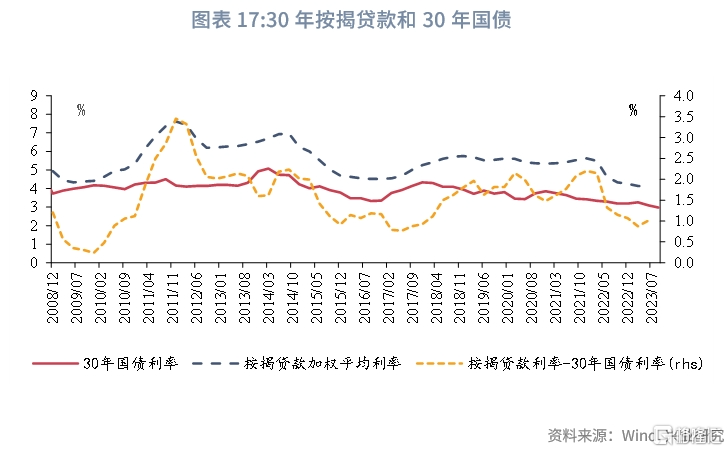

從商業銀行不同風險等級的資產比價關系來看,30年國債、按揭貸款利率分別代表了政府、居民的信用,且二者的期限都較長,因此,大多數時期,30年國債收益率<按揭貸款利率。

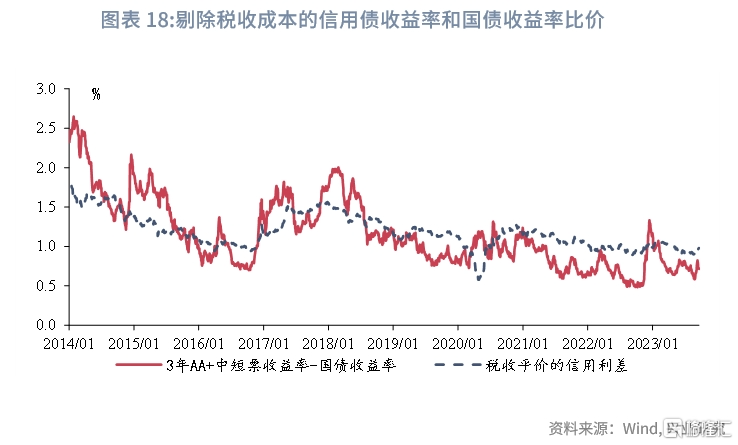

從利率債和信用債的比價來看,商業銀行投資國債和信用債的稅收成本、資本佔用均存在差異,只有投資於信用債的淨收益高於國債時,信用債對於商業銀行才具有足夠吸引力。在僅考慮稅收差異的情況下,我們可以測算二者的稅收平價信用利差,截至2023年9月19日,3年AA+中短票收益率和同期限的國債收益率的利差爲71bp,稅收平價的信用利差爲98bp,銀行自營直接投資於信用債的稅後收益低於國債。不過,由於市場上存在基金等具有免稅優惠的機構,實際信用利差低於商業銀行稅收平價的信用利差。

參考文獻:1.彭家文,LPR改革與銀行FTP管理,中國金融,2021年第1期。

2.易綱,中國的利率體系與利率市場化改革,中國金融,2021年第9期。

[1]從定義而言,淨息差和淨利差略有區別:淨息差=淨利息收入/平均生息資產規模,淨利差=生息資產收益率-計息負債成本率=利息收入/平均生息資產規模-利息成本/平均計息負債規模,此處正文中簡化了表述。

[2]降成本和穩息差如何平衡,何帆,呂思聰,郭於瑋,魯政委,2023/7/1[2023/9/19]

[3]從定義而言,淨息差和淨利差略有區別:淨息差=淨利息收入/平均生息資產規模,淨利差=生息資產收益率-計息負債成本率=利息收入/平均生息資產規模-利息成本/平均計息負債規模,此處爲了便於表述把二者換用。

注:本文來自興業研究發布的《【宏觀市場】廣譜利率:尋找利率之錨》,報告分析師:何帆、郭於瑋、魯政委

標題:廣譜利率:尋找利率之錨

地址:https://www.iknowplus.com/post/40987.html