6月理財規模必然收縮嗎?

核心觀點

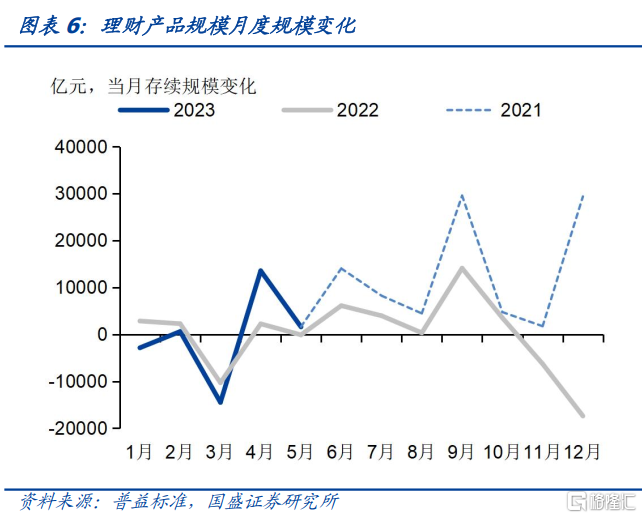

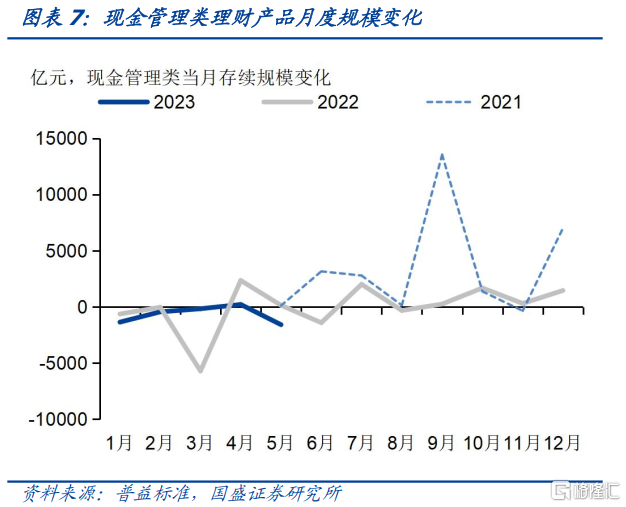

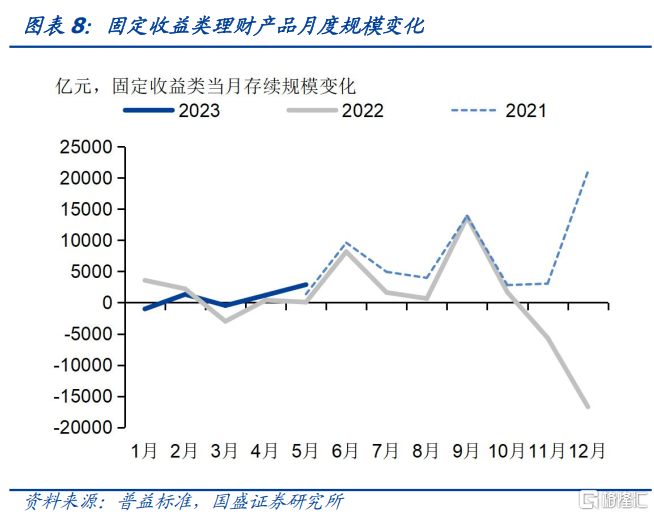

6月理財規模並不一定收縮,其中現金管理類可能下降,而固收類產品更可能增加,對債市並不一定形成明顯衝擊。季末資金往往出現季節性收緊,而其中理財資金回表往往被認爲是帶來資金季節性變化的因素之一。特別在市場已經連續走強之後,市場擔憂季末理財規模收縮可能成爲市場的風險點。但從過去兩年經驗數據來看,並不支持此擔憂。我們估算的結果顯示,2021年和2022年6月理財規模分別增加1.4萬億和6116億元,並不支持季末理財規模將發生收縮。而從今年趨勢來看,2季度以來理財規模擴張的速度高於去年同期,這意味着今年6月理財規模並不必然是下降的。而分產品來看,現金管理類理財產品規模更可能在季末出現收縮,而固收類理財產品更可能在季末出現擴張。我們估算的結果顯示,2022年6月現金管理類產品規模減少1409億元,現金管理類產品在今年6月同樣存在收縮可能。但固定收益類在過去兩年的6月都有較爲明顯的增加,2021年6月和2022年6月固定收益類理財規模分別環比增加9598億元和8154億元,因而今年6月固定收益類理財產品規模也並不必然下降。

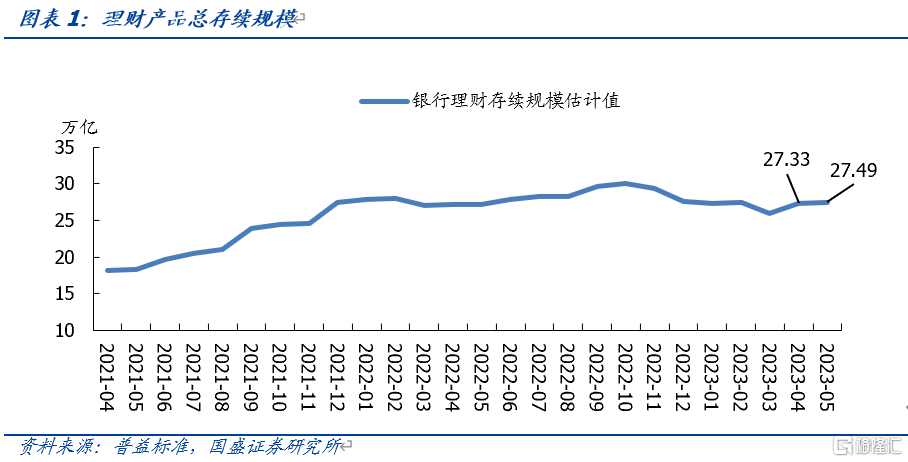

5月末銀行理財存續規模估計27.49萬億,較4月增加1594億元,理財規模繼續回升,但增加速度變緩。

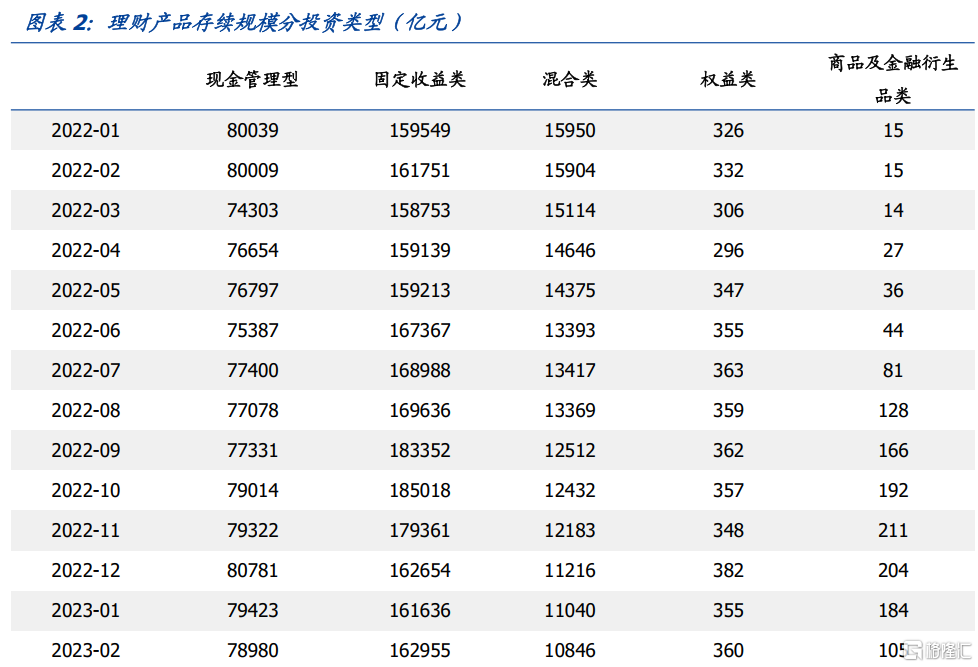

(1)分投資類型看,現金管理型理財產品存續7.74萬億元,固定收益類產品存續16.65萬億元,混合類產品存續0.90萬億元。與4月相比,現金管理型產品減少1585億元,固收類產品增加2875億元。

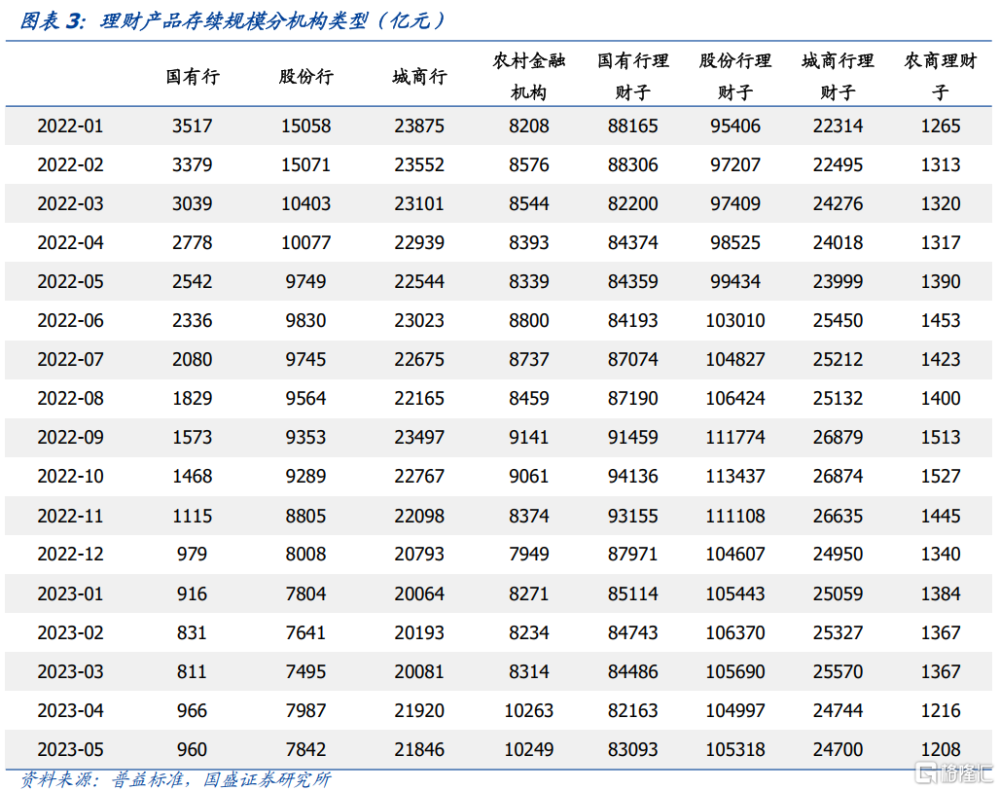

(2)分機構類型來看,國有理財子、股份理財子理財產品分別存續8.31萬億和10.53萬億元,是產品規模最多的機構類型。城商行和城商行理財子分別存續2.18萬億元和2.47萬億元。

(3)分期限來看,每日开放型產品存續9.76萬億元,是規模最大的期限類型。但是與4月相比,每日开放型產品存續規模減少471億元。

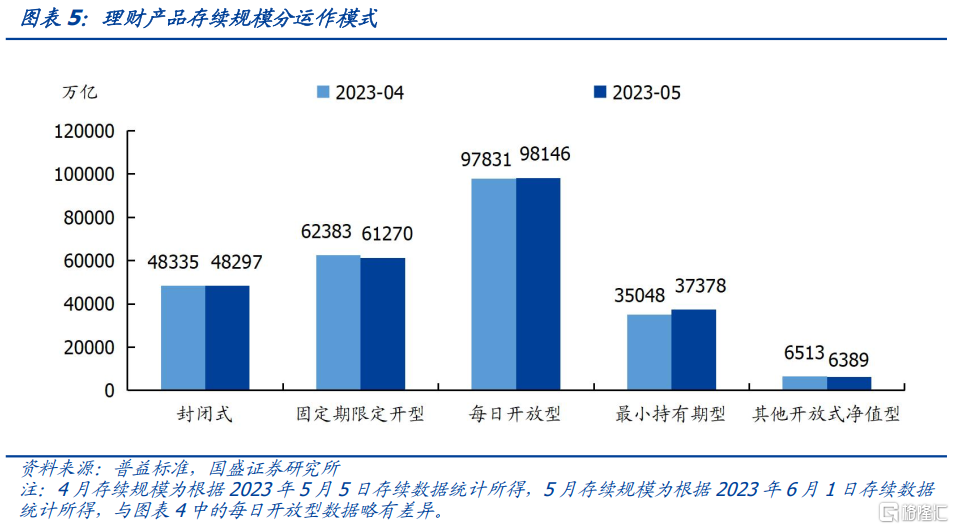

(4)分運作模式看,截至6月1日,封閉式產品存續規模4.83萬億元,較4月底略有下降。在开放式產品中,固定期限定开型產品存續6.13萬億元,每日开放型產品存續9.81萬億元,最小持有期型產品存續3.74萬億元。與4月相比,最小持有期產品增加2330億元。

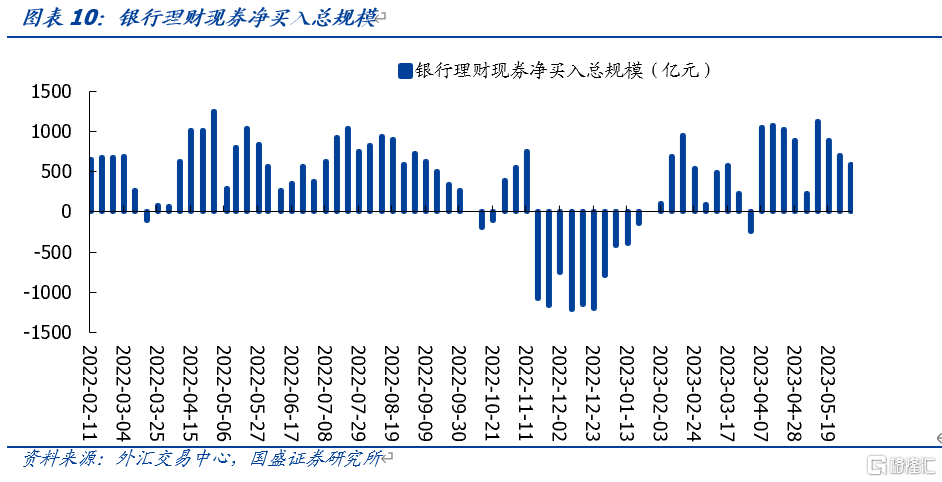

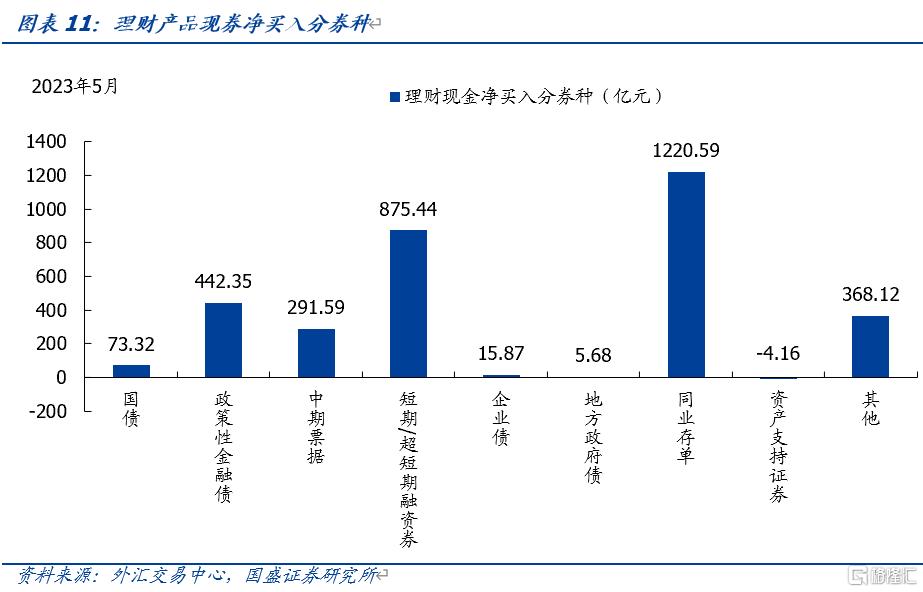

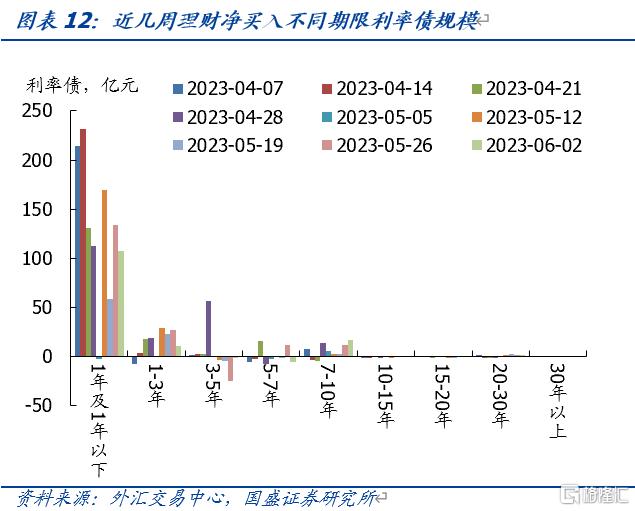

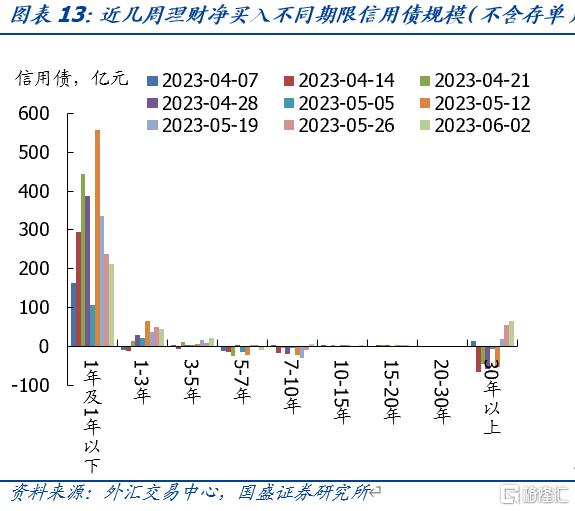

銀行理財增持現券總規模下降,但對二永債轉爲淨增持。5月銀行理財淨增持現券3289億元,較4月減少771億元。分券種來看,5月銀行理財主要增持存單、短融和政金債。理財增持存單1221億元,增持短融875億元,增持政金債442億元,對以二永債爲主的“其他”債券由4月的淨減持12億元轉爲5月淨增持368億元。分期限來看,5月銀行理財繼續以增持1年及以下信用債和利率債爲主。5月銀行理財淨增持1年及以下信用債和利率債分別1377億元和442億元,對1-3年信用債增持規模明顯上升,5月增持1-3年信用債202億元,較4月增加181億元。

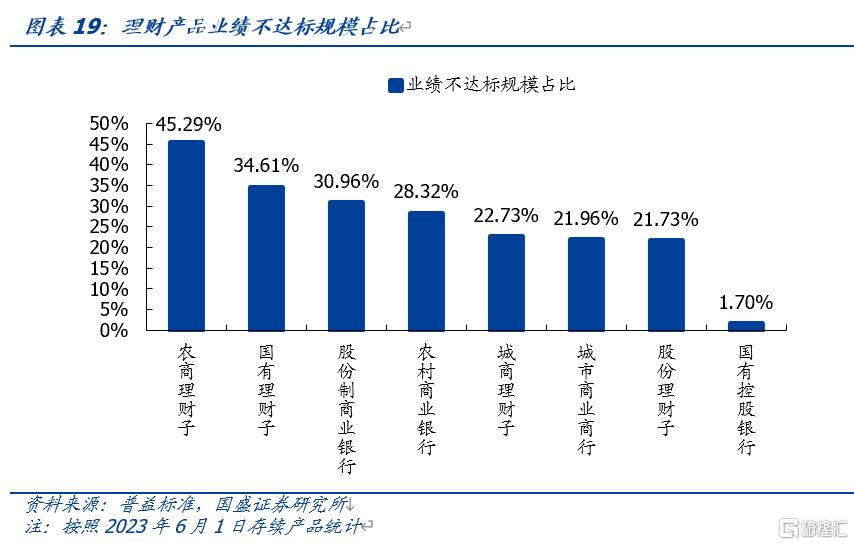

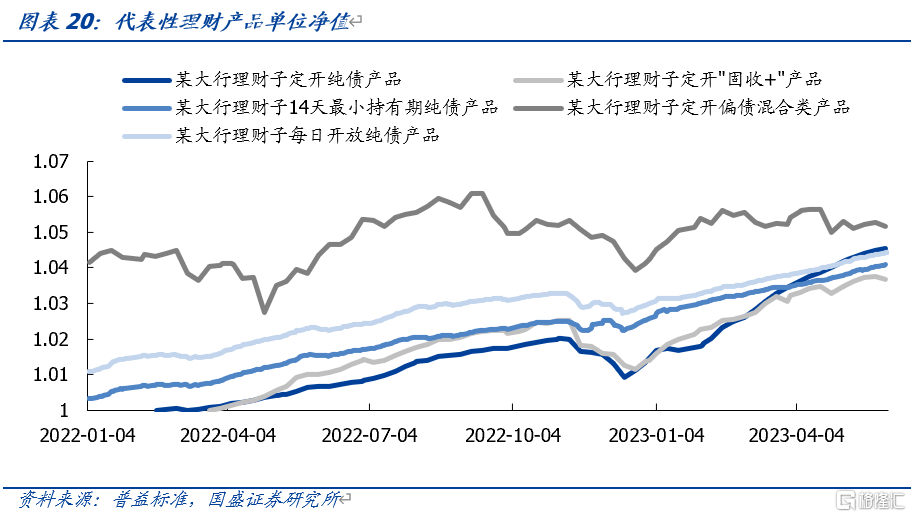

農商行理財子和國有行理財子業績不達標的理財產品規模佔比高於其他機構。業績不達標的規模佔比最大的機構爲農商理財子,業績不達標規模佔比45%,其次爲國有理財子和股份行。代表性理財產品淨值來看,純債產品淨值繼續上行,“固收+”和混合類產品淨值表現不如純債產品。

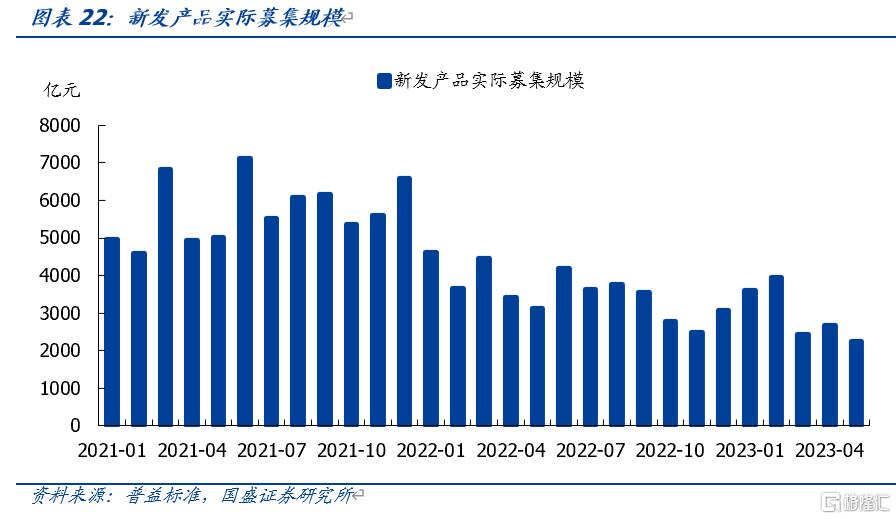

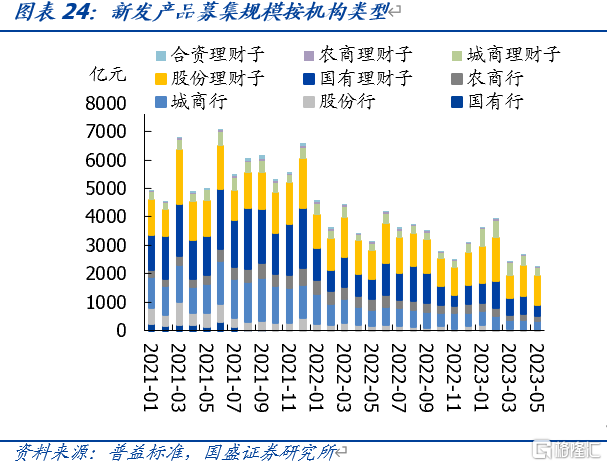

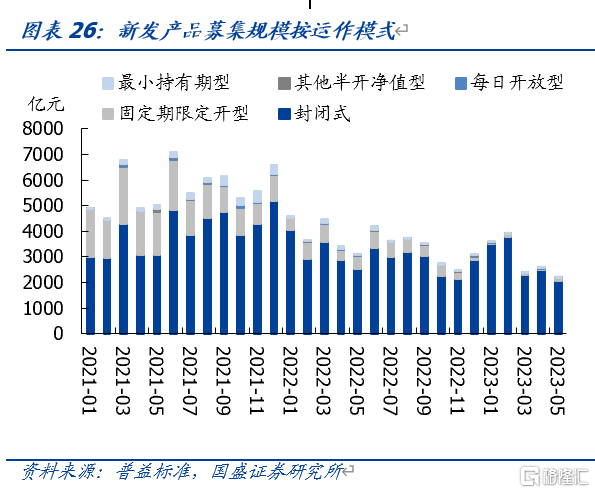

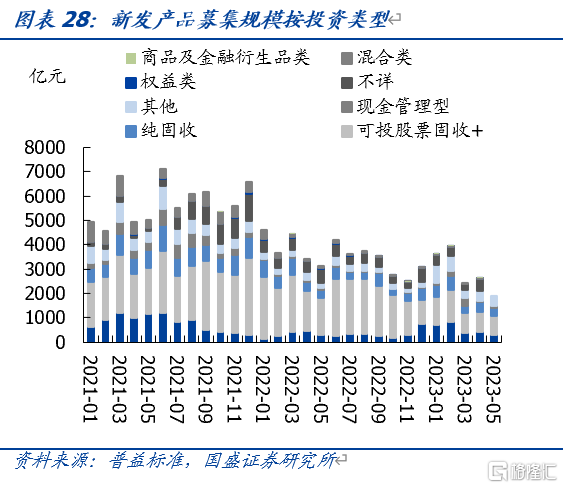

5月理財產品新發實際募集規模2237億元,較4月少發426億元。(1)分機構類型看,國有理財子、股份理財子、城商行、城商行理財子發行391、1029、295、281億元,其中國有理財子發行規模較4月明顯下降243億元。(2)分運作模式,封閉式產品發行規模2054億元,較4月下降435億元。固定期限定开型產品發行125億元,最小持有期產品發行28億元,每日开放型產品發行8億元。(3)分投資類型,現金管理類產品新發規模繼續降低。不可投資股票固收+產品發行87億元,可投股票固收+產品發行587億元,純固收類產品發行201億元,現金管理型產品發行81億元,其中現金管理型產品環比少發44億元。

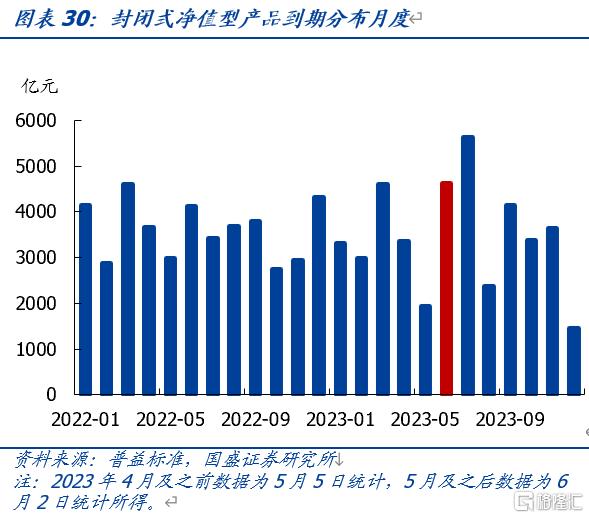

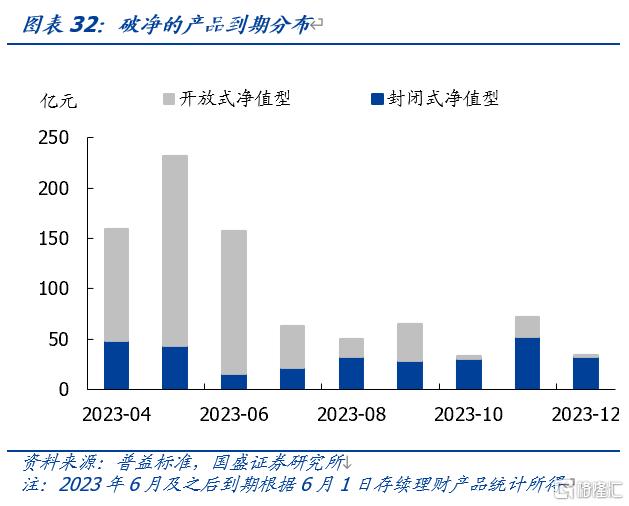

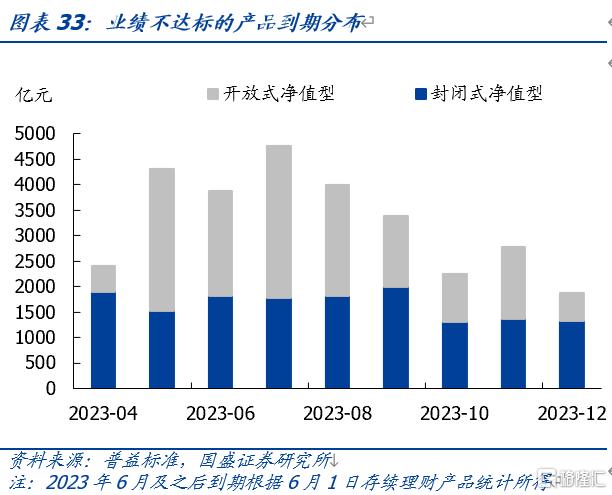

6月封閉式理財到期壓力較5月有所上升,封閉式淨值型產品在本月第二周到期規模較大。破淨和業績不達標的理財產品在6月到期規模較5月下降。到期規模來看,封閉式淨值型產品6月到期4618億元,到期壓力較5月上升2685億元。根據截至2023年6月1日存續的理財產品統計,破淨的封閉式和开放式淨值型產品在6月到期合計157億元,業績不達標的封閉式和开放式淨值型產品在6月到期合計3882億元,均低於5月。

風險提示:債市風險超預期,統計與實際情況存在偏差。

機構行爲對債市影響愈發突出,而銀行理財的行爲受到越來越多關注。本文將從五大維度(收益、新發、到期、存續、現券淨买入)來對理財產品進行分析,及時跟蹤理財行爲的變化,以求對債券投資提供參考。

1、存續情況

5月底銀行理財最新存續規模估計爲27.49萬億,較4月增加1594億元。截至5月底,普益標准口徑銀行理財總體存續規模爲25.62萬億,推算全市場銀行理財存續規模爲27.49萬億。理財規模繼續回升,但增加速度變緩。

分投資類型來看,截至2023年5月,現金管理型理財產品存續7.74萬億元,固定收益類產品存續16.65萬億元,混合類產品存續0.90萬億元。與4月相比,現金管理型產品減少1585億元,固收類產品增加2875億元。

分機構類型來看,就存續規模大的機構類型而言,國有理財子、股份理財子理財產品分別存續8.31萬億和10.53萬億元,是產品規模最多的機構類型。城商行和城商行理財子分別存續2.18萬億元和2.47萬億元。

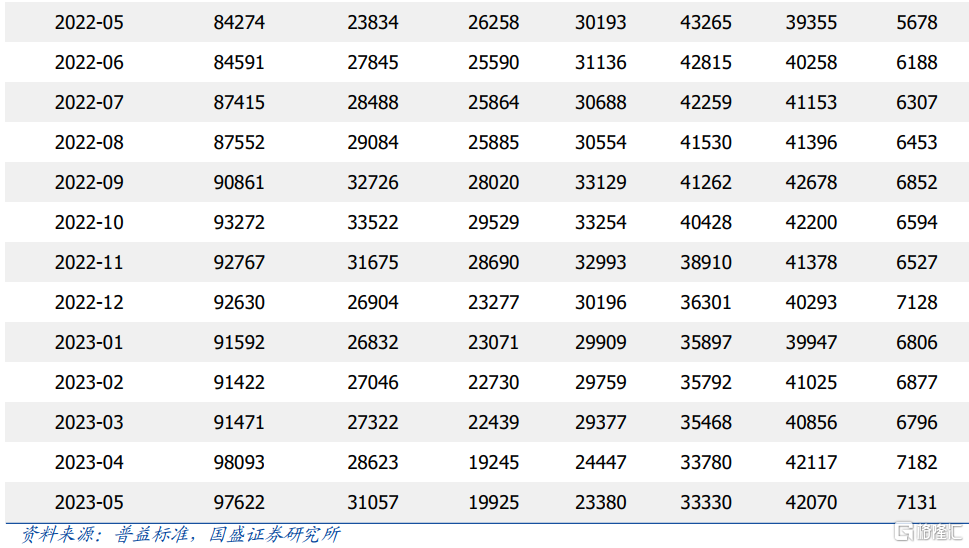

分期限來看,每日开放型產品存續9.76萬億元,是規模最大的期限類型。1個月以內、1-3個月、3-6個月、6個月-1年、1-3年分別存續3.11萬億、1.99萬億、2.34萬億、3.33萬億、4.21萬億。與4月相比,每日开放型產品存續規模減少471億元,運作周期1個月以內的產品存續規模增加2434億元。

分運作模式看,截至6月1日,封閉式產品存續規模4.83萬億元,在开放式產品中,固定期限定开型產品存續6.13萬億元,每日开放型產品存續9.81萬億元,最小持有期型產品存續3.74萬億元。

2、理財的季節性

季末資金往往出現季節性收緊,而其中理財資金回表往往被認爲是帶來資金季節性變化的因素之一。特別在市場已經連續走強之後,市場擔憂季末理財規模收縮可能成爲市場的風險點。那么6月末理財規模是否會再度下降,進而帶來市場調整壓力呢?哪些類型產品可能會有季末收縮壓力呢?我們基於較爲有限的過去兩年的數據進行分析,受限於數據的可得性,數據序列較短,僅能夠提供參考。

從有限的數據來看,並未有足夠數據支持季末理財規模會收縮,過去兩年6月理財資金規模反而有所擴張。我們估算的結果顯示,2021年和2022年6月理財規模分別增加1.4萬億和6116億元,並未有足夠證據顯示季末理財規模將發生收縮。而從今年趨勢來看,2季度以來理財規模擴張的速度高於去年同期,這意味着今年6月理財規模並不必然是下降的。

而分產品來看,現金管理類理財產品規模更可能在季末出現收縮,而固收類理財產品更可能在季末出現擴張。現金管理類理財產品與活期存款存在更高的替代性,因而季末更可能存在回表情況。我們估算的結果顯示,2022年6月現金管理類產品規模減少1409億元,現金管理類產品在今年6月同樣存在收縮可能。但固定收益類在過去兩年的6月都有較爲明顯的增加,2021年6月和2022年6月固定收益類理財規模分別環比增加9598億元和8154億元,因而今年6月固定收益類理財產品規模也並不必然下降。

3、現券淨买入

銀行理財增持現券規模下降。5月銀行理財淨增持現券3289億元,較4月減少771億元。

分券種來看,5月銀行理財主要增持存單、短融和政金債。理財增持存單1221億元,增持短融875億元,增持政金債442億元,增持中期票據292億元,對以二永債爲主的“其他”債券由4月的淨減持12億元轉爲5月淨增持368億元。

分期限來看,5月銀行理財繼續以增持1年及以下信用債和利率債爲主。5月銀行理財淨增持1年及以下信用債和利率債分別1377億元和442億元,對1-3年信用債增持規模明顯上升,5月增持1-3年信用債202億元,較4月增加181億元。

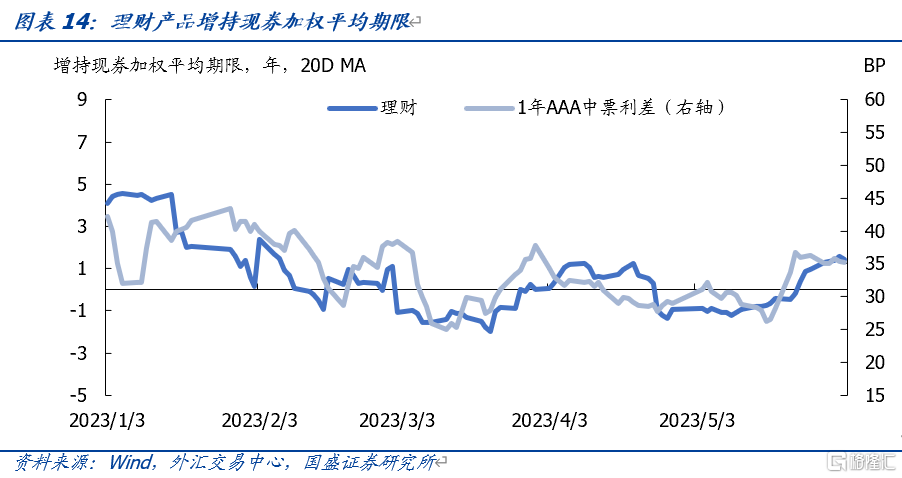

就理財增持現券的加權平均期限而言,5月平均期限整體來看較4月小幅回升。截至5月末,理財增持現券的平均期限20天移動平均值爲1.38年,而4月最高值僅1.22年。

4、收益表現

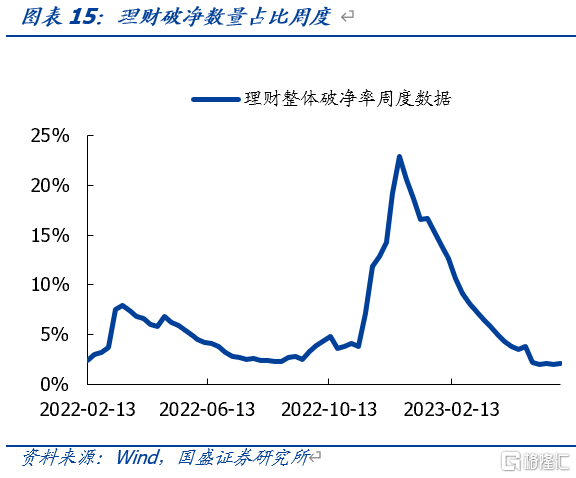

銀行理財破淨率在5月進一步下行。(1)市場整體來看,截至6月2日,理財整體破淨率爲2.13%。(2)分機構類型來看,5月股份行、城商行、農村金融機構、理財子破淨率分別爲1.61%、2.82%、1.01%、4.45%。(3)分投資類型來看,5月固定收益類、權益類、混合類產品破淨率分別爲1.81%、31%、25%。(4)分運作模式來看,5月封閉式淨值型和开放式淨值型產品破淨率分別爲3.19%和3.93%。

農商行理財子和國有行理財子業績不達標的理財產品規模佔比高於其他機構。我們統計了各類機構業績不達標的理財產品規模佔比,定義爲理財產品成立以來年化收益率低於業績比較基准(下限)。就國股城農商行及其理財子而言,業績不達標的規模佔比最大的機構爲農商理財子,業績不達標規模佔比45%,其次爲國有理財子和股份行。

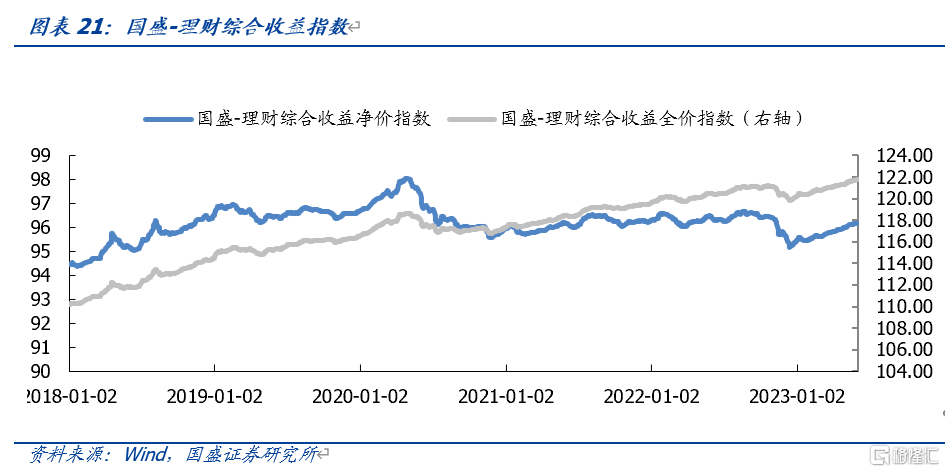

代表性理財產品淨值來看,純債產品淨值繼續上行,“固收+”和混合類產品淨值表現不如純債產品。我們構造的國盛-綜合收益全價指數從5月初的121.35上升至6月初的121.79。

5、新發情況

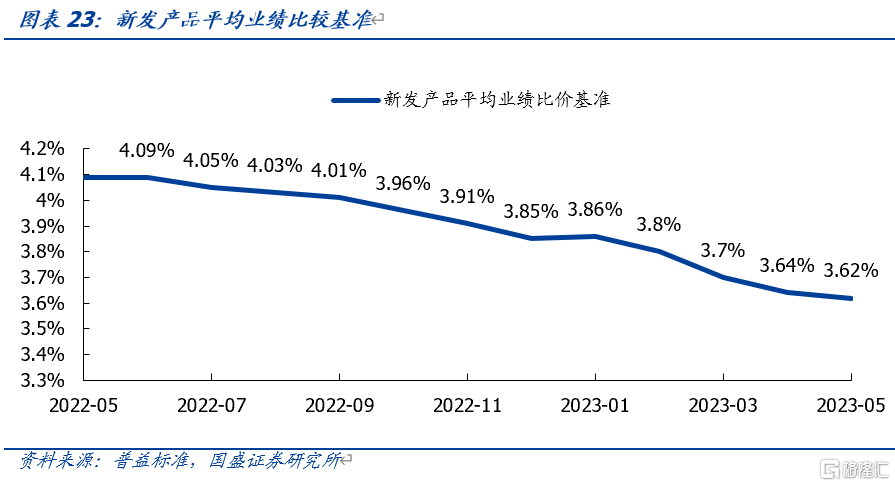

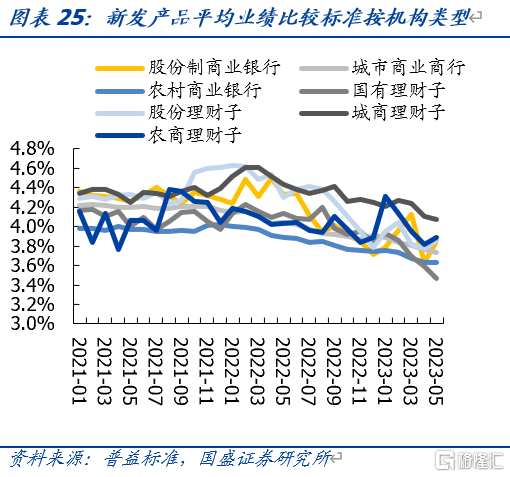

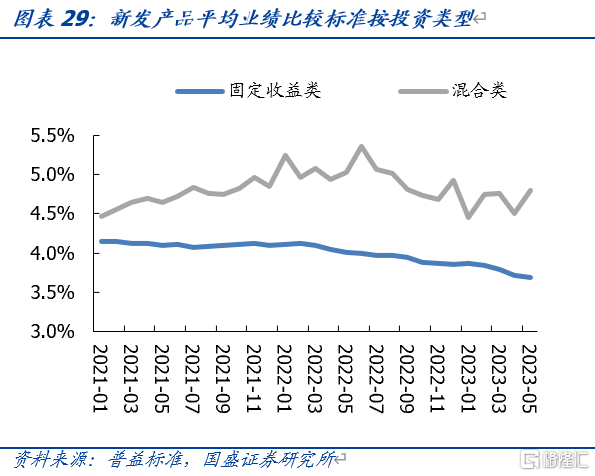

理財產品新發募集規模小幅下降,新發產品平均業績比較基准繼續下降。5月理財產品新發規模2237億元,較4月少發426億元。5月新發理財產品平均業績比較基准3.62%,較4月下降0.02個百分點。

分機構類型來看,國有行理財子新發產品實際募集規模明顯下降,平均業績比較基准也降低。5月國有理財子、股份理財子、城商行、城商行理財子發行391、1029、295、281億元,其中國有理財子發行規模較4月明顯下降243億元,國有理財子新發產品的平均業績比較基准降至3.46%。

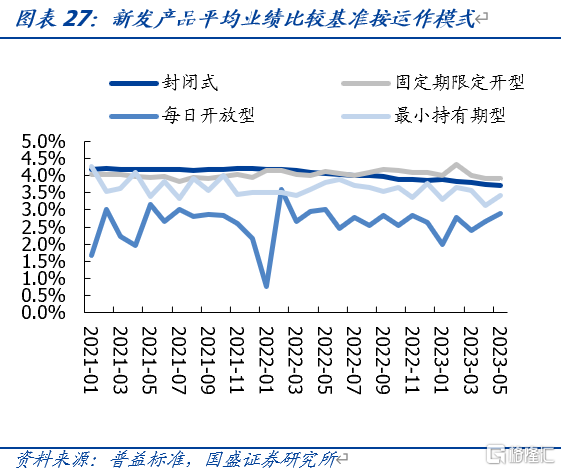

分運作模式來看,封閉式產品新發產品實際募集規模2054億元,較4月下降435億元。5月封閉式產品發行2054億元,固定期限定开型產品發行125億元,最小持有期產品發行28億元,每日开放型產品發行8億元;業績比較基准來看,封閉式產品、固定期限定开型產品、最小持有期型產品、每日开放型產品新發產品平均業績比較基准爲3.70%、3.90%、3.41%、2.90%。與4月相比,封閉式產品和固定期限定开型產品新發產品的業績比較基准下降,最小持有期型產品、每日开放型產品新發產品平均業績比較基准上行。

分投資類型來看,現金管理類產品新發規模繼續降低。在固定收益類產品中,5月不可投資股票固收+產品發行規模87億元,可投股票固收+產品發行587億元,純固收類產品發行規模201億元,現金管理型產品發行81億元,其中現金管理型產品環比少發44億元。業績比較基准來看,5月固定收益類理財產品新發產品平均業績比較基准爲3.69%,環比4月下降0.03個百分點。

6、到期分布

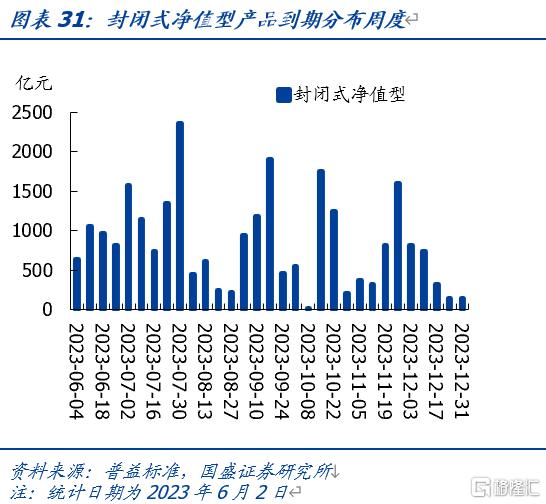

6月封閉式理財到期壓力較5月有所上升,封閉式淨值型產品在本月第二周到期規模較大。到期規模來看,封閉式淨值型產品6月到期4618億元,到期壓力較5月上升2685億元。分周度來看,封閉式淨值型將在6月4日當周、6月11日當周、6月18日當周、6月25日當周分別到期633、1052、966、809億元。

破淨和業績不達標的理財產品在6月到期規模較5月下降。根據截至2023年6月1日存續的理財產品統計,破淨的封閉式淨值型和开放式淨值型將在6月分別到期15億元和142億元,合計157億元,較5月降低75億元。同樣我們統計了業績不達標的產品,定義爲成立以來年化收益率低於業績比較基准(下限)的產品。根據截至2023年6月1日存續的理財產品統計,業績不達標的封閉式淨值型產品和开放式淨值型產品將在6月分別到期1809億元和2073億元,合計3882億元,較5月下降428億元。

風險提示

債市風險超預期。如果債市利率大幅上行,銀行理財淨值將大幅下跌,進而可能引發負反饋。

統計與實際情況存在偏差。首先普益標准數據庫涵蓋的理財產品並未是全市場所有理財產品,因此與實際情況可能存在偏差。其次固定期限定开型產品由於定期开放,其到期規模統計可能與實際情況存在偏差。

注:本文節選自國盛證券研究所於2023年6月12日發布的研報《6月理財規模必然收縮嗎?——5月理財月報 | 國盛固收楊業偉團隊》,分析師:楊業偉 S0680520050001 朱美華 S0680522070002

標題:6月理財規模必然收縮嗎?

地址:https://www.iknowplus.com/post/3865.html