AI進化論:破局與突圍,企業級存儲新紀元

2月24日,阿裏巴巴宣布未來三年在雲和AI基礎設施投入將超越過去十年總和,引發市場積極關注。我們認爲DeepSeek等大模型憑借其優異的性能、开源的特點以及所引發的跟隨效應有望引發國內AI資本开支增長。近一兩年來,部分國產廠商先後宣布其企業級存儲器產品完成重要客戶驗證並开始逐步出貨,我們認爲經過前期若幹年的深耕,當前國產企業級存儲器有望跨越“從0到1”過程,進入加速放量階段。

摘要

結合Bloomberg等數據,我們測算2024年全球企業級存儲市場規模近450億美元。考慮到近段時間DeepSeek V3/R1、Qwen 2.5等優質國產开源大模型發布所帶來的“大模型平權”,產業界對國產AI大模型呈現的積極擁抱態度,以及2024年以來的存儲漲價周期,我們預計2025、2026年國內互聯網、運營商數據中心資本开支有望維持6,000億元以上高位,驅動國內企業級存儲器市場規模至1,500億元以上高位,呈高速增長態勢。

根據CFM數據,目前企業級NAND佔比約20%,企業級DRAM佔比30%~40%,我們認爲企業級存儲佔整體比例約30%,且這一比例有望繼續增長,是存儲市場的重要組成部分,對於當前已經在消費級存儲市場有一定布局的國內廠商而言是重要的增量市場。部分國內企業均已布局企業級存儲多年,近年來其企業級存儲產品已陸續完成重要客戶驗證並开始逐步出貨。

國產企業級存儲產品將是數據信息安全的重要保障。當前,Samsung、SK Hynix等海外企業依然佔據國內企業級存儲器市場較大份額,或接近九成。我們認爲在國產企業級存儲產品達到和海外同類型產品相同性能的前提下,國內企業或將成爲下遊客戶優先選擇,國產企業級存儲器有望迎來份額較快提升。我們認爲當前存儲晶圓、主控芯片等上遊原材料或仍依賴進口,但中長期來看企業級存儲晶圓、主控芯片國產替代也勢在必行。

風險

國產企業級存儲器導入進展低於預期,國內數據中心資本开支低於預期,存儲價格周期下行,未來市場競爭加劇,中美貿易摩擦加劇。

企業級存儲概覽

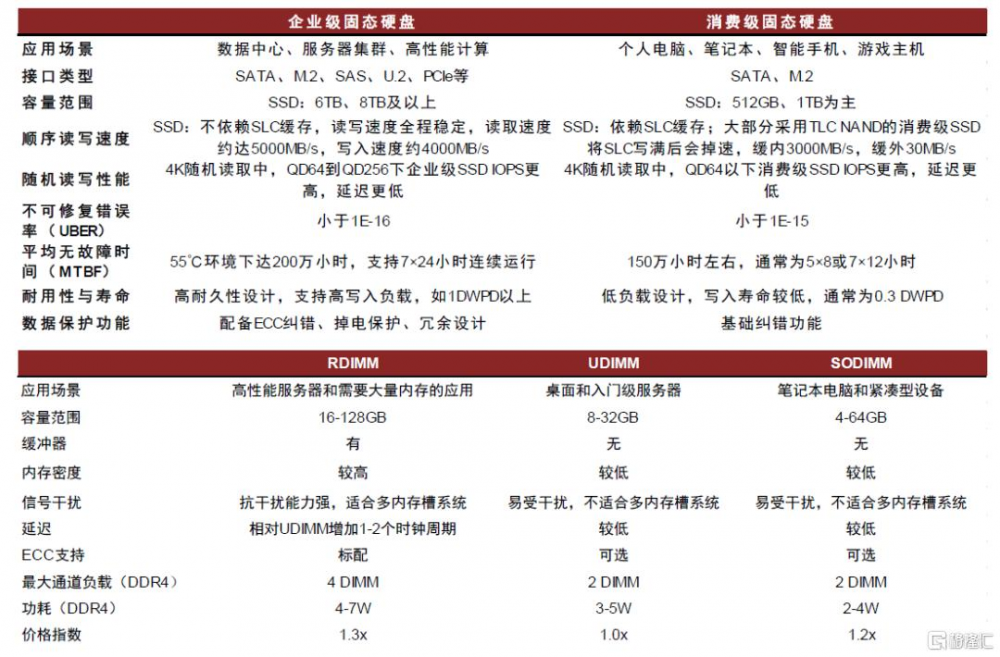

企業級v.s.消費級:容量、性能、可靠性要求更高

根據應用場景的不同,存儲器可分爲消費級存儲器和企業級存儲器。消費級存儲器多用於個人電腦、智能手機等終端,用於存儲操作系統、應用程序和個人文件。企業級存儲器主要搭載於服務器應用於數據中心,能夠處理高強度、高並發的數據讀寫操作。

企業級存儲器相對消費級存儲器在容量與接口、性能表現、可靠性與耐用性等方面的要求都顯著更高。固態硬盤(SSD)方面,企業級固態硬盤(eSSD)容量可達8TB左右,是消費級固態硬盤(cSSD)的8倍以上,UBER(不可修復錯誤率)相對於消費級存儲小一個數量級,MTBF(平均無故障時間)可達200萬小時且支持7x24連續運行,寫入壽命約爲1 DWPD(Drive Writes Per Day),超過消費級存儲器近3倍。內存條方面,RDIMM(企業級內存條)支持16GB-128GB容量,是UDIMM(消費級內存條)的2~4倍,雖然寄存器使得RDIMM相對UDIMM延遲增加1個時鐘周期,但寄存器緩衝能減少信號幹擾,提升穩定性和可靠性,適合高負載和多內存槽系統。此外,企業級存儲具備端到端數據保護、掉電保護、ECC(Error Checking and Correcting)糾錯等高級數據保護功能。

圖表1:參數對比:企業級存儲v.s.消費級存儲

資料來源:CSDN,電子發燒友網,中金公司研究部

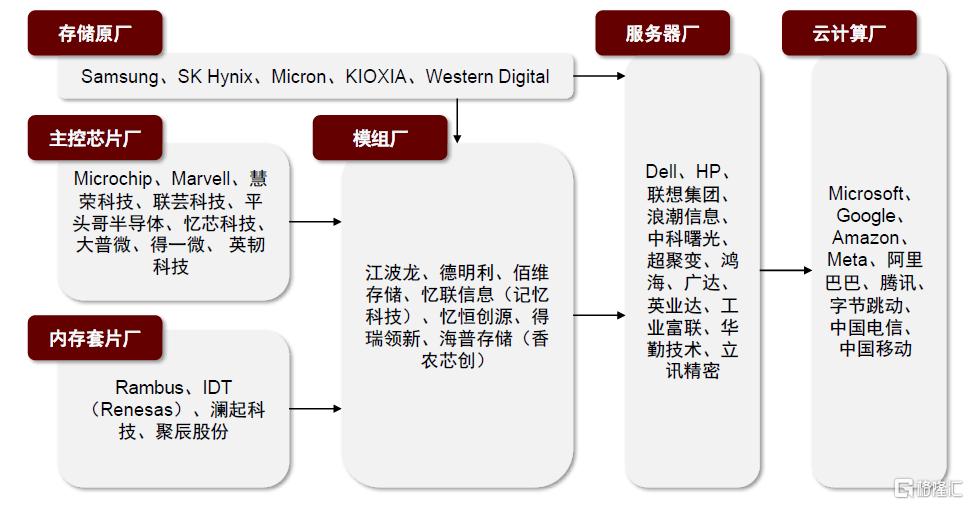

圖表2:企業級存儲產業鏈概覽

資料來源:各公司公告,中金公司研究部

發展趨勢:容量越來越大、速率越來越高

企業級固態硬盤(eSSD)

► TLC顆粒 v.s. QLC顆粒:目前企業級固態硬盤TLC仍是主流方案,未來QLC比例有望提升。對於NAND Flash顆粒而言,讀寫性能、耐久性能的排序一般爲SLC>MLC>TLC>QLC,存儲密度、單位成本的排序一般爲QLC>TLC>MLC>SLC。2018年密度更高、成本更優的QLC已經投入商用,但考慮TLC有着更優的寫入耐久性、寫入速度,TLC依然是當前企業級固態硬盤的主流選擇。根據Yole數據,2024年採用TLC顆粒的企業級固態硬盤佔比約九成。但隨着QLC顆粒各方面性能的進一步提升,我們預計越來越多的企業級固態硬盤有望採用QLC顆粒,尤其是在AI應用場景中,固態硬盤以讀出功能爲主,QLC顆粒和TLC顆粒性能差異相對不大,且更具成本優勢。

► 顆粒層數:目前最新3D NAND Flash顆粒約200L,未來層數有望進一步增長。根據Yole預估,4Q24 128L產品依舊佔據NAND Flash顆粒一半左右市場,但176L、≥232L產品經過過去兩三年提升,佔比也接近一半市場。目前,Samsung最新產品第9代V-NAND層數達到290L,SK Hynix宣布研發成功層數突破300L達到321L的產品並計劃在2025年开始量產。兩三年內,Samsung、SK Hynix均計劃推出400L左右的NAND顆粒;中長期來看,幾家廠商均計劃推出1,000L+顆粒。

► 接口標准、總线協議:過去固態硬盤、機械硬盤主要採用U.2接口(也被稱爲2.5”接口、SATA接口);M.2接口由mSATA接口發展而來,是目前乃至未來若幹年內的主流接口標准,相較於過去的U.2接口更小且可擴展性更強,能夠支持SATA和PCIe協議。PCIe是目前以及未來一段時間內的主流總线協議,其劃分爲多個子代,PCIe 4.0是目前企業級存儲出貨佔比最大的子代,我們預計未來PCIe 5.0佔比有望逐步提升,PCIe 6.0產品有望進入商用。

► 硬盤容量:目前企業級固態硬盤常見的容量爲數TB左右,常見的容量有1.92TB、3.84TB、7.68TB等。隨着QLC顆粒在企業級固態硬盤的逐步應用,15TB、30TB、64TB容量的企業級固態硬盤也正變得常見。截至2024年底,Solidigm(SK Hynix)、Samsung陸續推出了128TB左右的企業級固態硬盤。幾家大廠也計劃在未來幾年推出256TB左右的產品,並在遠期計劃推出1PB的企業級固態硬盤。

企業級內存條(RDIMM)

► D4/D5/D6顆粒:Omdia預計,2024年DDR5將佔據整個DRAM市場份額的43%左右,相較於消費級市場,企業級市場價格敏感度相對較低,對DDR5的導入進度更快。目前DDR6標准尚未發布,最快或將在2025年發布。回顧歷史,DDR4大致在2016年开始普及,DDR5大致在2022年开始普及,考慮到DDR5可能相較DDR4會有更多的子代,我們認爲目前仍處在DDR5產品生命周期的成長階段,未來或仍將有5年以上的應用時間。

► LPDDR顆粒 vs RDIMM內存條(DDR顆粒):LPDDR相較於DDR具有更加節能的優勢,因此部分筆記本電腦,例如輕薄本,會採用LPDDR作爲其內存,替代SODIMM;但LPDDR在性能方面不及DDR,且LPDDR顆粒通常直接焊接在主板上,其靈活性也不如由DDR構成的各類內存條,因此我們認爲在企業級DRAM市場,內存條仍是主流方案。

► MRDIMM等新興技術:MRDIMM(Multiplexed Rank DIMM)內存條於2024年推出,由於在內存模組上集成了多路復用器、數據緩衝器,其能夠顯著提升接口速度和內存帶寬,相較於常規RDIMM具有速率大幅提升、與DDR5良好兼容、穩定性出色等優勢,我們認爲未來有望在AI、HPC等領域發揮重要作用。

► 主頻、容量:目前主流的RDIMM產品有32GB、64GB、96GB、128GB等規格,一些產品甚至能夠做到256GB乃至更高,目前出貨的產品頻率大多在4,800MT/s-6,400MT/s,部分新品已經將頻率提升至8,000MT/s甚至更高,我們認爲待新一代CPU適配頻率提升後內存條整體的頻率也有望得到進一步提升。

企業級存儲市場規模及增長動力

市場規模:24年全球近450億美元,近幾年呈高速增長態勢

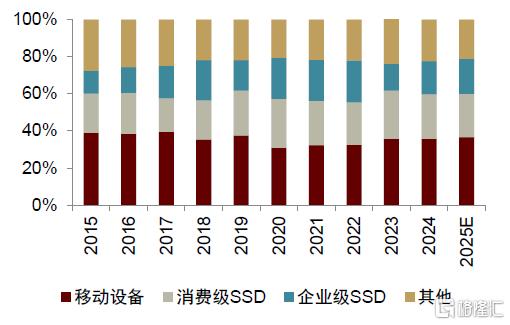

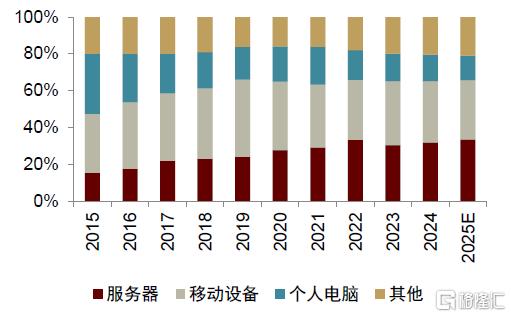

過去二、三十年,個人電腦、智能手機兩大終端先後成爲電子行業發展重要驅動力,我們認爲隨着雲計算、AI技術的興起,高性能計算有望成爲驅動存儲需求增長的重要因素。近十年來,企業級存儲佔總存儲比例呈逐步提升態勢。根據CFM數據,當前企業級NAND Flash約佔總NAND Flash市場20%,企業級DRAM約佔總DRAM市場30%~40%(另參照TrendForce,企業級DRAM已在近年反超手機DRAM,成爲DRAM最大下遊市場)。我們認爲企業級存儲市場對於存儲廠商均具有重要战略價值,尤其是對於當前已經在消費電子領域有一定建樹的國產存儲廠商而言具有較大增長潛力。

圖表3:2015-2025E企業級NAND佔總NAND比例

資料來源:CFM,中金公司研究部測算

圖表4:2015-2025E企業級DRAM佔總DRAM比例

資料來源:CFM,中金公司研究部測算

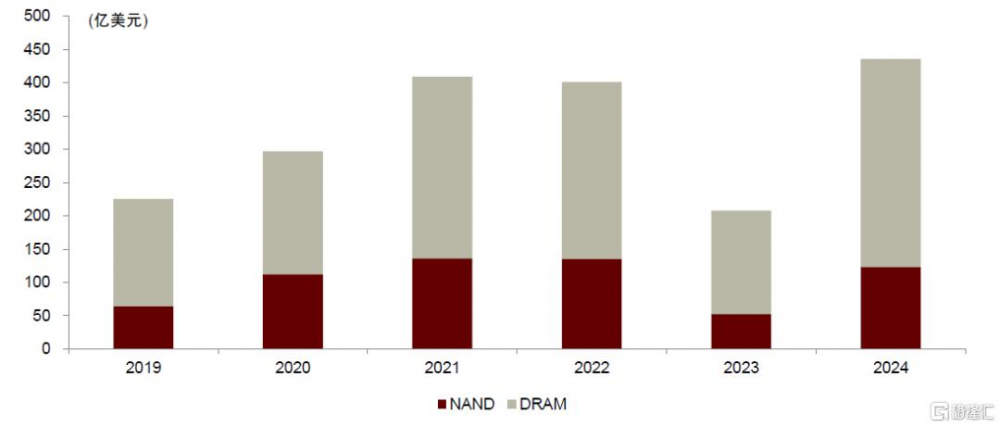

結合Bloomberg、CFM等數據,我們測算得2024年全球企業級存儲市場規模接近450億美元。伴隨着AI大模型的迅速崛起,以運營商、互聯網爲代表的企業面臨海量數據生成量與使用量的挑战,對企業級存儲器需求快速增長,同時由於存儲周期上行、企業級存儲器緊俏等因素,近年來全球及中國企業級存儲市場規模呈高速增長態勢。

圖表5:2019-2024年全球企業級存儲市場規模

資料來源:結合各Bloomberg、CFM等第三方機構數據,中金公司研究部測算

增長動力:AI技術發展驅動數據中心資本开支不斷提升

增長動力#1:“溫熱數據”促進機械硬盤向固態硬盤轉變

AI技術發展驅動“溫熱數據”佔比提升。存儲數據通常按訪問頻次劃分爲“熱、溫、冷”三級:實時訪問的“熱數據”、面向分析場景的“溫數據”、以及長期歸檔的“冷數據”。隨着AI技術逐步規模應用,大量“冷數據”將被重新激活用於模型訓練。華爲表示,數據存儲結構正從傳統的“熱(20%)、溫(30%)、冷(50%)”三級向“熱(30%)、溫熱(70%)”兩級演進。而固態硬盤相較機械硬盤具有更低的延遲,更加適合處理“溫熱數據”。

根據TrendForce測算,2016-2024年全球機械硬盤出貨量呈下降態勢,從4.66億塊跌至1.2億塊;固態硬盤出貨量呈上升態勢,於2020年反超機械硬盤,2024年估計達到3.6億塊。我們認爲固態硬盤憑借其讀取快速、功耗較低等優勢,還將進一步替代機械硬盤。

增長動力#2:AI服務器驅動單服務器存儲容量提升

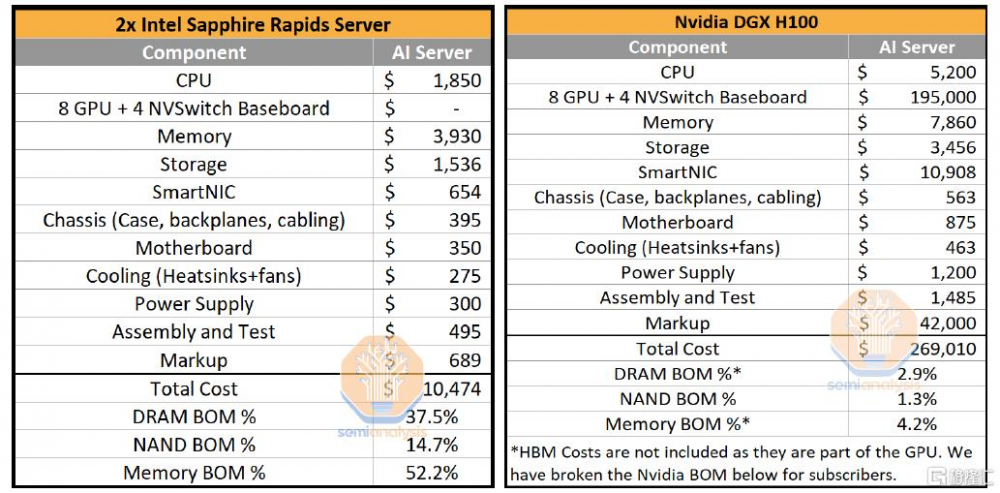

AI訓練、推理需求驅動AI服務器出貨量快速增長。據TrendForce統計,AI服務器出貨量佔比預計從2022年6.6%上升到2025年16%,市場規模佔比在2024年已達到約65%。AI服務器相對於傳統服務器,在內存和存儲容量上都有較爲顯著的提升。根據Semianalysis測算,以2x Intel Sapphire Rapids Server(傳統服務器)和Nvidia DGX H100(AI服務器)爲例,後者的內存價值量是前者的2倍,存儲價值量爲2.25倍。隨着AI服務器滲透率進一步提升,服務器單機搭載容量將有所增長。

NAND Flash與DRAM在AI服務器中有重要作用:固態硬盤負責在訓練服務器中長期儲存AI訓練模型的參數與創建檢查點,在推理服務器中負責協助調整、優化模型,並儲存RAG(Retrieval-augmented Generation,檢索增強生成)和LLM(Large Language Model,大語言模型)參考的知識庫;DRAM支持高並發處理,負責AI服務器的快速加載和訪問模型參數及數據輸入。根據TrendForce在2023年的統計結果,AI服務器對DRAM容量提升2-3倍,且在未來仍有翻倍可能;2024年,8TB TLC產品已和4TB產品一同成爲服務器固態硬盤產品主流。

圖表6:成本拆分:傳統服務器v.s. AI服務器

資料來源:Semianalysis,中金公司研究部

增長動力#3:AI/數據中心資本开支不斷上修

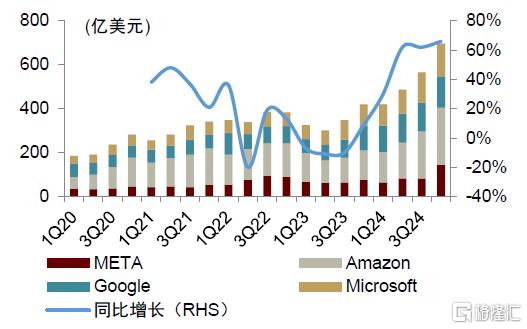

全球範圍來看,22年底、23年初,OpenAI發布ChatGPT引發全球AI大模型“軍備競賽”,驅動Microsoft、Google、Amazon、META等海外互聯網巨頭不斷提升資本开支。2024年,上述四家企業資本开支已經達到2,169億美元。

23年以來,國內主要互聯網廠商資本开支已經呈現復蘇態勢。24年底、25年初,阿裏巴巴發布Qwen 2.5,DeepSeek發布V3/R1大模型,引發各界熱烈討論。我們認爲25、26年國內AI資本开支有望加速提升,從而帶動國內企業級存儲需求快速提升。

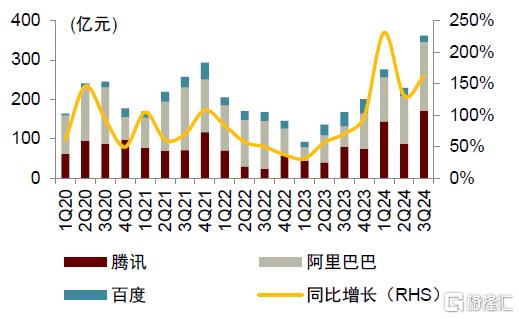

圖表7:1Q20-4Q24美國主要上市互聯網公司資本开支

資料來源:Bloomberg,中金公司研究部

圖表8:1Q20-3Q24中國主要上市互聯網公司資本开支

資料來源:Bloomberg,中金公司研究部

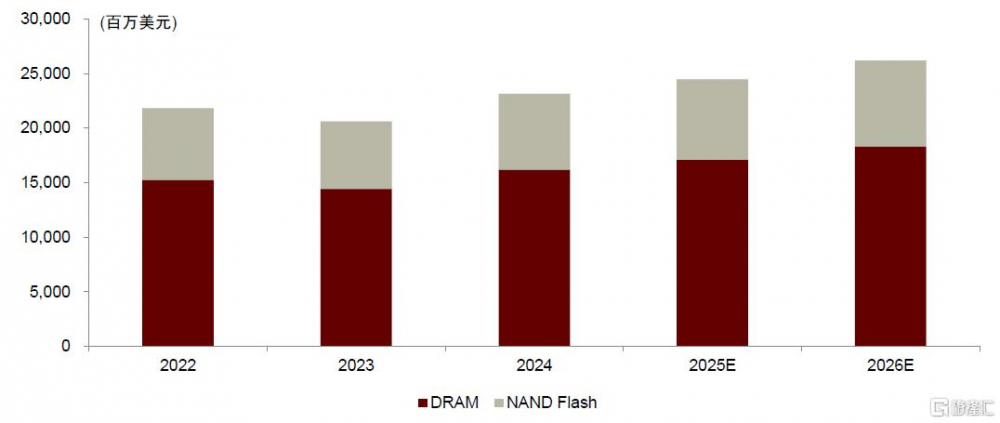

我們預估2025、2026年中國企業級存儲需求有望突破1,500億元

考慮到24年末25年初DeepSeek V3/R1、Qwen 2.5等優質國產开源大模型推出後,國內主流終端廠商、大型企業、政務系統等均已宣布接入,部分企業還通過本地部署大模型以精確賦能其業務开展。我們預估25、26年國內數據中心整體資本开支有望達到6,000億元以上。我們參考IDC等第三方數據庫,並結合我們預估的25、26年國內數據中心資本开支,測算25、26年國內服務器出貨量有望在400萬台左右,其中AI服務器滲透率大致在5%~10%。根據傳統服務器、AI服務器BOM成本,我們測算25、26年國內企業級存儲市場規模有望突破1,500億元。

圖表9:2022-2026E國內企業級存儲器市場規模(含預測)

注:此處未討論存儲價格變化等因素帶來的影響 資料來源:結合各公司公告、TrendForce等第三方機構數據,中金公司研究部測算

企業級存儲競爭格局及國產替代

競爭格局:海外原廠佔據壟斷地位,國產廠商份額仍較低

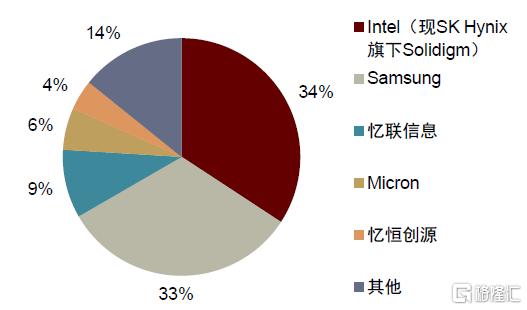

目前國產廠商在企業級存儲的份額較低。企業級固態硬盤,全球範圍內主要由Samsung、SK Hynix兩家壟斷。根據IDC數據,2021年Intel(現SK Hynix旗下Solidigm)、Samsung分別佔據國內34%、33%份額。近年來, Samsung大容量固態硬盤大量出貨,其企業級固態硬盤產品涵蓋範圍廣、性能優異,新一代產品搭載最新的PCIe 5.0接口和高達176層的NAND Flash技術,顯著提升讀寫速度;SK Hynix受益於新一代採用176層TLC PCIe 5.0產品和原Solidigm 144層TLC PCIe 4.0和大容量QLC固態硬盤。

企業級內存條,全球範圍內同樣由Samsung、SK Hynix等存儲原廠壟斷。根據Yole數據,近年來原廠在內存條市場中佔據近90%份額。考慮到第三方模組廠主要布局後裝市場、消費級市場,原廠或在企業級內存條市場佔據更高份額。Samsung的RDIMM產品线涵蓋了DDR4和DDR5內存條,推出了开創性的512GB服務器DDR5 RDIMM模組,性能和容量比上一代模組增加一倍,能效提升30%。Micron提供32GB-256GB的MRDIMM,可加速AI和HPC環境中的內存密集型工作負載,在帶寬和能效方面可提高39%。SK Hynix推出的DDR5 RDIMM產品數據傳輸速率從5,600Mbps开始,最高可達6,400Mbps以上,並开發了高密度(128GB/256GB)RDIMM和LRDIMM模塊,專門用於處理大數據。

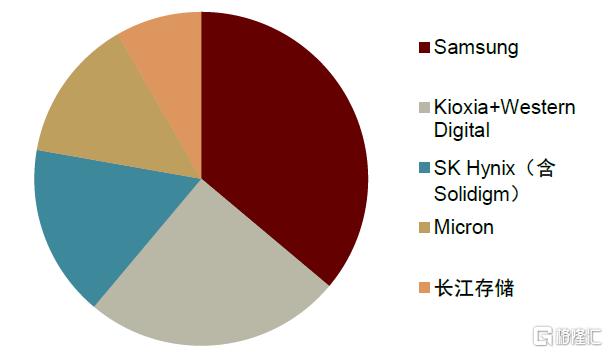

圖表10:中國大陸企業級固態硬盤市場份額(2021)

資料來源:IDC,中金公司研究部

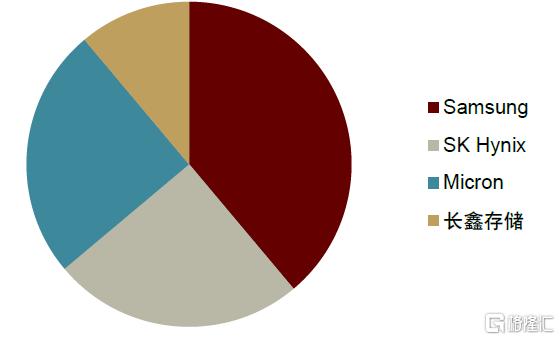

圖表11:全球內存條市場競爭格局(2021-2025E)

注:此圖用於示意中國企業級內存條市場仍主要被海外原廠所佔據資料來源:Yole,中金公司研究部

國產替代:國內廠商積極布局,國產替代勢在必行

存儲器負責對數據進行存儲,涉及到數據信息安全。國產企業級存儲器相較於海外同類型產品最大的優勢是能夠較好保障數據的安全性和隱私性。企業級存儲器國產替代有其必要性。

我們參照TrendForce等第三方機構數據,測算目前國產企業級存儲器頭部廠商相關收入多數或在幾億元量級。我們認爲在國產企業級存儲產品達到和海外同類型產品相同性能的前提下,國內企業或將成爲下遊客戶優先選擇,國產企業級存儲器有望迎來份額較快提升,未來有望達到十億元量級收入。

國產替代中短期的挑战與機遇

挑战與機遇#1:國內企業級存儲晶圓產能亟待提升

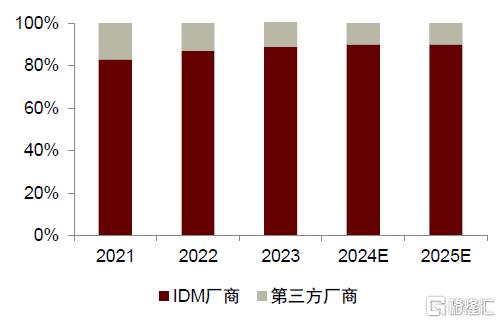

企業級存儲器相較於消費級存儲器,對於存儲顆粒有着更爲苛刻的要求。根據我們測算,當前長江存儲、長鑫存儲兩大國內存儲晶圓廠在全球NAND Flash、DRAM產能份額或不超過10%。同時,我們認爲目前兩大國內存儲晶圓廠下遊應用仍以消費領域爲主。

圖表12:2024年末全球NAND Flash晶圓產能份額

注:存儲晶圓原廠均未直接披露產能數據,上述份額爲我們測算結果,僅供示意資料來源:結合各公司公告、TrendForce等第三方機構數據,中金公司研究部測算

圖表13:2024年末全球DRAM晶圓產能份額

注:存儲晶圓原廠均未直接披露產能數據,上述份額爲我們測算結果,僅供示意資料來源:結合各公司公告、TrendForce等第三方機構數據,中金公司研究部測算

由於國內存儲原廠的晶圓供給有限,目前江波龍、德明利、憶恆創源、憶聯信息等第三方模組廠勢必依賴Samsung、SK Hynix等海外存儲原廠的企業級晶圓。在當下企業級存儲器需求快速增長的情形下,模組廠如何保證企業級晶圓穩定供應就成爲重要課題。我們認爲從中短期的維度來看,國產存儲模組廠商可通過庫存管理一定程度解決問題,同時作爲下遊客戶的互聯網、運營商也可能需要從中協調;從中長期的維度來看,國內存儲原廠晶圓產能亟待提升。

挑战與機遇#2:存儲配套芯片仍有較大國產替代空間

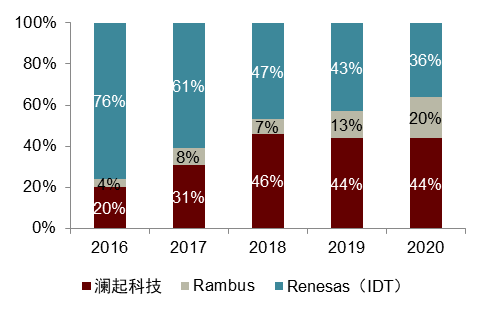

除了存儲晶圓以外,企業級存儲器還需要其他的配套芯片。企業級內存條(RDIMM)需要搭配RCD、DB、PMIC、SPD HUB等內存接口芯片。瀾起科技早在DDR4世代就已經在全球接口芯片市場擁有40%以上份額,根據華經產業研究院數據,2020年瀾起科技佔據44%市場份額。考慮到DDR5世代,瀾起科技、Rambus兩強競爭格局愈發清晰,我們推測公司目前全球市場份額在40%以上,企業級內存條所需的接口芯片理論上有着不低的國產化率(瀾起科技和聚辰股份合作布局DDR5世代接口芯片,瀾起科技主要开發RCD、DB芯片,聚辰股份主要开發SPD HUB芯片)。

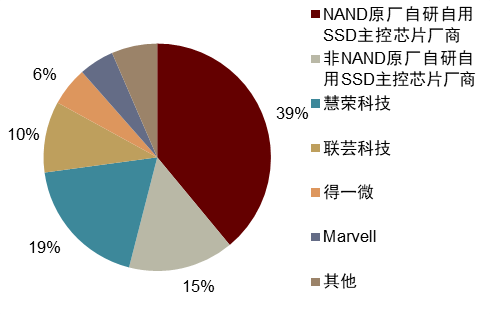

企業級固態硬盤(eSSD)需要搭配主控芯片等配套芯片。根據聯芸科技招股說明書測算,2023年聯芸科技按出貨口徑算在全球固態硬盤主控芯片市場擁有10%份額,得一微按出貨口徑算擁有6%份額,我們認爲中國大陸企業按出貨口徑算或佔據全球固態硬盤主控芯片市場近20%份額。考慮到目前中國大陸企業布局的主要是消費級固態硬盤主控芯片,單顆芯片價值量低於企業級芯片,我們認爲中國大陸企業按價值量算在全球固態硬盤主控芯片市場份額低於20%,如果單看企業級固態硬盤主控芯片或將進一步小於這一數值,處於較低水平。

目前,國內企業主要採購Marvell等廠商的芯片作爲企業級固態硬盤主控,一方面是由於海外廠商起步相對較早,另一方面企業級固態硬盤主控芯片技術壁壘相對較高,研發、驗證周期均較長。中短期來看,國內存儲模組廠商或將繼續依賴海外廠商芯片作爲企業級固態硬盤主控,但考慮到海外企業以提供芯片硬件爲主,固件程序仍由國內企業开發,一定程度上也能夠避免數據安全問題;中長期來看,企業級固態硬盤主控芯片國產替代勢在必行。

圖表14:2016-2020年全球內存接口芯片市場份額

資料來源:華經產業研究院,中金公司研究部測算

圖表15:2023年全球固態硬盤主控芯片市場份額(出貨量口徑)

資料來源:聯芸科技招股說明書,中金公司研究部測算

風險提示

► 企業級存儲器導入進展低於預期:部分國內存儲器模組廠商近年來均取得企業級存儲器從0到1突破。考慮到企業級存儲器對穩定性要求較高,從1到10再到100勢必需要一定時間。如果其導入進展低於預期,可能會對相關公司業績帶來影響。

► 國內數據中心資本开支低於預期:服務器補庫存、積極擁抱AI等因素驅動24年以來國內數據中心資本开支上行,驅動企業級存儲器需求增長,同時行業上行周期供給相對緊張,也有利於國產企業級存儲器導入。如果數據中心資本开支低於預期,可能會對相關公司業績帶來影響。

► 存儲價格周期下行:半導體存儲產品通常4年左右爲一輪周期,周期內價格有着較大的波動,可能會對相關公司業績帶來影響。同時,在企業級存儲器需求旺盛時,原廠企業級晶圓也供不應求,需要關注相關公司供應渠道是否通暢。

► 未來市場競爭加劇:中短期來看,企業級存儲以國內廠商替代海外廠商爲主,但目前布局企業級存儲的國內廠商數量不少,國產份額提升至一定水平後,可能會面臨市場競爭加劇。

► 中美貿易摩擦加劇:如果中美貿易摩擦加劇,可能會對相關公司造成影響。

本文摘自中金公司2025年3月17日已經發布的《AI進化論(6):破局與突圍,企業級存儲新紀元》

胡炯益 分析員 SAC 執證編號:S0080522080012彭虎 分析員 SAC 執證編號:S0080521020001 SFC CE Ref:BRE806唐宗其 分析員 SAC 執證編號:S0080521050014 SFC CE Ref:BRQ161賈順鶴 分析員 SAC 執證編號:S0080522060002臧若晨 分析員 SAC 執證編號:S0080522070018 SFC CE Ref:BTM305

標題:AI進化論:破局與突圍,企業級存儲新紀元

地址:https://www.iknowplus.com/post/203448.html