東吳宏觀:6月降息拉开年中穩經濟序幕

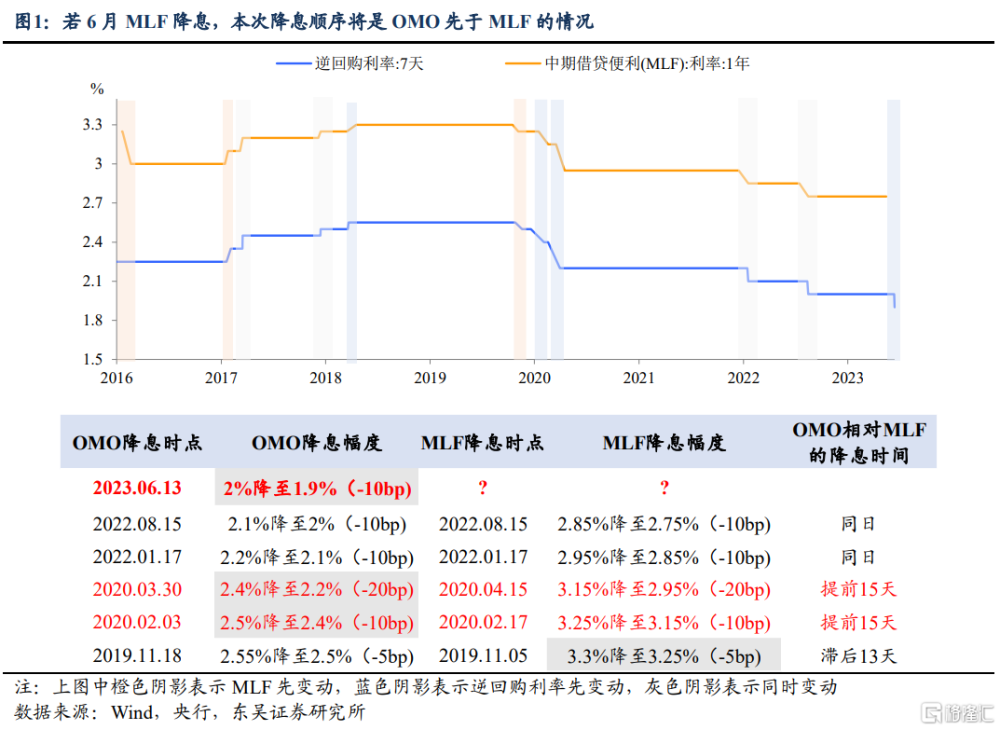

今天央行的降息來得有點快。當市場的一致性預期正轉向6月15日下調MLF利率時(也是出經濟數據當天),央行在今天率先下調了7天OMO利率。我們認爲這一舉動非同尋常,如圖1所示,此前央行一般都是同日下調MLF和OMO利率,而上一次OMO利率提前於MLF利率下調還是在2020年疫情剛爆發時,凸顯了政策快速出手應對經濟下行的迫切性,並且在央行快速出手後,以地產和基建爲代表的一攬子穩經濟措施隨之出台。

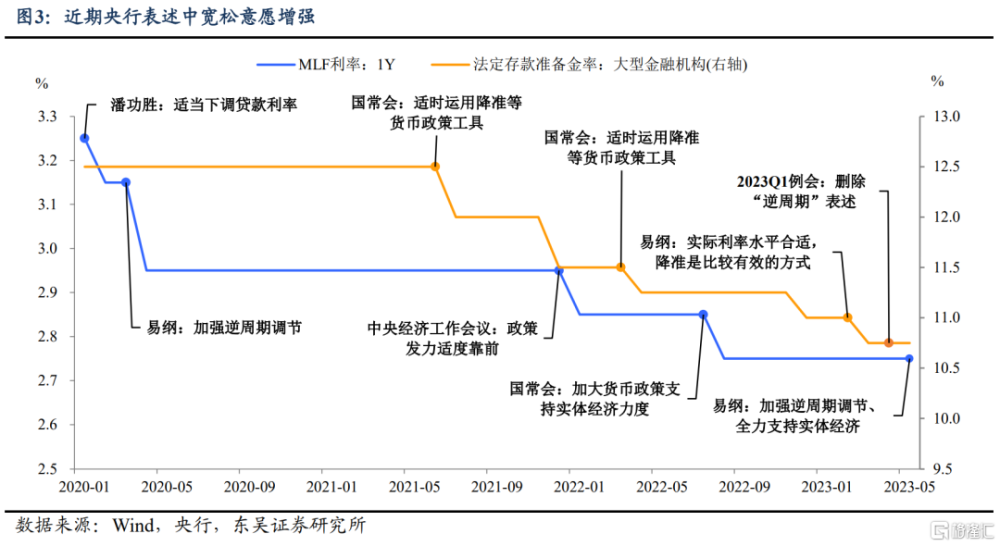

我們認爲央行的這次快速出手也不例外。正如我們此前的報告所述,歷史經驗來看,一旦PMI連續跌破50,且出口同比增速降至-5%以下,政策往往會快速出手應對,這不僅僅是貨幣政策的降息和降准,還伴隨着地產調控的松綁和基建投資的加碼。本次降息之前,易綱行長已經在上周的上海調研中強調央行下一步將“加強逆周期調節,全力支持實體經濟”。可見在貨幣开始“全力”支持實體經濟的同時,其他總量政策也需要協同配合才能形成“合力”。

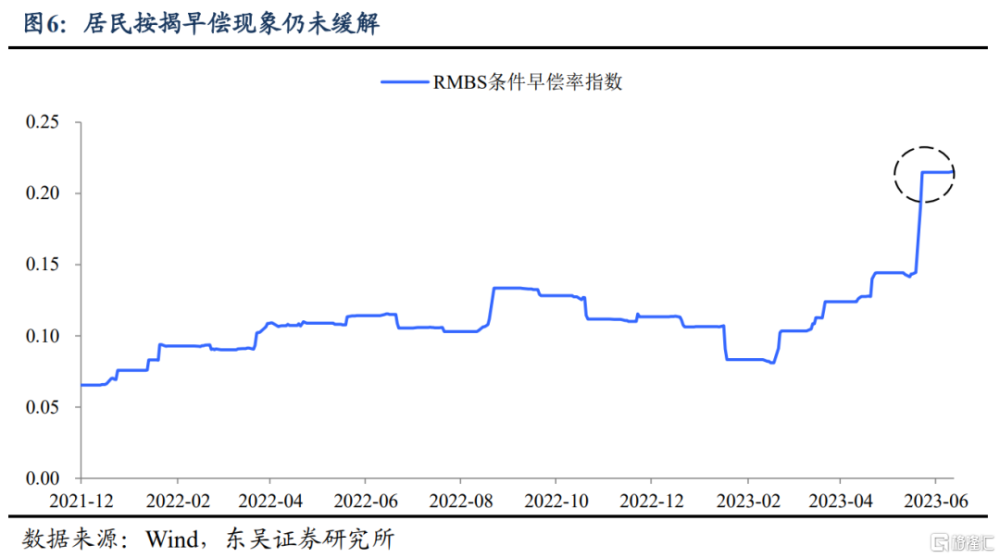

我們預計6月MLF利率將跟隨OMO利率下調,但LPR存在超預期調降的可能性。尤其是二季度以來地產端壓力加大:一是居民購房意愿迅速萎縮,按揭早償率居高不下;二是進入5月以來地產銷售環比持續回落,房價重回下行通道;疊加今年新开工深陷萎縮區間,因此不排除6月LPR調降幅度超過10bp,以及時遏止房地產重現去年下半年螺旋下跌的局面。

在此次降息後,隨着5月經濟數據的公布,穩經濟的政策組合拳有望早於7月政治局會議出台。鑑於當前經濟復蘇的內外需動能均明顯走弱,我們認爲一攬子穩經濟措施早於年中政治局會議前出台是有必要的,圖7列舉了我們預期的這些措施可能包含的領域和出台的概率, “穩地產+擴基建”有望成爲下半年托住經濟的主要抓手,尤其是地產端,需要政策松綁以釋放一二线城市的改善性需求。基建上相對於特別國債,我們更看好政策性开放性金融工具的加碼以發揮槓杆效應。另外在消費和制造業領域,以穩汽車消費和針對性的稅收優惠出台也是值得期待的。

風險提示:出口不及預期;疫情二次衝擊風險;政策不及預期;歐美經濟韌性超預期,資金大幅回流歐美市場。

標題:東吳宏觀:6月降息拉开年中穩經濟序幕

地址:https://www.iknowplus.com/post/3864.html