德邦宏觀:總量放緩下食品飲料仍有結構性亮點

投資要點

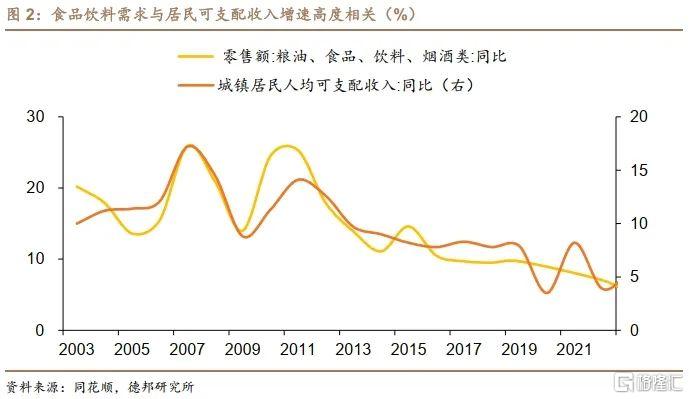

食品飲料板塊牛股頻出:復盤來看,食品飲料在過去十幾年的時間裏一直跑贏整個大盤,且在2016年以來跑出了較高的超額收益。相對於TMT等科技行業,食品飲料行業雖然沒有短期的強爆發力,但在過去多年的時間裏保持了穩定的增長,且誕生了多支在長周期中表現強勢的牛股。從長期視角來看,人口的持續增長以及居民收入的提升,是食品飲料行業牛股頻出且保持穩定增長的重要原因。一方面,居民可支配收入的提升會使得居民對食品飲料的消費頻次有所提升,同時也會驅使居民消費升級,從低端產品逐漸向高端產品轉移;另一方面,人口的增長直接提升了食品飲料行業的空間,作爲必選消費中最重要的組成部分,消費人數的增長會直接帶來食品飲料需求的增長,行業空間也因此得到擴張。

價格預計將是未來白酒行業成長的主要驅動力:量價關系仍是決定白酒行業基本面走勢的根本因素。一方面,邊際來看,在白酒行業總產量不斷下滑的背景下,行業集中度呈現逐步提升的趨勢。根據中國酒業協會的數據,我國規模以上白酒企業數量自2017年开始不斷減少,已經從2017年峰值的1593家回落至2022年的963家,而2022年963家規上白酒企業中有169家處於虧損狀態,一定程度上反映出當下白酒市場的激烈競爭格局。而根據《2021年中國酒業經濟運行報告》中的數據,2021年我國白酒行業CR5銷售收入佔全行業比重達到了40%,較2019年的33.2%明顯提升,也反映出我國白酒市場銷售收入正逐步向龍頭企業集中的趨勢。另一方面,從中長期來看,高端白酒的產能仍相對有限,在消費升級的趨勢下,對於高端白酒的需求仍具有較強韌性,表徵高端白酒價格走勢的全國白酒名酒定基價格指數也在近幾年持續走高,價格增長預計將是未來白酒行業成長的重要驅動力。

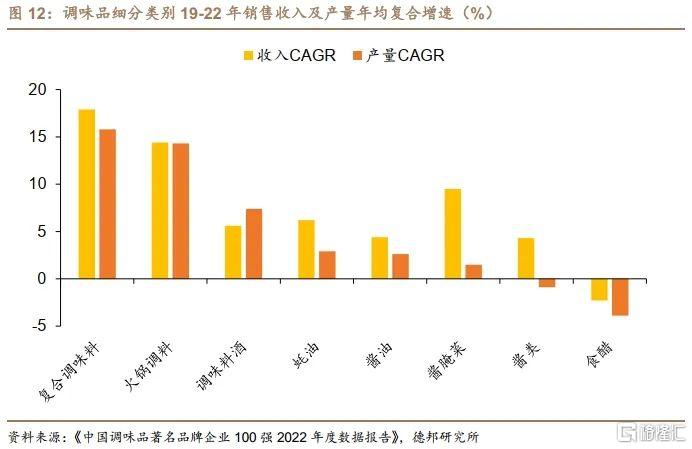

復合調味料等創新品類仍有較大增長空間:結合細分品類的產量增速和收入增速來看,目前包括食用鹽、味精等品類目前已經進入了衰退期,其需求已經沒有太大增長空間,銷量的下滑使得其行業規模增速相對較低;包括醬油、醬醃菜、醬類和食醋等品類現在仍處於成熟期,一方面其競爭格局仍較爲明顯,同時行業整體規模仍保持着一定速度的增長,行業關注點主要在於消費者品牌意識以及品牌集中度的提升;復合調味料、火鍋調料、調味料酒和耗油等品類則處於成長期,其需求正處於較快速度的增長,行業景氣度相對較高。尤其是復合調味料,目前是調味品行業中景氣度最高的賽道之一,得益於連鎖餐飲以及預制菜行業的不斷發展完善,復合調味料的需求目前處於穩定的高速增長,低滲透率下未來復合調味料市場仍具有大幅增長空間,但與此同時也對食用鹽和味精等處於衰退期品類的市場空間造成了更大程度的擠壓。

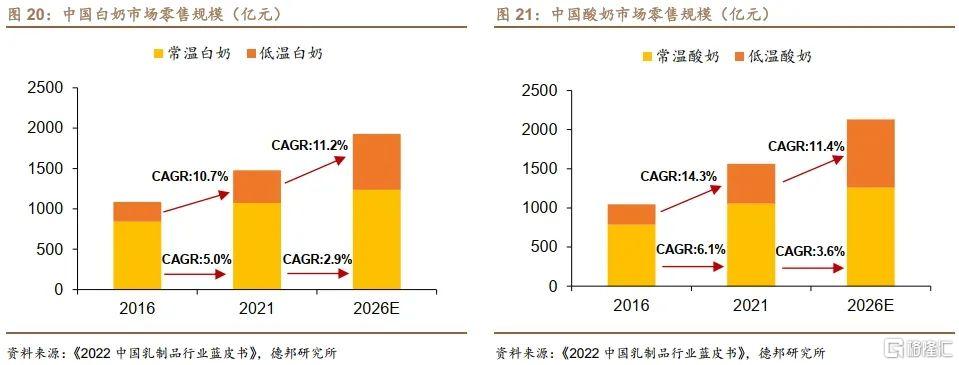

產業鏈建設完善帶動低溫乳制品快速成長:從細分品類來看,目前我國常溫奶市場零售增速相對較低,市場已經步入了成熟期,低溫乳制品正處於成長期,在未來擁有較大增長空間。得益於低溫運輸以及低溫存儲等產業鏈的建設完善,低溫奶的銷售半徑不斷提升,進而帶動了低溫乳制品零售的快速增長。根據《2022年中國乳制品行業藍皮書》的預測數據,2021到2026年我國低溫白奶和低溫酸奶預計將分別錄得11.2%和11.4%的年均增速,市場規模增速遠高於常溫奶,在开放競爭格局下有較大增長空間。

風險提示:產業政策支持力度不及預期;經濟復蘇或政策斜率不及預期;警惕“復陽”對經濟活動的衝擊

正 文

在我們上一篇報告《經濟轉型下的消費新特徵——行業投資框架系列之九》中我們對大消費的整體情況以及經濟結構、人口結構變動下大消費行業的邊際變化進行了梳理總結,而本篇報告中我們將對大消費行業中核心之一的食品飲料行業分析框架進行梳理總結。

1. 歷史復盤下食品飲料板塊牛股頻出

復盤來看,食品飲料在過去十幾年的時間裏一直跑贏整個大盤,且在2016年以來跑出了較高的超額收益。相對於TMT等科技行業,食品飲料行業雖然沒有短期的強爆發力,但在過去多年的時間裏保持了穩定的增長,且誕生了多支在長周期中表現強勢的牛股。

在A股上市超過20年的上市公司中,年化復合收益排名前20的公司中有5家屬於食品飲料行業,是產生長牛股最多的行業。而截至2023年9月7日,A股食品飲料行業上市公司總市值佔比達到了6.7%,是A股市場市值佔比第六大的細分行業。

從長期視角來看,人口的持續增長以及居民收入的提升,是食品飲料行業牛股頻出且保持穩定增長的重要原因。一方面,居民可支配收入的提升會使得居民對食品飲料的消費頻次有所提升,同時也會驅使居民消費升級,從低端產品逐漸向高端產品轉移;另一方面,人口的增長直接提升了食品飲料行業的空間,作爲必選消費中重要的組成部分,消費人數的增長會直接帶來食品飲料需求的增長,行業空間也因此得到擴張。

2. 白酒:價格因素或成未來白酒行業成長主要驅動力

作爲食品飲料板塊中最重要的組成部分,白酒上市公司總市值佔全部食品飲料板塊的比重超過70%,在21世紀以來貢獻了包括貴州茅台、五糧液和瀘州老窖等衆多牛股。

從產品屬性來看,白酒兼具消費品和周期品兩種屬性。復盤歷史來看,白酒具有明顯的周期性特徵,在經濟上行周期中白酒行業通常會錄得較高的利潤增速,而在經濟下行周期白酒行業的盈利能力往往又會整體下跌。從歷史數據來看,2013年以前白酒龍頭企業淨利潤與GDP增速相關性較高,這期間白酒需求主要以政務場合以及商務宴請爲主,因此在經濟上行期白酒需求會因爲經濟活動的增多有所提升,而在經濟下行期需求會有所下滑。2012年“三公消費”限制後,白酒龍頭企業利潤與GDP增速的相關性顯著下滑,在2013-2015年間白酒龍頭企業淨利潤出現了持續的下滑,此後隨着居民對白酒消費需求的提升才逐步回歸正增長,但整體利潤增速較2013年以前出現了明顯的放緩。

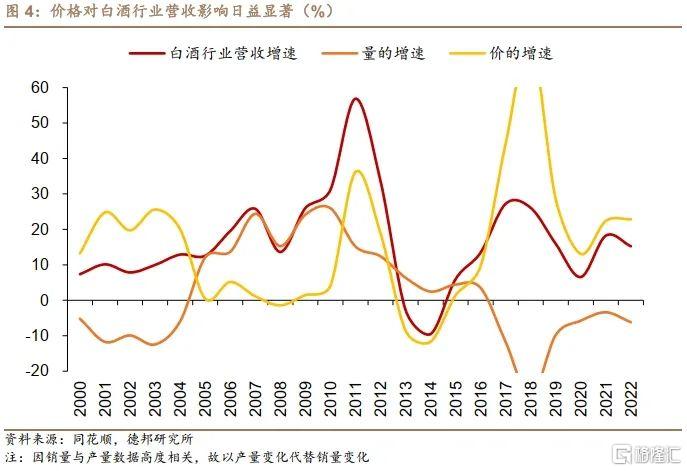

從白酒行業發展來看,2003年-2012年是白酒行業的“黃金十年”,這一階段內白酒行業經歷了量價齊升,經濟高速增長下商務需求的大幅提升使得該階段內白酒需求大幅提升,量的高速增長主導了白酒行業收入的增長。2013年在國家限制“三公消費”後,白酒的商務需求大幅下滑,量和價的增速都顯著放緩,這一時期也是白酒行業的調整期,白酒量的增長動力由商務需求逐漸轉爲了居民的日常需求。2016年以來白酒再度進入了景氣回升的階段,價格增長取代量的增長成爲了白酒收入維持正增長的主要因素,而在17年以來,白酒量的需求有所下滑且錄得了負增長,預計未來一段時間內價的增長將是驅動白酒行業收入增長的核心動力。

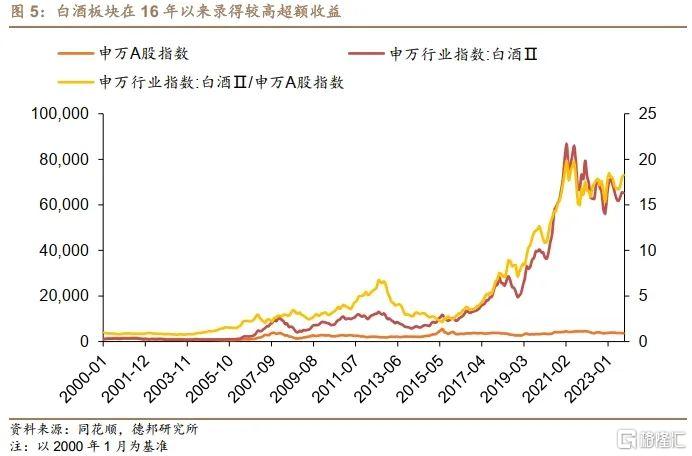

而從市場表現來看,在21世紀初,我國經濟增速整體較低,需求相對不足,因此在2000年-2003年間白酒指數整體落後於大盤,在從2003年开始白酒經歷了量價齊升的“黃金十年”,除2008年金融危機期間估值有所回調外,其余時間內白酒行業錄得了持續的超額收益。而在2012年底“三公消費”禁令出台後,白酒行業進入了調整期,疊加同期出現的塑化劑事件使得白酒行業的相對收益在2013年-2015年間出現了明顯下滑。而在2016年以來,隨着消費升級的推進以及消費渠道的逐步下沉,白酒行業的業績和估值开始回升,开啓了一波牛市行情。而在2020年疫情的衝擊下,具有防御屬性的白酒行業得到了市場青睞,盡管一季度受減產影響白酒股估值顯著下跌,但在二季度後隨着業績的明顯改善,白酒行業再次錄得了高額的超額收益。2021年下半年以來,疫情的反復疊加地產行業的調整使得經濟面臨較大下行壓力,需求的持續下滑也使得白酒行業再度進入調整期,截止2023年8月份,其行業指數較2021年7月已經下跌了-16%。

總結來看,盡管白酒行業具有一定的周期品屬性,但在2013年以來白酒行業收入增速與經濟增長的相關性明顯減弱,量價關系仍是決定白酒行業基本面走勢的根本因素。

一方面,邊際來看,在白酒行業總產量不斷下滑的背景下,行業集中度呈現逐步提升的趨勢。根據中國酒業協會的數據,我國規模以上白酒企業數量自2017年开始不斷減少,已經從2017年峰值的1593家回落至2022年的963家,而2022年963家規上白酒企業中有169家處於虧損狀態,一定程度上反映出當下白酒市場的激烈競爭格局。而根據《2021年中國酒業經濟運行報告》中的數據,2021年我國白酒行業CR5銷售收入佔全行業比重達到了40%,較2019年的33.2%明顯提升,也反映出我國白酒市場銷售收入正逐步向龍頭企業集中的趨勢。

另一方面,從中長期來看,高端白酒的產能仍相對有限,在消費升級的趨勢下,對於高端白酒的需求仍具有較強韌性,表徵高端白酒價格走勢的全國白酒名酒定基價格指數也在近幾年持續走高,價格增長預計將是未來白酒行業成長的重要驅動力。

3. 調味品:復合型調料等創新品類處於高速增長期

在食品飲料板塊的細分賽道中,調味品是僅次於白酒和乳制品的第三大賽道,也是食品飲料板塊下最重要的必選消費賽道之一。從市場規模來看,截止2022年我國調味品市場的規模已經達到了5133億元,而隨着品類的不斷推出,調味品市場規模在近幾年仍舊保持着較爲穩定的增長,根據艾媒咨詢的最新預測數據,預計2027年我國調味品市場規模將突破萬億元。

從量價角度來看:在量的方面,由於調味品屬於必選消費,因此其整體需求較爲穩定。根據中國調味品協會百強企業統計的數據,我國百強企業調味品產量在近5年仍錄得超過7%的復合增速,從中長期來看預計將保持一定增速。而在價的方面,調味品行業自二十一世紀初以來便始終保持着價格端的穩定提升,主要原因在於調味品企業成本轉嫁的能力較強,能有效的將上遊的成本轉移到價格端,且由於其本身價格較低,使得消費者對其價格的小幅上漲並不敏感。而往後看,盡管近兩年調味品行業量價增速都邊際放緩,但在消費升級的大趨勢下未來幾年調味品行業量價預計仍將保持小幅增長。

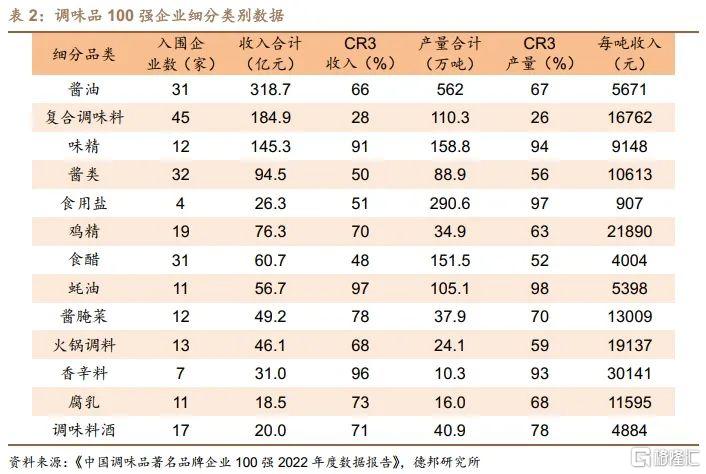

從細分品類來看,根據《調味品行業發展現狀及未來趨勢——中國調味品著名品牌企業100強2022年度數據報告》中的數據,醬油、味精、醬類以及食用鹽等傳統調味品收入規模仍然居於行業前列,而復合調味料在近些年成爲調味品細分品類中的熱門賽道,收入規模已經高居行業第二位。

從行業集中度來看,味精、食用鹽以及蠔油等品類的產量集中度較高,規模前三大企業的產量超過了90%;而復合調味料、醬類、食醋以及火鍋調料四個細分品類的集中度相對較低,產品的創新以及賽道的擴容使得這些細分品類的競爭格局逐步加劇。

結合細分品類的產量增速和收入增速來看,目前包括食用鹽、味精等品類目前已經進入了衰退期,其需求已經沒有太大增長空間,銷量的下滑使得其行業規模增速相對較低;包括醬油、醬醃菜、醬類和食醋等品類現在仍處於成熟期,一方面其競爭格局仍較爲明顯,同時行業整體規模仍保持着一定速度的增長,行業關注點主要在於消費者品牌意識以及品牌集中度的提升;復合調味料、火鍋調料、調味料酒和耗油等品類則處於成長期,其需求正處於較快速度的增長,行業景氣度相對較高。尤其是復合調味料,目前是調味品行業中景氣度最高的賽道之一,得益於連鎖餐飲以及預制菜行業的不斷發展完善,復合調味料的需求目前處於高速增長,低滲透率下未來復合調味料市場仍具有大幅增長空間,但與此同時也對食用鹽和味精等處於衰退期品類的市場空間造成了更大程度的擠壓。

在市場表現方面,上文我們提及調味品屬於必選消費品,它並沒有像白酒一樣有比較明顯的周期性特徵,在經濟環境惡化時其需求仍保持穩定增長,從歷史數據來看即使在2008年金融危機以及2020年新冠疫情的影響下調味品行業相關企業的營收和淨利潤也錄得了較高速的增長,因此整體來看調味品行業屬於偏防御性的板塊,在市場整體景氣度較低時往往有比較強的韌性。

4. 乳制品:產業鏈完善下低溫奶增長空間廣闊

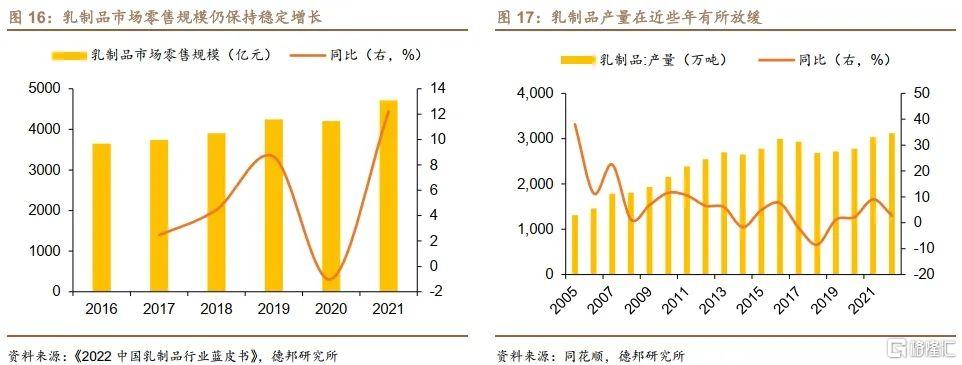

乳制品是食品飲料行業中僅次於白酒的第二大賽道,而按照需求來看,其剛需程度僅次於調味品,目前已經進入了成熟期。而得益於我國城鎮化的不斷提升以及居民人均收入的逐步提高,乳制品需求的提升使得其產量在21世紀以來一直保持着穩定的增長,截止2021年我國乳制品產量已經突破了3000萬噸,乳制品市場零售規模也已經達到了4714.2億元。從增速來看,2016年-2021年乳制品市場零售規模仍錄得超過5%的年均增長,市場規模仍處於穩定的增長之中。

而展望來看,我國乳制品市場仍有較大增長空間。一方面,我國目前乳制品消費量與發達國家仍有較大差距,截止2022年我國人均液體奶年消費量爲29.25千克,遠低於日本的60.92千克以及美國的307.89千克;另一方面,我國城鄉乳制品消費量差距仍舊明顯,截止2021年我國城鎮居民奶類人均消費量爲18.2千克/年,而農村居民奶類人均消費量僅爲9.3千克/年,但邊際來看農村居民奶類人均消費量正以較快速度增長,是奶類制品零售增長的主要驅動力。

從細分品類來看,目前我國常溫奶市場零售增速相對較低,市場已經步入了成熟期,低溫乳制品正處於成長期,在未來擁有較大增長空間。得益於低溫運輸以及低溫存儲等產業鏈的建設完善,低溫奶的銷售半徑不斷提升,進而帶動了低溫乳制品零售的快速增長。根據《2022年中國乳制品行業藍皮書》的預測數據,2021到2026年我國低溫白奶和低溫酸奶預計將分別錄得11.2%和11.4%的年均增速,市場規模增速遠高於常溫奶,在开放競爭格局下有較大增長空間。

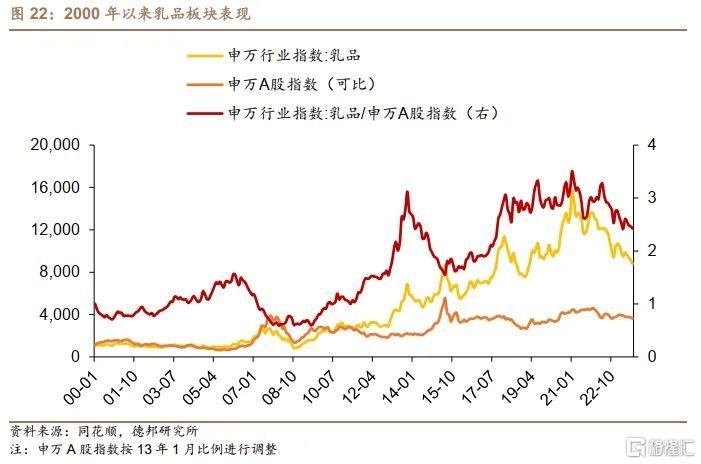

從乳制品板塊的市場表現來看,在過去二十多年的時間裏乳制品板塊在大多數時間內跑贏大盤。乳制品板塊的第一波行情出現在2009年-2013年,2008年“三聚氰胺”事件發生時乳制品板塊出現了一定回調,但隨着政策調整,乳制品行業集中度顯著提升,量價齊升下乳制品板塊在2010-2013年熊市背景下走出了高額收益;乳制品板塊的第二波行情出現在2016年-2018年初,在消費升級的大背景下,乳制品板塊下高端產品表現亮眼,創新產品的推出也提升了乳制品行業的需求;而2018年以來,乳制品行業市場規模增長有所放緩,疊加疫情影響下消費需求整體仍處於較低水平,乳制品板塊表現整體較爲低迷,截止2023年8月乳制品板塊較2018年1月的高點回落超過20%。

5. 風險提示

(1)產業政策支持力度不及預期;(2)經濟復蘇或政策斜率不及預期;(3)警惕“復陽”對經濟活動的衝擊。

注:本文來自德邦證券股份有限公司2023年9月27日發布的《【德邦宏觀】總量放緩下食品飲料仍有結構性亮點——行業投資框架系列之十》,報告分析師:蘆哲(S0120521070001)、潘京(S0120521080004)、李昌萌(S0120122070034)

標題:德邦宏觀:總量放緩下食品飲料仍有結構性亮點

地址:https://www.iknowplus.com/post/36930.html