國盛固收:存款利率可能承受更大的下行壓力

主要觀點

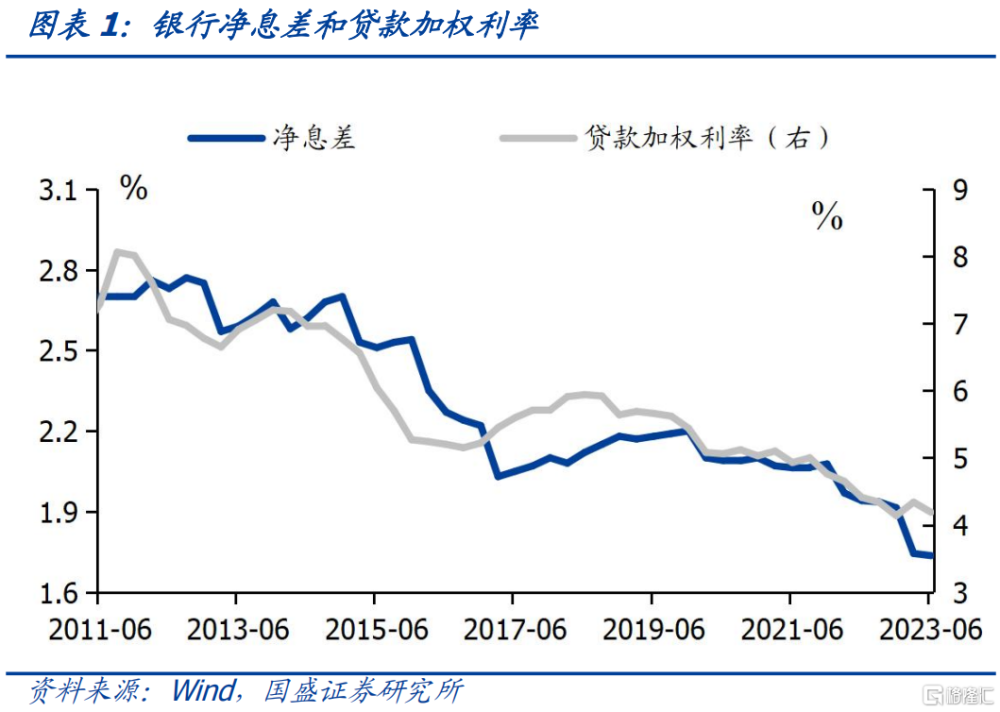

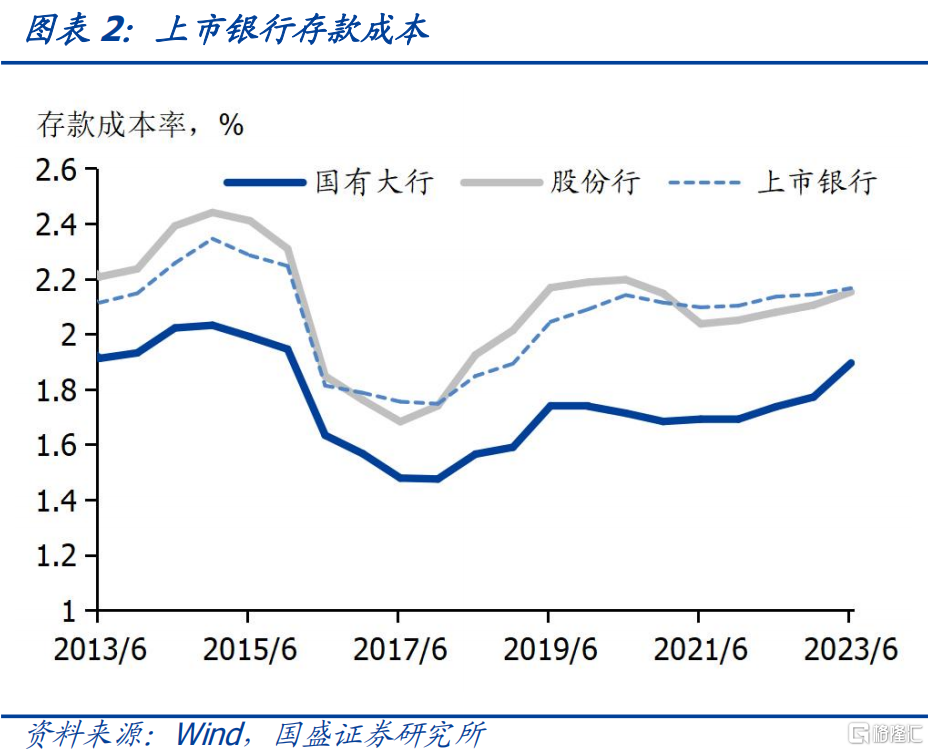

銀行淨息差持續收窄,背後一方面是貸款收益的不斷下降,另一方面是存款成本的不斷上升。今年2季度,銀行淨息差下降至1.74%,同比下降20bps,繼續創下歷史新低。銀行淨息差大幅下降背後一方面是貸款利率的持續下行。另一方面,銀行存款成本卻在不斷攀升,即使今年上半年,我們估算的上市銀行平均存款成本也較去年年末上升3bps至2.17%。

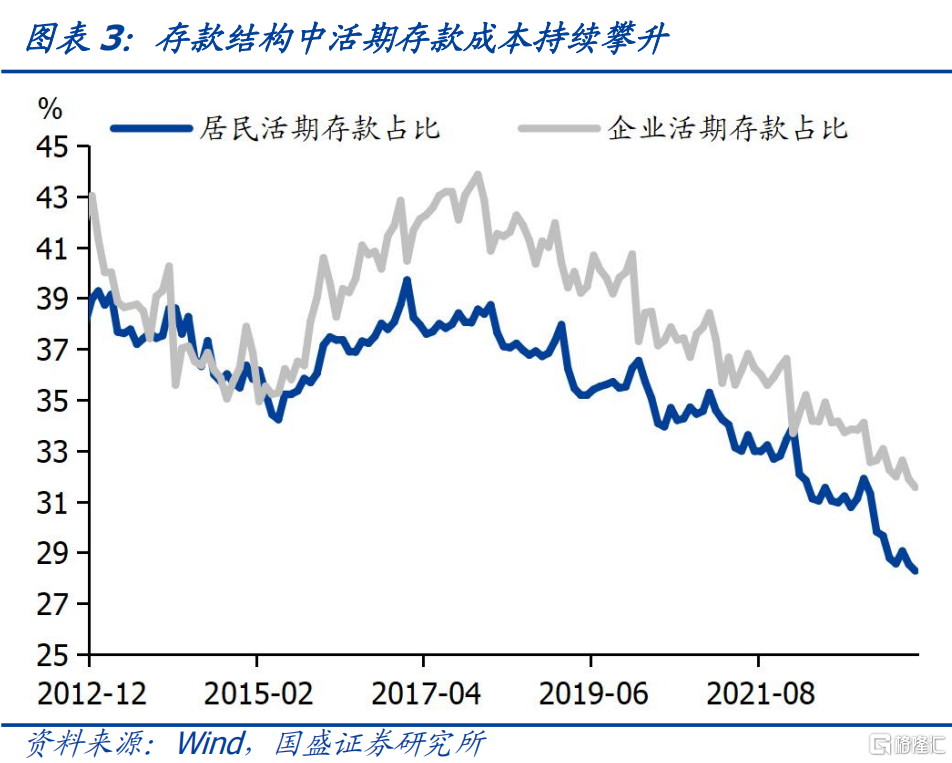

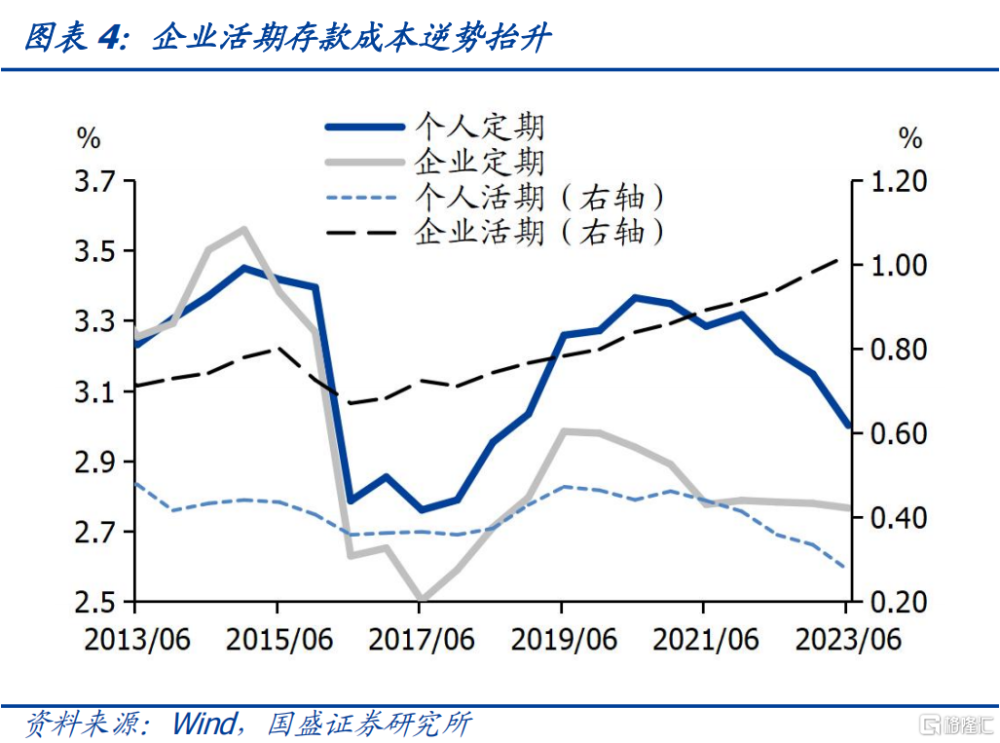

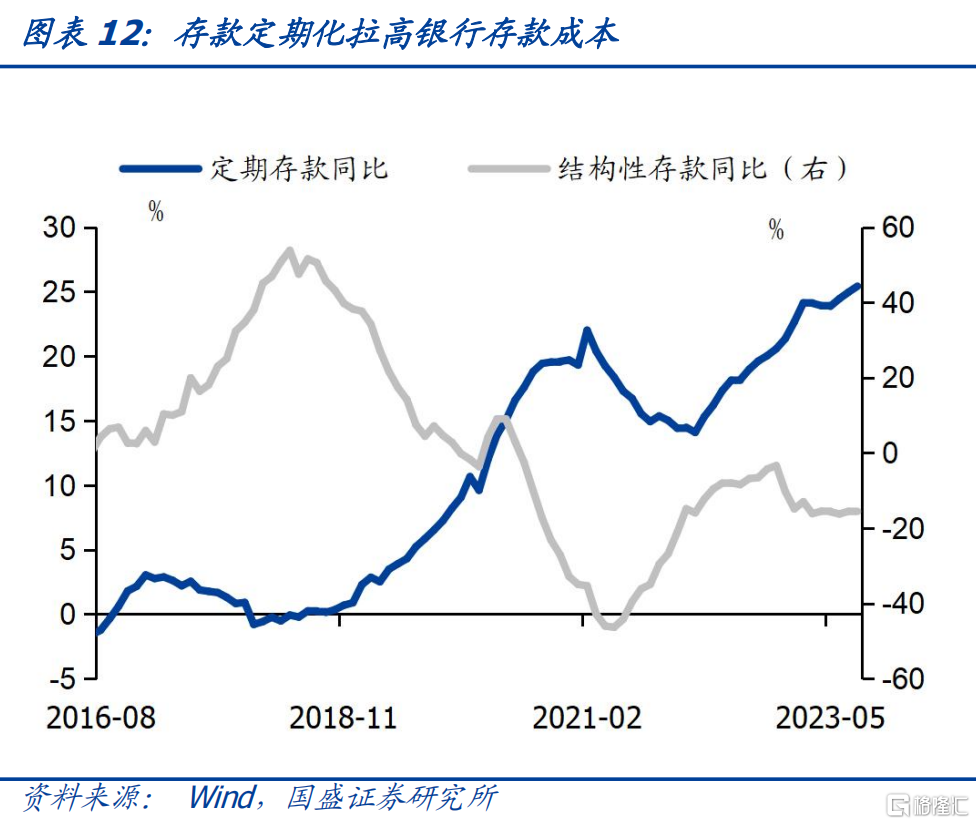

爲何近年持續調降存款利率並未能夠貸款存款成本有效下降?爲何在存款利率調降情況下,存款成本會持續攀升,這主要是兩方面原因。一是存款結構的變化。在利率下行過程中,活期存款佔比持續下降,定期存款佔比持續攀升,由於定期存款較活期存款成本更高,存款定期化的過程就會帶來存款成本持續上升的壓力。存款成本上升的第二個原因是企業活期存款成本的持續攀升。由於企業貸款投放難度增加,銀行需要向企業提供更高的存款收益來提升企業貸款積極性,因而過去幾年企業活期存款成本不斷提升,2023年6月已經達到1.02%,顯著高於居民活期存款成本0.27%的水平,企業活期存款是各類存款裏唯一成本還在持續上升的分項。

下半年銀行面臨更爲嚴峻的淨息差壓力,這要求存款利率要以更大幅度下行。下半年銀行資產收益面臨更大壓力,不僅需要趨勢性調降貸款利率,推升融資需求,同時各類降成本政策將導致銀行資產收益進一步下降。其中包括存款按揭貸款置換、特殊再融資債的發行、銀行支持地方政府債務置換等,這些都將顯著降低銀行資產端的收益。這將對銀行淨息差產生壓力,考慮到淨息差已經下降至較低水平,因而壓力將傳導至存款端。存款成本需要更大幅度調降。而存款定期化、以及企業活期存款利率擡升趨勢卻在提升平均存款成本,這意味着各項存款定價利率需要更大幅度的調降,以推動整體存款成本的下降。即存款利率需加速下降。

存量房貸利率下調、特殊再融資債置換、銀行貸款置換對銀行業收入的衝擊預計在2500億元以上。首先,存量房貸規模38.6萬億,而2019-2021年期間的個人住房貸款加權平均利率高於5年期LPR約80bp,根據我們的測算,預計符合條件的按揭在24.7萬億左右,符合條件的按揭利率加點下調約80bp。銀行通過按揭讓利的規模爲1976億元左右。其次,一攬子化債方案下,如果新一批特殊再融資債在年內推出,考慮潛在的地方債發行空間,假設特殊再融資債置換資產都由銀行持有,預計特殊再融資債置換節省的利息支出在400-600億元。最後,銀行貸款置換,可能也將成爲一攬子化債的重要手段,這也將降低銀行利息收入。

存款定期化之下,銀行定期存款利率需要更大幅度的下降,保持淨息差不變定期存款利率調降幅度需要在30bp-50bp。要保持現有的淨息差不下降,銀行負債端的成本也需要做出相應的調整。資產收益的下降,將由銀行端的存款利率下調來承接,2023年6月銀行對非金融機構及住戶負債爲252.6萬億元,衝擊之下要保持銀行業利潤維持不變,需要存款成本相應的下調10bp。由於定期存款的比例上升和企業存款利率等相對剛性,個人定期存款利率下調的幅度需要大於銀行負債端成本下調的幅度。樂觀情況下,假設2023年年末定期存款的比例較2022年末定期存款的比例上升3.7個百分點,而由於經濟增長動能回升,資金活化,2024H1的定期存款的比例同2023H1的定期存款的比例持平,那么定期存款的利率下調30bp(相較2023H1水平,下同),才能使得銀行存款的負債端成本下調12bp;悲觀情況下,2023H2、2024H1的定期存款的比例按照每年3.7個百分點的比例上升,那么定期存款的利率需要下調50bp,才能使得銀行存款的負債端成本下調10bp。9月大行定期存款10-25bp的利率調降幅度並不夠。

存款利率的調降,預計將帶動廣譜利率的進一步下調,對債市形成保護,當前位置具有配置價值。存款利率的下調是廣譜利率下降的一部分,這將通過降低銀行的資產收益訴求,以及拉低整體金融機構負債成本來對債券利率上限形成約束。同時,政策利率也有望隨之下降。年內央行依然有降息可能。考慮到當期利率利率已經上升至較高水平,而且節後資金價格預計將再度寬松,因而債券從位置和時點上都迎來配置機會。當前短端債券、長端利率以及二永等都具有配置價值。短端穩健性更強,當前接近政策利率的1年期AAA存單配置的確定性可能更高。

風險提示:央行政策利率超預期下行;估計結果有偏差

報告正文

銀行淨息差持續收窄,背後一方面是貸款收益的不斷下降,另一方面是存款成本的不斷上升。今年2季度,銀行淨息差下降至1.74%,同比下降20bps,繼續創下歷史新低。近年銀行淨息差大幅下降,背後一方面是銀行資產收益,特別是貸款利率的持續下行。爲大力支持實體經濟,銀行持續減費讓利,資產端的貸款利率不斷下行,今年2季度,新發放貸款加權平均利率爲4.19%,同比下行22bp,處於歷史低位。但另一方面,銀行存單成本卻在不斷攀升,即使今年上半年,我們估算的上市銀行平均存款成本也較去年年末上升3bps至2.17%。

爲何近年持續調降存款利率並未能夠貸款存款成本有效下降?近年政策多次引導存款利率調降,去年9月和今年4月,銀行均有一波存款利率調降潮。但從結果來看,並未帶來存款利率的明顯下降。上市銀行中報顯示,今年上半年各類銀行存款成本率普遍有所上升,特別是國有大行,較去年年末大幅上升13bps至1.90%,上升最爲明顯。那么爲何在存款利率調降情況下,存款成本會持續攀升,這主要是兩方面原因。一是存款結構的變化。在利率下行過程中,活期存款佔比持續下降,2017年以來,居民和企業存款中活期存款佔比持續下降,居民存款中活期佔比從2017年39%左右下降至今年8月28.3%的水平,企業存款中活期存款佔比更是從43%左右下降至今年8月的31.6%,由於定期存款較活期存款成本更高,存款定期化的過程就會帶來存款成本持續上升的壓力。存款成本上升的第二個原因是企業活期存款成本的持續攀升。由於企業貸款投放難度增加,銀行需要向企業提供更高的存款收益來提升企業貸款積極性,因而過去幾年企業活期存款成本不斷提升,2023年6月已經達到1.02%,顯著高於居民活期存款成本0.27%的水平,企業活期存款是各類存款裏唯一成本還在持續上升的分項。

下半年銀行面臨更爲嚴峻的淨息差壓力,這要求存款利率要以更大幅度下行。下半年銀行資產收益面臨更大壓力,不僅有趨勢性調降貸款利率,推升融資需求的壓力,同時各類降成本政策將導致銀行資產收益進一步下降。其中包括存款按揭貸款置換、特殊再融資債的發行、銀行支持地方政府債務置換等,這些都將顯著降低銀行資產端的收益。這將對銀行淨息差產生壓力,考慮到淨息差已經下降至較低水平,因而壓力將傳導至存款端。存款成本需要更大幅度調降。而存款定期化、以及企業活期存款利率擡升趨勢卻在提升平均存款成本,這意味着各項存款定價利率需要更大幅度的調降,以推動整體存款成本的下降。即存款利率需加速下降。

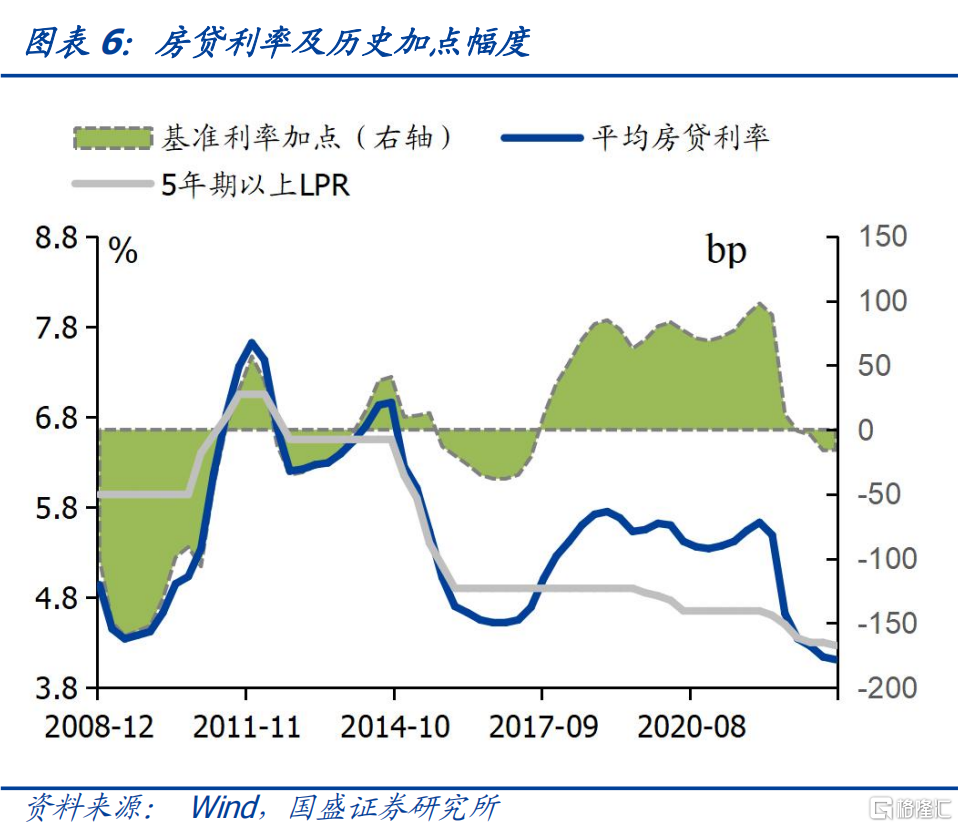

從銀行資產收益面臨的調降壓力來看,首先,存量房貸利率下調對銀行利潤的影響預計在1976億元左右。8月31日,中國人民銀行、金融監管總局等聯合發布《關於降低存量首套住房貸款利率有關事項的通知》,要求各家銀行自2023年9月25日起,新發放貸款置換存量首套住房商業性個人住房貸款,調整後的利率的加點幅度,不能低於原貸款發放時所在城市首套住房貸款利率政策下限。6月末,存量按揭貸款規模爲38.6萬億,假定首套房貸佔全部存量房貸比例約爲80%,預計符合按揭下調條件的貸款佔比約爲80%,因而符合存量按揭利率下調條件的房貸規模預計在24.7萬億左右,2019-2021年期間的個人住房貸款加權平均利率高於5年期LPR約80bp,而期間全國首套房貸利率政策下限爲相應期限的LPR,因而本次符合條件的按揭利率加點下調的幅度在80bp。因而,我們估算銀行通過按揭讓利的規模預計爲1976億元左右。

除了承擔對居民房貸讓利之外,銀行業可能還需要承擔幫助地方政府化債的任務, 7月24日中央政治局會議提出的,要有效防範化解地方債務風險,指定實施一攬子化債方案,我們預計地方政府利用余額限額的差額發行地方政府債置換和銀行貸款置換,可能成爲城投化債的重要方式,無論是地方政府債券置換還是銀行貸款置換,都相當於銀行對城投企業的“讓利”。

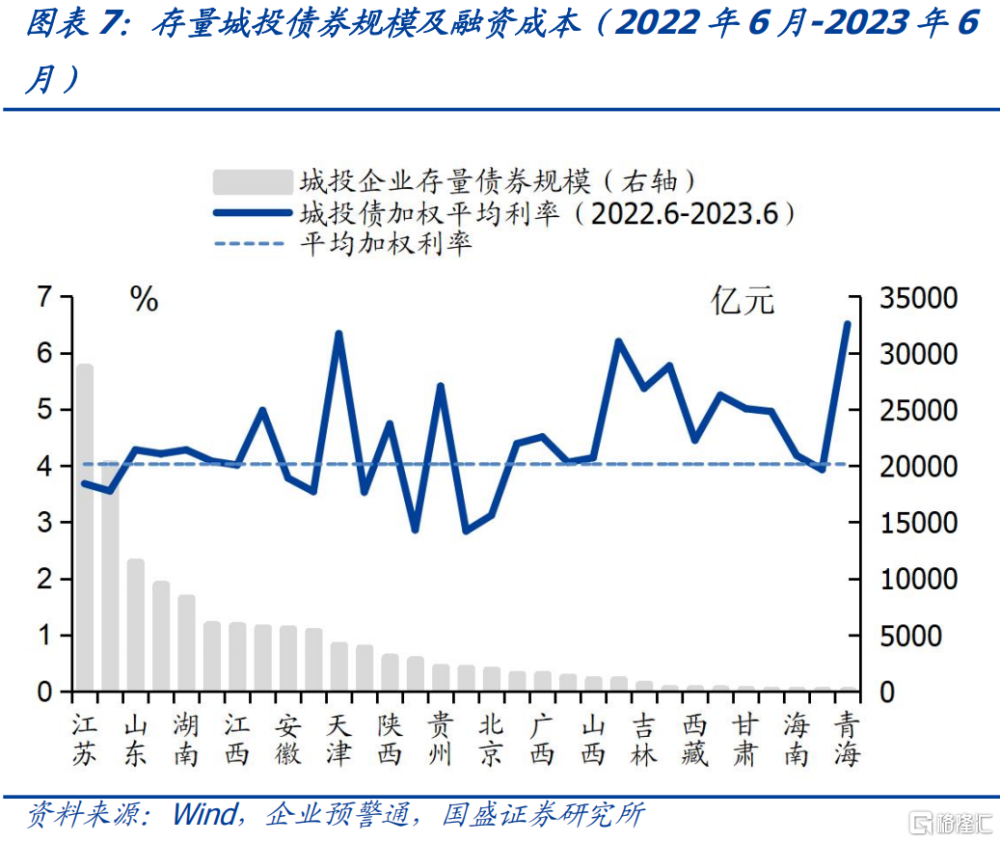

如果新一批特殊再融資債在年內推出,預計特殊再融資債置換每年節省的利息支出在400-600億元。每年節省的利息支出在400-600億元。7月24日中央政治局會議提出,要有效防範化解地方債務風險,指定實施一攬子化債方案。2022年末全國潛在空間約爲2.6萬億元,2023年以來各地頻出“隱性債務置換”、“化債試點”等相關表述,我們預計新一批特殊再融資債或在年內推出,且本輪再融資可能向債務壓力大、成本高的地區傾斜額度。根據Wind口徑的城投債數據,天津、重慶、雲南等 12個重債的省份和地區的城投企業的貸款、債券和非標分別爲16.92萬億、5.40萬億、1.57萬億元。地方政府隱債置換,本質上是用地方政府債的低息債務,去置換弱資質城投的高息債務,於整個銀行體系而言,相當於風險較高的高息資產城投債,置換爲風險較低的地方政府債。上述12個省份近1年的城投債融資利率約爲5.0%,我們假設被置換的弱資質城投債的融資利率在6.0%,當前我國地方政府債券發行平均利率約爲2.74%。考慮到地方政府債券限額和余額的空間,樂觀情境下我們預計特殊再融資債的發行額度爲1.7萬億,中性情景下我們預計特殊再融資債的發行額度爲1.5萬億,悲觀情景下我們預計特殊再融資債的發行額度爲1.3萬億,預計對應的利息支出減少400-600億元。

銀行貸款置換預計將成爲化債的重要手段。對於上述中債地區的弱資質城投的貸款和非標,存在依靠銀行協助完成展期和置換,政策行和商業銀行貸款基於市場化原則參與置換存量城投債務,可能也是“一攬子化債方案”的一部分。2020年5月,國开行牽頭的9家銀行置換湖北交投債務,通過降低利率、延長貸款期限等手段來減輕城投企業的債務負擔;2022年12月,遵義道橋宣布債務重組方案,對非公开債券進行債務重組,重組後銀行貸款期限調整爲20年,利率調整爲3.00%-4.50%。特殊再融資債置換後,銀行貸款置換,可能也將成爲一攬子化債的重要手段。

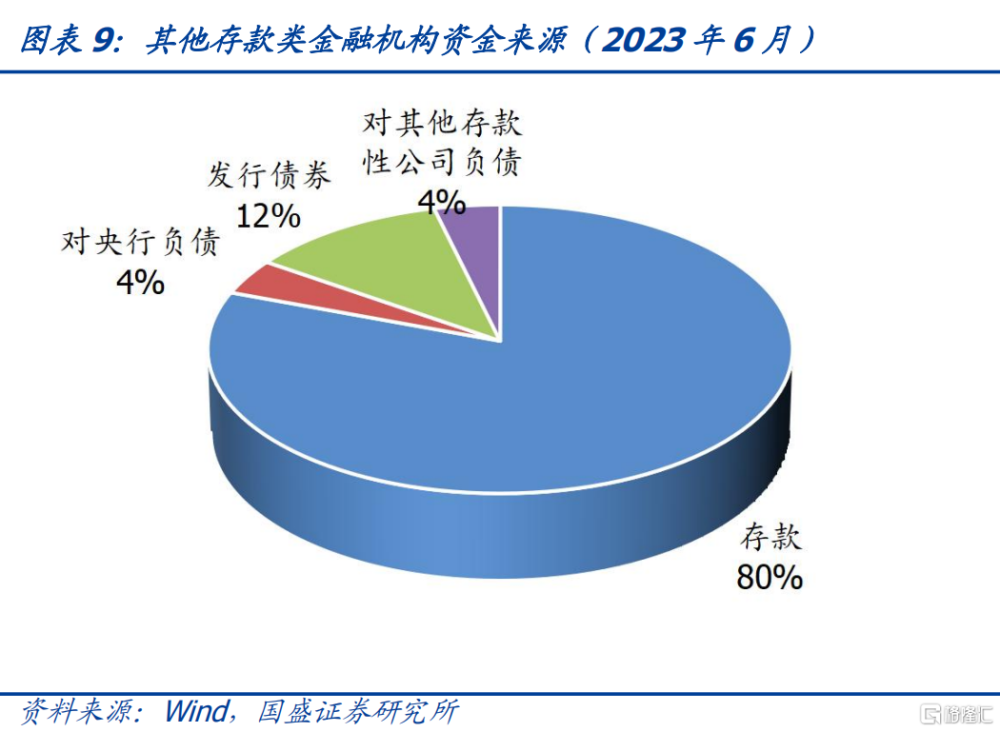

存量債務利息調降,預計需要銀行存款的負債成本下調10bp以上進行對衝。在不考慮存量債務出現違約的情況下,下調存量房貸利率、特殊再融資債債務置換、銀行貸款債務置換三者對銀行利潤的衝擊預計在2500億元左右,如果要保持現有的淨息差不下降,銀行負債端的成本也需要做出相應的調整。截至2023年6月銀行體系的資金來源中,存款、對央行的負債、發行債券、同業負債的佔比約爲80.6%、4.0%、11.6%、3.8%。考慮到央行的降息也會直接帶來資產收益率的下行,我們預計存量債務利率下調帶來的衝擊,主要將由銀行端的存款利率下調帶來的負債端的成本下降來對衝,2023年6月銀行對非金融機構及住戶負債爲252.6萬億元,衝擊之下要保持銀行業利潤維持不變,需要存款成本相應的下調10bp。

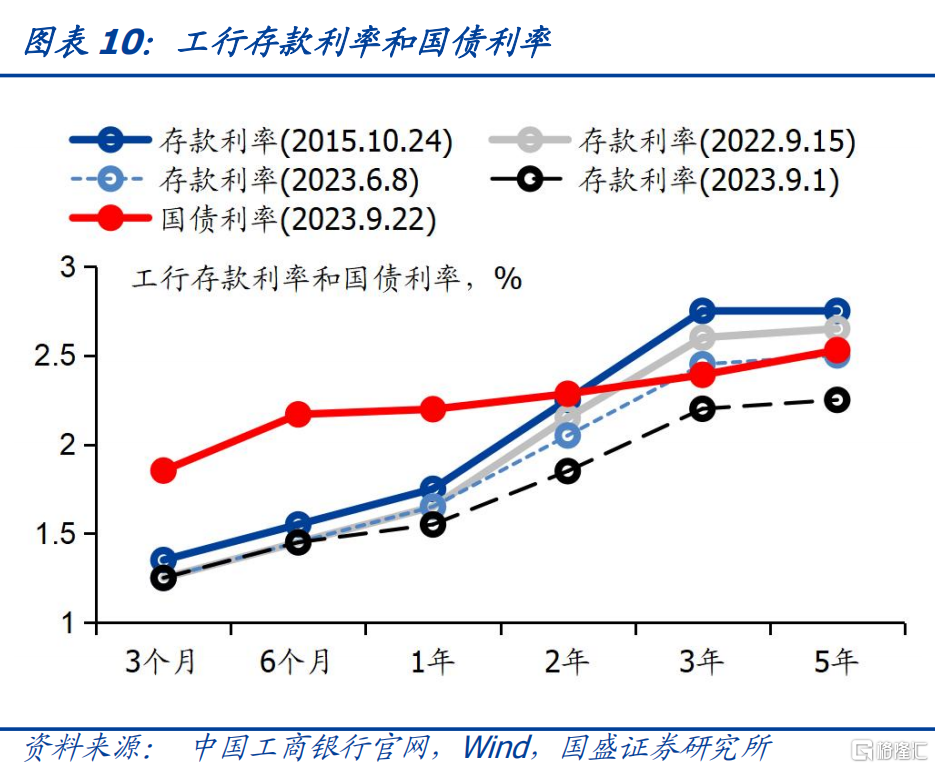

存款定期化之下,銀行定期存款利率需要更大幅度的下降,保持淨息差不變定期存款利率調降幅度需要在30bp-50bp。根據上市銀行披露的存款利率的數據,2023年上半年存款成本率在2.17%,較去年同期上升3bp,主要系定期存款比例上升所致,而個人定期存款、企業定期存款、個人活期存款、企業活期存款的平均成本率在3.00%、2.77%、0.27%、1.02%,較去年同期變動-21bp、-2bp、-8bp、8bp,從上市銀行的存款成本率我們看出存款利率下調主要影響個人定期存款,而企業定期存款和活期存款利率相對剛性。在商業銀行經歷過2022年10月和2023年6月的兩輪存款利率調降後,1年期及以上的定期存款利率降幅在10-25bp。由於定期存款的比例上升,銀行負債端成本下調的幅度小於定期存款利率下調的幅度。2020H1-2023H1,定期存款的比例每年上升2.7個百分點,2022年以來定期存款比例加速上升,2023H1較2022H1定期存款比例上升3.7個百分點。樂觀情況下,假設2023年年末定期存款的比例較2022年末定期存款的比例上升3.7個百分點,而由於經濟增長動能回升,資金活化,2024H1的定期存款的比例同2023H1的定期存款的比例持平,那么定期存款的利率下調30bp(相較2023H1水平,下同),才能使得銀行存款的負債端成本下調10bp;悲觀情況下,2023H2、2024H1的定期存款的比例按照每年3.7個百分點的比例上升,那么定期存款的利率需要下調50bp,才能使得銀行存款的負債端成本下調10bp。這意味着今年9月初銀行定期存款10-25bps的調降幅度並不夠,需要更大幅度的調降。

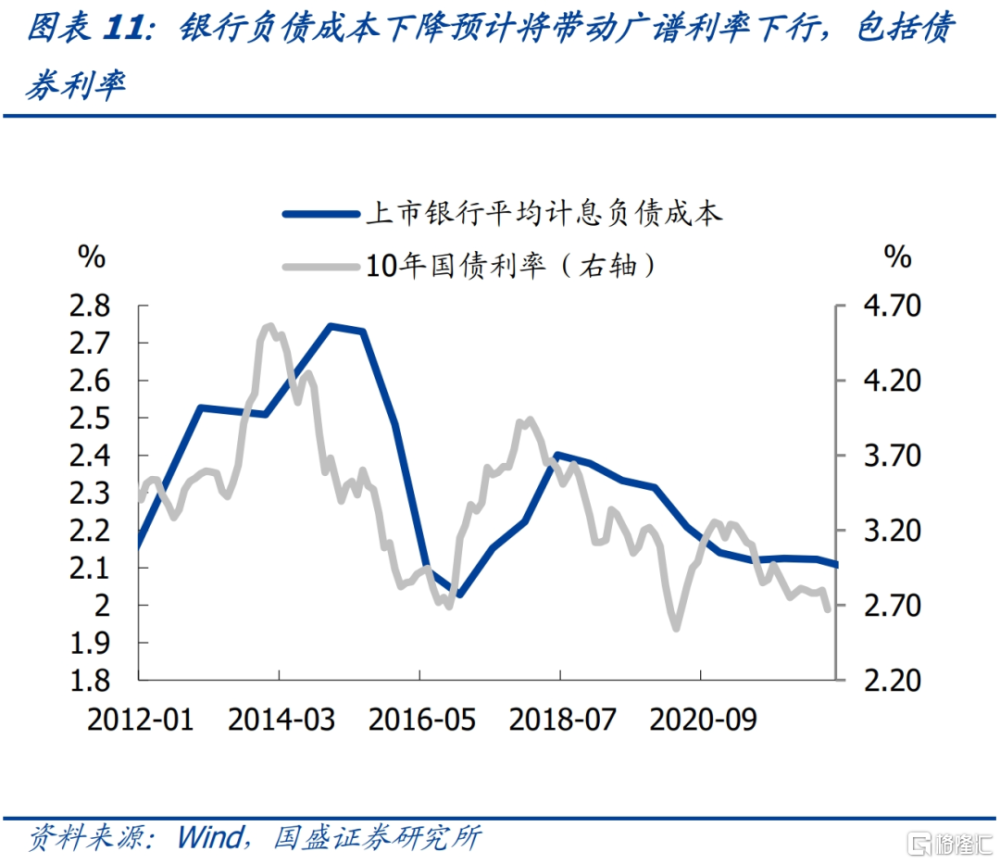

存款利率的調降,預計將帶動廣譜利率的進一步下調。當前通脹持續處於低位,貨幣政策保持寬松,廣譜利率下調,對減輕各部門的債務負擔,降低各部門的融資成本,促進房地產行業和實體經濟回暖仍有必要。但對內銀行淨息差過窄,銀行持續支持實體經濟的能力受到限制,對外人民幣匯率貶值,制約着貨幣政策的進一步寬松。但考慮到存量房貸、特殊再融資債置換、銀行貸款置換對銀行體系利潤的衝擊,而商業銀行淨息差已經處於低位,爲了降低商業銀行負債成本,我們預計央行的政策利率和商業銀行的貸款利率仍將繼續下行30-50bp,而在8月-9月期間,央行政策利率下調10-15bp,而商業銀行1年期以上的定期存款利率下調10-25bp,這意味着今年8月-9月初的調降幅度並不夠,需要更大幅度的調降。2022年4月之後,利率自律機制下,存款利率市場化調整參照10年期國債收益率和1年期貸款市場報價利率(LPR),存款利率的下調趨勢,預示着廣譜利率也將進一步下調。

存款利率的調降,預計將帶動廣譜利率的進一步下調,對債市形成保護,當前位置具有配置價值。存款利率的下調是廣譜利率下降的一部分,這預計將通過降低銀行的資產收益訴求,以及拉低整體金融機構負債成本來對債券利率上限形成約束。同時,政策利率也有望隨之下降。年內央行依然有降息可能。考慮到當期利率利率已經上升至較高水平,而且節後資金價格預計將再度寬松,因而債券從位置和時點上都迎來配置機會。當前短端債券、長端利率以及二永等都具有配置價值。短端穩健性更強,當前接近政策利率的1年期AAA存單配置的確定性可能更高。

風險提示:

央行政策利率超預期下行;估計結果有偏差。

注:本文節選自國盛證券研究所於2023年9月27日發布的研報《存款利率可能承受更大的下行壓力》,分析師:楊業偉 S0680520050001、朱帥 S0680123030002

標題:國盛固收:存款利率可能承受更大的下行壓力

地址:https://www.iknowplus.com/post/36639.html