對降息,要耐心

·概 要 ·

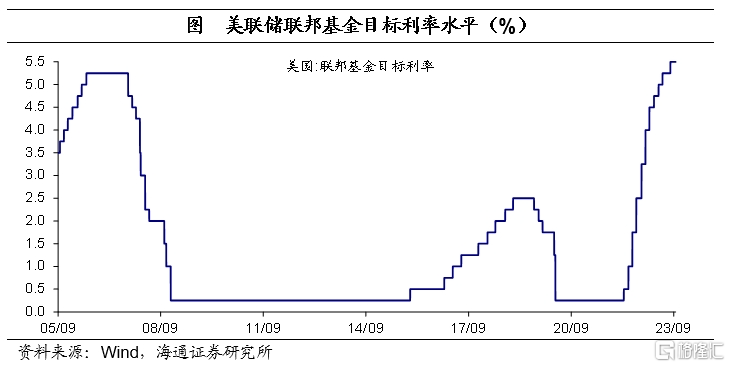

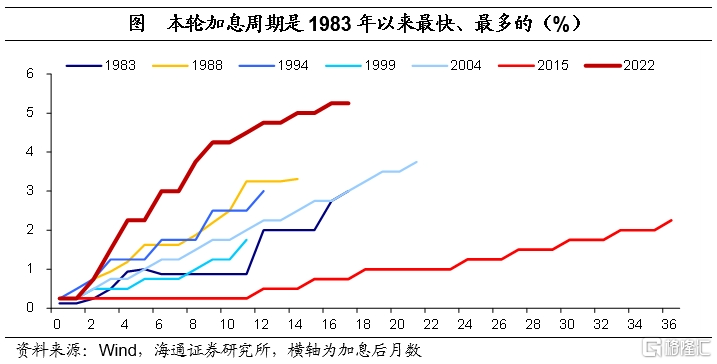

如期暫停加息。2023年9月20日,美聯儲9月FOMC會議決定暫停加息,這是美聯儲今年以來第二次暫停。

聲明變化不大。關於經濟方面,重申經濟穩健;關於通脹方面,重申通脹壓力;關於加息方面,重申委員會將評估貨幣政策的滯後影響;關於銀行風險,重申美國銀行穩健。

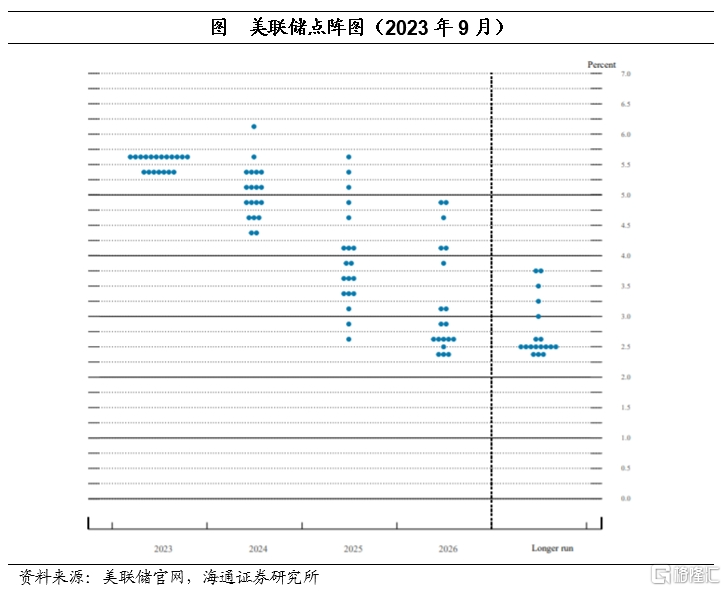

降低降息預期。美聯儲將今年的終點利率中樞維持在5.6%,這意味着年內或仍有1次加息預期。不過,將2024年和2025年的利率中樞均上調了50BP。多數成員認爲明年至少降息2次,少於6月時預測的4次。

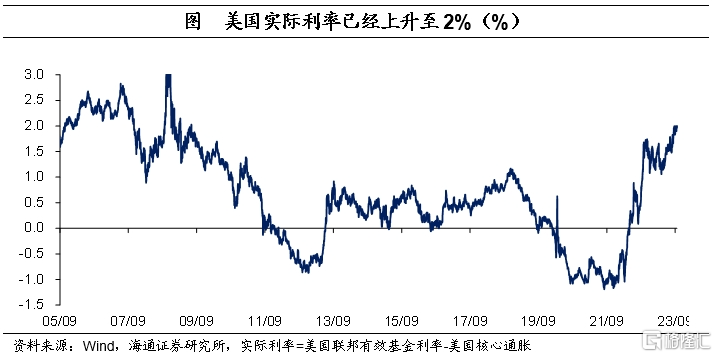

降息距離尚遠。美聯儲主席鮑威爾指出,將保持限制性利率,直至有信心認爲,通脹將降至2%。暫時沒有計劃給出任何降息的信號。後續降息的時機需要關注經濟需求的變化以及實際利率的走勢。截至9月20日,美國實際利率已經上升至2.0%,爲2009年1月以來高點。

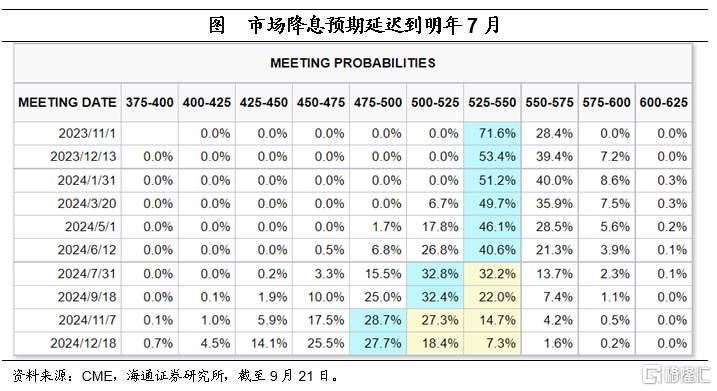

根據CME觀察顯示,截至9月21日,市場預期美聯儲在11月大概率不加息,此後維持高利率水平到明年;市場預期美聯儲大概率在明年7月降息。

風險提示:美國經濟超預期;美國貨幣政策調整超預期。

1

如期暫停加息

如期暫停加息。2023年9月20日,美聯儲9月FOMC會議決定暫停加息,將聯邦基金利率區間維持在5.25%-5.50%,全票通過。這是美聯儲今年以來第二次暫停。

按計劃縮表,美聯儲將繼續減持美國國債、機構債務和機構抵押貸款支持證券,每個月上限爲950億美元(600億美元國債和350億美元MBS)。

2

聲明變化不大

與2023年7月相比聲明變化不大。關於經濟方面,仍然強調經濟穩健。由“經濟活動一直在適度擴張”修改爲“經濟活動一直在穩步擴張”;由“最近幾個月就業增長強勁,失業率保持在低位”修改爲“最近幾個月,就業增長有所放緩,但仍然強勁,失業率也保持在較低水平” 。

關於通脹方面,重申通脹壓力。“通貨膨脹仍然很高”、“委員會仍然高度關注通貨膨脹風險”、“堅決致力於將通貨膨脹率恢復到2%的目標”。

關於加息方面,重申委員會將評估貨幣政策的滯後影響。“委員會將繼續評估更多信息及其對貨幣政策的影響”;“在確定隨着時間的推移使通脹率回到2%的額外政策緊縮的程度時,委員會將考慮貨幣政策的累積緊縮,貨幣政策影響經濟活動和通貨膨脹的滯後,以及經濟和金融發展”。

關於銀行風險,重申美國銀行穩健。“美國銀行體系穩健且富有彈性”,“家庭和企業信貸條件收緊可能會拖累經濟活動、就業和通脹,這些影響的程度仍不確定。”

3

降低降息預期

明後兩年終點利率中樞均上提50BP。美聯儲將今年的終點利率中樞維持在5.6%,區間也是5.4%-5.6%。這意味着年內或仍有1次加息預期。

不過,將明年的利率中樞從4.6%上調至5.1%,相比6月的預期多了50BP,2025年利率中樞也上提了50BP至3.9%,2026年的利率中樞爲2.9%,長期的利率中樞依然維持在2.5%不變。

美聯儲的點陣圖顯示,19位成員中超過6成的成員認爲年內還有1次加息;不過,沒有更高的加息預期了,相比而言,6月時,有個別成員預期的利率水平超過5.75%。

在2023年加息至5.5%的基礎上,近9成的成員認爲2024年至少降息25個BP,接近7成的成員認爲2024年至少降息2次。不過,認爲2024年降息3次的比例不足5成,降息4次的比例不足3成;而在6月時,超過5成的成員認爲至少要降息4次。

整體來看,我們認爲美聯儲在重申更持久的高利率,明顯削弱了降息預期。

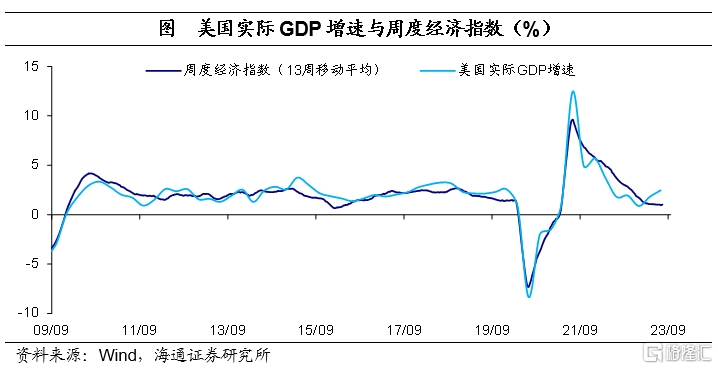

美聯儲的經濟預期概要顯示,大幅上調今年經濟預期,明年經濟也所有上調。美聯儲將今年的GDP增速預期從1.0%大幅上調到2.1%,我們認爲這很大程度上或與今年以來美國消費韌性較強以及制造業投資有所提升有關。

此外,也將明年經濟預期上調0.4個百分點至1.5%,而2025年的經濟預期維持在1.8%,與長期經濟預期水平一致。

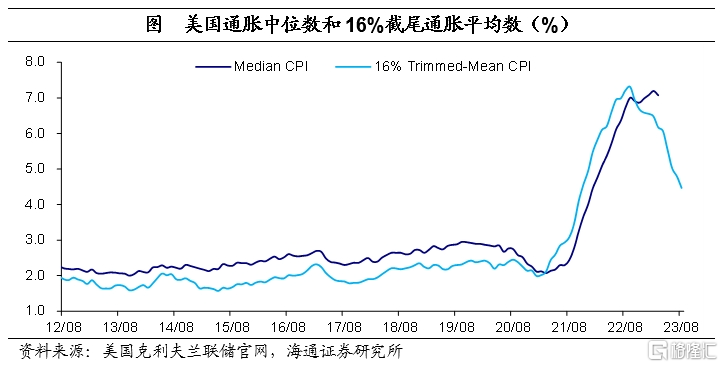

通脹預期分化。將今年通脹預期上調0.1個百分點3.3%,維持2024年通脹預期不變(2.5%),上調2025年通脹預期至2.2%。

不過,將今年核心通脹預期下調0.2個百分點至3.7%,2025年核心通脹預期上調至2.3%,均高於美聯儲2%的通脹目標。

下調失業率預期。將今年失業率預期下調0.3個百分點至3.8%,2024年和2025年失業率預期均下調0.4個百分點至4.1%,長期失業率預期維持在4.0%不變。

4

美聯儲政策怎么看?

關於加息,邊走邊看。美聯儲主席鮑威爾指出,鑑於通脹已經取得的進展,美聯儲決定維持利率不變,並將逐次會議做出決策。如果經濟表現比預期更強勁,這意味着將不得不採取更多措施來降低通脹,有可能會進一步提高利率。

關於降息,暫無考慮。鮑威爾指出,將保持限制性利率,直至有信心認爲,通脹將降至2%,暫時沒有計劃給出降息的信號。

後續降息的時機需要關注經濟需求的變化以及實際利率的走勢。截至9月20日,美國實際利率已經上升至2.0%,爲2009年1月以來高點。

往前看,我們預計,受能源和食品價格影響,整體通脹或在未來幾個月仍有反彈風險。而對核心通脹來說,我們預計,受租金通脹下行影響,或在未來幾個月繼續緩解。不過考慮到,美國經濟下行較慢,年底核心通脹大概率在3%以上。因而,對美聯儲降息要有耐心

根據CME觀察顯示,截至9月21日,市場預期美聯儲在11月大概率不加息,此後維持高利率水平到明年;市場預期美聯儲大概率在明年7月降息。

風險提示:美國經濟超預期;美國貨幣政策調整超預期。

注:本文來自海通證券於2023年9月22日發布的《對降息,要耐心——美聯儲9月議息會議點評(海通宏觀 李俊、梁中華)》,證券分析師:李俊、梁中華

標題:對降息,要耐心

地址:https://www.iknowplus.com/post/35019.html