如何看待煤礦市場一、二級市場的“估值倒掛”?

核心觀點

煤炭景氣度大幅提升,但估值修復空間較小

2021-2022年煤炭供給受到多方面衝擊,景氣度大幅提升,煤價、煤炭企業盈利中樞大幅提高,但是估值修復程度較爲不足,導致煤礦資產出現一二級市場估值倒掛的現象。以陝西煤業和山西焦煤的收購案例爲參考,我們可以看到產業資本對煤礦資產的認同度較高,且在2020年礦業權轉讓制度變革之後成交價格有上升趨勢。

煤炭資源稀缺性、成本中樞擡升、礦業權制度變革提高礦業權價值

雙碳政策的推行最終目的是嚴控煤炭消費,因此我國煤炭產能很難會再大幅提升,體現資源稀缺性。煤炭單噸开採成本有明顯的趨勢性提高,推動成本上行的因素分別爲原材料/電力成本、人工成本、礦井修理/塌陷費用以及由於推行煤礦智能化和驗收標准提高而產生的成本。礦業權轉讓制度變革、轉讓手續簡化、市場化程度的提高了礦業權交易溢價。礦業權轉讓交易市場制度日趨完善,一系列制度修改大大減少了行政審批的流程,統一开放、競爭有序的礦業權市場體系正在發揮積極作用。

控制權溢價、股利支付率或爲一二級市場估值差異的核心矛盾

我們認爲收購煤礦對於煤炭企業而言可以直接獲得資產的控制權,收購方則相對應能擁有該資產的利潤、現金分配權。但是對於股票投資者而言,直接去參與分配利潤的可能性非常低,所以相對於淨利潤而言,分紅是最真實的收益,因此股利支付率的提升空間爲煤炭估值修復提供基礎。

煤炭持續緊平衡,調度面臨挑战,體現供給剛性

晉陝蒙生產負荷逐漸見頂,後續增量或取決於新疆,但若後續新疆成爲全國煤炭供給增量的核心,鐵路運力大概率會成爲新增供給的一大瓶頸。疆煤外運的核心除了經濟性之外就是運力,即使運力足夠的情況下,從新疆運煤至各大煤炭消費省份距離較長,運輸調度或許會成爲一大難題。

投資建議:我們重點推薦動力煤龍頭中國神華、陝西煤業、兗礦能源,具備較高成長性的廣匯能源;建議關注煉焦煤龍頭山西焦煤、平煤股份、淮北礦業、冀中能源。

風險提示:煤炭供給超預期增長;煤炭進口量超預期增長;經濟增長不及預期;水電發力超預期;儲能技術發展速度超預期。

1、煤炭景氣度大幅提升,但一二級市場估值存在較大差異

近年來煤炭景氣度大幅提高,2021年我國煤炭供給側面臨較大衝擊,主要是內蒙古煤炭行業倒查二十年、安檢政策趨嚴、澳煤進口大幅減少的情況下,動力煤價格中樞連續兩年大幅提升,2021-2022年5500大卡動力煤港口價漲幅分別爲50%以及42%。在保供增產得到落實之後,原煤產量得到一定程度提升,2021-2022年同比增速分別爲4.7%、9%。疊加2023年煤炭進口量的大幅增長,煤價中樞有所回落,但仍維持高位。

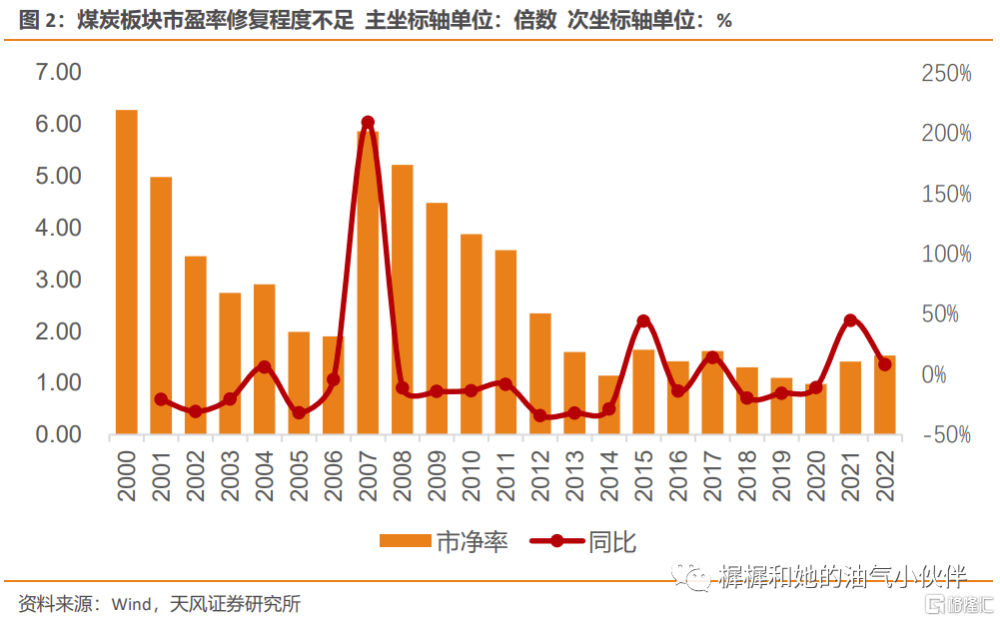

估值修復程度明顯不足:2021-2022年期間煤炭板塊歸母淨利潤同比增速分別爲74%、50%,年內漲幅分別爲44.53%、60.35%,但是煤炭板塊估值沒有得到明顯改善,PE以及PB均處於歷史低位。2020-2022年煤炭板塊PE、PB累計漲幅分別爲8%、56%,相對於歸母淨利潤和股價漲幅,估值修復程度仍較爲不足。

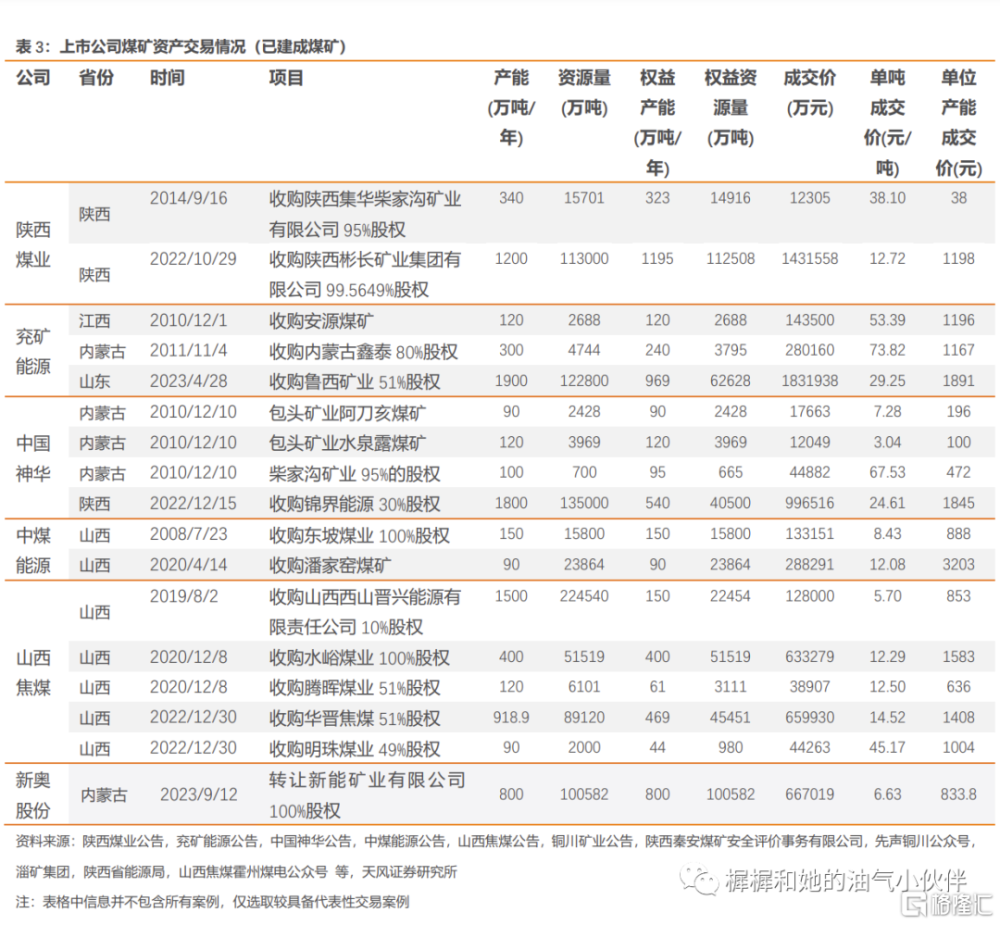

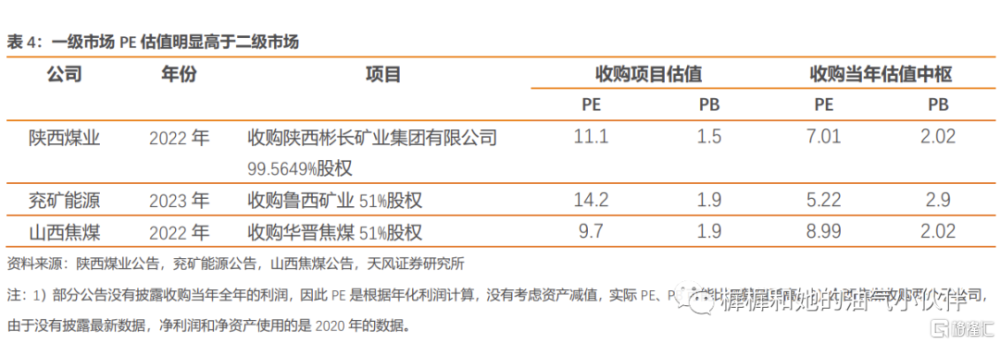

產業資本對煤礦資產的認同度更高,一二級市場估值倒掛明顯:一級市場對於煤礦的估值顯著高於二級市場,爲了與上市公司的資產有更高的對比性,我們主要選取了上市公司收購能產生利潤的已建成煤礦做對比。煤礦的成交價格相對於煤炭股在二級市場的PE估值較高,且從單噸資源量或者單噸產能成交價來看,在礦業權轉讓制度變革之後成交價格有明顯提升。已建成煤礦且產生利潤的煤礦成交價格大概率較高,在建煤礦成交價格偏低。

從陝西煤業、兗礦能源、山西焦煤的各個收購案可以看到,煤礦資產的PE在一級市場更高,PB較低。根據我們的測算,陝西煤業收購彬長礦業的案例,彬長礦業的PE爲11.1倍,比陝西煤業高出約58%,PB約爲1.5倍,相比陝西煤業PB低約28%;兗礦能源收購魯西礦業的案例,魯西礦業的PE爲14.2倍,比兗礦能源高出約172%,PB約爲1.9倍,相比兗礦能源PB低約34%;山西焦煤收購華晉焦煤的案例,華晉焦煤的PE爲9.7倍,比山西焦煤高出約7.9%,PB約爲1.9倍,相比山西焦煤PB低約4.6%;

分煤種來看,動力煤和煉焦煤中較具備代表性的收購案例,PE均高於煤炭板塊,PB優勢相對不確定

動力煤交易中,較具備代表性的是陝西煤業對彬長礦業的收購,陝西煤業於2022年10月29日公告以143.78億元收購彬長礦業99.5649%的股權,並於同年12月15日以3600萬元的價格收購剩余的0.4351%股權,最終交易對價爲144.14億元,PE約爲11.1倍,PB約爲1.5倍。

煉焦煤交易中,比較具備代表性的是山西焦煤對華晉焦煤的收購。2022年山西焦煤以65.993億元的價格收購華晉焦煤51%的股權,對應PE約爲9.7倍, PB約爲1.9倍。

2022年,煤炭板塊PE中樞約爲8.45倍,PB中樞約爲1.5倍,陝西煤業的收購項目的PE高出煤炭板塊約31%,PB低於板塊約29%,山西焦煤的收購項目的PE、PB分別高出煤炭板塊2022年估值中樞約爲15%、29%。

控制權溢價、股利支付率或爲一二級市場估值差異的核心矛盾

我們認爲,一二級市場估值倒掛的核心邏輯差異或在於控制權溢價和股利支付率的差異,收購煤礦對於煤炭企業而言可以直接獲得資產的控制權,收購方則相對應能擁有該資產的利潤、現金分配權。但是對於股票投資者而言,直接去參與分配利潤的可能性非常低,所以相對於淨利潤而言,分紅是最真實的收益,因此從股票投資者的角度來看,給煤炭企業多高的估值或取決於煤炭企業分配多少分紅給投資者。

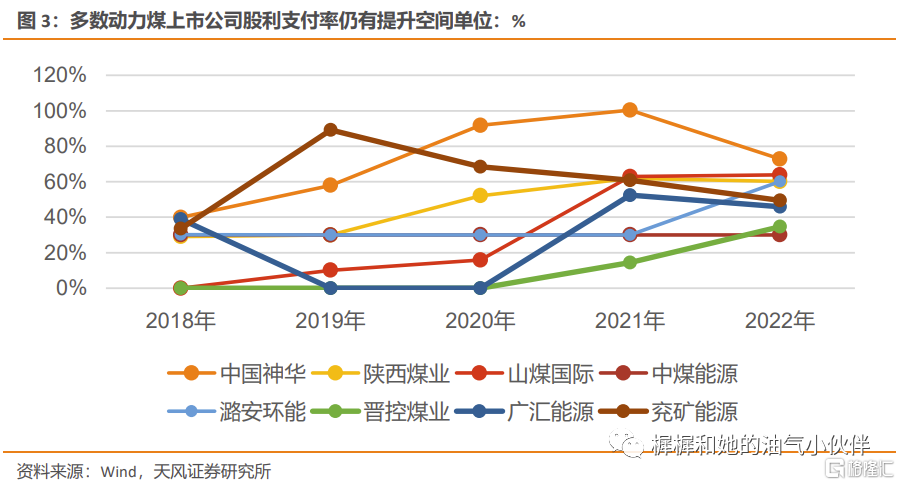

從單噸市值的不同也能看出估值差異,以中國神華和陝西煤業爲例,截至2023年9月12日,兩家公司單噸煤炭產量對應的市值分別約爲1800、1103元/噸,且中國神華的PE同樣顯著高於陝西煤業。我們認爲核心因素或爲兩家公司的股利支付率差異較爲明顯,過去五年兩家公司的平均股利支付率分別爲72.56%、46.65%,差異爲25.91%,帶給投資者收益有較明顯差異,因此我們認爲股利支付率的差異或爲影響估值的重要因素之一。

我們認爲後續煤炭股估值提升仍存在較大的可能性與空間,主要體現在兩方面,一方面是煤價是否能長期穩定在新中樞,這取決於當前老煤炭礦井的資源衰竭速度以及新增煤炭產能的投產難度。目前來看,新增產能的投放較爲困難,資源較爲豐富的新疆存在運輸調度的挑战,因此煤價大概率維持在新中樞。另一方面,在煤價穩定的基礎上,需要看各個公司的股利支付率的提升空間,部分煤炭公司的股利支付率維持在60%左右甚至更低,因此煤炭股的估值可能仍然存在一定增長空間。

2、煤炭資源稀缺性、成本中樞擡升、礦井驗收標准變化提高了礦業權價值

2.1. 煤炭供給總量、結構上均有明顯瓶頸,體現高資源稀缺性

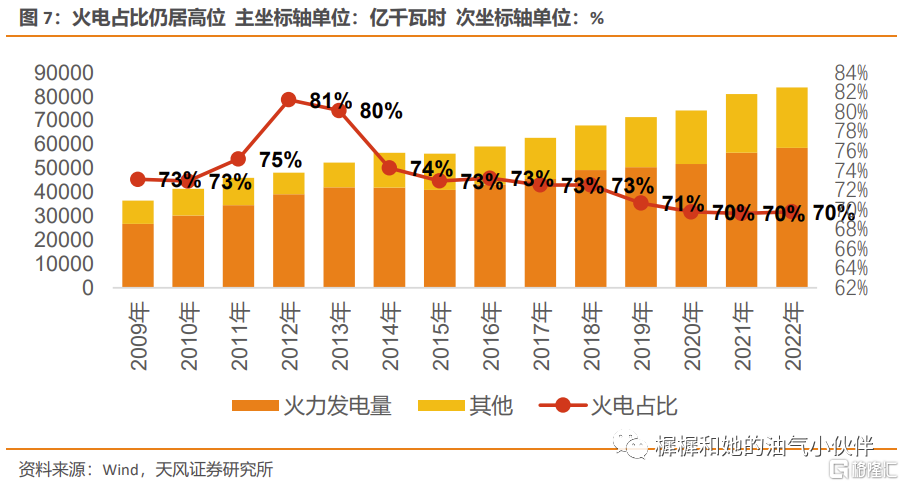

雙碳政策的快速推進是我國煤炭不會再大幅擴產能的根本邏輯:2021年2月2 日國務院發布《關於加快建立健全綠色低碳循環發展經濟體系的指導意見》,文中強調促進燃煤清潔高效开發轉化利用,繼續提升大容量、高參數、低污染煤電機組佔煤電裝機比例,並且嚴控新增煤電裝機容量。2021年10月24日,中國中央、國務院發布《關於完整准確全面貫徹新發展理念做好碳達峰碳中和工作的意見》,文中重點提到十四五時期要嚴控煤炭消費增長,後續要逐步減少煤炭消費量。截至2022年底,中國發電量結構中火電佔比爲70%左右,因此中國碳排放達峰很大程度上取決於煤炭消費達峰的時間,或只有通過發展可再生能源替代煤炭消費,才能控制碳排放的繼續增長,這是煤炭行業不會大幅度擴產能的邏輯。

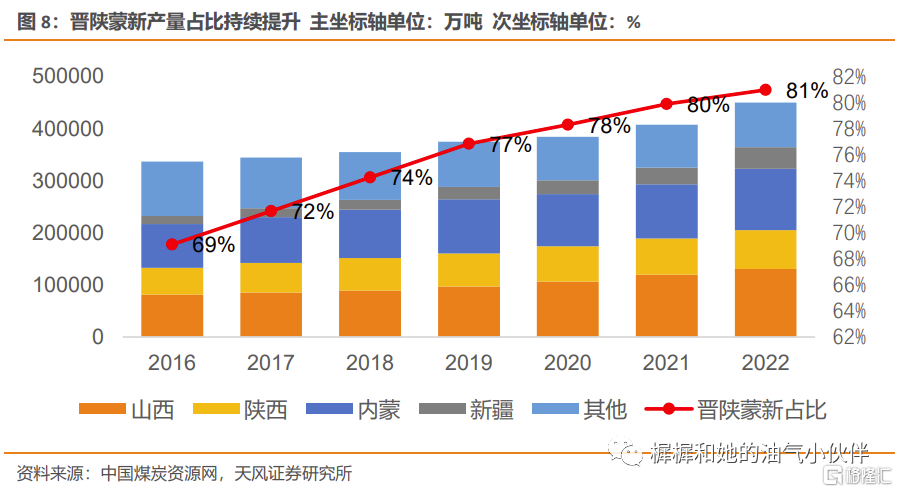

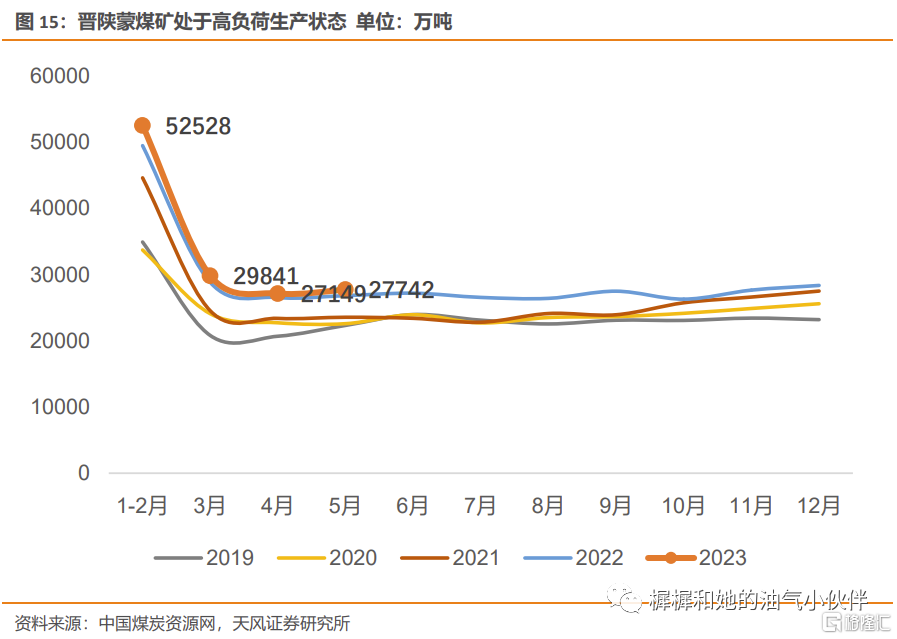

產能產量集中度的提高,運能瓶頸或是限制供給的一大因素:2016年2月5日,國務院發布《關於煤炭行業化解過剩產能實現脫困發展的意見》,工作目標爲從2016年开始,用3至5年的時間,再退出產能5億噸左右、減量重組5億噸左右,其中重點提到加快淘汰落後產能,落後產能指的是產能小於30萬噸/年且發生重大及以上安全生產責任事故的煤礦,產能15萬噸/年及以下且發生較大及以上安全生產責任事故的煤礦。在化解、置換產能的期間,可以很明顯的看到晉陝蒙新四省的產量佔比不斷提高,2016-2022年產量佔比從69%提升到81%。然而過去幾年煤炭鐵路運能除了浩吉鐵路其余沒有太多的新增貢獻,那么產量集中度的提高帶來的結果是調度面臨更大的挑战,這也是過去兩年電煤保供過程中面臨的挑战之一。

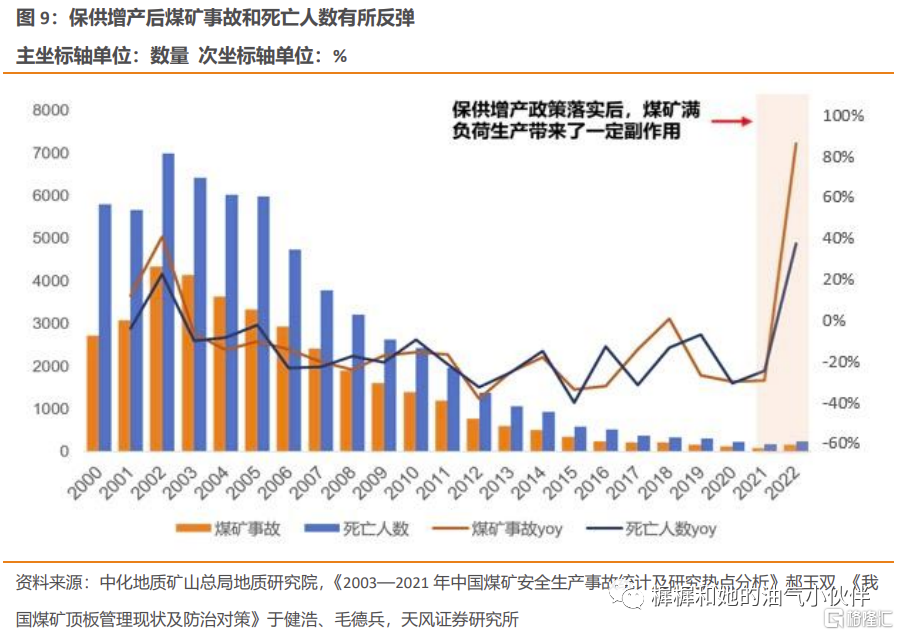

“安全”或爲煤炭生產接下來的主旋律,進一步強調其資源稀缺性:我國煤礦事故和死亡人數2002年達到了頂峰,此後都是持續減少的,因爲期間我國煤炭工業加快向現代工業轉變,煤礦安監體系逐步完善,所以安全生產情況逐步好轉。但是2021-2022年,煤炭供給受到了大幅衝擊,出現了“拉閘限電”的現象,對此我國出台了保供增產政策,其中包括加快產能核增、推動建設煤礦投產、籤訂長協等措施,但是高負荷生產帶來的結果是煤礦事故數量和死亡人數的反彈,2023年內蒙古露天煤礦大型事故的發生對這一情況進行再一次驗證。從發改委等四部門聯合修訂印發的《煤礦安全改造中央預算內投資專項管理辦法》中我們能看到中央對安全生產的具體措施,因此“安全”或爲煤炭生產接下來的主旋律,同時這也提高了煤炭的資源稀缺性。

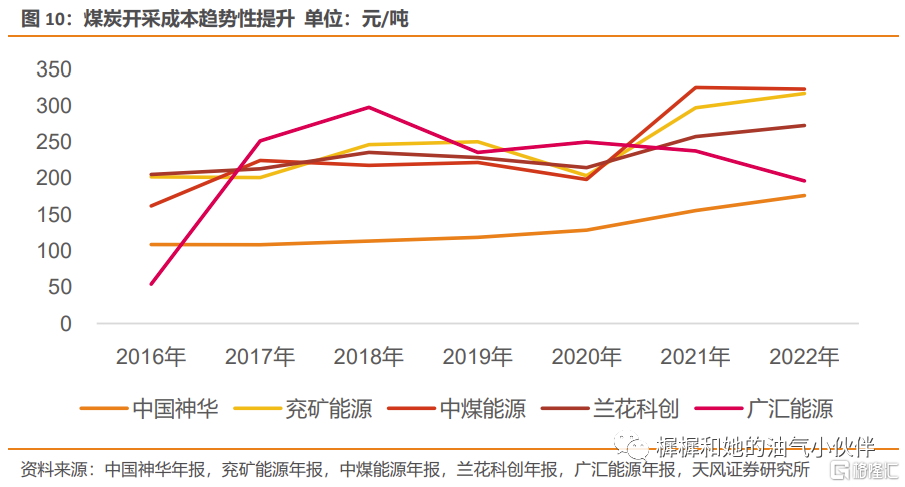

2.2. 煤炭开採成本的趨勢性增加,提高礦井價值

煤炭开採成本持續提升:煤炭單噸开採成本有明顯的趨勢性提高,我們選取的五家上市公司,2016-2022年單噸开採成本累計增長平均約爲103%,CAGR約爲11%。將單噸成本拆解後,我們發現推動成本上行的因素分別爲原材料/電力成本、人工成本、礦井修理/塌陷費用以及由於推行煤礦智能化和驗收標准提高而產生的成本。

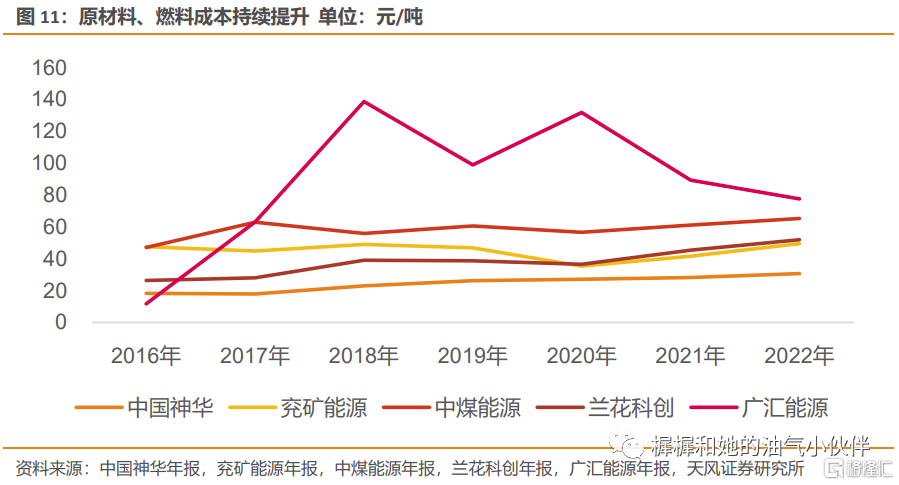

原材料、電力成本增加:材料成本指的是煤炭生產過程中發生的材料費支出以及煤炭生產輔助單位發生的材料支出,包括木材、火工產品、支護用品、大型材料、機械配件等。動力成本指的是煤炭生產過程中耗用的電力。從數據樣本上看,2016-2022年原材料、動力成本累計增長約爲154%,CAGR約爲13%。對原材料費用影響較大的因素主要是地質環境狀況和礦井开採年限,惡劣的礦井環境會加大开採難度系數,耗費的人力、物力、財力甚至安全性均無法得到保障。另一方面,隨着开採年限和深度的不斷增加,也會影響煤炭的开採成本,开採的深度越深,會出現運輸煤炭距離增加,通風通道要加長等一些列連鎖現象。而且深度的增加,地質環境的復雜性也會提高,相應的防護措施,耗材、費用均會有所提高。電力成本的提高或跟此前發改委提高電價浮動範圍有關系,我們認爲其根本原因或是煤價中樞的擡升。

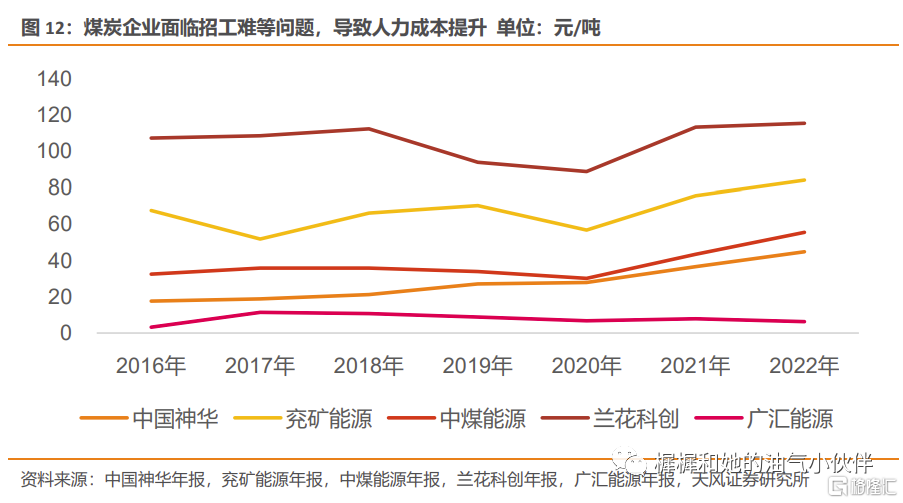

人工成本增加:人工成本指的是企業給生產工人及礦井管理人員的工資、獎金、津貼和補貼、職工福利費等。2016-2022年人工成本累計增長約爲70%,CAGR約爲9%。從數據上看,成本和煤價有一定相關性,企業效益高的時候職工薪資會有所提高,2021-2022年該規律非常明顯。但我們認爲其根本或是煤礦面臨招工難、現有人員老齡化、後備勞動力不足的長期問題。長期以來,煤炭行業固有“髒、亂、差、苦、累、險”的印象嚴重影響人才引進,特別是部分煤炭企業工作環境差、待遇低、交通閉塞等問題沒有得到徹底改善,在一定程度上影響行業的形象。

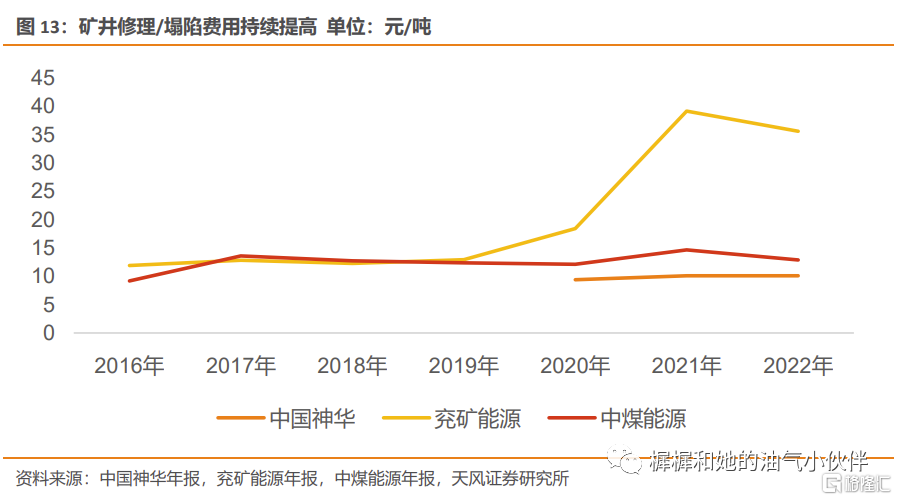

礦井修理/塌陷費用:長期以來,煤炭企業爲完成產量任務,對設備的過度使用、忽視對設備的維護和保養嚴重影響了設備的使用壽命,導致修理費用不斷上漲。設備沒有及時得到更新改造,導致部分設備使用時間超過了報廢年限,因此需要反復修理,增加了修理費支出。另一方面,有可能因爲部分煤礦企業是高產高效礦井,因此設備普遍使用大功率、大噸位、高性能類型,此類設備價值較高,維修費用也高於普通設備標准,再加上頻繁使用導致經常維修,加大了維修費用。從樣本數據上看,2021-2022年設備維修費用也有所提高,保供增產的政策環境下,煤炭企業爲了完成生產任務,多數礦井均處於高負荷生產,因此對設備的損耗大概率相對較高,導致產生更高的維修費用。

煤礦智能化的推行與驗收標准提高:煤炭生產過程中存在着很多危險和安全隱患,以山西省爲例,若煤礦在生產過程中出現較爲嚴重的安全事故,停產整頓恢復的時間一般爲3至6個月,同時礦井的安全等級也會被下調。推行煤礦智能化和提高驗收標准,對於礦井工人來說得到了更好的安全保障,對於企業來說則可以降低出現安全事故的概率,從而避免遭受停產的損失。根據國家能源局、國家礦山安全監察局發布的《煤礦智能化建設指南(2021年版)》,對礦井的信息基礎設施、智能地質保障系統、智能掘進系統、智能採煤系統、智能主煤流運輸系統、智能輔助運輸系統、智能通風系統、智能供電與供排水系統、智能安全監控系統、智能綜合管控平台等煤礦智能化建設內容進行了詳細介紹,並且《智能化煤礦驗收管理辦法(試行)》中同樣詳細闡述了這十個方面的驗收標准,多數爲現場查驗,不合格則按要求扣分。

另一方面,根據2022年住建部關於發布國家標准《煤礦井巷工程質量驗收規範》局部修訂的公告,除了對部分細則做了修改和新增,還明確了質量管理應嚴格落實各方主體的責任,強化建設單位首要責任,全面落實質量終身責任制。煤礦智能化的推行以及煤礦驗收標准的提高,或導致單噸开採成本有所提高。

2.3. 礦業權轉讓制度變化或帶來溢價

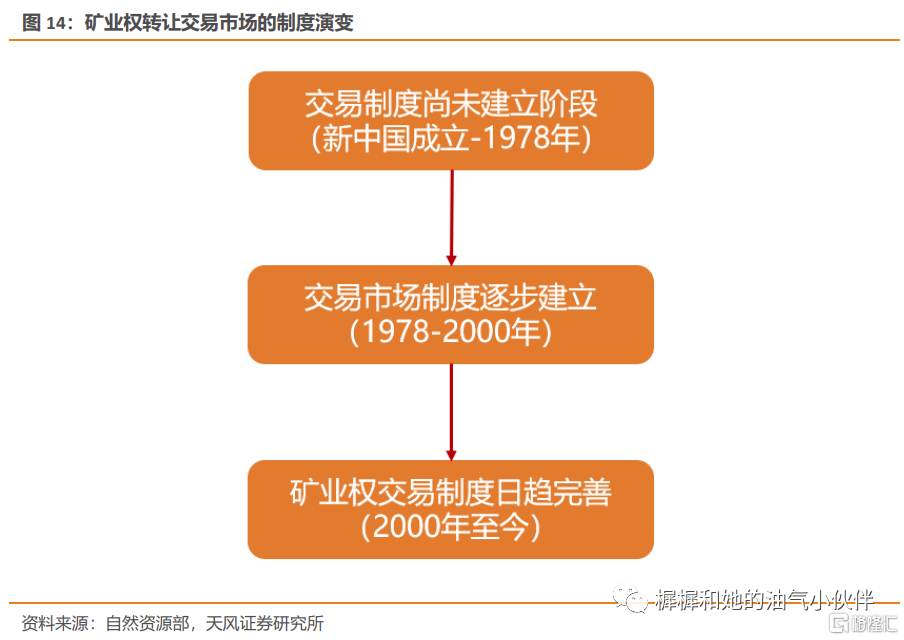

礦業權轉讓制度的演變至今大約分爲三個階段,分別爲礦業權轉讓交易制度尚未建立階段、逐步建立階段、日趨完善階段。在新中國成立到1978年的期間,礦產資源產權市場掌握在政府手中,不允許市場交易存在,礦山企業類似於國家的行政部門,管理手段以行政命令爲主,因此該期間交易制度尚不完善。1978-2000年,交易市場制度逐步建立,逐步探索建立礦業權交易市場,資源利用效率並逐步提高。2000年至今,礦業權轉讓交易市場制度日趨完善,一系列制度修改大大減少了行政審批的流程,統一开放、競爭有序的礦業權市場體系正在發揮積極作用。

轉讓手續簡化、市場化程度的提高或提升了礦業權溢價:較具有代表性的時間爲2017年中辦國辦印發《礦業權出讓制度改革方案》,該方案全面推進競爭性出讓,嚴格限制礦業權協議出讓,下放審批權限,強化監管服務。2020年自然資源部出台《關於推進礦產資源管理改革若幹事項的意見(試行)》,文中強調須摒棄“出讓+審批”的礦業權出讓模式,因此調整爲“出讓+登記”的模式,即競得人與自然資源部籤訂礦業權出讓合同,無需再履行行政審批程序。在礦業權轉讓制度改革之後,礦業權交易價格有明顯提升,山西、山東、寧夏、甘肅的礦業權轉讓基准價盡管有所提升,但仍無法全面反映市場交易真實情況,因此我們認爲市場交易中或存在溢價。

2.4. 煤炭持續緊平衡,調度面臨挑战,體現供給剛性

晉陝蒙產量見頂,後續增量看新疆:前面提到,考慮到煤炭資本开支減少,不會再大幅擴產能的根本邏輯,以及煤礦嚴格安檢的長期趨勢,後續對供給端增量或形成壓力。長期來看,晉陝蒙煤炭供給或已經逐漸見頂,未來供給增量的核心或逐漸轉向產量增速高、露天煤礦佔比較高的新疆。

鐵路運能或對供給增量形成阻礙:若後續新疆成爲全國煤炭供給增量的核心,鐵路運力大概率會成爲新增供給的一大瓶頸。近年來除了浩吉鐵路的投產,鐵路運能幾乎沒有新增。因此在過去保供的三年中,鐵路運力規劃成爲供給的一大瓶頸,即使在晉陝蒙地區鐵路運力持續處於飽和狀態的情況下,長協煤籤約率和兌現率仍無法大幅提高。疆煤外運的核心除了經濟性之外就是運力,目前外運的三通道分別是蘭新鐵路、臨哈鐵路及敦格鐵路,其中目前的主力是蘭新鐵路,未來運力增量最多的或爲臨哈鐵路,目前仍在做擴能改造,但是時間和節奏上仍存在不確定性。即使運力足夠的情況下,從新疆運煤至各大煤炭消費省份距離較長,運輸調度或許會成爲一大難題。

投資建議

我們用陝西煤業收購彬長礦業以及山西焦煤收購華晉焦煤兩個案例來測算上市公司的投資價值,因爲這兩個被收購的公司都是已建成煤礦,且能產生穩定的利潤,因此其單噸資源量價格與上市公司資產具備較高的可比性。

依照上面提到的兩個案列的單噸資源量價格進行測算,煤炭企業估值有較大修復空間:動力煤公司中,陝西煤業、兗礦能源、中煤能源的投資價值測算結果分別爲2336、1806、3417億元,與截至2023年7月31日的市值相比分別有48%、37%、207%的上升空間。煉焦煤公司中,山西焦煤、平煤股份、淮北礦業的投資價值測算結果分別爲958、430、652億元,與截至2023年7月31日的市值相比分別有86%、132%、113%的上升空間。較高的溢價凸顯了產業資本對煤礦資產的重視程度,以及煤炭股後續存在較大的估值修復空間。

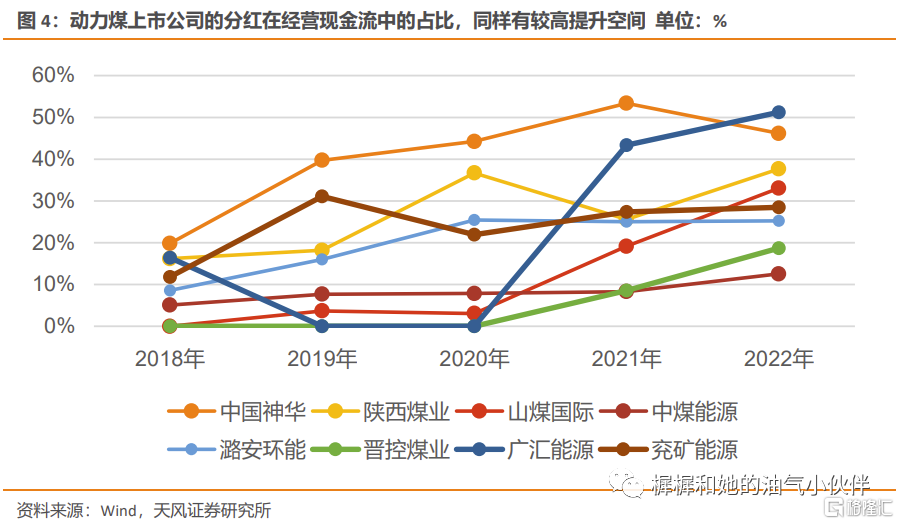

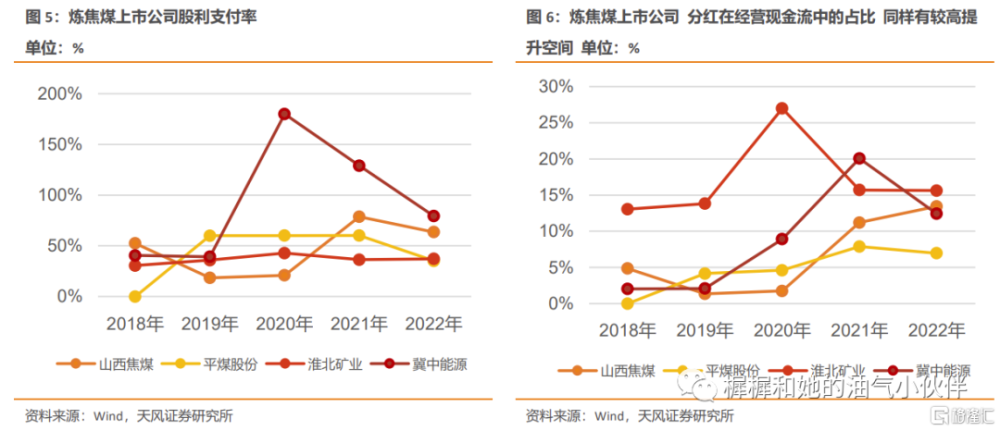

另一方面,股利支付率的提升空間爲煤炭估值修復提供基礎:在上文中,我們論證了煤炭股存在估值倒掛的原因或爲控制權溢價所致,以及估值修復空間取決於股利支付率的提升空間。目前在煤炭供給較爲緊張、煤價新中樞逐步清晰的情況下,股利支付率後續若進一步提升,煤炭股估值修復則存在堅實基礎。

綜上所述,煤炭生產的重點或從保供增產轉移至安全生產,國內產量相比上半年或有所收緊。長期來看,晉陝蒙的煤礦生產負荷大概率難以有進一步的突破,且產量集中度的提高帶來的結果是調度面臨更大的挑战,這也是過去兩年電煤保供過程中面臨的挑战之一。

投資建議:本輪煤炭周期的屬性大概率會發生明顯的變化,即不再是煤炭價格的上漲驅動煤炭產能的大幅擴張,而是驅動替代化石能源的新能源產能快速增加,這也就意味着本輪煤炭行業價格周期的核心是新能源的產能周期而不是化石能源的產能周期。當市場認爲新能源發展進入快車道之時,其實也就認識到了傳統化石能源的开發周期已經臨近尾聲,煤炭供需的持續緊平衡或許將帶來煤炭價格的持續上漲與企業利潤率的持續高位。

我們從分紅支付率以及分紅在現金流中的佔比的提升空間做推薦,根據該邏輯我們建議關注提升空間較大的公司,其中包括動力煤公司中煤能源、晉控煤業、兗礦能源、山煤國際,以及煉焦煤上市公司平煤股份、山西焦煤、淮北礦業、冀中能源。

風險提示

1) 煤炭供給超預期增長:煤炭供需失衡下,產能可能在政策推動的情況下持續釋放,並給煤價帶來下行壓力。

2) 煤炭進口量超預期增長:今年1-5月進口量大幅增長,雖然進口高增速不可持續,但仍存超預期增長風險,進而導致供給有超預期增量。

3) 經濟增長不及預期:煤炭在中國一次能源消費中佔比較高,與宏觀經濟增速呈現直接相關性,若今年經濟恢復不及預期,煤炭需求存在不及預期風險。此外,若經濟恢復不及預期對煤化工各個產品的需求均爲利空。

4) 水電發力超預期:今年厄爾尼諾現象導致部分地區強降水頻發,相較去年的極端情況水電或有所恢復,進而影響火電需求。

5) 儲能技術發展速度超預期:儲能技術的發展或進一步帶動可再生能源的發展,進而加速新能源發電替代火力發電的進度,從而造成煤炭需求下降。

注:本文來自天風證券股份有限公司2023年9月18日發布的《【天風能源】煤炭行業專題:從估值倒掛看煤炭股估值修復空間》,報告分析師:張樨樨 SAC 執業證書編號:S1110517120003

本資料爲格隆匯經天風證券股份有限公司授權發布,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、復制、發表、許可或仿制本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,爲保證服務質量、控制投資風險,請勿訂閱本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發布旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報告的發布平台,所發布觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發布的報告爲准。本資料內容僅反映作者於發出完整報告當日或發布本資料內容當日的判斷,可隨時更改且不予通告。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

標題:如何看待煤礦市場一、二級市場的“估值倒掛”?

地址:https://www.iknowplus.com/post/34049.html