“技術性”離婚又火了?

深圳人“離婚”又刷屏了,似乎這一次,“技術性”更高了。

昨天(9月11日),兩則關於深圳人離婚买房的消息飛滿天。

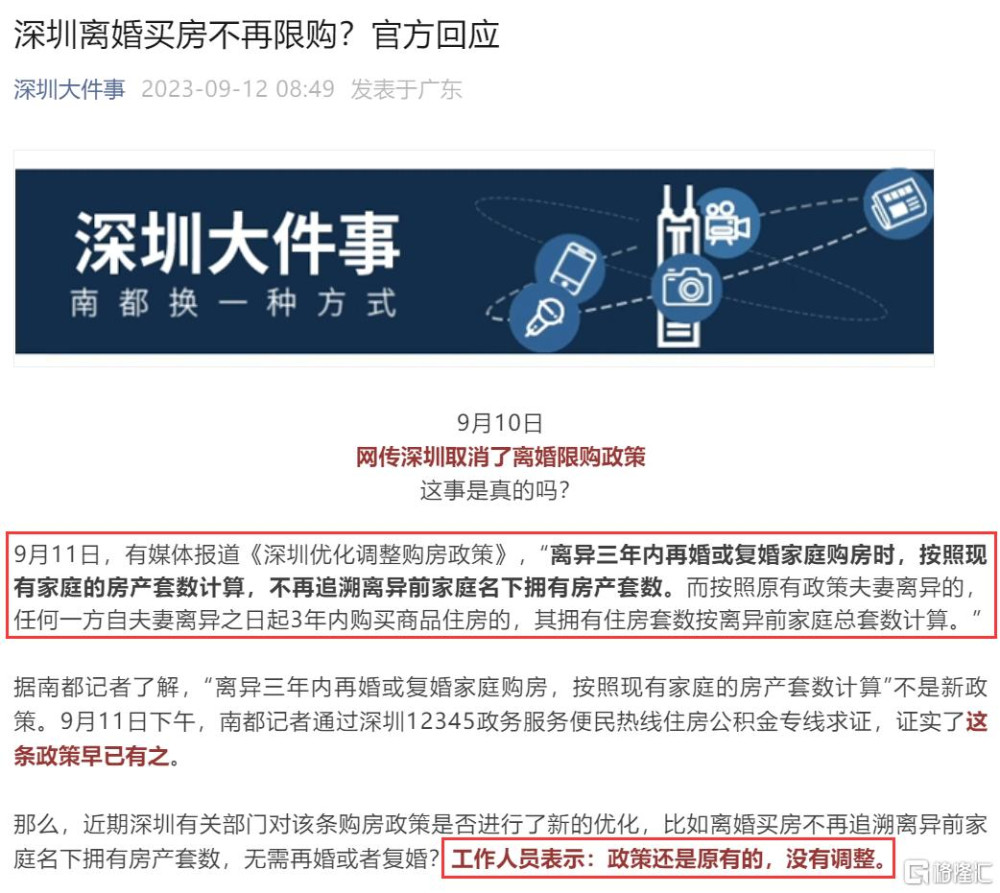

一則是關於深圳人爲了买二套房,在南山區民政局大雨天排隊離婚的消息,後來南山區民政局闢謠,當天是9月9日諧音象徵“天長地久”,爲每年結婚登記的高峰日。

另一則是深圳離婚3年內,不再追溯離異前家庭名下擁有房產套數的消息,後來官媒求證,得到的答復是政策沒有調整,還是原有的。

雖然最後官方都闢謠了,但不可否認,深圳人民的離婚又讓大家對房子充滿了遐想。

最近深圳的市場可以說是暗流湧動。

在“認房不認貸”後,作爲市場溫度反饋最快的二手房錄得量有了明顯的增加,上周二手房錄得量超過了800套,環比增長26.4%。

這還是在深圳9月7—8日受暴雨侵襲導致內澇影響出行的表現,如果排除深圳天氣影響的原因,錄得量相信會更明顯。

而且鯊魚和一线中介聊過,咨詢的客戶確實比之前多了,上門的客戶也明顯起來,周末帶看开始有點安排不過來,需要各個門店調配人手。

但是與市場成交量變化,更吸引大家關注的是“深圳離婚預約登記的暴漲”。

對深圳來說,雖然與離婚相關的消息都被證僞了,但假離婚买房,深圳一直都不只是傳說。

比如2018年深圳樓市調整階段,@深圳大件事曾報道過,深圳有人爲了離婚买房取不到號急哭。

(來源:深圳大件事2018年6月22日報道)

比如2020年樓市火爆的階段,“7.15政策”出台後,雖然夫妻離異的,3年內住房套數按離異前家庭總套數計算,但深圳人民發現可以通過離婚,把房子過戶給沒有买房資格的一方,然後自己再买一套,從而避开政策的限制。

於是當年“假離婚买房”一度登上本地熱搜,官方不得不在2021年2月10日對“假離婚买房”的漏洞打上補丁——婚內轉讓房產給沒有买房資格一方後離婚再購买一套的人,3年內不得在深圳購买商品房,包括再婚或者復婚。

現在樓市雖然處於冷靜期,官方也闢謠排隊離婚和买二套房沒有關系,但以深圳人的靈敏反應,怎么會想不到辦法?

尤其是在深圳已經明確執行“認房不認貸”+“降存量房貸”政策的情況下。

這兩條政策組合拳,除了惠及“賣一买一”的本地改善群體或者外地置換深圳群體,以深圳人民的敏捷,不可能發現不了盲點——離婚可以降房貸利率。

有人對深圳人民離婚的操作做了簡單的分析。

比如,夫妻已經有1套房,打算再买第二套,那么離婚變成首套房,再买的房可以享受首套房首付+低利率;

再比如夫妻名下有兩套房,都是按揭貸款买的,離婚後變成一人一套,就符合降存量房貸利率中首套房的要求,可也享受降房貸利率的政策。

前提是只需要離個婚,把房產分割一下便可。

所以,如果要問爲什么深圳人離婚,總和房子有關,只能說深圳人民實在太聰明了,腦子總比其他地方轉得快,每次樓市有新的政策,深圳人民都能搶先一步想到繞开限制的辦法。

雖然官方已經對深圳人排隊離婚的理由進行了闢謠,但和深圳人離婚相關的一種說法也火了。

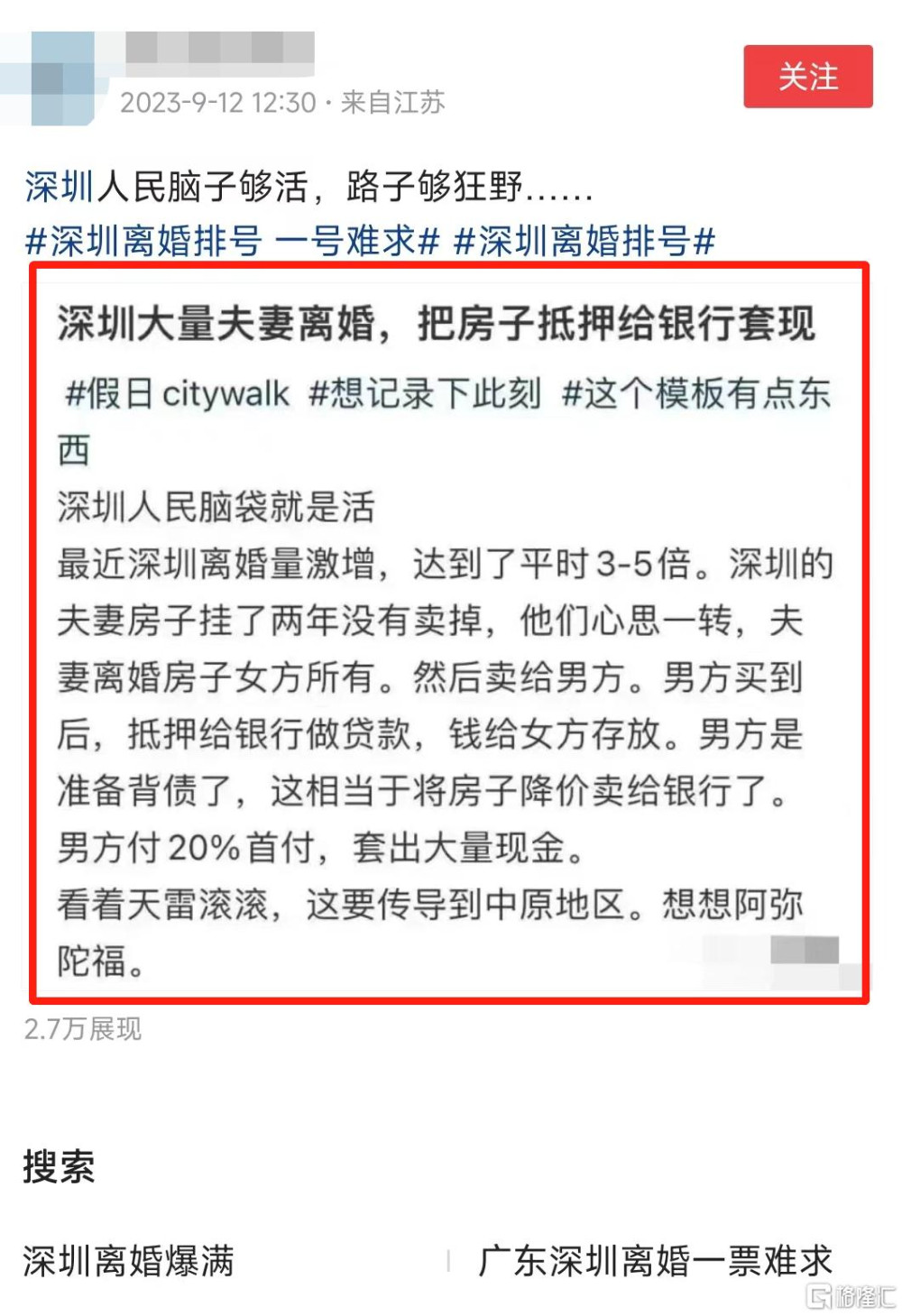

網上出現一則帖子,認爲深圳人離婚不是爲了买二套,降房貸利率,而是爲了把房子抵押給銀行套現。

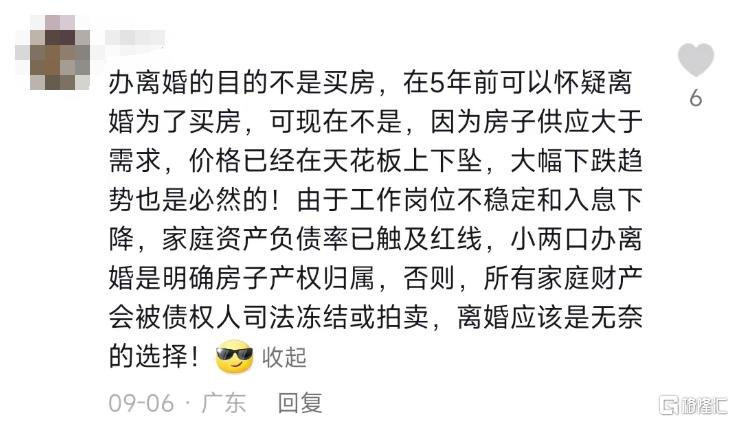

還有網友剖析更深層的原因,認爲深圳人離婚,目的不是买房,而是爲了避免房價下降資產縮水,爲了明確房子產權歸屬,避免因爲工作收入不穩定出現逾期導致所有家庭財產會被司法凍結或拍賣。

至於具體的操作方式,是什么樣子的呢?網友們也給出了說法——

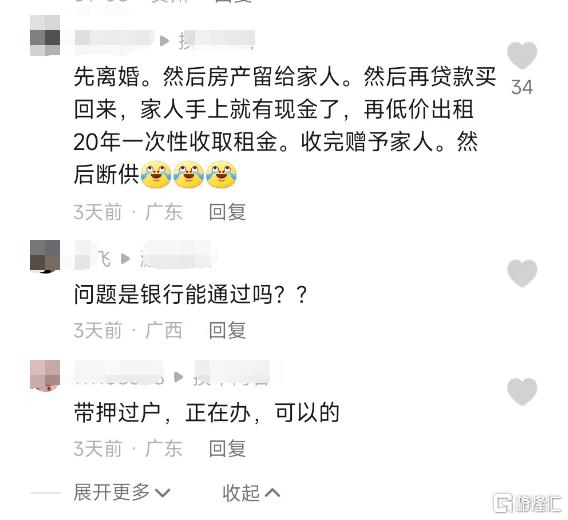

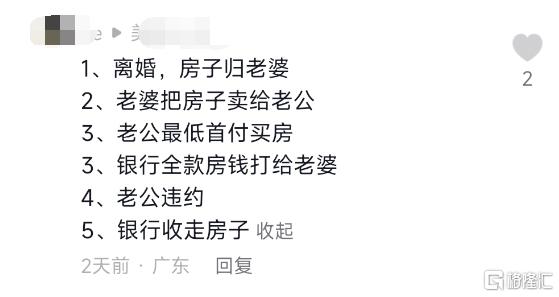

1、離婚,房子通過“帶押過戶”轉讓給老婆,老公淨身出戶

2、老婆把房子賣給老公

3、老公以最低首付买房

4、銀行把房款打給老婆

5、老公向老婆低價出租20年,選擇一次性收取房租

6、老公將租金贈與老婆,選擇逾期房貸

7、銀行收走房子法拍

按照這個方式,也有網友還做了個假設,到底能套現多少錢。

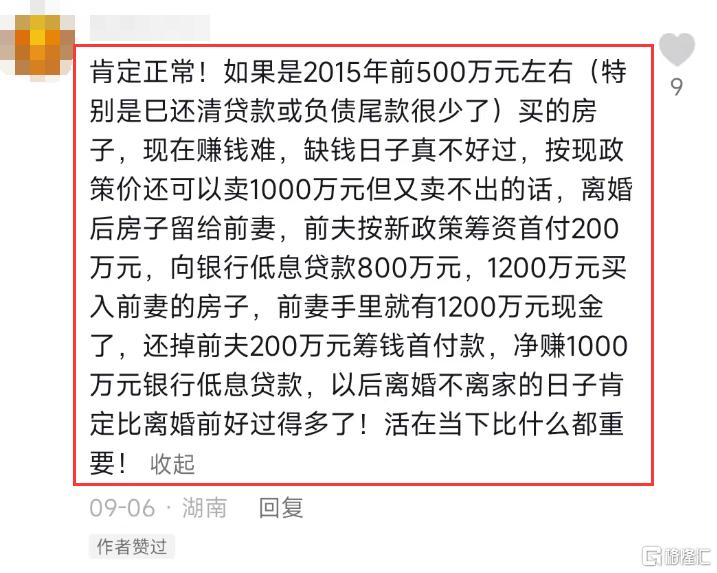

比如500萬左右买的房子,如果丈夫借200首付,以1200萬的總價從妻子手裏买過來,再向銀行貸款800萬,然後妻子拿200萬出來還掉丈夫借的200萬首付,即可套現1000萬。

乍一看,這樣的方式似乎確實能做到“債務一個人扛,不影響妻兒老小”,但在鯊魚看來,提出這種做法的人出的是損招。

這種套路,看似和許多老板做的“技術性離婚”有異曲同工之處,實際上風險極大,操作到最後,未必真能如個人所想,提前和家庭劃清關系。

首先銀行放貸一直有風控部門把關,對個人的資產流水了如指掌,有明顯的關聯交易也非常容易察覺。

其次,斷供後如果成爲老賴,不僅公司經營受到限制,銀行卡被凍結普通工資轉账也無法收取,甚至有可能連最簡單的共享單車都無法掃碼騎行,簡單的生活都會受到限制。

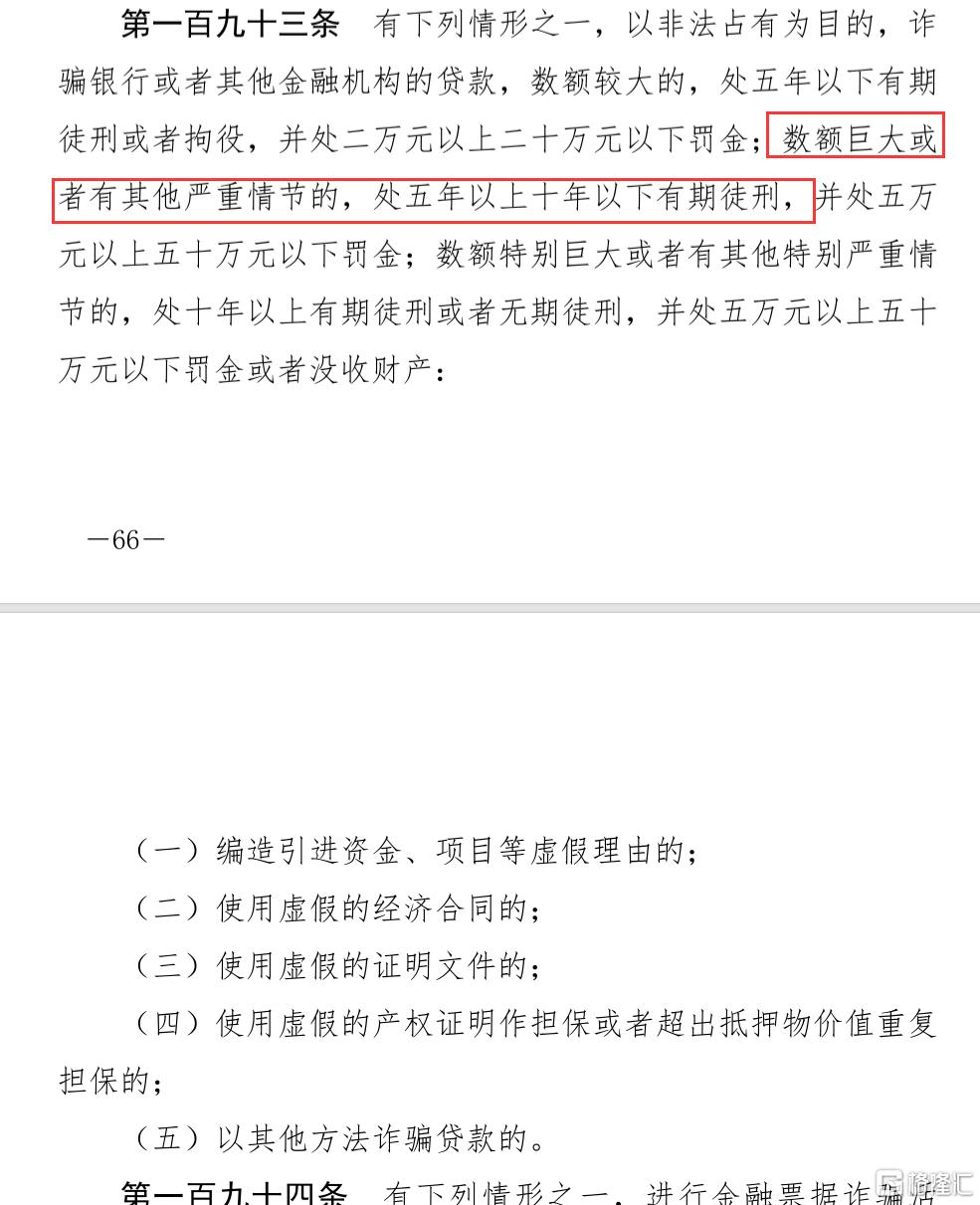

第三,有可能會觸碰到貸款詐騙或者騙取貸款的問題,甚至觸犯到《刑法》。

對於定性爲詐騙銀行的行爲,《刑法》第一百九十三條中有明確的界定,數額巨大或者有其他嚴重情節的,處五年以上十年以下有期徒刑,並處五萬元以上五十萬元以下罰金。

正如《巾幗梟雄之義海豪情》裏主角所說的經典台詞,人生有多少個十年?

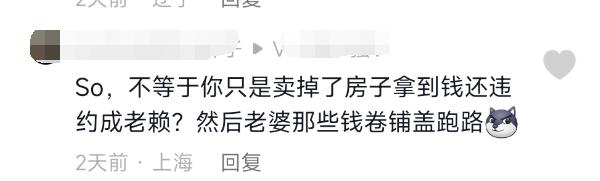

而這還只是大家所能看到的表面風險,還有更重要的一點,把房產抵押給銀行套現最終考驗的是人性,考驗的是夫妻關系。

正如網友所評論——到最後老婆卷錢卷鋪蓋跑路了,該怎么辦?

所以,企圖把房子抵押給銀行套現的做法,建議還是早些打消。

作者 | 醉酒大鯊魚

標題:“技術性”離婚又火了?

地址:https://www.iknowplus.com/post/32185.html