平安證券:價格回溫斜率存在不確定性

核心觀點

事項:2023年8月CPI同比0.1%,PPI同比爲-3.0%。

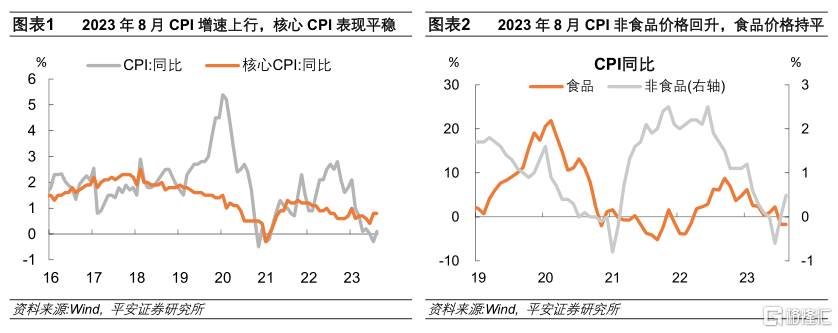

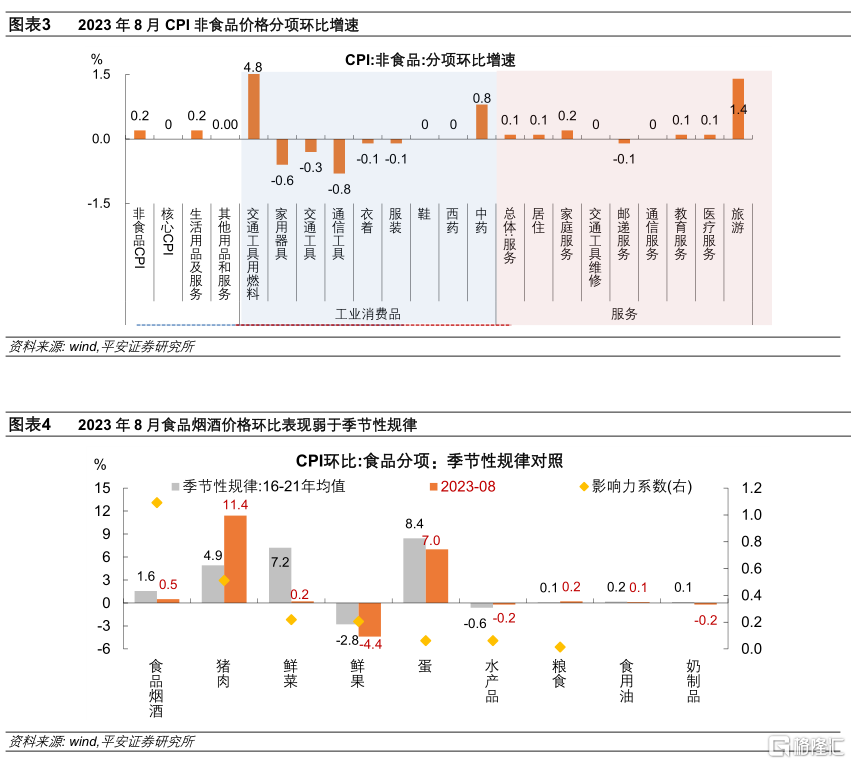

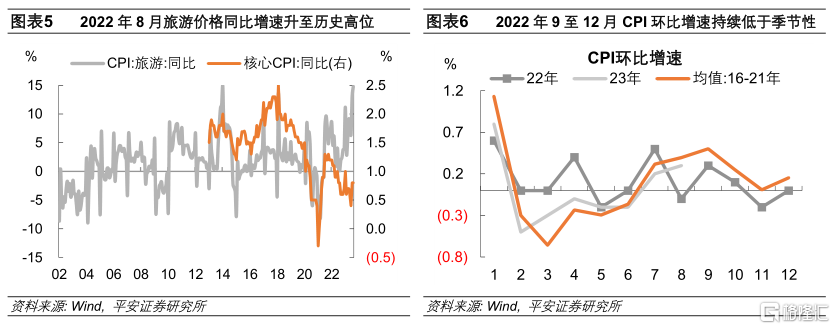

8月CPI同比增速由負轉正,較上月提升0.4個百分點。其中,能源價格拖累減弱,服務價格溫和回升,食品價格表現平穩;但商品價格依然低迷,核心CPI同比增速僅持平於上月。1)能源價格大幅反彈,對CPI同比的拖累減少0.28個百分點,國際油價上漲的帶動較強。2)服務價格溫和回升,對CPI形成一定支撐。暑期出遊需求較強,旅遊價格環比繼續上漲;除旅遊外,家庭服務、居住、醫療服務、教育服務等價格穩中有升,亦有一定助推。3)食品價格表現平穩。影響力較大的鮮菜、鮮果、雞蛋價格表現弱於季節性,而豬肉價格環比大幅反彈。4)商品價格依然低迷。家用器具、交通工具、通信工具等耐用消費品價格的環比跌幅均爲歷年同期最高。

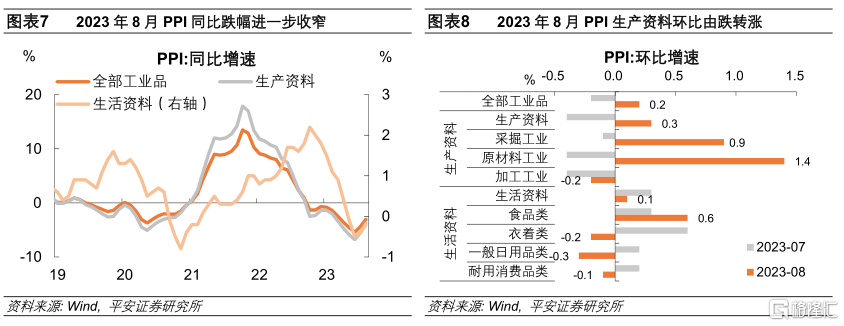

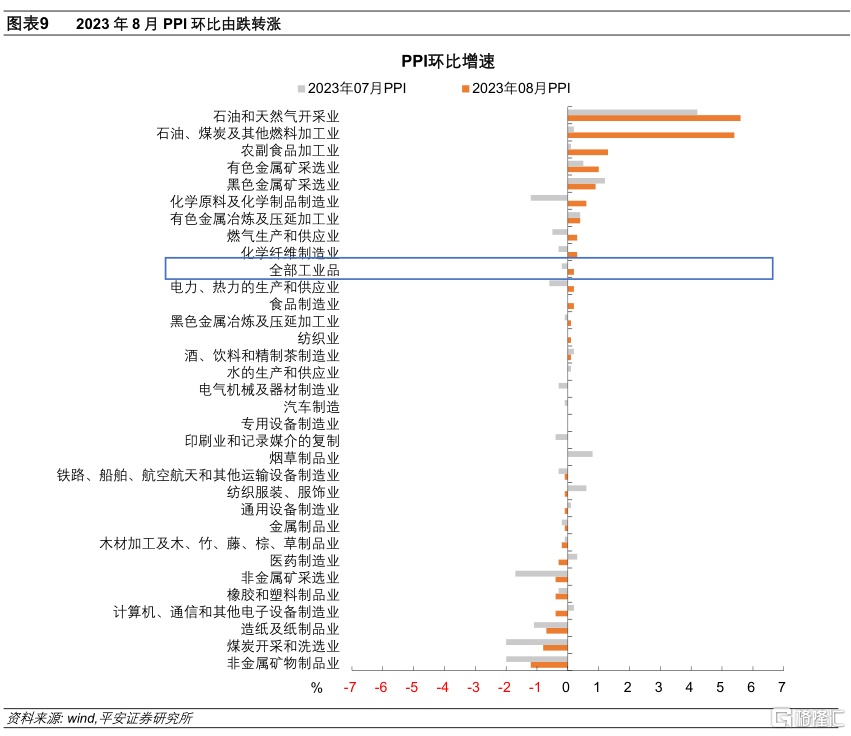

PPI同比、環比增速均回升。8月PPI同比跌幅收窄1.4個百分點至-3%。分行業看,PPI環比由跌轉漲的支撐在於:1)國內建築施工需求恢復,且政策預期升溫,黑色及建材類商品價格跌幅收窄。穩增長政策加碼使需求端預期向好,多地粗鋼平控要求政策逐步落地對供給端形成約束,建築施工活動提速對現實需求形成支撐。黑色及建材板塊4個子行業對8月PPI環比增速的貢獻較上月提升0.2個百分點。2)國際原油價格反彈,對石化產業鏈價格形成支撐。石油化工板塊5個子行業對8月PPI環比增速的拉動較上月提升0.2個百分點。3)不過,制造業中下遊價格表現不強。計算機通信電子、醫藥制造、紡織服裝服飾、煙草制品、木材加工等6個子行業價格環比增速回落;金屬制品、通用設備、鐵路船舶等運輸設備制造、造紙及紙制品等行業價格環比繼續下跌。

平安證券預計,年內CPI和PPI增速將繼續震蕩回升,但回升的高度和斜率存在一定不確定性。年內物價的支撐因素有三:一是低基數,去年同期海外大宗商品價格調整,國內房地產市場拖累延續,疊加疫情對經濟活動的衝擊,中國CPI環比表現持續低於季節性,PPI環比持續走弱。二是穩增長,各項政策密集加碼,致力於托底房地產銷售、減輕居民償債負擔、化解地方政府債務風險,將有助於國內消費和投資需求的恢復。三是強油價,供給端OPEC+減產力度較強、需求端受中國經濟復蘇和美國經濟韌性的支撐,年內價格有望維持高位。物價回升高度的不確定性主要源於房地產及其產業鏈的恢復斜率。政策“松綁”到房地產銷售恢復需要時間,房地產行業“銷售-拿地-新开工”的傳導鏈條仍有梗塞。對CPI而言,房地產市場景氣度直接影響房價和房租,對居住服務價格的影響較大,並可能抑制地產後周期消費需求,拖累相關商品價格表現。對PPI而言,房屋施工是黑色及建材工業品的重要需求來源,對相關產品的價格和預期影響較大。

一能源和服務帶動CPI增速回升

2023年8月CPI同比上漲0.1個百分點,增速由負轉正。其中,CPI食品分項同比增速持平於-1.7%,非食品分項同比增速從上月的持平轉爲上漲0.5%。8月剔除食品和能源的核心CPI同比增速爲0.8%,持平於上月,其中服務價格溫和回升,但商品價格依然低迷。從邊際變化看,各分項價格由強至弱排序分別是:能源>服務>食品>商品。

1. 能源價格大幅反彈,對CPI的拖累明顯減弱。受國際油價上漲帶動,國內成品油價格於7月27日、8月10日、8月24日連續三次調升。8月汽油價格同比跌幅收窄8.9個百分點至-4.6%,交通工具用燃料同比跌幅收窄8.7個百分點至-4.5%,平安證券測算能源對CPI同比的拖累較上月收窄0.28個百分點。

2. 服務價格溫和回升,對CPI形成一定支撐。8月服務CPI同比增速爲1.3%,較上月提升0.1個百分點。一方面,旅遊價格環比繼續上漲,受暑期出遊需求的支撐,其中賓館住宿和旅遊價格分別上漲1.8%和1.4%。另一方面,除旅遊外的服務分項大多穩中有升。8月家庭服務、居住、醫療服務、教育服務等價格較上月有所擡升;交通工具使用和維修、通信服務價格持平於上月,主要分項中僅郵遞服務價格略有回落。

3. 食品價格表現平穩。據國家統計局公告,8月食品煙酒對CPI同比的拖累爲0.14個百分點,持平於上月。食品價格變化的季節性特徵較強,平安證券主要以環比增速觀察其相對強弱。8月CPI食品煙酒環比上漲0.5%,2016至2021年同期均值爲上漲1.6 %。食品中影響力(以權重及波動率衡量)較大的鮮菜、鮮果、雞蛋價格表現弱於季節性,而豬肉價格表現偏強,受部分地區極端天氣影響調運、養殖戶壓欄惜售及中央儲備豬肉收儲支撐市場信心等因素影響。

4. 商品價格依然低迷。服務和商品(扣除能源的工業消費品)是核心CPI的主要構成部分。8月服務價格同比回溫,但核心CPI總體平穩,可推斷商品的拖累有所加大。主要分項表現疲弱,家用器具、交通工具 、通信工具等耐用消費品價格的環比跌幅均爲歷年同期最高值,衣着、服裝價格季節性調整,僅中藥價格環比上漲。

往後看,年內CPI增速有望溫和回升,但其回升的高度和斜率存在一定不確定性。年內CPI增速的支撐有二:一方面,去年三四季度中國經濟先後受房地產風險事件蔓延和疫情散發的衝擊,疊加國際原油價格較快回落的影響,2022年9月至12月CPI的環比表現持續低於季節性。另一方面,國際原油供需格局改善,價格有望維持高位。供給端歐佩克+產油國堅持減產強力呵護油價,而美國經濟持續超市場預期,以中國爲首的亞洲經濟預期改善對原油需求形成支撐。回升斜率的不確定性主要源於房地產及其產業鏈的恢復情況,因其直接影響房價和房租,並可能影響居民地產後周期消費需求,繼而對居住服務和商品價格產生抑制。

二PPI環比由跌轉漲

PPI同比、環比增速均回升。2023年8月PPI同比跌幅收窄1.4個百分點至-3%,PPI環比增速回升0.4個百分點至0.2%,由跌轉漲。其中,生產資料PPI環比增速提升0.7個百分點至0.3%;而生活資料PPI環比增速降低0.2個百分點至0.1%,衣着類、耐用消費品類和一般日用品類價格環比增速均有回落,僅食品類價格環比回升,或受到豬肉價格上漲的帶動。

分行業看,月度公布數據的30個行業有20個環比增速較上月提升,1個行業環比增速持平於上月。PPI環比增速由跌轉漲的支撐在於:

一是,國內建築施工恢復,且政策預期升溫,黑色及建材類商品價格跌幅收窄。一方面,穩增長政策加碼使需求端預期向好,山東、江蘇、河南、天津等地粗鋼平控要求政策逐步落地對供給端形成約束,市場預期鋼鐵供需格局有望進一步改善,交投情緒高漲對黑色商品價格形成助推。另一方面,8月台風暴雨天氣的影響逐漸減弱,北方傳統施工旺季臨近,且基建新一批項目集中开工(據Mysteel統計,2023年8月,全國各地共开工5709個項目,環比增長68.21%;總投資額約31287.65億元,環比增長48.25%),使建築施工活動提速,對鋼材、水泥表觀需求形成支撐。黑色及建材板塊4個子行業對8月PPI環比增速的貢獻較上月提升0.2個百分點。

二是,國際原油價格反彈,對石化產業鏈價格形成支撐。8月布倫特原油均價升至85美元/桶,較7月上漲6.5%。同時,以原油爲原材料的化工品成本擡升,價格同步上行。石油化工板塊5個子行業對8月PPI環比增速的拉動也較上月提升0.2個百分點。

不過,中下遊制造業價格表現不強。其中,計算機通信和其他電子設備制造業、醫藥制造、紡織服裝服飾、煙草制品、木材加工等6個子行業價格環比增速回落;金屬制品、通用設備、鐵路船舶等運輸設備制造、造紙及紙制品等行業價格環比繼續下跌。

風險提示:海外經濟超預期衰退使大宗商品價格下跌;國內房地產政策落地效果不及預期衝擊黑色商品價格;生豬集中出欄超預期拖累豬肉價格。

注:本文來自平安證券於2023年9月10日發布的《價格回溫斜率存在不確定性——2023年8月物價數據點評》報告,分析師:鐘正生 S1060520090001;常藝馨 S1060522080003

標題:平安證券:價格回溫斜率存在不確定性

地址:https://www.iknowplus.com/post/31245.html