利率債供給壓力仍在,降准窗口或提前

8月資金利率整體有所收斂,波動有所放大。展望9月,國泰君安認爲政府存款大規模投放、且央行呵護的背景下,流動性較8月偏寬。貨幣政策方面,降息空間猶在,但9月落地概率或不大,關注存量貸款利率調降的實際推進以及存款利率的新一輪調降。考慮到政府債供給造成流動性缺口依然存在,不排除提前降准的可能性。

摘要

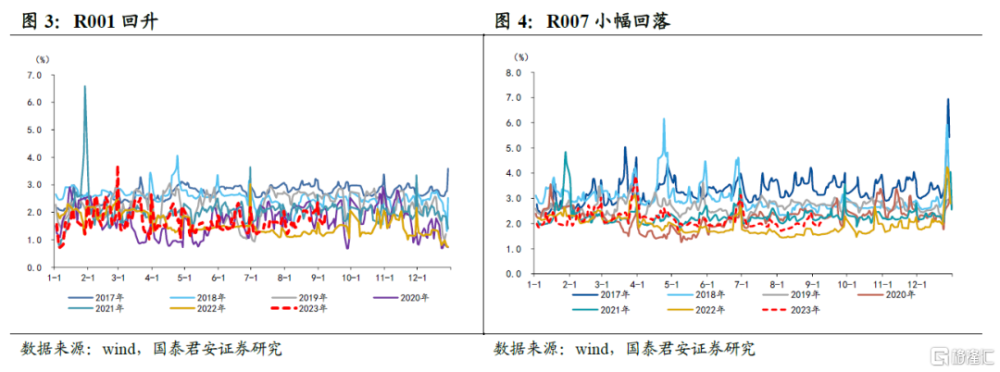

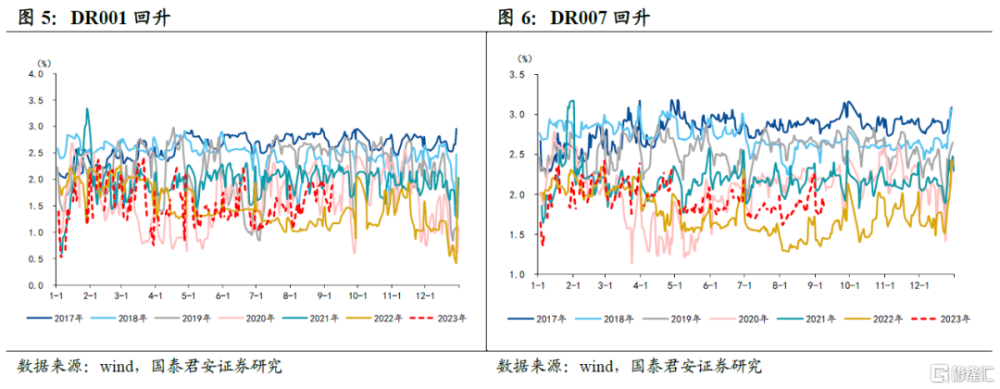

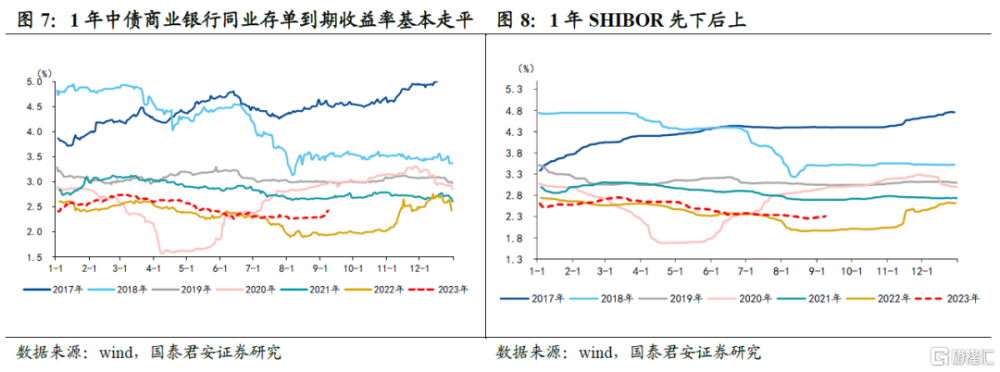

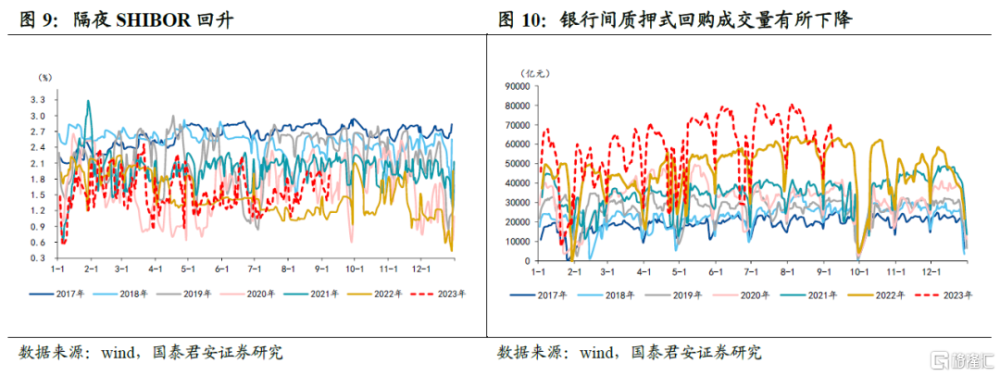

1、2023年8月狹義流動性回顧:8月資金利率整體有所收斂,波動有所放大。節奏上,月初狹義流動性維持相對偏松,銀行間質押式回購成交量基本保持在8萬億元附近,月末最低回落至4萬億元左右。8月R001均值爲1.77%,較7月擡升27bp,R007均值爲1.96%,較7月下行2bp;DR001、DR007均值分別爲1.64%、1.86%,分別較7月上行28bp、6bp。8月資金量價整體回歸中性,一方面與央行重提防止資金套利和空轉有關,另一方面也受到地方債供給放量的擾動。

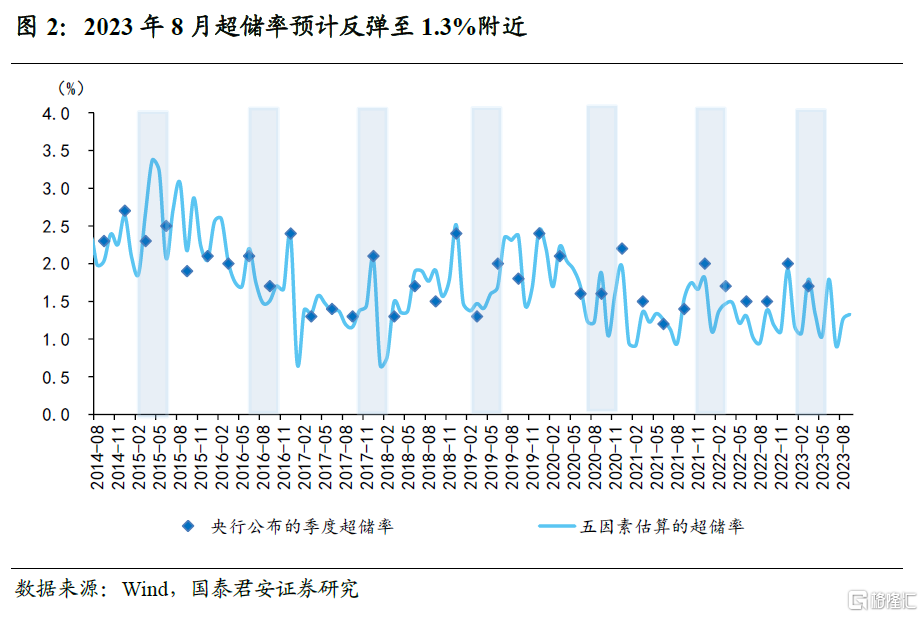

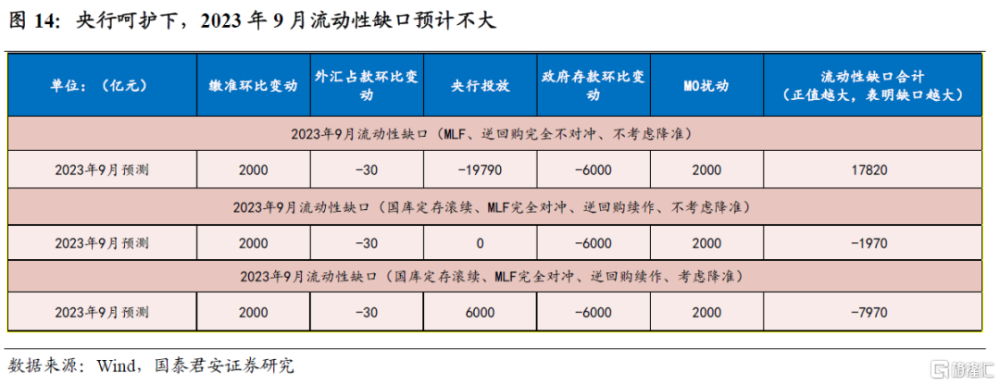

2、2023年9月流動性缺口展望:央行等額續作逆回購、MLF,以及財政存款投放的背景下,預計超儲率維持在1.3%附近。

1)現金漏損:從季節性看,9月居民和企業取現需求環比進一步提升,預計8月M0將環比增加約2000億元左右。

2)外匯佔款:美國經濟短期韌性超預期及中美利差走闊的背景下,人民幣匯率整體仍面臨一定的壓力。預計9月外匯佔款或小幅流出約30億元,對流動性影響不大。

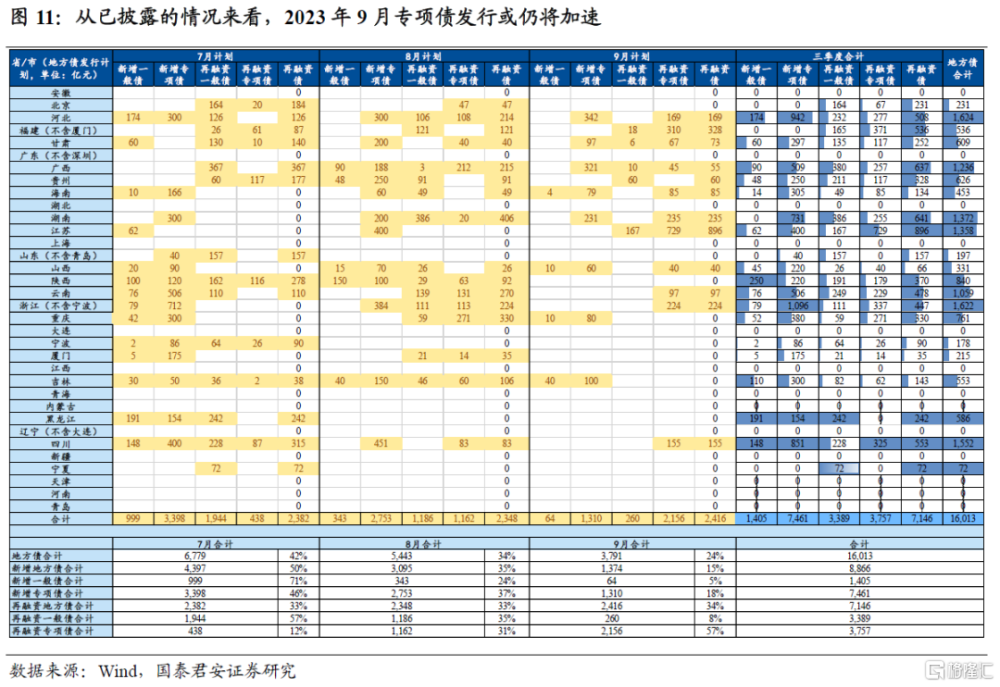

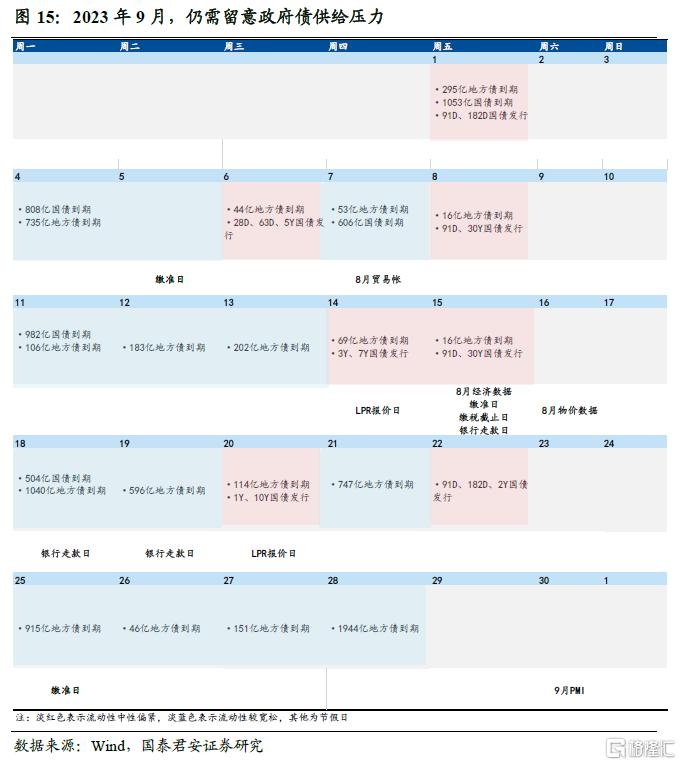

3)政府存款:預計9月政府存款環比減少6000億元。財政收支方面,具有明顯的季節性特徵,預計9月合計釋放約2萬億元的流動性。政府發債方面,國債上,根據三季度國債發行計劃及往年歷史規律來看,預計9月國債或淨融資約6000億元。地方債方面,根據“新增專項債券力爭在9月底前基本發行完畢”,國泰君安預計專項債發行加速下地方債發行規模約爲1.4萬億元,考慮到期規模約6000億元,淨融資約8000億元。綜合來看,9月政府債券淨融資約1.4萬億元。

4)繳准壓力:預計9月繳准規模將增加2000億元左右。

5)央行投放:預計央行或等額續作,不排除降准提前的可能。

3、貨幣政策方面,降息概率不大,降准窗口可能提前。考慮到當前個人住房貸款利率對LPR的引導依賴降低,因此短期繼續調降LPR的迫切性下降。國泰君安認爲,後續關注存量貸款利率調降的實際推進以及存款利率的新一輪調降。降准也還有普降25BP的空間,特別是10月後MLF到期壓力逐步加大的階段,降准置換概率較大。考慮到政府債供給造成流動性缺口依然存在,國泰君安認爲不排除央行9月提前降准的可能性,普降25bp有望釋放約6000億元長期資金。

4、風險提示:銀行間流動性波動超預期、信貸投放力度超預期、央行呵護流動性力度不及預期、海外貨幣政策超預期。

正文

一、2023年8月狹義流動性回顧

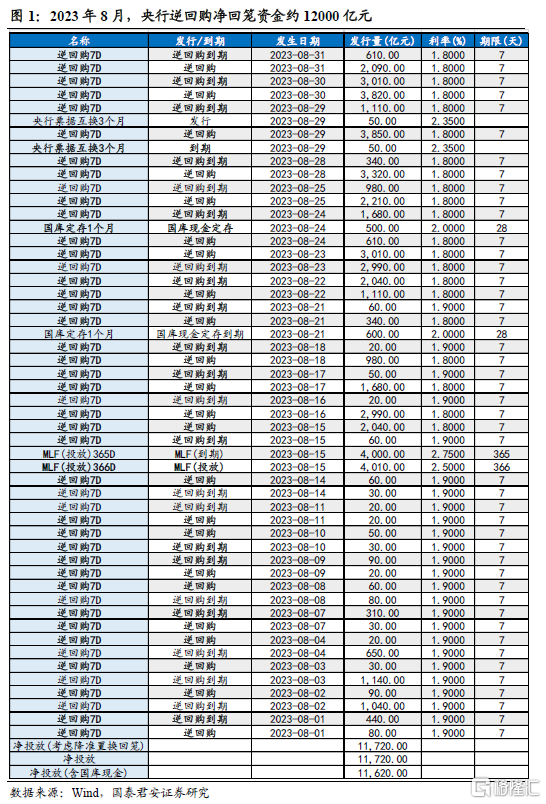

2023年7月超儲率估計回落至0.9%左右,8月回升至1.3%附近。較2023年6月(五因素分析法下,超儲率爲1.8%)回升約0.9個百分點,明顯低於歷史同期水平。國泰君安預計8月超儲率回落至1.3%附近,主要是央行淨投放資金約12000億元。其他因素,包括外匯佔款、現金漏損均符合原預期。

資金價格層面,8月資金利率整體有所收斂,波動有所放大。節奏上,月初狹義流動性維持相對偏松,銀行間質押式回購成交量基本保持在8萬億元附近,月末最低回落至4萬億元左右。8月R001均值爲1.77%,較7月擡升27bp,R007均值爲1.96%,較7月下行2bp;DR001、DR007均值分別爲1.64%、1.86%,分別較7月上行28bp、6bp。8月資金量價整體回歸中性,一方面與央行重提防止資金套利和空轉有關,另一方面也受到地方債供給放量的擾動。

二、2023年9月流動性缺口展望

2.1. 貨幣發行(現金漏損)

貨幣發行方面,其季節性明顯,9月居民和企業取現需求環比進一步提升,預計8月M0將環比增加約2000億元左右。

2.2. 外匯佔款

外匯佔款方面,美國經濟短期韌性超預期及中美利差走闊的背景下,人民幣匯率整體仍面臨一定的壓力。外匯佔款或小幅流出約30億元,對流動性影響不大。

2.3. 政府存款

財政方面,財政收支差額具有明顯的季節性特徵,預計9月合計釋放約2萬億元的流動性。政府發債方面,國債上,根據三季度國債發行計劃及往年歷史規律來看,預計9月國債或淨融資約6000億元。地方債方面,根據“新增專項債券力爭在9月底前基本發行完畢”,國泰君安預計專項債發行加速下地方債發行規模約爲1.4萬億元,考慮到期規模約6000億元,淨融資約8000億元。綜合來看,9月政府債券淨融資約1.4萬億元。

綜合財政收支以及政府發債融資情況,財政存款投放對9月流動性帶來一定支撐。國泰君安預計政府存款環比減少6000億元。

2.4. 繳准壓力

考慮到9月屬於地產政策優化的觀察窗口,信貸投放力度加大的背景下,國泰君安預計9月繳准規模將增加2000億元左右。

2.5. 央行投放

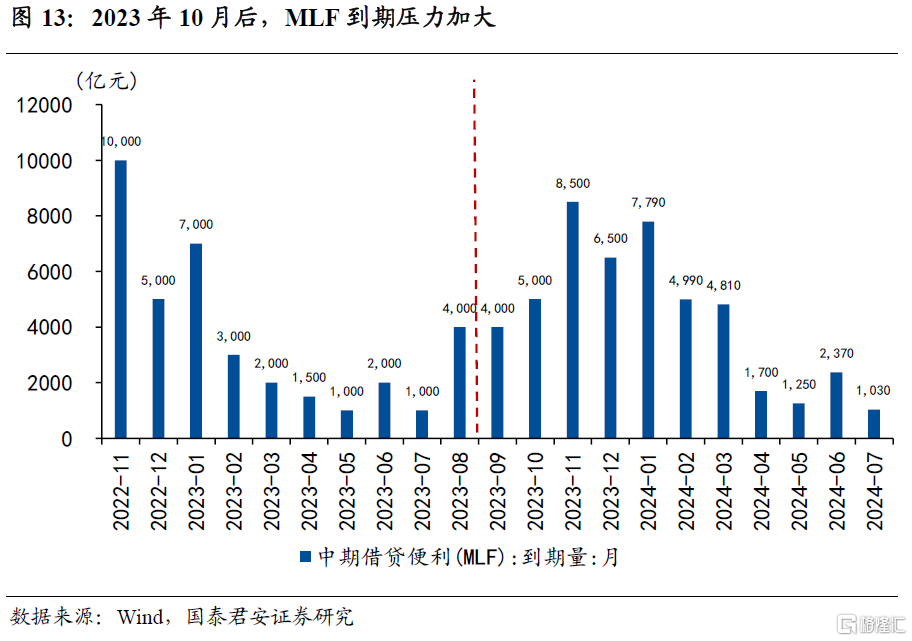

央行投放分爲公开市場操作和再貸款再貼現等結構性“直達工具”的投放。首先,從央行公开市場投放來看,截至9月末逆回購到期量達到16820億元,MLF將有4000億元到期,國泰君安預計央行或等額續作。同時,考慮到流動性缺口依然存在,國泰君安認爲不排除央行9月降准的可能,普降25bp有望釋放約6000億元長期資金。

綜合現金漏損、外匯佔款,財政存款、繳准壓力、公开市場到期量等因素,若央行等額續作MLF和逆回購,2023年9月超儲率或將反彈至1.4%附近。

三、2023年9月央行操作展望

貨幣政策方面,降息概率不大,降准窗口可能提前。從降息空間來看,國泰君安認爲,1年期LPR後續還有5BP左右的空間,5年期LPR還有調降10BP左右的空間,考慮到當前個人住房貸款利率對LPR的引導依賴降低,地方商品房銷售價格連續3個月下跌可以自定按揭利率下限,當前首套房按揭利率普遍減點30bp,較22年初已經明顯低出100bp左右,因此短期繼續調降LPR的迫切性下降。國泰君安認爲,後續關注存量貸款利率調降的實際推進以及存款利率的新一輪調降。降准也還有普降25BP的空間,特別是10月後MLF到期壓力逐步加大的階段,降准置換概率較大。考慮到政府債供給造成流動性缺口依然存在,國泰君安認爲不排除央行9月提前降准的可能性,普降25bp有望釋放約6000億元長期資金。

四、風險提示

銀行間流動性波動超預期、信貸投放力度超預期、央行呵護流動性力度不及預期、海外貨幣政策超預期

注:本文來自國泰君安於2023年9月9日發布的《【國君宏觀】利率債供給壓力仍在,降准窗口或提前——2023年9月狹義流動性展望》報告,分析師:董琦、曹金丘

標題:利率債供給壓力仍在,降准窗口或提前

地址:https://www.iknowplus.com/post/31244.html